我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

垃圾焚燒發電是把垃圾焚燒廠和垃圾焚燒設備引進、消化吸收再創新的工作。生活垃圾焚燒煙氣中的二惡英是近幾年來世界各國所普遍關心的問題。二惡英類劇毒物質對環境造成很大危害,有效控制二惡英類物質的產生與擴散,直接關系到垃圾焚燒及垃圾發電技術的推廣和應用。二惡英的分子結構為1個或2個氧原子連接2個被氯取代的苯環。兩個氧原子連結的稱為多氯二苯并二惡英(PCDD,Polycholoro diabenzo-p-dioxin),一個氧原子的稱為多氯二苯并呋喃統稱二惡英(dioxin)。毒性最強的2,3,7,8-PCDD的毒性為氰化鉀的160倍。

根據《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》等政策提出的要求,到2020年底,城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上,其中東部地區達到60%以上。作為政策扶持性產業,垃圾焚燒發電的政策利好發酵,根據《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》:“十三五”期間全國城鎮生活垃圾無害化處理設施建設總投資約2518.4億元。其中,無害化處理設施建設投資1699.3億元,垃圾發電設備中最核心的設備是垃圾焚燒鍋爐,占整個垃圾發電廠設備投入資金的50%以上,因此預計到2020年我國垃圾焚燒爐投資約為850億元。城鎮生活垃圾處理投資規劃及垃圾焚燒爐投資規模估算(單位:億元)

數據來源:公共資料整理

智研咨詢發布的《2020-2026年中國垃圾焚燒發電行業投資潛力分析及投資前景評估報告》共九章。首先介紹了垃圾焚燒發電行業市場發展環境、垃圾焚燒發電整體運行態勢等,接著分析了垃圾焚燒發電行業市場運行的現狀,然后介紹了垃圾焚燒發電市場競爭格局。隨后,報告對垃圾焚燒發電做了重點企業經營狀況分析,最后分析了垃圾焚燒發電行業發展趨勢與投資預測。您若想對垃圾焚燒發電產業有個系統的了解或者想投資垃圾焚燒發電行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一章我國垃圾焚燒發電行業市場情況

第一節 行業規劃規模

一、 我國城市人口規模及趨勢

二、我國城市人口人均垃圾產生量及趨勢

三、我國城市生活垃圾無害化處理率及趨勢

第二節平均造價水平

一、爐排爐

二、循環流化床

三、垃圾焚燒項目投資規模匯總分析

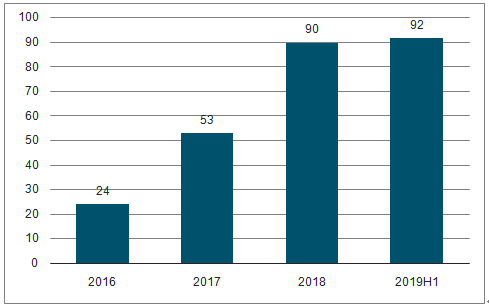

歷年全國垃圾焚燒項目開標數(個)

數據來源:公共資料整理

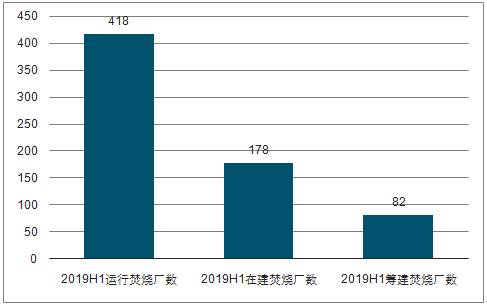

2019H1全國運行/在建/籌建的焚燒項目數(個)

數據來源:公共資料整理

第三節電廠運營數據

一、噸垃圾處理成本

二、噸垃圾產熱量

三、焚燒爐年平均運行小時數

四、廠用電率

五、飛灰產生率

六、熱灼減率

第四節我國垃圾焚燒電廠統計分布

一、我國投運垃圾焚燒電廠分布圖

二、我國垃圾焚燒電廠統計總表

第二章我國垃圾焚燒發電行業政策梳理

第一節相關法律梳理

一、《中華人民共和國環境保護法》

二、《循環經濟促進法》

三、《可再生能源法修正案》

四、《固體廢棄物污染環境防治法》

五、《可再生能源法》

第二節立項相關政策梳理

一、《國家計委、科技部關于進一步支持可再生能源發展有關問題的通知》

二、《關于加強生活垃圾處理和污染綜合治理工作的意見》

三、《可再生能源發電有關管理規定》

四、《關于進一步加強生物質發電項目環境影響評價管理工作的通知》

五、《2015年循環經濟推進計劃》

第三節關于印發《資源綜合利用產品和勞務增值稅優惠目錄》的通知

第四節價格及補貼相關政策

一、《關于實行城市生活垃圾處理收費制度促進垃圾處理產業化的通知》

二、《電網企業全額收購可再生能源電量監管辦法》

三、《可再生能源發電價格和費用分攤管理試行辦法》

四、《關于完善垃圾焚燒發電價格政策的通知》

五、《關于進一步加強城市生活垃圾處理工作意見通知》

第五節相關標準梳理

一、《城市生活垃圾處理及污染防治技術政策》

二、《生活垃圾焚燒污染控制標準》(GB18485-2014)

三、《生活垃圾焚燒處理工程技術規范》

四、《生活垃圾焚燒廠檢修規程》

第六節 生活垃圾焚燒發電技術入選《國家重點推廣的低碳技術目錄》

第三章垃圾焚燒電廠關鍵系統運營水平分析

第一節當前垃圾焚燒電廠運營水平綜述

第二節關鍵系統運營水平分析

一、垃圾給料系統

二、鍋爐焚燒系統

三、煙氣凈化系統

四、垃圾滲瀝液處理系統

第三節與運營相關的典型事件

第四節輿情與報道

一、垃圾焚燒發電“主燒”vs“反燒”攀上資本橄欖枝可以火多久?

二、直面鄰避效應,33家垃圾焚燒企業集體開口“企業要轉過身來面對媒體”

三、垃圾發電產業投資落空:制度缺失掣肘市場化運作

四、低價之下,或引發環保信任危機垃圾焚燒:正引來慘烈價格戰

五、“十三五”快車道臨終點,垃圾焚燒國家目標是否達成

六、垃圾焚燒:科學認知很重要

七、垃圾焚燒發電圖景鋪開中國亟需行業“樣板間”

八、2019年全國擬在建垃圾焚燒發電項目匯總

第四章2015-2019年協會組織考察團分別赴韓國、臺灣、北歐考察總結

第一節韓國垃圾處理設施考察報告

第二節臺灣地區垃圾焚化廠考察報告

第三節北歐三國(芬蘭、瑞典、挪威)垃圾焚燒處理設施考察報告

第五章我國垃圾焚燒發電行業前景分析

第一節產業競爭力對行業發展的影響

一、產業現狀對行業發展的支撐與制約

二、關鍵共性技術的應用與發展對行業發展的支撐與制約

第二節外部環境對行業發展的影響

一、環境形勢對行業發展積極影響

二、國家政策對行業發展的推動作用

第三節2018年中國垃圾發電行業SWOT分析

一、優勢

二、劣勢

三、機會

四、威脅

第四節國外同行發展軌跡的借鑒與思考

第六章典型城市垃圾焚燒發電發展分析

第一節北京垃圾焚燒發電發展分析

一、北京人口規模與垃圾總量

二、北京垃圾處理能力與現狀

三、北京垃圾焚燒發電發展情況

第二節上海垃圾焚燒發電發展分析

一、上海人口規模與垃圾總量

二、上海垃圾處理能力與現狀

三、上海垃圾焚燒發電發展情況

第三節廣州垃圾焚燒發電發展分析

一、廣州人口規模與垃圾總量

二、廣州垃圾處理能力與現狀

三、廣州垃圾焚燒發電發展情況

第四節深圳垃圾焚燒發電發展分析

一、深圳人口規模與垃圾總量

二、深圳垃圾處理能力與現狀

三、深圳垃圾焚燒發電發展情況

第五節重慶垃圾焚燒發電發展分析

一、重慶人口規模與垃圾總量

二、重慶垃圾處理能力與現狀

三、重慶垃圾焚燒發電發展情況

第六節武漢垃圾焚燒發電發展分析

一、 武漢人口規模與垃圾總量

二、武漢垃圾處理能力與現狀

三、武漢垃圾焚燒發電發展情況

第七節成都垃圾焚燒發電發展分析

一、成都人口規模與垃圾總量

二、成都垃圾處理能力與現狀

三、成都垃圾焚燒發電發展情況

第七章中國典型投資運營企業的實踐發展分析

第一節杭州錦江集團有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第二節中國光大國際有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第三節中國環境保護集團有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第四節瀚藍環境股份有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第五節深圳市能源環保有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第六節重慶三峰環境產業集團有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第七節浙江偉明環保股份有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第八節 浙江旺能環保有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第九節中國天楹股份有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第十節天津泰達環保有限公司

一、主營業務及開展模式

二、發展歷程及戰略目標

三、市場拓展情況介紹

第八章行業發展的預測和建議

第一節行業發展的預測

一、垃圾焚燒發電將成為未來主要垃圾處理主流形式

二、運營能力高低成未來一段時間行業關注焦點

三、垃圾處理效果的評判標準將愈加嚴格

第二節行業發展

一、國家層面應對垃圾焚燒發電技術進行安全與風險的權威解讀

二、逐步完善垃圾處理經營方面的政策制度

三、加大專項資金扶持垃圾焚燒發電關鍵技術的研發

四、多方助力引導垃圾分類落地執行

五、有效強化公眾參與可減少項目實施阻力

第九章資本市場對垃圾焚燒發電行業的投資預測分析(ZY LII)

第一節垃圾焚燒發電行業市場規模

一、2020-2026年垃圾焚燒市場需求

二、垃圾焚燒發電區域市場規模

三、垃圾焚燒發電企業盈利能力預測

第二節垃圾焚燒發電行業投融資模式分析

一、BOT模式-國內垃圾發電業主導融資模式

二、PPP模式-國內垃圾發電業主導融資模式

三、TOT模式-可參考模式

四、政府投資模式-政府主導建設

第三節2020-2026垃圾焚燒發電熱點投資領域

一、三大垃圾發電細分領域成為投資者新寵

二、三四線城市垃圾焚燒發電產業將呈爆發式增長

三、證券市場推薦的垃圾發電廠商

第四節預測資本市場投資方向(ZY LII)

一、市場競爭更加激烈,資源將向龍頭企業聚集

二、新國標出爐,催生垃圾發電尾氣監測藍海市場

三、中國垃圾焚燒發電業務將走出國門,拓展國際化道路

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。