商業航天不斷升溫,微小衛星產業蓬勃發展

近年來,全球衛星產業擴張明顯,產值穩步提升。衛星產業對軍事、經濟、社會各方面有巨大的影響力和滲透力,其應用基本覆蓋到社會的各個方面,已成為拉動經濟增長的引擎之一。同時由于技術進步使小衛星制造及發射成本顯著降低以及衛星寬帶服務需求推動低軌移動通信星座建設加速,小衛星產業加速發展,亟待爆發。

商業航天不斷升溫,衛星產業蓬勃發展

衛星產業劃分為衛星服務業、衛星制造業、發射服務業和地面設備制造業四大領域。近年來,商業航天蓬勃發展,下游應用市場逐步興起,帶動衛星產業加速發展。在相關政策的支持下,中國衛星產業發展迅速。

衛星產業四大領域

分類 | 簡介 |

衛星服務 | 衛星服務包括大眾消費通信、衛星固定通信、衛星移動通信、遙感和航天飛行管理等服務。其中大眾消費通信包括衛星電視、衛星音頻廣播和衛星寬帶;衛星固定通信包括轉發器租賃協議和管理網絡;衛星移動通信包括移動數據和移動話音。 |

衛星制造 | 衛星制造包括衛星制造以及部組件和分系統制造。 |

發射服務 | 發射服務包括發射服務和運載火箭服務。 |

地面設備制造 | 地面設備制造包括網絡設備和大眾消費設備。其中,網絡設備包括信關站、控制站和甚小孔徑終端;大眾消費設備包括衛星直播業務接收天線、衛星移動終端、數字音頻廣播服務設備和GPS終端設備額芯片及其組合件。 |

資料來源:智研咨詢整理

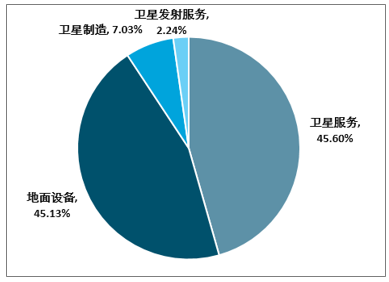

全球衛星產業增長穩定,衛星發射和衛星制造增速最快,衛星服務和地面設備占比最高。2018年衛星產業總收入為2774億美元,其中衛星制造收入比2017年增長了26%,發射服務收入比上一年增長了34%。從收入規模來看,衛星服務收入仍然占據2018年衛星產業最大份額,占比為45.60%,其次是地面設備,占比為45.13%。

2018年全球衛星產業分布格局

資料來源:智研咨詢整理

2017年我國應用衛星規模為3220億元,較2016年的2687億元增長19.84%,其中衛星導航和位置服務規模為2555億元,衛星遙感市場規模為73億元,衛星通信規模為600億元;2018年底,我國北斗系統取得重大進展,基本覆蓋“一帶一路”相關國家和地區,初步統計2018年國內衛星應用市場規模3680億元;2019年北斗衛星導航系統將繼續高密度全球組網,進一步完善全球系統星座布局。

2011-2018年中國衛星應用市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國衛星應用產業細分市場全景調研及投資前景預測報告》

應用需求驅動技術進步,微小衛星市場亟待爆發

21世紀以來,隨著應用需求不斷驅動技術進步,微小衛星迅速發展,衛星越來越小,發射量越來越多,并不斷面向社會開放。引進商業競爭機制,鼓勵私營企業開發衛星,完全符合我國當前倡導“大眾創業、萬眾創新”的精神,將促使微小衛星進一步發展。

小衛星已經成為商業航天產業中的重要組成部分

按重量分類 | 劃分標準(濕質量) | 造價(萬美元) |

小衛星 | 500kg-1000kg | 2000-5000 |

微小衛星 | 100kg-500kg | 400-2000 |

顯微衛星 | 10kg-100kg | 100-400 |

納米衛星 | 小于10kg | <100 |

資料來源:智研咨詢整理

規模數量方面,近十年小衛星呈爆發式增長。近年來,微小衛星發展態勢強勁,尤其自2013年開始呈爆發式增長,2018年,500kg以下的微小衛星發射量達到340顆,呈現加速發展的趨勢。從衛星發射數量上看,繼2015年和2016年連續2年回落后,2017-2018年小衛星發射數量翻倍增長,處于歷史發射水平高位。

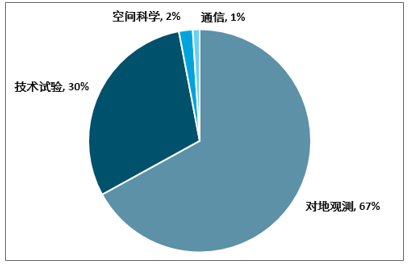

小衛星已成為商業航天產業中的重要組成部分。2018年,全球共發射500kg以下的小衛星占同期入軌航天器總數的70.5%,小衛星已成為航天產業中的重要組成部分。從應用領域看,對地觀測衛星繼續保持主導地位,占比67%,其次是技術試驗,占比30%;從資產屬性分布看,商用占比最高。2018年發射的軍用、民用、商用小衛星分別占比3%、30%、67%,其中增速上民用衛星同比增長80.4%,商業衛星同比增長252.5%,小衛星業務應用能力提升,商業衛星已經成為小衛星的主流。

2018年各應用領域小衛星數量及占比

資料來源:智研咨詢整理

技術進步和應用需求推動小衛星快速發展

技術進步使小衛星制造及發射成本顯著降低,推動了小衛星的大規模應用。科學技術的發展使大規模、標準化生產優質、高效、高性能、多功能的小衛星成為可能,新技術、新設備的發展和應用,也大幅度降低了衛星的制造及發射成本。主要表現在:一是標準化、模塊化、系列化成為發展方向。標準化、模塊化、系列化設計不僅在發射前的快速集成組裝中發揮重要作用,同時在在軌服務過程中,也能夠提高航天器的靈活性,降低在軌服務的復雜性和費用。二是發射方式上“一箭多星”、搭載發射、在軌釋放成為主流。發射方式的多樣化大大提高了批量化部署能力,降低了進入太空的成本,推動了微小衛星產業化發展。三是微小衛星的各方面技術能力已取得突破性進展,功能不斷拓展。隨著技術的不斷發展,微小衛星在導航姿控、供電、推進、操控、通信、數據處理等方面能力大為擴展,功能不斷拓展,應用領域持續擴展,小衛星大應用局面已經開啟。

低成本小型商業火箭服務價格

資料來源:公開資料整理

衛星寬帶服務需求大,推動低軌移動通信星座建設加速。低軌通信衛星網絡具有通信距離遠、覆蓋區域大、信號衰減小、容量大等特點,利用低軌通信衛星星座打造具有全天候、全時段通信能力的信息基礎設施,實現全球移動通信無縫覆蓋。因此低軌移動通信星座有兩大優勢:一是在傳輸時延短、服務連續性強,能滿足5G網絡需求;二是在兩極覆蓋能力上具有地理優勢,能滿足各類商業公司拓展業務區域所用,也符合很多國家軍事需求。因此不管是為了補強服務能力保持業務增長,還是拓展新興領域布局未來戰略,包括全球四大固定衛星運營商與兩大制造商在內的傳統衛星產業界,均已向低軌星座方向積極布局,搶占和開發新業務模式的趨勢已經明顯。在全球大容量通信需求的牽引以及商業航天發展的帶動下,建設中低軌道通信衛星系統再次成為通信衛星產業的發展潮流。

典型低軌通信星座情況

資料來源:公開資料整理

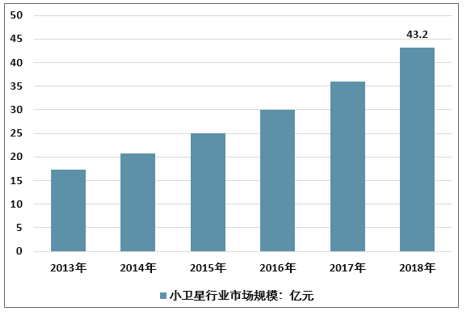

小衛星市場需求旺盛,微納衛星占比高,我國增長迅速。據預測,2015-2019年,小衛星制造和發射產業收入74億美元,其中制造40億美元,發射市場收入34億美元。2020-2024年,小衛星制造和發射收入達115-130億美元,其中1-100kg微納衛星制造和發射收入高達59億美金,其中制造收入47億美金。當前我國小衛星行業市場規模較大,增長迅速,2018年行業市場規模約為43.2億元,同比增長20%,行業產值約為48億元,同比增長20%。

2013-2018年我國小衛星行業市場規模

資料來源:智研咨詢整理

傳統航天企業領跑,民營資本加速進入

中國航天領域系由政府主導,分為兩大陣營,一是體制內的商業航天公司,即航天科技集團、航天科工集團等下屬的公司;二是民營商業航天公司,近年來迅速涌現和發展。隨著軍民融合戰略的深化,民營企業有望逐步打開商業航天市場,目前部分企業已經有了實質性進展。而衛星產業作為商業航天的重要組成部分,近年來在全球小衛星星座浪潮再起、國家大力推動軍民融合、國內航天市場進一步開發的背景下,國內民營資本開始加速進入商業航天領域,掀起了一輪“衛星創業”熱潮。經過數年發展,零重空間、微納星空、天儀研究院以及上市企業歐比特、國科環宇等新興航天企業開始嶄露頭角,構成了中國商業衛星領域的新生力量。

中國衛星產業主要參與企業

產業鏈 | 企業 | 主營業務及產品 |

總裝 | 中國衛星 | 微小衛星研制、衛星地面應用系統及設備制造和衛星運營服務 |

零重空間 | 微納衛星組部件、總體設計與系統集成 | |

中科院微小衛星創新研究院 | 微小衛星系統總體設計 | |

航天八院509所微納衛星系統工程中心 | 微小衛星系統總體設計 | |

微納星空 | 微納衛星系統研制 | |

天儀研究院 | 微小衛星研制 | |

智星空間 | 微小衛星研制 | |

九天微星 | 微小衛星總體設計 | |

銀河航天 | 微小衛星研制 | |

廣州科創航天 | 微小衛星研制 | |

分系統及零部件 | 歐比特 | 宇航電子、微納衛星星座及衛星大數據等 |

軒宇空間 | 衛星姿態、軌道控制分系統 | |

斯北圖 | 衛星數據采集與傳輸設備 | |

國科環宇 | 衛星數據處理解決方案 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國衛星行業市場動態分析及發展潛力研判報告

《2026-2032年中國衛星行業市場動態分析及發展潛力研判報告》共十一章,包含中國衛星產業投資潛力分析及風險預警,中國衛星產業發展前景及趨勢分析,中國衛星產業政策解讀及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢