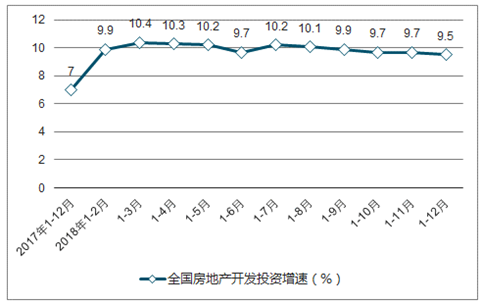

2018年1-12月,全國房地產開發投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2個百分點,比上年同期提高2.5個百分點。其中,住宅投資85192億元,增長13.4%,比1-11月份回落0.2個百分點,比上年提高4個百分點。住宅投資占房地產開發投資的比重為70.8%。而房地產新開工面積增速也持續回升,截止到 10 月份, 增速 16.3%, 處于近幾年的高位。

全國房地產開發投資增速

數據來源:公開資料整理

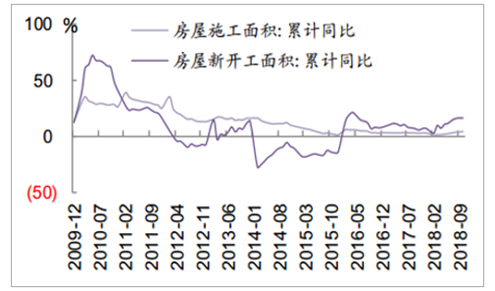

房地產新開工面積增速復蘇明顯

數據來源:公開資料整理

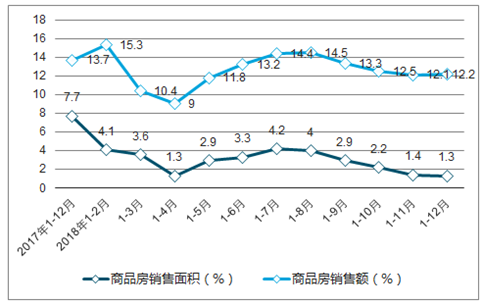

2018年,商品房銷售面積171654萬平方米,比上年增長1.3%,增速比1-11月份回落0.1個百分點,比上年回落6.4個百分點。其中,住宅銷售面積增長2.2%,辦公樓銷售面積下降8.3%,商業營業用房銷售面積下降6.8%。商品房銷售額149973億元,增長12.2%,比1-11月份提高0.1個百分點,比上年回落1.5個百分點。其中,住宅銷售額增長14.7%,辦公樓銷售額下降2.6%,商業營業用房銷售額增長0.7%。

全國商品房銷售面積及銷售額增速

數據來源:公開資料整理

2018年,東部地區商品房銷售面積67641萬平方米,比上年下降5.0%,降幅比1-11月份收窄0.1個百分點;銷售額79258億元,增長6.5%,增速提高0.9個百分點。中部地區商品房銷售面積50695萬平方米,增長6.8%,增速回落1.1個百分點;銷售額33848億元,增長18.1%,增速回落2.5個百分點。西部地區商品房銷售面積45396萬平方米,增長6.9%,增速提高0.3個百分點;銷售額31127億元,增長23.4%,增速回落0.1個百分點。東北地區商品房銷售面積7922萬平方米,下降4.4%,降幅與1-11月份持平;銷售額5740億元,增長7.0%,增速回落0.3個百分點。

2018年末,商品房待售面積52414萬平方米,比11月末減少214萬平方米,比上年末減少6510萬平方米。其中,住宅待售面積比11月末減少393萬平方米,辦公樓待售面積增加93萬平方米,商業營業用房待售面積減少166萬平方米。

2018年,房地產開發企業房屋施工面積822300萬平方米,比上年增長5.2%,增速比1-11月份提高0.5個百分點,比上年提高2.2百分點。其中,住宅施工面積569987萬平方米,增長6.3%。房屋新開工面積209342萬平方米,增長17.2%,比1-11月份提高0.4個百分點,比上年提高10.2個百分點。其中,住宅新開工面積153353萬平方米,增長19.7%。房屋竣工面積93550萬平方米,下降7.8%,降幅比1-11月份收窄4.5個百分點,比上年擴大3.4個百分點。其中,住宅竣工面積66016萬平方米,下降8.1%。

2018年,房地產開發企業土地購置面積29142萬平方米,比上年增長14.2%,增速比1-11月份回落0.1個百分點,比上年回落1.6個百分點;土地成交價款16102億元,增長18.0%,比1-11月份回落2.2個百分點,比上年回落31.4個百分點。

全國房地產開發企業土地購置面積增速

數據來源:公開資料整理

從 2008 年以來, 房地產投資呈現出比較明顯的 4 年左右的土地購置周期,這個與大部分房地產項目的開發周期相吻合, 2009、 2013、 2017 年行業都出現了明顯的土地補庫存行為, 土地的補庫存基本只持續一年, 而土地購置費滯后買地行為大約一年,土地購置費在高峰的第二年均會出現大幅回落,因此,明年土地購置費增速顯著下滑是大概率事件,從幅度來看, 10 年高峰后, 11 年回落幅度大約在 50 個百分點, 而 14 年土地補庫存后, 15 年回落幅度大約 29 個百分點,我們判斷 18 年全年土地購置費增速大致在 50%-60%之間, 根據歷史上土地補庫存周期第二年的情況來看, 我們判斷 2019 土地購置費增速在 0-10%左右。

商品房銷售額和銷售面積增速持續下行

數據來源:公開資料整理

在分析過房地產投資的結構和土地庫存周期后, 對于 2019 年房地產投資的增速趨勢已經非常清晰, 土地購置費增速將大幅下降從而拖累房地產投資增速下行。而從建安工程投資增速來看, 明年存在較大不確定性, 事實上, 2018年以來建安工程投資持續負增長已經是歷史上從未出現過的情形, 在市場的普遍看法中,目前房地產開發商采取了加快周轉的方式,這也被作為2018年鋼鐵等行業需求較好的證據,實際上, 由建安工程投資數據2018年負增長,而水泥的全口徑產量數據下滑了 10%。

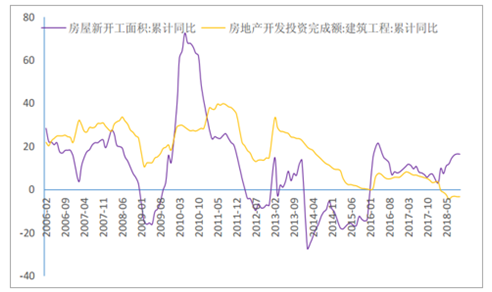

新開工和房地產建安投資出現顯著背離

數據來源:公開資料整理

那應該如何解釋這種現象呢, 房地產建安工程投資負增長有統計方法的原因(從形象進度法變為財務支出法,考慮作為甲方的強勢和行業普遍的墊資行為,因此2018年建安投資數據有一定程度低估),但除此之外,我們認為開工周轉提速但是交房周期拉長,建設進度在變慢, 2018年房地產的開發確實存在加速開工的現象, 但是以達到預售或者拿到銀行貸款為節點, 顯然開放商在加速開工的同時, 顯著放緩了預售節點以后的建設節奏, 也意味著拉長了交房周期。

在這樣的情況下, 明年房地產的建安投資增速將存在較大的不確定性,盡管理論上明年存在反彈的基礎和可能,但在銷售不能見到明顯好轉的情形下, 建安投資增速不太可能大幅上行, 這是目前可以確定的。當然, 由于2018年已經負增長, 明年在一個較低的基數上大幅下行的可能性不大, 因此, 我們認為明年房地產建安工程投資增速可能在-5%-5%之間運行。 這意味這來自地產的真實需求明年也不太可能出現崩塌。

基于以上分析,我們對 2019 年的房地產投資增速做情景分析, 情景分析的結果顯示 19 年房地產投資增速悲觀情況為-3.4%, 中性預測 1.7%, 樂觀情況是 6.7% ,事實上,考慮目前為止房地產調控政策還沒有放松,貨幣政策也還有調整空間, 我們判斷明年房地產投資階段性負增長并非沒有可能,而如果政策有變化,全年可能較大概率保持2-6%的正增長。

對于 2019 年房地產投資增速的情景分析

構成 | 占比% | 樂觀 | 中性 | 悲觀 |

房地產建安工程投資 | 60 | 5 | 0 | -5 |

土地購置費 | 33 | 10 | 5 | 0 |

其它 | 7 | 5 | 0 | -5 |

2019 年房地產投資預期增速(%) | 6.65 | 1.65 | -3.35 |

數據來源:公開資料整理

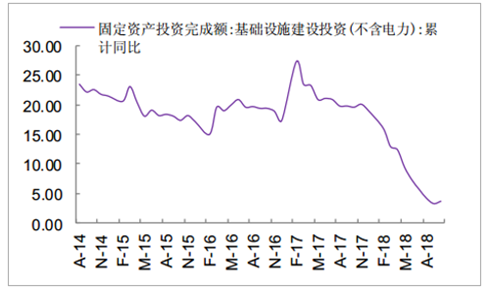

2018 年在降杠桿和 PPP 清理整頓的背景下, 基建投資增速快速下行,基建投資增速下行拖累整個固定資產投資增速表現不佳, 7 月份后,政策開始出現轉向,但由于政策落地需要時間,基建最終在 10 月開始出現企穩跡象。

房地產投資增速超表現較強韌性(億元)

數據來源:公開資料整理

房地產新開工面積增速復蘇明顯

數據來源:公開資料整理

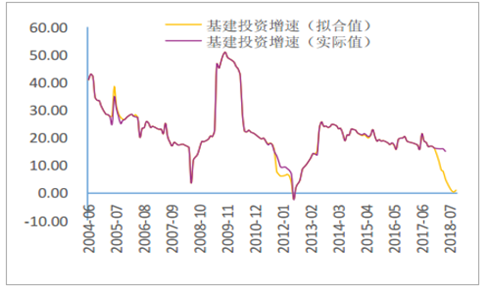

眾所周知, 2018年基建投資主要受資金端的約束, 尤其是資管新規之后, 作為基建投資資金重要來源的非標受影響巨大, 持續抽血造成投資資金匱乏, 在建項目停工緩建,新建項目難以啟動。

固定資產投資中新增意向投資項目投資累計額

數據來源:公開資料整理

我們認為在目前政策背景下, 由于表外融資的收縮將長期化,而對地方政府官員任期內債務進行終身追責,多方因素下,基建投資增速將持續受基建投資資金來源約束。我們在 8 月份的深度報告《論基建產業鏈的空間機會》中建立了從資金來源拆解角度分析基建投資增速的研究框架,我們沿用這一框架對 2018 年全年的基建投資增速做一個預測并分析2019 年基建投資增速基建投資資金來源拆解。按照統計局的口徑,固定資產投資的來源可分為五大類,分別是國家預算資金、國內貸款、利用外資、自籌資金和其他資金。

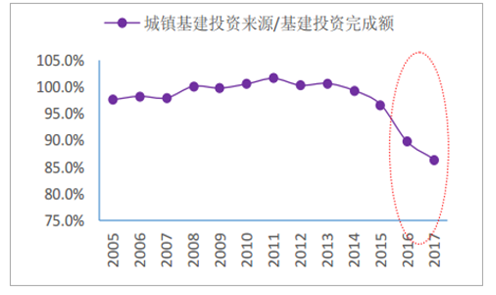

城鎮基建投資資金來源/基礎設施建設投資

數據來源:公開資料整理

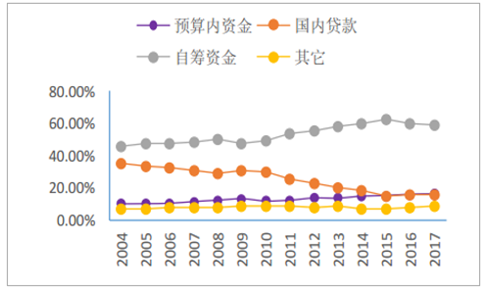

城鎮基建投資資金來源構成(%)

數據來源:公開資料整理

統計局每年按行業公布城鎮固定資產投資資金來源, 我們用電力熱力和水、 交運倉儲郵政、 水利環境和公用設施三個行業資金來源之和作為城鎮基礎設施建設的資金來源,從歷史上來看, 三個行業資金來源之和在基礎設施建設中的占比一直保持在 90%以上,近兩年出現快速下降, 我們判斷主要因為農村基建近兩年投資加大, 增速較高占比持續提升, 我們假設城鎮基建投資資金來源的占比與全國基建投資各項資金來源占比基本一致, 則可通過城鎮基建投資資金來源拆分計算全國的情況。從 2017 年的資金來源狀況看, 預算內投資占比提升至 16.1%, 而自籌資金占比下降至 58.6%, 其它資金占比提升至 8.1%。我們對自籌資金里面的分項資金來源做了估算, 主要包括政府性基金支出、城投債、PPP 以及非標等,目前沒有自籌資金來源的權威統計,我們大致做一個拆解和估算 2017年政府性基金收入約 6.1 萬億, 普遍認為大約 40%投入到基建, 則貢獻約 2.5 萬億,占基建投資資金來源約 16%;PPP 截止 2017 年落地項目累計投資額約 4.6 萬億, 當年新增落地項目 2.6 萬億,我們按照 2.5 年建設周期計算,則當年落地項目實際完成投資=當年落地項目總投資*0.5*0.4,存量項目完成投資=存量項目總投資*0.4,則 PPP 貢獻約 1.4 萬億, 占基建投資資金來源約 9%;

2017 年新增城投債約 0.47 萬億, 占基建投資資金來源約 3%;非標部分, 我們簡化按照社融投資中委托貸款和信托貸款增加額測算,非標資金大約 60%流向基建,則 2017 年貢獻約 1.8 萬億,占基建投資資金 12%;基于 2017 年的資金來源構成, 以及 2018 年已經披露的數據, 我們可以相對靠譜的對 2018 年全年基建投資增速做一個預測。

實際上, 2018 年的基建投資資金來源增量將主要來自預算內投資和貸款, 自籌資金部分受資管新規影響, 應該是下降的。而預

算內投資和國內貸款能提供的增量有限, 即使二者仍保持兩位數的增長, 也難以在自籌資金大幅下降的基礎上實現基建投資的大幅增長, 所以 2018 年我們看到基建投資增速持續下行。在我們中性的假設下, 2018 年傳統口徑基建投資增速大約落在 1.6%附近, 考慮新口徑比傳統口徑增速高出大約 3 個百分點,則中性預期下, 2018 年新口徑的基建投資增速可能落在 4.6%左右。

2018-2019 年基建投資增速預測

- | - | 資金來源占比 | 金額(萬億) | - | - | - | 2019E | - | - | - | - |

- | - | - | 2017 | - | 2018E | 悲觀 | - | 中性 | - | 樂觀 | - |

- | - | 占比 | 金額 | 增速 | 金額 | 增速 | 金額 | 增速 | 金額 | 增速 | 金額 |

基建完成投資 | - | - | 17.3 | 1.60% | 17.57 | 5.00% | 18.46 | 7.80% | 18.95 | 10.10% | 19.35 |

城鎮基建投資資 金 來 源 /基建投資完成額 | 86% | 14.95 | 1.10% | 15.11 | 5.00% | 15.88 | 7.80% | 16.29 | 10.10% | 16.64 | |

預算內資金 | - | 16% | 2.4 | - | 2.64 | 4.30% | 2.76 | 5.20% | 2.78 | 6.00% | 2.8 |

國內貸款 | - | 16% | 2.34 | 18.00% | 2.76 | 8.00% | 2.98 | 9.00% | 3.01 | 10.00% | 3.04 |

其它 | - | 8% | 1.45 | 18.00% | 1.71 | 4.00% | 1.78 | 5.00% | 1.8 | 6.00% | 1.81 |

自籌資金 | - | 59% | 8.76 | - | 8 | 4.50% | 8.36 | 8.90% | 8.71 | 12.40% | 8.99 |

其中 | - | ||||||||||

1 | 政府性基金 | 16% | 2.46 | 40.00% | 3.44 | -15.00% | 2.93 | -10.00% | 3.1 | -5.00% | 3.27 |

2 | PPP | 9% | 1.4 | - | 2.09 | 9.80% | 2.3 | 14.50% | 2.4 | 15.80% | 2.42 |

3 | 城投債 | 3% | 0.47 | - | 0.2 | - | 0.2 | - | 0.2 | - | 0.2 |

4 | 非標 | 12% | 1.82 | - | -1.26 | - | -1.02 | - | -0.96 | - | -0.9 |

- | 委托貸款 | - | 0.47 | - | -0.42 | - | -0.36 | - | -0.33 | - | -0.3 |

- | 信托貸款 | - | 1.36 | - | -0.84 | - | -0.66 | - | -0.63 | - | -0.6 |

5 | 專項債 | 5% | 0.8 | 68.80% | 1.35 | 22.20% | 1.65 | 0.00% | 1.65 | 0.00% | 1.65 |

6 | 其它 | 18% | 1.81 | 20.00% | 2.17 | 6.00% | 2.3 | 7.00% | 2.32 | 8.00% | 2.34 |

數據來源:公開資料整理

那么對于 2019 年的基建投資增速該如何判斷? 我們認為對地方政府的債務約束及融資手段如果沒有進一步放松, 則從現有的資金來源的分析框架來看, 2019 年基建投資增速也并不需要太過悲觀, 主要原因在于:由于非標的抽血效應已經在 2018 年充分體現,考慮目前社融中,非標融資雖然繼續負增長,但是幅度在收窄,預計 2019 年非標的抽血情況不會比 2018 年更差, 因此,在實際仍然抽血的測算下, 對 19 年增速形成正貢獻;在我們的中性預期下, 2019 傳統口徑基建投資增速大約在 7.8%左右, 新口徑則落在 10.5%左右, 而如果政策放松, 地方政府融資松動, 則新口徑基建投資增速可能上沖到 13%左右。

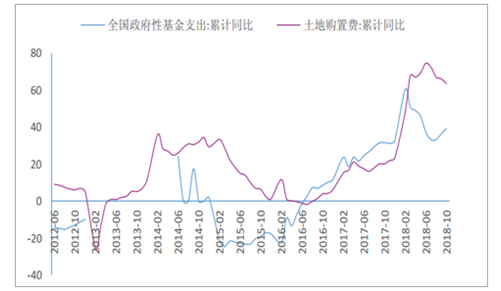

當然, 19 年基建投資增速也存在負面變數, 這就在于自籌資金中的政府性基金:自籌資金中,政府性基金在 2019 年可能難以保持高增長, 政府性基金在 2018 年是快速增長的, 根據 2018 年的預算報告, 年初對政府性基金的支出大約是 6.42 萬億, 較2017 年實際支出增長約 5%,然而實際上,由于 2018 年土地購置費大幅增長(政府性基金主要來自于土地出讓收入),實際上 2018 年的政府性基金支出增長了 40%, 顯著高于 2018 年初的預算, 這也是2018年自籌資金沒有掉得太快的重要原因,但是 2019 年我們認為政府性基金做為資金來源大概率要負增長, 主要還是 2018 年土地成交面積持續下降。

政府性基金支出主要受土地購置費影響

數據來源:公開資料整理

而根據我們前面對房地產的分析, 2019 年土地購置費的增速將大幅下滑, 受制于此,我們判斷政府性基金支出的增速將很難保持 2018 年的增長, 可能也將面臨一定程度下滑。

我們對 2019 年固定資產投資的整體增速進行了情景分析,在中性預測下,我們假設全年房地產投資增速大約在 1.65%,基建投資增速大約在 7.8%,制造業投資增速 8%,則由此測算的 2019 年固定資產投資增速大約為 5.7%。

2019 年固定資產投資增速預測(%)

- | 房地產開發 | 基建 | 制造業 | 其它 | FAI增速 2018E |

悲觀 | -3.35 | 5 | 7 | 3 | - |

中性 | 1.65 | 7.8 | 8 | 4 | - |

樂觀 | 6.65 | 10.1 | 9 | 5 | - |

權重 | 18.2 | 25.8 | 31.7 | 24.3 | - |

對 FAI 增速貢獻 | - | ||||

悲觀 | -0.6 | 1.2 | 2.2 | 0.8 | 3.5 |

中性 | 0.3 | 1.9 | 2.5 | 1 | 5.7 |

樂觀 | 1.3 | 2.4 | 2.8 | 1.3 | 7.8 |

數據來源:公開資料整理

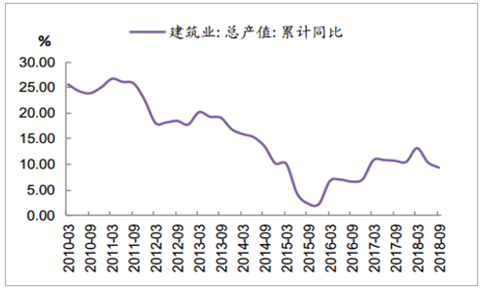

截至 2018 年 3 季度,建筑業總產值增速為 9.4%,較 2017 年全年 10.5%的增速有所回落, 行業增速回落主要受固定資產投資增速回落影響。實際上,在2018年基建投資增速大幅下滑的背景下,行業仍然保持較快增長,已經超預期。建筑業新簽合同額增速在17年持續回升后,在 18年逐季回落。18年3季度增速為 7.5%,作為前瞻指標,新訂單增速回落預示明年行業增速有進一步回落壓力。

行業收入增速持續回升(%)

數據來源:公開資料整理

新簽合同增速見底回升(%)

數據來源:公開資料整理

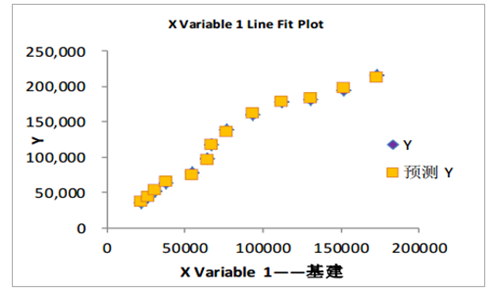

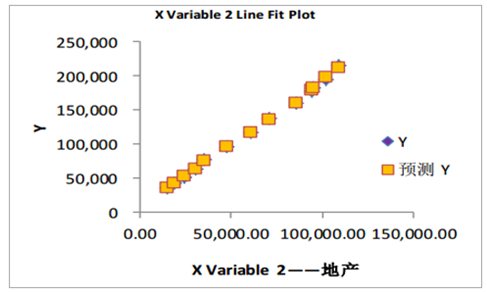

過往我們用固定資產投資額和建筑業總產值之間的線性關系來對行業增速做預測, 盡管解釋度很高, 但在一階導數后偏離度較大, 我們判斷主要因為整個固定資產投資增速對行業拉動作用持續下行, 考慮行業需求主要來自于房地產和基建投資, 我們在對行業總產值的增速預測做了調整, 以房地產投資和基建投資作為因變量,以行業產值作為自變量進行多元回歸。

建筑業總產值與基建投資的擬合圖

數據來源:公開資料整理

建筑業總產值與地產投資的擬合圖

數據來源:公開資料整理

回歸分析顯示擬合度較高

名稱 | 值 |

Multiple R | 0.9996 |

R Square | 0.9991 |

Adjusted R Square | 0.999 |

標準誤差 | 2002.1 |

觀測值 | 13 |

數據來源:公開資料整理

回 歸 分 析 的 結 果 來 看 , 我 們 可 以 得 出 計 算 公 式 : 當 年 建 筑 業 總 產 值=6564.695+0.1787*當年基建投資完成額 +1.5863*當年房地產投資完成額根據回歸得出的模型, 我們根據前文對房地產投資和基建投資的分析,可以計算出2018 年建筑業總產值約為 22.87 萬億, 增速約為 6.9%, 而 2019 年我們依據前面對房地產投資和基建投資增速的情景分析, 可以計算出悲觀情況下, 行業總產值大約為 23.72萬億, 對應的增速為 3.7%, 而中性情景下, 對應的行業產值增速約為 6.7%, 樂觀下,行業增速可能回升到 9.3%。

總體來看, 預測結果顯示, 明年行業增速并不悲觀, 大概率呈現小幅下行的態勢,主要還在于明年基建投資將企穩回升, 而房地產投資雖有所回落, 但建安投資增速并不會惡化。

2018 年和 2019 年行業總產值增速測算(億元)

- | 基建投資 | 房地產投資 | 建筑業總產值 | 建筑業總產值增速 | |

2017 | - | 173085 | 109799 | 213944 | 10.53% |

2018E | - | 175855 | 120229 | 228710 | 6.90% |

2019E | 悲觀 | 169963 | 126241 | 237193 | 3.71% |

中性 | 178756 | 129607 | 244104 | 6.73% | |

樂觀 | 187549 | 132373 | 250062 | 9.34% | |

數據來源:公開資料整理

從歷史數據回測來看, 擬合度較高, 雖然有一定的偏差, 但方向和拐點基本沒有太大問題。

用回歸公式回測歷史增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建筑裝飾行業運營態勢及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告

《2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2026-2032年中國建筑業發展前景及趨勢,2026-2032年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢