我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

隨著市場競爭環境的變化,長期以來以聯營模式謀求發展的我國百貨業銷售增長受阻。根據行業分類,2016年百貨業的銷售凈利率為3.69%,連續2年低于往期4%的凈利率水平;從門店數量上看,與十年之前相比,全國連鎖零售企業門店總數翻了一番,但百貨門店總數占比從4.15%下降到2.15%。

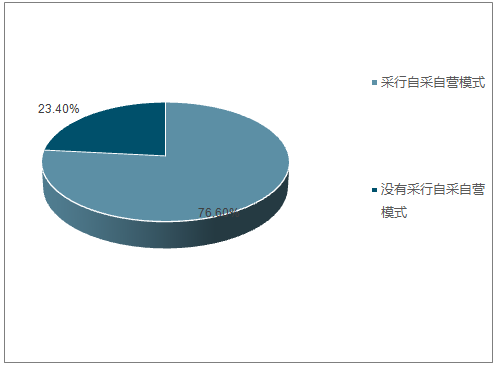

究其原因,一方面電商的崛起無疑給實體零售造成了相當大的沖擊,但從根本上說,百貨業目前的經營模式本就存在著內生的發展障礙,即過度依賴“聯營”導致獨木難支。當下,國內的百貨店大部分實行聯營模式,以向品牌商按銷售額收取約定比例的“扣點”租金來賺取利潤,聯營收入已占到百貨業收入的80-90%。而近年來,由于主流品牌商議價能力逐漸加強,房租、員工工資等成本不斷上漲,再加上電商沖擊導致的百貨銷售增長乏力,聯營模式的收入空間不斷被擠壓,最終使得百貨業銷售凈利率逐年下降。中國百貨商業協會發布的《中國百貨行業發展報告(2016-2017)》提到,在保證行業典型代表性的基礎上,根據其部分(85家)會員單位的銷售數據統計得出,有76.6%的受訪百貨已經實行了自采自營模式,然而在具體的自采自營比例方面出現了分化,只有14.6%受訪企業的自采自營比例超過了20%,近半數(45.8%)受訪企業的自采自營比例都不足5%,這充分說明我國傳統百貨目前自采自營程度還相對較低。自采自營形式方面,采取買斷某一品牌或品類、區域代理或總代理和擁有自有品牌等三種自營方式的企業數量大致相當。自采自營品類方面,涉及企業采取自采自營方式的商品品類主要集中在服裝鞋帽、化妝品和食品三類。百貨店樣本企業自采自營模式情況

百貨店樣本企業自采自營比例

| 自采自營比例 | 百貨店樣本 |

| le;5% | 45.80% |

| 5.1%-10% | 16.70% |

| 10.1%-15% | 8.30% |

| 15.1%-20% | 14.60% |

| ge;20.1% | 14.60% |

智研咨詢發布的《2018-2024年中國零售百貨行業市場需求預測及投資前景分析報告》共十四章。首先介紹了中國零售百貨行業市場發展環境、零售百貨整體運行態勢等,接著分析了中國零售百貨行業市場運行的現狀,然后介紹了零售百貨市場競爭格局。隨后,報告對零售百貨做了重點企業經營狀況分析,最后分析了中國零售百貨行業發展趨勢與投資預測。您若想對零售百貨產業有個系統的了解或者想投資中國零售百貨行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一章2018年中國宏觀經濟環境1

第一節 固定資產投資增速趨緩1

第二節 消費繼續平穩增長1

第三節 進出口增速較快,貿易順差保持高位2

第四節 CPI和PPI均小幅溫和上漲2

第五節 工業增速有所回落3

第六節 短期融資券信用風險開始凸顯4

第二章中國零售百貨行業政策環境5

第一節 2013-2018年中國零售百貨行業環境分析5

一、零售百貨行業市場環境5

二、零售百貨行業政策環境分析6

第二節 最新政策變化影響分析8

一、《零售商促銷行為管理辦法》8

二、《公平交易管理辦法》10

第三節 人民幣加息對零售百貨行業影響分析14

第四節 國外資本對中國零售百貨市場影響15

一、對零售市場格局的影響16

二、對經營管理方式的影響16

三、對供商關系的影響17

四、對宏觀政策的影響18

五、其他方面18

六、外資發展的趨勢及建議19

第三章我國零售業與WTO20

第一節 入世后我國關于零售行業的開放政策20

第二節 入世給國內零售百貨的挑戰和對策20

一、外商對我國零售業的挑戰20

二、我國零售業的發展對策23

第三節 入世后我國零售業發展分析26

第四節 外資零售企業進入中國全程分析30

一、進入速度和規模30

二、經營效益31

三、業態形式31

四、區域分布32

五、進入方式32

六、外資零售業擴張趨勢預測33

七、國內零售業開放風險34

第五節 WTO環境下國內零售企業的機會35

一、商業發展的平臺已經搭起36

二、與外資企業競爭積累了經驗36

三、擴展市場尚有很大空間37

第四章國外零售百貨業的發展現狀及趨勢38

第一節 美國零售百貨業現狀38

一、美國零售業整體發展現狀38

二、典型百貨企業分析44

三、2018年美國零售業的發展狀況44

第二節 日本零售百貨業發展49

一、日本零售業整體現狀49

二、主要零售業態發展現狀49

三、日本零售業發展趨勢50

第三節 巴基斯坦零售百貨業發展54

一、零售業的總體情況和特點54

二、零售業的發展趨勢55

三、零售業的政策執行情況55

四、巴零售業目前存在的問題56

第四節 發達國家零售商業的發展趨勢及特點56

一、零售業態的多樣化57

二、經營國際化、連鎖化58

三、組織結構集中化、規模化59

四、流通功能的主導化60

五、城市商業網點布局的轉移62

六、商業經營管理的高技術化、現代化63

第五章2016-2018年國內零售百貨產業運行現狀與預測65

第一節 百貨行業的發展變化趨勢和特點65

一、近年來百貨業的發展變化和趨勢65

二、“特色化、主題化、品牌化”是百貨店競爭的顯著特點66

三、“連鎖化、產業化、集約化”是百貨店改造的主要內容68

四、“品牌化、信用化、知識化”是百貨店發展的主要內容70

第二節 2018年中國零售百貨行業發展問題71

一、規模增長與效益增長脫節71

二、定位趨同現象仍較普遍71

三、促銷方式有待規范創新72

四、人才短缺矛盾依然突出72

第三節 中國零售業連鎖發展情況73

一、五年“連鎖百強”中國連鎖運行分析73

二、2018年連鎖百強企業基本情況及特點75

三、2018年度特許連鎖發展總體狀況86

第四節 現代零售業的重要發展趨勢87

第六章零售行業產業特點及投資特性分析89

第一節 零售業的基本業態界定89

一、零售業的基本業態89

二、各零售業態的不同之處93

第二節 中國零售業的投資發展規律95

一、零售份額向民營企業集中95

二、百貨向新興連鎖零售業態集中95

三、連鎖家電賣場成長性最高96

第三節 民營投資零售百貨業特性分析97

一、高度保護的零售業拒絕認同度低的民營企業97

二、行業進入壁壘98

三、民營資本如何切入98

第七章我國零售百貨業融資狀況100

第一節 2018年百貨業經營狀況100

一、行業持續穩步增長100

二、主營增速顯著下滑100

三、百貨業在創新中發展100

四、堅持關注品牌企業101

第二節 零售業上市公司發展動向101

一、2018年中期財務和營業狀況101

二、2018年中期財務和營業狀況107

第八章百貨商場業態分析109

第一節 我國百貨商場的興衰變化及原因分析109

一、大型百貨店發展中的問題109

二、百貨店驟然興衰的原因111

第二節 我國百貨商場的經營效益分析114

第三節 百貨商店業態發展不同階段的競爭戰略117

一、百貨商場成長期競爭戰略118

二、百貨商場成熟期競爭戰略118

三、百貨商場進入衰退期應采取的戰略119

第四節 中國百貨商店的前景和對策120

一、中國百貨商店尚未進入衰退期,而只是處于成熟期121

二、中國百貨業面臨的困境和弊端121

三、中國百貨商店發展的應對措施122

第九章大型超市業態分析124

第一節 大賣場模式特征及在中國的發展前景124

一、大賣場的特征124

二、大賣場在中國迅速發展原因分析125

三、大賣場的主要弱點分析125

四、大賣場所遇到的其他業態發展的競爭126

第二節 倉儲式商場128

一、倉儲式商場的特征128

二、倉儲式商場的弱點129

三、儲式商場在中國成功的條件129

第三節 大型綜合超市130

一、大型綜合超市的特點130

二、大型綜合超市的弱點130

三、大型綜合超市前景廣闊——萬佳模式的推廣131

第十章專營店業態分析133

第一節 專營店的特點及其在零售業中的地位133

第二節 我國專營店發展趨勢134

第三節 我國專營店在發展中存在的問題及對策135

第十一章其他業態分析138

第一節 便利店138

一、國外便利店的經營特點138

二、我國便利店發展現狀140

三、我國便利店的發展策略140

第二節 購物中心(SHOPPING MALL)142

第三節 電子零售業149

一、我國電子商務的發展簡要回顧149

二、我國電子商務發展現狀163

三、行業電子商務發展分析170

第十二章重點區域市場分析177

第一節 北京市零售業分析177

一、北京連鎖超市、便利店的發展背景177

二、連鎖超市、便利店發展現狀179

三、連鎖超市、便利店發展中的亮點180

四、主要問題及對策建議182

第二節 上海市零售業發展狀況分析183

一、上海市零售業的外部環境分析183

二、上海市零售業發展狀況分析185

三、上海大賣場業態的現狀與發展趨勢186

第三節 廣州市零售業發展狀況分析190

一、廣州零售業的整體競爭環境191

二、廣州零售業核心競爭力狀況分析193

三、廣州零售業核心競爭力的構建及戰略應對197

第四節 深圳市零售業發展狀況分析201

一、深圳零售業發展的現狀201

二、深圳本土零售業發展中存在的問題204

三、深圳本土零售業的對策210

第五節 武漢市零售業發展狀況分析217

一、內外資零售業現狀比較217

二、內外資零售業發展速度比較217

三、內外資零售企業償債能力比較218

四、內外資零售企業的獲利能力比較218

五、內外資零售企業的社會貢獻率比較219

六、內外資零售企業重點調查比較219

第十三章中國零售百貨業競爭格局分析221

第一節 中外零售企業競爭分析221

第二節 我國零售市場業態與規模競爭格局分析225

改革開放后,中國擺脫了計劃經濟體制,工業消費品不再由商業部門統購包銷,工業部門的自銷權和商業部門的選購權得到擴大,百貨企業開始探索商品的自采自銷模式。到1990年,百貨商店商品自營比例已達90%,業內也出現了代批代銷、引廠進店、出租柜臺等多種經營模式。但到了90年代中期,隨著中國商業地產的興起和發展,百貨行業規模出現激增,從1991年到1995年,百貨店數量增速達560%,但由于商業地產開發商并不擅長零售經營,只能依靠租賃或聯營的形式引進百貨業態,使得百貨業的場地出租和聯合經營得到強化。2000年之后,人們的商品需求逐漸由生活必需品轉向中高檔消費品,百貨企業則更加致力于引進知名品牌來吸引客流,對商品自采自銷的空間越來越少。因此,聯營逐漸取代自營成為主要經營模式,高檔百貨店聯營比例也從90年代中期的50%,逐漸發展至今天的90%左右。

中國百貨經營模式的演變

| 年代 | 階段 | 內容 |

| 1978年以前 | 計劃經濟 | 工業消費品基本上由商業部門統購包銷。 |

| 1978-1980年 | 百貨探索自營 | 商業部門改進工業消費品購銷模式,取消工業品包銷,擴大工業部門自銷權和商業部門選購權,百貨行業開始探索商品的自采自銷模式 |

| 1980-1990年 | 自營迅速發展 | 商品購銷形式不斷變革,百貨店開始派出采購人員到全國各地進行貨品采購,主要實行商品買斷。伴隨著市場緊缺狀況的緩解,以及零售市場供應的擴大,自營模式下百貨快速發展,自營比例達90%左右。 |

| 1990年代以來 | 自營轉聯營 | 傳統百貨商店擴張過于迅猛,行業內魚龍混雜,許多開發商不具備商業零售經驗,自營百貨經營壓力大。同時,聯營模式可以引進高端品牌,吸引客流,逐漸被百貨商店所青睞。 |

事實上,聯營模式的毛利率水平要低于經銷、買斷等經營模式,但大多數百貨店仍愿意采用這樣的模式,是有其他方面的考量。比如,買斷商品需要百貨店預先墊付賬款,資金壓力較大,而聯營模式下商品由供應商提供,付款方式也是售后結算,百貨店承擔的風險更低;另外,自營模式下百貨需要支出大量資金用于管理存貨和支付員工薪酬,聯營模式占用的資金相對較少。因此,聯營模式的出現是當時市場經濟發展的產物,其優勢很好地契合了當時的百貨行業環境。

中國百貨經營模式比較

| 模式 | 毛利率 | 收入占比 | 付款方式 | 存貨管理 | 存貨風險 | 人員工資 |

| 聯營 | 15-20% | 80-90% | 售后結算 | 供應商 | 小 | 供應商 |

| 租賃 | 60-70% | 5%-10% | 預付款 | 供應商 | 小 | 供應商 |

| 經銷 | 20-30% | 10-15% | 預付款 | 供/零售商 | 中 | 供/零售商 |

| 買斷 | 30-40% | 10-15% | 預付款 | 零售商 | 大 | 零售商 |

一、零售業態的競爭格局現狀225

二、零售企業規模格局227

三、我國零售市場業態與規模格局的政策選擇228

第三節 當前國內連鎖企業面臨的競爭及突破方法230

一、當前國內連鎖商業企業面臨的競爭態勢分析230

二、零售企業突破困境的關鍵因素抉擇231

第四節 提高我國零售企業競爭力的方法234

一、國內外零售企業的差距234

二、國本土零售企業應對挑戰的基本思路235

第十四章優勢企業分析238

第一節 主要上市商業零售企業分析238

一、百聯股份238

二、大商股份242

三、北京西單商場股份有限公司246

四、廣州友誼股份有限公司250

五、重慶百貨大樓股份有限公司254

第二節 國內零售百貨代表企業分析257

一、蘇寧電器257

二、國美電器261

三、蘇果超市263

四、物美集團265

第三節 主要外資零售企業分析266

一、沃爾瑪266

二、家樂福268

三、麥德龍268

第十五章零售百貨營銷與盈利模式分析270

第一節 百貨持續競爭的營銷思路分析270

一、百貨營銷的現狀及問題270

二、百貨營銷的內核探究271

第二節 連鎖零售企業面對國際化競爭的營銷戰略274

一、重視標準化連鎖經營的營銷戰略274

二、重視建立工商協同戰略聯盟的營銷戰略274

三、重視苦練內功打造企業品牌的營銷戰略275

四、重視全面信息化建設的營銷戰略276

五、重視物流體系建設優先的營銷戰略277

第三節 連鎖超市贏利模式調研分析278

一、超市通道費用贏利模式存在的市場基礎278

二、通道費用贏利模式的弊端279

三、加強供應鏈管理轉換超市贏利模式280

第四節 零售百貨贏利模式——PB產品開發283

一、零售企業PB產品的含義283

二、PB產品在中外零售企業的發展283

三、我國零售企業PB產品發展的行業背景285

四、我國零售企業發展PB產品的優勢分析286

五、我國零售企業PB產品的發展策略287

第十六章我國零售業發展的趨勢292

第一節 我國零售業發展的整體趨勢292

一、我國商業零售業的發展趨勢292

二、我國商業零售業未來發展中存在的問題296

三、我國商業零售業未來發展的對策297

第二節 新興零售模式300

一、倉儲俱樂部300

二、網絡零售304

三、折扣店311

第三節 零售業經營形式發展趨勢318

第十七章零售百貨業投資前景及建議322(ZY GXH)

第一節 零售業行業經濟效益和資本性分析322

一、行業經濟效益分析322

二、行業增長現狀分析323

三、行業資本性分析326

第二節 2018年零售業投資前景分析328

一、盡快搶占市場空白點,儲存網點資源328

二、充分使用并購重組策略,加大資本運作力度328

三、投資超市項目要以規模化發展取勝329

四、謹慎進入百貨業329

第三節 零售業跨區域擴張的資本風險329

一、零售業的跨區域擴張329

二、零售業跨區域擴張的資本風險330

三、降低資本風險的對策建議333(ZY GXH)

圖表目錄

圖表 1:2016-2018年社會消費品零售總額及其增長速度5

圖表 2:2016-2018年社會消費品零售總額及增速5

圖表 3:美國主要零售業態的特點39

圖表 4:零售輪轉假說概念圖41

圖表 5:美國零售業的主要經營形態一覽表42

圖表 6:2008年至2012 年我國零售業百強總銷售額變動73

圖表 7:2008年至2012 年零售百強企業銷售額比例74

圖表 8:2018年中國連鎖經營100強企業75

圖表 9:2018年主要外商投資連鎖企業經營情況80

圖表 10:2018年中國快速消費品連鎖企業基本情況81

圖表 11:2016-2018年三大行業特許體系占比之比較86

圖表 12:三大行業中特許企業多品牌發展比較86

圖表 13: 零售業行業分類與代碼(GB/T4754-94)89

圖表 14:中國現行零售業態分類及其特征91

圖表 15:2016-2018年全國200家大中型百貨零售企業盈利狀況統計114

圖表 16:2017年上海百貨店(單體)增長率排序114

圖表 17:2016-2018年全國200家大中型百貨零售企業運營效率狀況統計115

圖表 18:2016-2018年全國200家大中型百貨零售企業人均勞準備統計115

圖表 19:2018年世界著名百貨企業人均獲利情況統計115

圖表 20:2016-2018年全國200家大中型百貨零售企業獲利能力統計116

圖表 21:企業信息化發展預測162

圖表 22:九十年代初期美國、日本便利店基本情況178

圖表 23:項目表206

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。