我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

OLED,即有機發光二極管(Organic Light Emitting Diode),因為具備輕薄、省電等特性,從2003年開始,這種顯示設備在MP3播放器上得到了廣泛應用。OLED自發光、結構簡單、超輕薄、響應速度快、寬視角、低功耗及可實現柔性顯示,被賦予“夢幻顯示器”的稱號,再加上其生產設備投資遠少于TFT-LCD,正在得到更多生產企業的青睞,成為顯示技術領域中第三代顯示器件的主力軍。目前OLED兩大主要應用市場為顯示和照明,其中又以顯示應用發展較為快速。

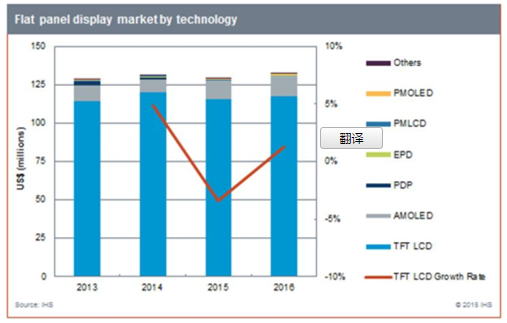

LCD是主流、OLED是未來。平板顯示器根據工作原理和顯示技術不同主要分為液晶顯示器(LCD)、等離子體顯示器(PDP)、有機發光二極管顯示器(OLED)、發光二極管顯示器(LED)、電致發光顯示器(ELD)等。其中,LCD、PDP、OLED 廣泛應用于電視、顯示器、手機、平板電腦等消費電子領域,占據了平板顯示器件市場的主要份額。平板顯示器中目前 LCD 是主流,LCD 目前占據平板顯示器出貨量接近 90%的份額,但是 OLED 是未來。OLED 相對于 LCD最大的區別是其不需要背光源,其可以自發光。其相對于 LCD 的優點主要包括:更薄、工藝簡單、低成本、相應速度快,寬視角,可以柔性顯示。由于這些優點,其目前正成為顯示器的主要選擇。LCD 和OLED特性對比

數據來源:公開資料整理

OLED在智能手機、平板電腦、智能手表和虛擬現實設備行業的快速滲透,正在成為驅動 OLED 行業快速增長的主要來源。

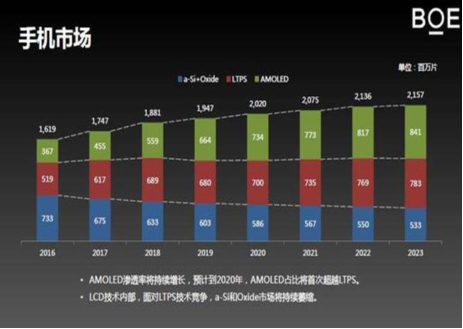

越來越多的手機廠家選擇 OLED作為其搭載屏幕,OLED滲透在智能手機顯示器的滲透率預計將從 2015年的17%上升到2016年的22.7%,而蘋果手機有望在 2017 導入OELD顯示屏,將使得其他手機廠家跟進,快速提升 OLED 的滲透率,預計到2020年,OLED滲透率將達到36.3%。其他幾OLED應用成長較快的市場 包括TV產品、車用、VR/AR、筆記本和平板電腦市場,預測其未來的復合增長率達 32% 、26.9%、21.9% 、12%。不同技術類型的平板顯示占比

數據來源:公開資料整理

OLED出貨類型

數據來源:公開資料整理

OLED在手機市場的滲透率

數據來源:公開資料整理

OLED在其他應用市場的情況

數據來源:公開資料整理

智研咨詢發布的《2018-2024年中國OLED市場運營態勢與發展前景研究報告》依據國家統計局、海關總署和國家信息中心等渠道發布的權威數據,以及中心對本行業的實地調研,結合了行業所處的環境,從理論到實踐、從宏觀到微觀等多個角度進行研究分析。它是業內企業、相關投資公司及政府部門準確把握行業發展趨勢,洞悉行業競爭格局,規避經營和投資風險,制定正確競爭和投資戰略決策的重要決策依據之一,具有重要的參考價值!

智研咨詢是中國權威的產業研究機構之一,提供各個行業分析,市場分析,市場預測,行業發展趨勢,行業發展現狀,及各行業產量、進出口,經營狀況等統計數據,中國產業研究、中國研究報告,具體產品有行業分析報告,市場分析報告,年鑒,名錄等。

第一章OLED(有機發光二極管)相關概述

1.1 OLED的概念及原理

1.1.1 OLED的概念

1.1.2 OLED的結構和原理

1.1.3 OLED產業鏈的構成

1.1.4 有機發光材料的選用

1.2 OLED的特點及分類

1.2.1 OLED的優缺點

1.2.2 OLED的發光特點

1.2.3 OLED的分類

1.3 OLED的工藝技術

1.3.1 OLED關鍵工藝

1.3.2 OLED的形色化技術

1.3.3 OLED大尺寸技術的研究

第二章2017年全球OLED產業分析

2.1 2017年全球OLED產業發展現狀

2.1.1 世界OLED的發展史

2.1.2 全球OLED的應用狀況分析

2.1.3 全球OLED面板市場強勁增長

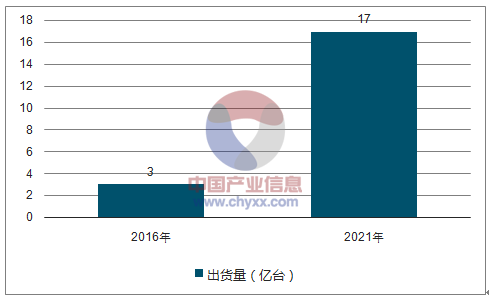

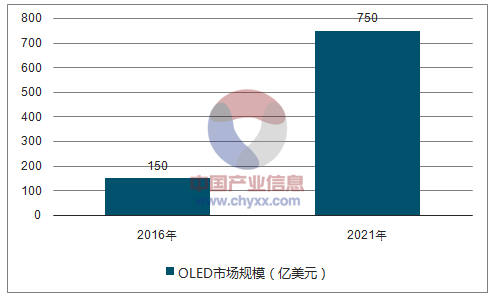

OLED未來市場規模復合增速高達 38%。OLED 顯示器的結構更簡單、外形更輕薄、色彩飽和度和對比度更高,且回應時間短,能夠柔性顯示,正在成為顯示器的優先選擇。手機、汽車顯示、家電的企業都在紛紛布局選擇使用OLED屏幕的計劃。根據數據,2016 年全球 OLED 出貨量為3 億片,到 2021年將達到17億片,復合增長率達 41%。OLED市場規模2016 年150億美元,2021年將達到750億美元,復合增長率 38%。

全球OLED出貨量

全球 OLED市場規模

數據來源:公開資料、智研咨詢整理

2017年全球 OLED設備投資將迎來大爆發。根據數據,2016-2018 年用于OLED生產設備的支出大約為 230 億美元。其中2017 年將有 95 億美元的 OLED 專用設備市場采購規模,相對于 2016年有將近 90%的增幅。其中用于生產 TFT 背板的設備收入 44 億美元,將占市場總量的 47%,有機發光層蒸餾和封裝設備分別為 22 億美元和 12 億美元,分別占比 23%和 13%,其他設備價值 17 億美元,占比18%。其中生產 OLED 的關鍵設備,蒸餾設備市場主要被佳能的 tokki公司占據,占 2016 以上市場的一半。

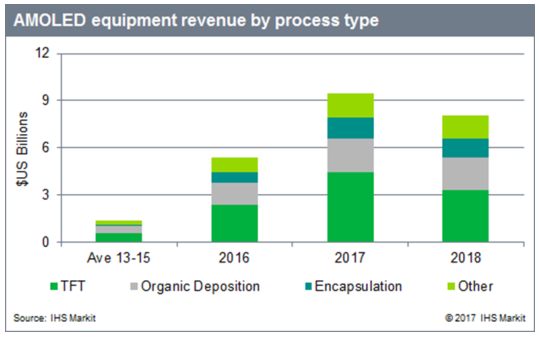

全球 OLED設備市場規模

數據來源:公開資料整理

2.1.4 2017年全球OLED大型化技術發展現狀

2.1.5 全球OLED生產商發展格局及動態

2.1.6 各國制定規劃搶占OLED產業制高點

2.2 日本

2.2.1 日本企業積極研發大尺寸OLED面板

2.2.2 日本新研發成果大幅提高OLED效率

2.2.3 日本巨頭合作共推OLED產業發展

2.2.4 日本LED/OLED照明發展規劃展望

2.3 韓國

2.3.1 韓國大力推動OLED產業快速發展

2.3.2 韓國加大AMOLED面板研發投資力度

2.3.3 韓國企業積極開發OLED電視

2.3.4 韓國推進OLED國際標準制定

2.4 美國

2.4.1 美國政府高度重視LED/OLED產業發展

2.4.2 美國OLED照明產業的研發狀況

2.4.3 美國OLED產品及技術的研發新動態

2.4.4 2018-2024年美國LED/OLED技術發展目標

2.5 臺灣

2.5.1 臺灣OLED產業與韓國現狀比較

2.5.2 臺灣成立OLED產業聯盟以形成自主產業鏈

2.5.3 2015-2017年臺灣OLED照明光源的研發新動態

第三章2017年中國OLED產業發展分析

3.1 2017年中國OLED產業狀況

3.1.1 中國OLED產業發展概況

3.1.2 中國OLED產業的發展布局

3.1.3 中國OLED產業的發展現狀

3.1.4 我國OLED產業相關企業發展綜述

3.1.5 我國企業組建聯盟合力發展OLED產業

3.2 2017年中國OLED產業的政策環境

3.2.1 國家重視OLED產業發展

3.2.2 OLED入選國家863計劃重大項目實施方案

3.2.3 我國政府主導發起成立OLED產業聯盟

3.2.4 我國加大OLED產業扶持力度

3.3 2017年細分產品發展分析

3.3.1 AMOLED市場現狀及廠商格局

3.3.2 AMOLED技術發展的關鍵

3.3.3 柔性AMOLED發展面臨的機遇

3.3.4 我國PMOLED產業的發展狀況

3.4 中國OLED產業發展面臨的挑戰

3.4.1 中國OLED產業發展的主要問題

3.4.2 OLED產業發展面臨的三大掣肘

3.4.3 OLED發光材料是開發難點

3.5 中國OLED產業的發展策略

3.5.1 我國OLED產業發展建議

3.5.2 我國發展OLED產業的應對措施

3.5.3 我國OLED產業發展壯大的路徑

第四章OLED顯示應用的發展

4.1 手機

4.1.1 手機是OLED的主要運用領域

4.1.2 全球AMOLED在智能手機領域的應用現狀

4.1.3 全球手機用OLED面板發展預測

4.2 電視機

4.2.1 OLED電視的技術優點和劣勢

4.2.2 國際廠商積極布局大尺寸OLED電視

4.2.3 我國企業發展OLED電視的態度

4.2.4 OLED電視將沖擊中國電視業格局

4.2.5 OLED電視市場未來發展前景看好

4.3 筆記本電腦

4.3.1 AMOLED筆記本電腦面板試制成功

4.3.2 三星OLED筆記本電腦研發進展

4.3.3 戴爾進軍OLED屏筆記本電腦

第五章OLED照明應用的發展

5.1 OLED照明發展綜述

5.1.1 OLED照明技術簡介

5.1.2 OLED可望引領照明市場未來

5.1.3 國際OLED通用照明發展加速

5.1.4 我國OLED照明的產業化狀況

5.1.5 制約OLED照明發展的主要問題

5.2 影響OLED照明推廣普及的技術分析

5.2.1 解決材料以及結構問題

5.2.2 提高光提取技術

5.2.3 提高OLED產品壽命

5.2.4 提高成品率推動量產

5.3 OLED照明市場前景分析

5.3.1 OLED照明產業未來發展前景廣闊

5.3.2 亞洲OLED照明市場發展預測

第六章OLED產業區域發展狀況

6.1 廣東

6.1.1 廣東OLED產業正大步發展

6.1.2 廣東打造OLED顯示屏產學研合作平臺

6.1.3 廣東OLED產業發展取得新突破

6.1.4 廣東組建協同創新中心推進OLED產業發展

6.2 江蘇

6.2.1 昆山OLED產業的投資環境分析

6.2.2 江蘇OLED企業及機構達成產業聯盟

6.2.3 昆山成功開發大尺寸AMOLED顯示屏

6.2.4 南京籌謀打造OLED產業園

6.3 其它地區

6.3.1 四川成都將大力推進OLED產業發展

6.3.2 校企成都合作共建OLED聯合實驗室

6.3.3 OLED知識產權聯盟在京問世

6.3.4 大型AMOLED項目在河南開工

第七章2017年OLED產業競爭及相關行業分析

7.1 2017年OLED產業競爭概況

7.1.1 國際OLED產業的競爭格局

7.1.2 OLED面板供應商的競爭形勢

7.1.3 中國OLED發展具有技術競爭力

7.1.4 OLED顯示器面臨LED背光的挑戰

7.2 LCD產業

7.2.1 我國LCD產業發展概況

7.2.2 LCD產業的發展形勢分析

7.2.3 OLED相對LCD的競爭優勢

7.2.4 AMOLED對TFT-LCD產業形成強力挑戰

7.2.5 平板電視市場LED逐漸取代LCD

7.3 LED產業

7.3.1 中國LED產業發展概況

7.3.2 我國LED產業發展盤點

7.3.3 我國LED行業經營形勢剖析

7.3.4 中國LED照明產業發展的問題及對策

7.3.5 OLED照明應用優點超越LED

第八章國際OLED重點企業分析

8.1 三星

8.1.1 公司簡介

8.1.2 三星OLED產品在全球市場獨領風騷

8.1.3 三星在天津開發區投建OLED項目

8.1.4 三星推出55英寸OLED電視

8.1.5 三星通過合并提升OLED競爭力

8.2 LG

8.2.1 公司簡介

8.2.2 LG廣州OLED項目再度遇阻

8.2.3 LG獲政府資金開發60英寸柔性OLED面板

8.2.4 LG大型OLED面板將步入量產

8.3 飛利浦

8.3.1 公司簡介

8.3.2 飛利浦OLED照明發展近況透析

8.3.3 飛利浦大手筆投建OLED項目

8.3.4 飛利浦重磅推出OLED電視

8.4 精工愛普生

8.4.1 公司簡介

8.4.2 精工愛普生OLED技術取得新突破

8.4.3 未來愛普生大尺寸OLED發展計劃

8.5 其他企業介紹

8.5.1 索尼公司

8.5.2 日本TDK

8.5.3 臺灣錸寶科技

8.5.4 臺灣友達光電

第九章國內OLED重點企業分析

9.1 維信諾公司

9.1.1 公司簡介

9.1.2 公司發展歷程

9.1.3 維信諾AMOLED顯示屏研發成果

9.1.4 維信諾AMOLED生產線投資動向

9.2 信利半導體有限公司

9.2.1 公司簡介

9.2.2 企業發展歷程

9.2.3 信利半導體OLED發展狀況

9.3 四川虹視顯示技術有限公司

9.3.1 公司簡介

9.3.2 公司發展歷程

9.3.3 虹視OLED技術實力及發展定位

9.3.4 虹視將3D與OLED技術完美結合

9.3.5 虹視PMOLED顯示屏研發取得新進展

9.4 彩虹集團公司

9.4.1 公司簡介

9.4.2 彩虹OLED項目建設進展

9.4.3 起彩虹全力發展OLED業務

9.5 東莞宏威數碼機械有限公司

9.5.1 公司簡介

9.5.2 宏威數碼OLED項目入圍廣東現代產業500強

9.5.3 宏威數碼經營發展狀況分析

9.6 天馬微電子股份有限公司

9.6.1 公司簡介

9.6.2 公司發展歷程

9.6.3 天馬微電子進軍OLED領域

9.6.4 深圳天馬完成OLED中試線調試

9.7 其他OLED相關企業

9.7.1 京東方科技集團股份有限公司

9.7.2 廣東中顯科技有限公司

9.7.3 東莞彩顯有機發光科技有限公司

9.7.4 吉林奧來德光電材料股份有限公司

9.7.5 上海廣電電子股份有限公司

第十章OLED產業專利分析

10.1 OLED技術專利發展概況

10.1.1 專利發展概述

10.1.2 技術專利分析

10.1.3 重要專利分析

10.1.4 產業專利狀況綜述

10.2 OLED世界專利發展格局分析

10.2.1 總體發展狀況

10.2.2 申請量年度走勢

10.2.3 企業分布格局

10.3 OLED專利發展策略分析

10.3.1 專利許可問題

10.3.2 專利方面的發展舉措

10.3.3 專利技術的相關發展建議

10.3.4 我國企業應聯合建立專利池

第十一章OLED產業投資及前景分析

11.1 OLED產業投資機遇

11.1.1 全球OLED產業投資力度加大

11.1.2 國內OLED產業投資現狀

11.1.3 我國興起AMOLED投資熱潮

11.1.4 中國投資OLED產業的優勢

11.1.5 中國投資OLED產業的機會

11.2 OLED產業投資風險及建議

11.2.1 OLED產業的投資風險

11.2.2 中國OLED企業投資建議

11.3 OLED產業發展前景分析

11.3.1 2018-2024年全球OLED市場規模預測

11.3.2 OLED產品市場走勢分析

11.3.3 OLED產業的技術發展方向

11.3.4 OLED行業趨勢剖析

圖表目錄

圖表:OLED單元結構

圖表:新、舊OLED背光結構對比

圖表:OLED產業鏈構成圖

圖表:量產級和研發/試生產級OLED蒸鍍設備供應商情況

圖表:OLED材料供應商情況

圖表:全球OLED生產線建設情況

圖表:截至2016年全球主要OLED廠商動態

圖表:美國固態照明投入經費分布

圖表:2013-2020年美國LED A19 60W更換燈泡的預計成本跟蹤

圖表:2013-2020年美國LED封裝成本預計

圖表:2018-2024年美國規劃中的OLED照明成本

圖表:OLED照明板的金屬輔助線結構

圖表:OLED照明板的串聯結構

圖表:生產OLED照明板的制造成本

圖表:愛普生的OLED生產技術

圖表:真空熱蒸鍍技術

圖表:美國授權OLED專利前十名專利權人

圖表:OLED相關專利中被引證次數最多的前10篇美國專利

圖表:OLED相關專利中平均每年被引證次數最多的前10篇專利

略……

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。