我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

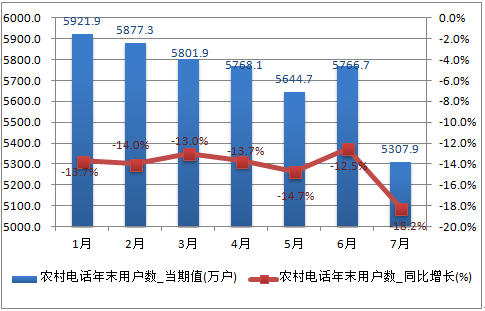

2016年7月中國城市電話年末用戶數為16517.4萬戶,同比增長為-5.7%;2016年7月中國農村電話年末用戶數為5307.9萬戶,同比增長為-18.2%。

2016年中國城市電話年末用戶數及增速

數據來源:國家統計局,智研咨詢整理

2016年中國農村電話年末用戶數及增速

數據來源:國家統計局,智研咨詢整理

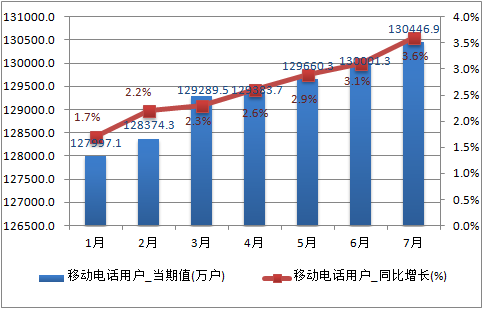

2016年7月中國移動電話用戶數為130446.9萬戶,同比增長為3.6%;2016年7月中國3G移動電話用戶數為21127.5萬戶。

2016年中國移動電話用戶數及增速

數據來源:國家統計局,智研咨詢整理

智研咨詢發布的《2017-2022年中國通信市場運行態勢及投資戰略研究報告》共二十二章。首先介紹了通信產業相關概念及發展環境,接著分析了中國通信行業規模及消費需求,然后對中國通信行業市場運行態勢進行了重點分析,最后分析了中國通信行業面臨的機遇及發展前景。您若想對中國通信行業有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一篇發展環境篇 33

第一章中國通信行業基本概況 33

第一節 通信行業定義 33

一、通信的基本含義 33

二、現代通信主要方式 33

三、通信行業的定義 34

第二節 通信行業產業鏈分析 34

一、通信行業產業鏈結構 34

二、通信設備商 34

三、通信運營商 35

四、通信服務商 35

第三節 通信行業發展概況 36

一、通信業在國民經濟中地位 36

二、通信業整體發展情況分析 37

三、通信國企轉型改革分析 38

四、電信網絡信息安全分析 41

第二章中國通信行業發展環境分析 42

第一節 國際宏觀經濟環境分析 42

一、全球宏觀經濟發展形勢分析 42

二、主要國家宏觀經濟發展分析 43

(一)日本經濟發展分析 43

(二)美國經濟發展分析 45

(三)歐盟經濟發展分析 46

第二節 中國宏觀經濟環境分析 48

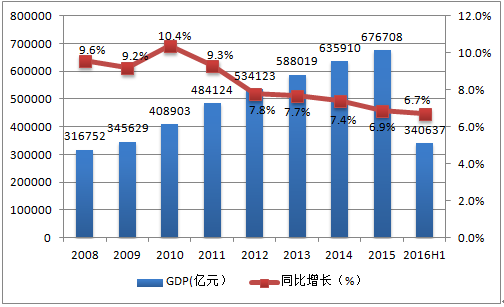

一、中國GDP增長情況分析 48

2015年,我國國民經濟穩定增長。初步核算,全年國內生產總值676708億元,比上年增長6.9%。其中,第一產業增加值60863億元,增長3.9%;第二產業增加值274278億元,增長6.0%;第三產業增加值341567億元,增長8.3%。第一產業增加值占國內生產總值的比重為9.0%,第二產業增加值比重為40.5%,第三產業增加值比重為50.5%,首次突破50%。2015年以來,面對錯綜復雜的國際形勢和國內經濟下行壓力加大的困難局面,穩中求進成為2015年的工作總基調,中國進入以提高質量效益為中心,調整產業結構,深化改革開放的發展階段。

2011- 2016年中國國內生產總值及其增長速度

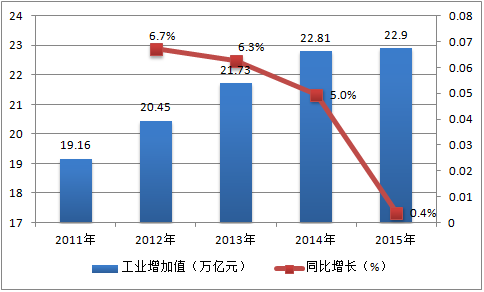

二、工業經濟發展形勢分析 49

2015年,我國全年全部工業增加值228974億元,比上年增長5.9%。規模以上工業增加值增長6.1%。其中,國有控股企業增長1.4%;集體企業增長1.2%,股份制企業增長7.3%,外商及港澳臺商投資企業增長3.7%;私營企業增長8.6%。分門類看,采礦業增長2.7%,制造業增長7.0%,電力、熱力、燃氣及水生產和供應業增長1.4%。2016年一季度,全國規模以上工業增加值按可比價格計算同比增長5.8%,增速比上年全年回落0.3個百分點,比今年1-2月份加快0.4個百分點。

2011- 2015年中國工業增加值變化情況(單位:萬億元,%)

三、社會固定資產投資分析 50

四、全社會消費品零售總額 51

五、城鄉居民收入增長分析 52

六、居民消費價格變化分析 53

七、對外貿易發展形勢分析 54

第三節 通信行業政策環境分析 55

一、行業監管體制及部門 55

二、行業政策法規分析 56

三、行業政策動態解讀 57

(一)《電話用戶真實身份信息登記規定》 57

(二)《國務院關于促進信息消費擴大內需的若干意見》 59

(三)2014年“新一代寬帶無線移動通信網”專項啟動 61

(四)工信部印發《信息化發展規劃》 61

(五)4G牌照發放推動行業發展 62

(六)工信部將推進民間資本進入電信軍工領域 63

(七)工信部開展創建“寬帶中國”示范城市 63

(八)我國主導綠色ICT國際標準發布 66

第三章中國通信技術發展狀況分析 68

第一節 現代通信網及其技術發展 68

一、現代通信技術簡介 68

二、現代通信技術發展 68

三、現代通信網分層結構 71

四、現代通信網支撐技術 72

(一)信息應用技術 72

(二)業務網技術 72

(三)接入網與傳送網技術 72

五、現代通信技術發展趨勢 72

(一)通信技術寬帶化 72

(二)通信業務綜合化 73

(三)網絡管理智能化 73

(四)通信服務個人化 73

第二節 光纖通信技術現狀及前景 73

一、向超高速系統發展 73

二、向超大容量系統擴容 74

三、向超長距離技術眺望 74

四、向全光網目標挺進 75

五、向億萬百姓家庭邁進 75

第三節 無線通信發展及技術熱點 76

一、無線通信產業發展現狀 76

二、無線通信技術熱點解析 76

(一)長期演進(LTE)技術 76

(二)無線局域網(WLAN)技術 77

(三)寬帶無線(WiMAX)技術 78

(四)超寬帶無線接入(UWB)技術 78

(五)無線通信的其他技術熱點 78

三、國內外無線光通信技術分析 79

四、無線通信技術發展趨勢分析 80

第四節 衛星通信系統現狀及技術 81

一、衛星通信系統發展現狀分析 81

(一)衛星通信發展現狀 81

(二)衛星通信遇到難點 82

二、衛星通信系統關鍵技術分析 82

(一)數據壓縮技術 82

(二)智能天線系統 83

(三)多址接入技術 83

(四)衛星激光通信技術 83

(五)信道糾錯編碼技術 83

三、衛星通信系統發展趨勢分析 84

第五節 通信產業技術發展趨勢分析 84

一、VoLTE:釋放載頻能力 迎來規模商用 84

二、5G:角逐未來無線話語權 84

三、多模多頻小基站:深度覆蓋新選擇 85

四、超寬帶光網絡:打造“零等待”體驗 85

五、網絡安全:捍衛“第五空間” 85

六、SDN/NFV:實質挺進電信網 85

七、云計算:全面邁向混合云 86

八、大數據:突破分析瓶頸 化數據為資產 86

九、物聯網:聯網規模擴張 生態圈加速形成 86

十、智能終端:64位5模LTE普及 安全成焦點 86

第四章全球通信產業發展狀況分析 87

第一節 全球通信設備產業發展分析 87

一、全球通信設備產業規模 87

二、全球通信主要廠商分析 87

第二節 全球通信設備產業格局 88

一、地域格局 88

二、競爭格局 89

三、業務格局 90

第三節 全球通信設備產業模式分析 91

一、全球通信設備產業創新模式分析 91

二、低成本技術與產品研發 91

三、傳統創新路徑分析 92

第四節 全球通信設備產業鏈分析 92

一、縱向一體化布局產業鏈 92

二、加快外包非核心業務環節 93

第五節 全球主要設備商發展策略分析 94

一、聚焦電信專業服務 94

二、發揮集成制造優勢 95

三、拓展企業服務市場 95

第二篇發展現狀篇 97

第五章中國電信業發展現狀分析 97

第一節 電信業運行狀況分析 97

一、固定資產投資情況分析 97

二、電信能力建設情況分析 97

(一)寬帶基礎設施 97

(二)移動通信設施 98

(三)傳輸網設施 99

三、電信用戶發展情況分析 100

(一)電話用戶總體規模分析 100

(二)移動電話用戶增速分析 101

(三)固定電話用戶規模分析 102

(四)互聯網用戶寬帶化分析 102

(五)手機上網用戶規模分析 104

第二節 電信業業務收入分析 105

一、電信業業務總量分析 105

二、電信業營業收入分析 105

三、電信業營收結構分析 106

(一)通信業務 106

(二)數據業務 106

第三節 電信業區域情況分析 107

一、主要地區電信投資分析 107

二、主要地區電信營收分析 108

三、主要地區電信用戶情況 109

(一)移動用戶 109

(二)固話用戶 109

第四節 電信行業資費情況分析 110

一、電信資費水平國際比較方法 110

(一)實際資費比較法 110

(二)實際資費/人均GDP(GNI)比較法 110

(三)購買力平價(PPP)比較法 111

二、三大通信運營商資費套餐對比 112

三、移動網絡差異化服務模式分析 114

四、虛擬運營商促進電信資費下調 116

(一)跨界融合創新為主 116

(二)流量資費有望下調 116

(三)有嚴格的退出機制 117

第六章中國通信設備行業經濟運行分析 118

第一節 通信設備行業發展概況分析 118

一、通信設備業景氣度分析 118

二、通信設備行業投資規模 119

三、通信設備產品產量規模 120

(一)程控交換機產量分析 120

(二)電話單機產量分析 121

(三)傳真機產品產量分析 121

(四)移動通信基站設備產量 121

(五)移動通信手機產量分析 122

四、通信設備價格情況分析 122

第二節 通信設備行業經濟運行狀況 124

一、通信設備行業發展概況 124

二、通信設備行業企業數量分析 125

三、通信設備行業資產規模分析 127

四、通信設備行業銷售收入分析 130

五、通信設備行業利潤總額分析 132

第三節 通信設備行業運營效益分析 134

一、通信設備行業盈利能力分析 134

二、通信設備行業運營能力分析 136

三、通信設備行業償債能力分析 137

第四節 通信設備行業成本費用分析 138

一、通信設備行業銷售成本分析 138

二、通信設備行業銷售費用分析 139

三、通信設備行業管理費用分析 140

四、通信設備行業財務費用分析 141

第五節 通信設備行業進出口貿易分析 142

一、2009-2016年中國通信設備進口分析 142

(一)通信設備進口數量情況 142

(二)通信設備進口金額情況 143

(三)通信設備進口來源分析 143

(四)通信設備進口均價分析 145

二、2009-2016年通信設備出口分析 145

(一)通信設備出口數量情況 145

(二)通信設備出口金額情況 146

(三)通信設備出口流向分析 146

(四)通信設備出口均價分析 148

第七章中國通信工程行業發展狀況分析 149

第一節 通信工程行業發展概況 149

一、通信工程行業相關標準 149

(一)通信工程行業主要標準 149

(二)住宅區通信施工國家標準 150

二、通信工程行業特點分析 150

三、通信工程建設流程分析 150

四、通信工程發展現狀分析 151

第二節 通信工程建設環節 分析 152

一、通信工程招投標市場分析 152

(一)通信工程招投標現狀分析 152

(二)通信工程招投標策略分析 152

(三)通信工程招投標趨勢分析 154

二、通信工程建設造價分析 155

(一)通信工程造價管理內容 155

(二)通信工程造價控制原理 155

(三)通信工程造價控制方法 155

(四)通信工程造價影響因素 156

(五)通信工程造價控制措施 159

三、通信工程施工建設分析 162

四、通信工程監理市場分析 165

(一)通信工程監理市場準入制度 165

(二)通信工程監理資質企業情況 167

(三)通信工程監理市場現狀分析 167

(四)通信工程監理發展趨勢分析 168

第三節 通信工程細分市場分析 169

一、通信工程系統集成分析 169

(一)系統集成工程市場準入制度 169

(二)通信工程系統集成建設要求 172

(三)系統集成工程資質企業情況 173

二、通信工程管道建設分析 173

(一)管道建設工程市場準入制度 173

(二)管道建設工程資質企業情況 175

(三)通信工程管道建設模式分析 175

(四)通信工程管道建設需求分析 177

(五)通信工程管道建設經濟效益 178

三、移動通信基站工程建設 178

(一)移動通信基站規模 178

(二)移動通信基站選址 179

(三)基站招標定價方式 179

(四)基站建設造價控制 180

(五)移動基站建設費用 180

第八章中國通信運營商發展狀況分析 182

第一節 中國電信運營商發展分析-中國移動 182

一、中國移動經營情況分析 182

(一)中國移動發展背景分析 182

(二)中國移動經營情況分析 182

(三)中國移動用戶業務分析 183

(四)中國移動業務布局分析 184

二、中國移動資本開支計劃 185

(一)2015年資本開支情況 185

(二)2016年資本開支計劃 185

三、中國移動3G運營分析 185

(一)中國移動3G資費標準 185

(二)中國移動3G基站情況 186

(三)中國移動3G用戶規模 186

四、中國移動4G建設情況 187

(一)中國移動4G資費標準 187

(二)中國移動4G投資規模 187

(三)中國移動4G市場份額 187

(四)中國移動4G用戶規模 188

第二節 中國電信運營商發展分析-中國聯通 188

一、中國聯通經營情況分析 188

(一)中國聯通發展背景分析 188

(二)中國聯通經營情況分析 188

(三)中國聯通用戶業務分析 190

(四)中國聯通業務發展分析 190

二、中國聯通資本開支計劃 191

(一)2013年聯通資本開支情況 191

(二)2015年聯通資本開支情況 192

三、中國聯通3G運營分析 192

(一)中國聯通3G資費標準 192

(二)中國聯通3G網絡情況 193

(三)中國聯通3G用戶規模 193

(四)中國聯通3G發展動態 193

四、中國聯通4G建設情況 194

(一)中國聯通4G資費標準 194

(二)中國聯通4G投資規模 194

(三)中國聯通4G網絡情況 195

(四)中國聯通4G動態分析 195

第三節 中國電信運營商發展分析-中國電信 195

一、中國電信經營情況分析 195

(一)中國電信發展背景分析 195

(二)中國電信經營情況分析 196

(三)中國電信業務發展分析 197

(四)中國電信用戶規模分析 198

二、中國電信資本開支計劃 199

(一)2015年電信資本開支情況 199

(二)2016年電信資本開支計劃 199

三、中國電信3G運營分析 199

(一)中國電信3G資費標準 199

(二)中國電信3G用戶規模 200

(三)中國電信3G發展動態 200

四、中國電信4G建設情況 201

(一)中國電信4G資費標準 201

(二)中國電信4G終端規模 202

(三)中國電信4G基站情況 202

(四)中國電信4G投資動態 202

第九章中國通信服務商發展狀況分析 204

第一節 通信服務行業發展概況 204

一、通信服務行業產生背景 204

二、通信服務行業發展歷程 205

三、通信技術服務內容分析 205

第二節 通信服務行業發展現狀 207

一、通信網絡技術服務市場規模 207

二、通信網絡工程服務市場規模 208

三、通信網絡維護服務市場規模 209

四、通信網絡優化服務市場規模 209

五、通信信息軟件市場規模分析 210

第三節 通信服務行業發展趨勢 211

一、通信服務行業發展有利因素 211

二、通信服務行業發展不利因素 211

三、通信服務行業競爭格局分析 212

(一)通信技術服務競爭主體分析 212

(二)通信技術服務商發展方向分析 213

四、通信服務行業發展前景分析 214

第十章中國通信終端商發展狀況分析 216

第一節 通信終端設備行業發展概況 216

一、通信終端設備行業發展分析 216

(一)通信終端設備行業發展概況 216

(二)通信終端設備行業企業規模 217

(三)通信終端設備行業資產規模 217

(四)通信終端設備行業銷售收入 218

(五)通信終端設備行業利潤總額 219

二、通信終端設備行業經營效益 220

(一)通信終端設備行業盈利能力 220

(二)通信終端設備行業的毛利率 221

(三)通信終端設備行業償債能力 222

(四)通信終端設備行業運營能力 222

第二節 移動終端的范疇和架構體系 224

一、移動終端范疇與要素 224

二、移動終端的技術體系 225

(一)移動芯片技術 225

(二)系統軟件技術 226

(三)人機交互技術 227

(四)應用開發技術 227

三、移動終端的標準體系 227

(一)2G通信技術標準 227

(二)3G通信技術標準 228

(三)LTE通信技術標準 229

(四)終端業務應用標準 229

(五)移動終端安全標準 230

四、移動終端標識資源體系 231

五、移動終端知識產權體系 232

六、移動終端安全評測體系 232

第三節 芯片配件市場發展狀況分析 234

一、通信終端芯片品牌格局 234

二、通信終端芯片發展趨勢 236

第四節 手機市場發展狀況分析 237

一、中國手機市場分析 237

(一)手機產量情況分析 237

(二)手機出貨情況分析 237

(三)手機品牌市場份額 238

(三)手機品牌關注格局 239

二、中國智能手機市場分析 239

(一)智能手機出貨量 239

(二)智能手機品牌關注格局 240

(三)智能手機品牌市場份額 241

(三)智能手機產品結構分析 242

三、3G/4G手機市場分析 244

第三篇發展重點篇 245

第十一章中國通信業務創新及發展態勢分析 245

第一節 4G市場發展現狀分析 245

一、國外4G市場發展現狀 245

(一)全球LTE商用分析 245

(二)全球LTE分布情況 246

二、國內4G發展歷程分析 246

(一)國內4G推進進展情況 246

(二)運營服務業4G發展分析 247

(三)設備制造4G發展分析 248

(四)制造終端4G發展分析 249

三、4G產業發展現狀分析 249

(一)4G產業規模分析 249

(二)4G產業結構分析 250

四、4G基站投資預測分析 250

(一)網絡建設:LTE-FDD/TD-LTE網絡同步發展 251

(二)市場運營:用戶發展規模翻番 251

(三)系統設備:國內廠商為主、國外廠商全面參與的格局不變 251

(四)終端廠商:國內廠商后來居上,價格平民化 252

第二節 運營商OTT業務發展分析 252

一、國際運營商OTT類型分析 252

二、中國運營商OTT發展歷程 253

(一)中國聯通 253

(二)中國電信 254

(三)中國移動 254

三、運營商主動拓展OTT業務 255

四、云模式發展OTT業務關鍵點 255

五、電信業務云助力業務發展 256

(一)改變豎井式業務模式 256

(二)在云端構建核心應用的用戶資產 257

(三)建立新的OTT業務生態鏈 258

六、運營商OTT業務發展建議 259

第三節 5G市場愿景與需求分析 261

一、5G發展驅動力和市場趨勢 261

(一)主要驅動力 261

(二)市場趨勢 261

二、5G業務及用戶需求分析 262

三、應用場景及性能挑戰 263

四、可持續發展及效率需求 264

(一)可持續發展 264

(二)效率需求 265

第四節 通信行業業務趨勢分析 265

一、電信運營商業務發展趨勢分析 265

(一)下一代網絡與傳統網絡抉擇迫在眉睫 265

(二)LTE已是移動運營商明確的網絡演進方向 265

(三)面向FTTx的技術選擇將壯大固網運營商 265

(四)矢量技術延長傳統銅線網絡生命 266

二、寬帶成為卓越的服務 266

(一)寬帶是移動運營商未來收入增長引擎 266

(二)寬帶已經成為關鍵性業務 266

三、靈活性成為服務的重點 267

(一)運營商將更多瞄準混合受眾 267

(二)移動性成為固網運營商服務戰略的組成部分 267

四、OTT和云服務淘汰傳統FMC 268

第十二章中國三網融合市場發展狀況分析 269

第一節 三網融合產業發展概況 269

一、三網融合發展階段 269

二、運營商加快三網融合 271

三、三網融合影響分析 273

(一)對廣電網的影響 273

(二)對電信網的影響 274

(三)對互聯網的影響 276

第二節 三網融合產業發展現狀分析 276

一、三網融合產業特點分析 276

(一)互聯網OTT服務催生新三網融合模式 276

(二)多元化網絡、業務和終端的整合 276

(三)內容聚合能力成為競爭制勝關鍵 276

二、三網融合產業規模分析 277

(一)三網融合產業規模 277

(二)三網融合產業結構 277

三、三網融合產業鏈競爭分析 278

(一)設備提供商 278

(二)軟件與系統提供商 278

(三)內容與應用服務提供商 279

(四)終端產品提供商 279

第三節 三網融合產業利益格局分析 280

一、三網融合產業鏈利益競爭關系 280

二、三網融合產業收益方分析 281

四、三網融合的利益沖突機制分析 282

(一)三網融合效益的形成機制 282

(二)三網融合利益沖突的表現 282

五、三網融合格局走勢分析 284

(一)電信運營商:被動的接受者 284

(二)地方電視臺:獲得利益的一方 284

(三)有線電視提供商:不可避免的沒落 285

第四節 三網融合業務模式分析 285

一、以電信網為主導,融合廣電網和互聯網的融合業務模式 285

二、以廣播電視網為主,融合互聯網與電信網的融合業務模式 286

三、以移動網與互聯網合作為基礎的三網融合業務模式 286

第十三章“寬帶中國”發展戰略研究 288

第一節 “寬帶中國”發展背景與環境 288

一、“寬帶中國”相關背景 288

二、“寬帶中國”戰略意義 289

三、“寬帶中國”相關政策 290

四、電信運營商寬帶升級戰略 292

(一)中國電信“寬帶中國 光網城市”戰略 292

(二)中國聯通“光網世界 沃寬天下”寬帶升級工程 292

(三)中國移動與中國鐵通深化合作框架 293

第二節 “寬帶中國”戰略內涵 294

一、“寬帶中國”相關產業范疇 294

二、“寬帶中國”主要技術標準 296

(一)固網接入 296

(二)移動寬帶接入 296

(三)下一代互聯網 297

(四)移動互聯網 297

(五)物聯網 297

(六)三網融合 298

三、“寬帶中國”重點發展領域 298

(一)基礎網絡建設 298

(二)寬帶應用 298

四、“寬帶中國”相關市場狀況 299

(一)寬帶中國”相關領域發展情況 299

(二)光通信市場 300

(三)移動通信設備市場 301

(四)移動智能終端市場 301

第三節 “寬帶中國”戰略下市場機遇與挑戰 304

一、政府 304

(一)機遇 304

(二)挑戰 305

二、設備廠商 306

(一)機遇 306

(二)挑戰 308

三、電信運營商 308

(一)機遇 308

(二)挑戰 310

第四節 “寬帶中國”產業發展策略分析 310

一、“寬帶中國”戰略下政府發展策略 310

(一)完善法律法規,優化寬帶發展法制環境 310

(二)創新體制機制,強化寬帶網絡管理工作 311

(三)鼓勵創新,促進寬帶資源共享和相關產業發展 311

(四)引導社會資本的流動,加快產業發展 311

(五)加強國際交流與合作,提高產業國際化程度 312

二、“寬帶中國”戰略下企業發展策略 312

(一)爭取國家政策扶持,推進寬帶技術研發體系建設 312

(二)補齊國際化發展短板,推動自身做大做強 312

(三)把握寬帶發展機遇,實現業務的融合發展 313

第十四章移動互聯網行業發展分析 314

第一節 全球移動互聯網市場發展分析 314

一、移動互聯網流量 314

二、移動設備擁有率 314

三、移動互聯網用戶 315

第二節 中國移動互聯網市場概況 316

一、移動互聯網市場發展特征 316

二、移動互聯網市場規模分析 317

(一)產業規模 317

(二)流量規模 317

(三)用戶規模 318

二、移動互聯網市場結構分析 318

(一)產品結構 318

(二)用戶結構 319

三、移動互聯網細分市場競爭 319

(一)移動游戲 319

(二)即時通信 320

(三)網絡文學 321

(四)移動支付 322

(五)移動微博客 323

(六)網絡購物 324

四、移動互聯網應用市場競爭分析 326

(一)移動應用總體市場結構 326

(二)移動電商應用市場分析 327

(三)移動社交應用市場分析 328

(四)視頻領域應用市場分析 328

(五)移動銀行應用市場分析 329

(六)移動新聞應用市場分析 329

(七)旅游預訂應用市場分析 330

(八)移動健康應用市場分析 330

(九)團購類應用市場分析 331

五、移動互聯網背景下通信行業投資機會 332

(一)手機游戲投資機會 332

(二)移動轉售推進電信市場化 332

(三)TD-LTE牌照發放刺激4G應用端 333

第三節 手機游戲市場發展分析 333

一、手游行業市場規模 333

二、手游行業用戶結構 333

三、手機游戲類型結構 334

四、手機游戲付費情況 335

五、手機游戲發展趨勢 336

第四節 移動視頻市場發展分析 336

一、移動視頻市場用戶分析 336

(一)用戶規模分析 336

(二)用戶使用方式 337

(三)視頻內容分布 338

二、移動視頻市場規模 339

三、移動視頻盈利模式 340

四、移動視頻發展趨勢 342

第五節 移動支付業務市場分析 343

一、移動支付市場規模 343

二、移動支付市場結構 344

三、移動支付重點關注 345

四、移動支付發展趨勢 346

第十五章中國物聯網市場發展狀況分析 347

第一節 物聯網產業發展概況 347

一、物聯網行業生命周期 347

二、物聯網標準體系建設 347

三、物聯網技術發展分析 348

四、物聯網產業鏈的布局 349

第二節 物聯網產業發展現狀 356

一、物聯網產業發展特點 356

二、物聯網市場規模分析 358

三、物聯網產業區域格局 359

四、物聯網應用情況分析 360

第三節 物聯網細分市場分析 362

一、RFID產業發展分析 362

(一)RFID發展特點分析 362

(二)RFID投入產出分析 364

(三)RFID市場規模分析 366

(四)RFID應用情況分析 366

二、傳感器行業發展分析 368

(一)傳感器物聯網的應用 368

(二)傳感器廠商市場格局 369

(三)傳感器產品市場規模 370

(四)傳感器應用市場分析 371

第四節 物聯網運營商業模式 374

一、運營商主導型 374

二、系統集成商主導型 375

三、軟硬件集成商主導型 375

四、軟件內容集成商主導型 376

五、政府主導型 376

六、用戶主導型 377

七、合作運營型 377

八、云聚合型 377

第十六章中國云計算市場發展狀況分析 379

第一節 云計算市場發展分析 379

一、全球云計算市場發展分析 379

(一)云計算服務發展歷程 379

(二)全球云計算發展規模 380

(三)全球云計算發展特點 381

二、國內云計算發展現狀分析 383

(一)各地云項目建設情況 383

(二)云計算市場規模分析 384

(三)云計算行業發展特點 384

(四)云計算技術發展現狀 388

(五)云計算應用現狀分析 389

三、云計算市場競爭格局分析 391

(一)云計算總體競爭態勢 391

(二)云計算市場競爭格局 391

(三)云計算市場競爭比較 393

四、云計算發展面臨的問題 394

(一)帶寬不足、流量成本高 394

(二)過度投資數據中心 395

(三)技術差距較大 395

(四)應用數量較少 395

五、云計算發展的路徑分析 396

(一)頂層重視,把握機遇 396

(二)切實解決帶寬問題 396

(三)雙向推廣云計算應用 396

六、云計算對通信業帶來的影響 397

第二節 云計算將如何影響網絡基礎架構 397

一、云計算的網絡基礎架構趨勢 397

(一)持續整合與優化IT架構,向云計算遷移 397

(二)云計算業務流量和大數據快速增長 398

(三)計算時代關注開放的生態鏈 399

二、云計算趨勢對網絡的影響 399

(一)推動網絡的彈性提升 400

(二)需要簡化網絡管理運維 400

(三)需要開放的網絡 400

三、云計算網絡架構的發展建議 400

第三節 電信IT支撐系統云計算應用 401

一、云南電信IT支撐系統現狀 401

(一)系統側現狀 401

(二)終端側現狀 402

二、電信IT支撐系統云計算應用 402

三、云南電信搭建云化IT支撐系統 403

(一)IaaS的主要應用模式探討 403

(二)PaaS的主要應用趨勢 404

(三)SaaS的主要應用趨勢 404

(四)基建和“引入云”統籌考慮 404

四、營業廳云終端項目試點成功 405

第四節 云計算應用市場發展態勢 406

一、云計算巨頭入華牽動國內格局 406

(一)從演變選擇到必要條件 406

(二)跳出電信圈看競爭者 406

(三)做大市場,增強本地化 407

二、新疆云計算中心投入運營 407

三、數字福建云計算中心開建 408

四、呼倫貝爾開啟云計算時代 409

第十七章中國大數據應用市場發展分析 410

第一節 大數據市場發展分析 410

一、大數據市場基本特點 410

二、大數據市場規模分析 411

(一)市場規模 411

(二)市場結構 412

1、初步形成三角形供給結構 412

2、產業鏈結構發展不均衡 412

三、大數據競爭格局分析 413

(一)大數據市場廠商競爭格局 413

(二)大數據市場主要廠商分析 414

四、大數據對通信行業帶來的影響 417

(一)提高網絡服務質量 417

(二)更加精準的客戶洞察 417

(三)提升行業信息化服務水平 417

(四)基于云的數據分析服務 417

(五)保障數據安全 418

第二節 電信行業大數據應用分析 418

一、行業的發展現狀分析 418

二、行業大數據應用情況 419

(一)行業IT投資規模分析 419

(二)大數據應用場景分析 419

(三)大數據應用價值分析 420

(四)大數據應用問題分析 420

(五)大數據應用前景分析 421

三、大數據相關項目建設 421

(一)中國電信大數據項目 421

(二)中國移動大數據項目 421

(三)中國聯通大數據項目 421

(四)長城寬帶大數據項目 422

第三節 電信運營商發展大數據情況 422

一、發達國家電信運營商經驗借鑒 422

(一)提升服務質量,改善內部管理 422

(二)確立商業模式,創造外部收益 423

二、國外運營商發展大數據兩大模式 424

三、國內電信運營商大力發展大數據 425

四、國內電信運營商發展大數據建議 426

第四篇企業運營篇 427

第十八章中國通信設備企業運營分析 427

第一節 華為技術有限公司 427

一、企業基本情況 427

二、企業主要產品分析 427

三、企業經營情況分析 428

四、企業銷售網絡分析 429

五、企業研究開發情況 429

第二節 中興通訊股份有限公司 430

一、企業基本情況 430

二、企業經營情況分析 431

三、企業經濟指標分析 433

四、企業盈利能力分析 433

五、企業償債能力分析 433

六、企業運營能力分析 434

七、企業成本費用分析 434

第三節 福建三元達通訊股份有限公司 435

一、企業基本情況 435

二、企業經營情況分析 436

三、企業經濟指標分析 438

四、企業盈利能力分析 438

五、企業償債能力分析 438

六、企業運營能力分析 439

七、企業成本費用分析 439

第四節 上海普天郵通科技股份有限公司 440

一、企業基本情況 440

二、企業經營情況分析 440

三、企業經濟指標分析 442

四、企業盈利能力分析 442

五、企業償債能力分析 443

六、企業運營能力分析 443

七、企業成本費用分析 443

第五節 深圳市大富科技股份有限公司 444

一、企業基本情況 444

二、企業經營情況分析 445

三、企業經濟指標分析 446

四、企業盈利能力分析 447

五、企業償債能力分析 447

六、企業運營能力分析 447

七、企業成本費用分析 448

第十九章中國通信工程企業運營分析 449

第一節 富春通信股份有限公司 449

一、企業基本情況 449

二、企業經營情況分析 449

三、企業經濟指標分析 451

四、企業盈利能力分析 452

五、企業償債能力分析 452

六、企業運營能力分析 452

七、企業成本費用分析 453

第二節 北京誠公通信工程監理股份有限公司 453

一、企業發展基本情況 453

二、企業主營業務分析 454

三、企業主要項目分析 455

四、企業主要客戶分析 457

五、企業競爭優勢分析 457

第三節 中郵科通信技術股份有限公司 458

一、企業發展基本情況 458

二、企業主營業務分析 458

三、企業經營情況分析 459

四、企業銷售網絡分析 460

五、企業競爭優勢分析 460

第四節 浙江華訊通信工程監理有限公司 461

一、企業發展基本情況 461

二、企業主營業務分析 462

三、企業主要項目分析 462

四、企業銷售網絡分析 464

五、企業競爭優勢分析 465

第五節 浙江省郵電工程建設有限公司 465

一、企業發展基本情況 465

二、企業主要產品分析 466

三、企業發展歷程分析 468

四、企業銷售網絡分析 468

五、企業主要項目分析 469

第二十章中國通信服務企業運營分析 471

第一節 海能達通信股份有限公司 471

一、企業基本情況 471

二、企業經營情況分析 471

三、企業經濟指標分析 473

四、企業盈利能力分析 473

五、企業償債能力分析 473

六、企業運營能力分析 474

七、企業成本費用分析 474

第二節 深圳天源迪科信息技術股份有限公司 475

一、企業基本情況 475

二、企業經營情況分析 476

三、企業經濟指標分析 478

四、企業盈利能力分析 478

五、企業償債能力分析 479

六、企業運營能力分析 479

七、企業成本費用分析 479

第三節 三維通信股份有限公司 480

一、企業基本情況 480

二、企業經營情況分析 481

三、企業經濟指標分析 482

四、企業盈利能力分析 483

五、企業償債能力分析 483

六、企業運營能力分析 483

七、企業成本費用分析 484

第四節 奧維通信股份有限公司 484

一、企業基本情況 484

二、企業經營情況分析 486

三、企業經濟指標分析 487

四、企業盈利能力分析 488

五、企業償債能力分析 488

六、企業運營能力分析 488

七、企業成本費用分析 489

第五節 大唐電信科技股份有限公司 489

一、企業基本情況 489

二、企業經營情況分析 490

三、企業經濟指標分析 491

四、企業盈利能力分析 492

五、企業償債能力分析 492

六、企業運營能力分析 492

七、企業成本費用分析 493

第二十一章中國通信終端企業運營分析 494

第一節 蘋果 494

一、企業基本情況 494

二、企業主營業務分析 494

三、企業經營情況分析 495

四、企業產品銷售情況 496

五、企業發展動態分析 496

第二節 小米 497

一、企業基本情況 497

二、企業主營業務分析 498

三、企業經營情況分析 498

四、企業產品銷售情況 499

五、企業發展動態分析 500

第三節 三星 501

一、企業基本情況 501

二、企業主營業務分析 501

三、企業經營情況分析 502

四、企業產品銷售情況 503

第四節 高通 503

一、企業基本情況 503

二、企業主營業務分析 504

三、企業經營情況分析 504

四、企業在華情況分析 505

第五節 德州儀器 506

一、企業基本情況 506

二、企業主營業務分析 506

三、企業經營情況分析 508

四、企業產品銷售情況 509

第五篇投資前景篇 510

第二十二章2017-2022年中國通信行業發展前景及投資戰略分析 510(ZY CW)

第一節 通信行業發展前景分析 510

一、通信產業發展面臨形勢 510

(一)通信行業競爭形勢嚴峻 510

(二)通信設備產業主要面臨形勢 512

(三)通信服務業主要面臨形勢 514

二、通信行業發展趨勢分析 516

(一)發展信息經濟 516

(二)4G發展5G布局 517

(三)“寬帶中國”邁向新的發展階段 517

(四)移動互聯網創新與變革 518

(五)開啟智能化時代 518

(六)工業互聯網發展趨勢 519

(七)云計算和大數據發展 519

(八)車聯網將展開應用浪潮 520

(九)關鍵基礎設施和信息資源保護成為安全戰略重點 520

(十)網絡空間法治建設的加速推進 521

第二節 通信行業發展規模分析 521

一、電信主營業務收入預測分析 521

二、通信設備行業市場規模預測 522

三、通信服務行業市場規模預測 523

第三節 通信產業鏈投資受益及風險分析 523

一、通信產業鏈受益順序及業績分析 523

(一)受益順序分析 523

(二)業績增長彈性 524

(三)主要企業拉動效應分析 525

二、通信產業投資風險分析 527

(一)競爭風險 527

(二)技術替代風險 527

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。