在北京市中介協會發出“8•20”租賃企業不漲價宣言之后,我愛我家宣布從11月開始漲價,漲價幅度超過20%,遠超過去一年平均10%的提價速度。巧合的是,這個時間節點剛好是中介協會租賃完成兩個月不漲租金承諾期。

租金合同期滿漲租20%

實際上,在8月19日北京市房地產中介協會召開的座談會上,自如、相寓、蛋殼公寓等10家主要住房租賃企業負責人共同承諾過不漲租金,拿出手中共計超過12萬套(間)的全部存量房源投向市場。

截至10月20日,十家租賃服務企業累計投放房源133131套(間),完成公開承諾總量的1.1倍。環比9月,北京住房租賃市場量價繼續回落,成交量環比下降約8%;在租金方面,“自如”整租的租金環比下降5.5%,“相寓”租金環比下降4.3%,“蛋殼”租金環比下降0.1%。

中介租賃這塊業務主要賺的是中介費。中介費又跟租金掛鉤,一下子拿出12萬套不漲價房源,中介利潤肯定受損。在一些人看來,按照過去一年10%左右的漲幅,今年我愛我家給出的超過20%提價幅度,顯然有補漲的意味。

從目前我國房地產市場的發展狀況來看,住房租賃企業租金漲價也是必然。以北京為例,租賃用地大幅推出,且占據了一部分商品房指標。北京新五年的用地規劃中,首次單列租賃住房用地:五年全市住房建設計劃安排150萬套,其中租賃住房50萬套,租賃住房計劃供地1300公頃,占比21.7%。過去五年(2012-2016年),北京商品住宅計劃供地4300公頃(實際供地2452公頃),而2017-2021年,商品住宅計劃供地3470公頃,減少了830公頃。

2011-2017年中國房屋租賃行業產品產量情況

年份 | 住宅租賃面積:億平方米 | 寫字樓租賃面積:億平方米 | 工廠租賃面積:億平方米 | 倉儲租賃面積:億平方米 |

2011年 | 36.18 | 2.93 | 2.66 | 2.37 |

2012年 | 40.64 | 3.04 | 2.79 | 2.49 |

2013年 | 45.14 | 3.19 | 2.93 | 2.61 |

2014年 | 50 | 3.31 | 3.15 | 2.82 |

2015年 | 55.4 | 3.46 | 3.32 | 2.97 |

2016年 | 60.21 | 3.65 | 3.55 | 3.18 |

2017年 | 64.15 | 3.82 | 3.78 | 3.41 |

資料來源:智研咨詢整理

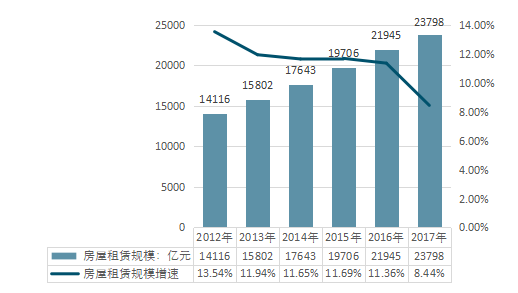

近年來,隨著我國房價的猛漲,我國房屋租賃行業也迎來了快速發展的階段。2017年我國房屋租賃行業市場規模23798億元,同比2016年的21945億元增長了8.44%。近幾年我國房屋租賃行業市場規模情況如下圖所示:

2012-2017年中國房屋租賃行業市場規模情況

資料來源:智研咨詢整理

隨著存量市場來臨,租賃市場的關注度隨之提高,房企搶占長租公寓,主要是為存量房市場提前布局。在一線城市新房成交量增長不可持續,月供和租金差距加大,租賃人口的逐年提升和品牌公寓市場占有率間的缺口較大,長租公寓可以說是租賃市場的一大藍海。

住建部積極推動住房租賃市場的發展,在12個大中城市開展住房租賃試點,積極培育機構化、規模化的住房租賃企業,鼓勵國有企業布局住房租賃業務。截至目前,全國多個城市已經推出持有型土地,萬科、保利等多家一線地產企業早已在持有型住房投資開發和運營方面積極布局。

和發達國家比,目前國內的租賃市場依舊沒有掌握在機構手中,未來的前景可以預期,因此,擁有一定實力的房企開始涌入,或以領跑者姿勢,或以追逐者心態,讓這個市場變得熱鬧紛呈。

萬科、龍湖、保利快步跑

萬科是最早布局長租公寓業務的房企之一。2017年8月的中期業績發布會上,萬科集團董事會主席、首席執行官郁亮把旗下業務分為五個板塊。而長租公寓“泊寓”在萬科諸多業務中,排名在房屋租賃開發、商業地產和物流地產后。

行業競爭激烈的直接后果是,獲取房源成本大大增加。在此方面,萬科獲得了與深圳市人才安居集團的合作權。深圳市人才安居集團是深圳市專責負責人才安居住房投資建設和運營管理的市屬國有獨資公司。

萬科與深圳市人才安居集團的合作將不局限于形式,什么合作方式都會嘗試。

在北京,萬科泊寓的發展勢頭凌厲。北京萬科曾在2015年初提出6+X轉型計劃,泊寓計劃屬于其中C計劃。目前北京泊寓已獲取項目16個,已開業項目6個,平均出租率超過97%(注:各門店基本滿租狀態,換租期產生短時出租率下降),預計到2018年初開業門店達到10個。北京泊寓的拓展目標是從2017年至2019年,年均10000間的項目獲取。

萬科指出,目前長租公寓業務泊寓已進入28個城市,保有房間數8.4萬間。萬科泊寓的目標是到2017年年底,開業3萬間房源,保有目標是15萬間。長遠來看,萬科對泊寓遠期規劃是提供100萬間公寓,年收入達到155億元,為一半以上城市新進入者提供長期租住空間及服務。

無獨有偶,龍湖地產在長租公寓業務上搶點布局的速度也十分迅猛。龍湖對于國家“購租并舉”政策積極地響應,設立冠寓作為集團第四大主航道業務。

與萬科相比,龍湖在公司運營層面給租賃業務的定位更高。2016年8月,龍湖董事長吳亞軍宣布涉足長租公寓,推出“冠寓”品牌,目標是,到2017年底,冠寓開業超過15000間。

擁有央企背景的保利地產,同樣在新的市場形勢下搶先布局。在租賃住房領域已建立瑜璟閣商務公寓、諾雅服務式公寓、N+青年公寓、和熹會四大品牌,項目布局十余城市,均分別由保利地產旗下租賃住房管理運營平臺“保利商業公司”、“安平養老公司”負責運營。

中國保利集團公司表示,租售并舉已成為國家重要政策,各地政府也紛紛在國土、財稅、金融等政策層面積極響應,保利集團響應政府號召,貫徹“房子是用來住的、不是用來炒的”定位,努力促進住房回歸居住屬性,深入促進房屋租賃行業健康有序發展。

另外,碧桂園等第一梯隊的房企也啟動了租賃公寓的投資策略。消息顯示,碧桂園宣布成立長租公寓事業部后,其首家長租公寓將于近期亮相上海。碧桂園上海區域總裁高斌透露,該公司正在考慮如何更好地適應新的“游戲規則”,做好創新業務,決心在上海做一些持有型的物業和一些經營性資產。

第二、第三梯隊的開發商呈現積極跟進之勢。據招商蛇口中報數據,公司已布局深圳約50萬平方米、1.3萬套長租公寓產品,形成“壹棧”人才公寓、“壹間”精品公寓、“壹棠”高端服務式公寓三大核心產品線,目前在北京、天津、武漢、重慶等城市以自有物業改造成公寓的多個項目正在同時推進。

而地產中介巨頭世聯行中報披露的數據顯示,截至2017年6月30日,公司旗下的紅璞公寓已經進入深圳、廣州等27個城市,全國簽約間數達4萬多間。年內,世聯行的目標是保有10萬間公寓。

世聯行表示,長租公寓的市場和空間非常巨大,一二線城市房價高漲,未來,買賣+租賃將雙管齊下解決居住問題。在國內,僅靠買房解決居住問題這一頁已經翻出去了。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢