日本水泥行業(yè)經(jīng)歷了黃金發(fā)展階段后,隨著國內(nèi)建設(shè)高峰的結(jié)束,需求持續(xù)回落。在此期間,日本也推出了類似的聯(lián)合銷售、去產(chǎn)能等一系列措施。整體看日本水泥市場經(jīng)歷了三輪產(chǎn)能去化周期:

第一輪(1984~1990年):危機(jī)中淘汰與聯(lián)合并舉

1984年進(jìn)行了大刀闊斧的行業(yè)改革,出臺了《日本水泥改革的基本方案》,核心內(nèi)容有:

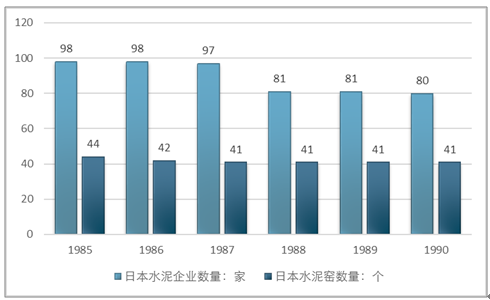

1、去產(chǎn)能。1985年底以前淘汰生產(chǎn)能力為3100萬噸的水泥窯,主要是燒成爐,其產(chǎn)能利用率較低,30%不到;同時1986年6月30日之前,不得有燒成爐的制造、增設(shè)和改造;3100萬噸熟料產(chǎn)能占比當(dāng)時日本產(chǎn)能約24%。

2、聯(lián)合銷售。設(shè)立五家共同事業(yè)公司,以促進(jìn)生產(chǎn)、銷售、流通等各個環(huán)節(jié)的合理化。A、生產(chǎn)集中化(包括處理過剩設(shè)備);B、銷售、流通、儲存等共同化;C、采購共同化。5家企業(yè)控制了國內(nèi)100%市場,每家20%份額。

日本1984年成立5家聯(lián)合公司

聯(lián)合公司名稱 | 股份公司名稱 | 資金:百萬日幣 |

中津水泥共同事業(yè) | 小野田水泥 | 300 |

新日鐵化學(xué) | ||

東洋曹達(dá)工業(yè) | ||

日立水泥 | ||

三井礦山 | ||

大日本水泥共同事業(yè) | 日本水泥 | 300 |

大阪水泥 | ||

第一水泥 | ||

明星水泥 | ||

石二水泥共同事業(yè) | 三菱礦業(yè)水泥 | 300 |

德山曹達(dá) | ||

東北開發(fā) | ||

安第斯共同事業(yè)部 | 住友水泥 | 120 |

麻生水泥 | ||

電氣化學(xué)工業(yè) | ||

日鐵水泥 | ||

八戶水泥 | ||

尿田水泥 | ||

聯(lián)合水泥 | 宇部興產(chǎn) | 400 |

秩文水泥 | ||

敦賀水泥 | ||

琉球水泥 |

資料來源:智研咨詢整理

3、再去產(chǎn)能。1987年政府又制定了產(chǎn)業(yè)構(gòu)造改革辦法,在1989年之前淘汰1000萬噸產(chǎn)能。熟料產(chǎn)能從1985年的9800萬噸,下降至1990年的8720萬噸。

1985-1990年日本水泥企業(yè)及窯數(shù)量走勢圖

資料來源:智研咨詢整理

第二輪(1994~1998年):兼并重組中尋找曙光

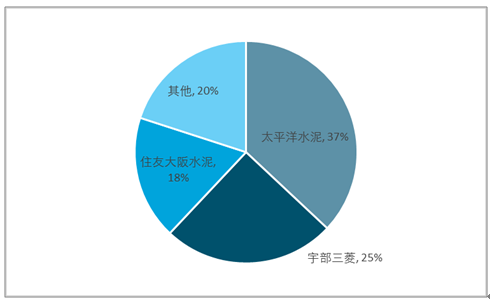

1994年,日本水泥進(jìn)行了第二次較大的整合,小野田水泥與秩父水泥合并為秩父小野田。住友水泥與大阪水泥合并為住友大阪水泥。1998年,宇部興產(chǎn)與三菱MMC合并為宇部三菱;同年秩父小野田與日本水泥合并為太平洋水泥,兩家公司水泥生產(chǎn)量約3000萬噸左右(秩父小野田1697萬噸,日本水泥1341萬噸),成為世界第二大水泥企業(yè)。

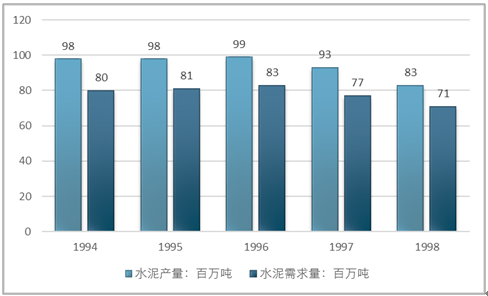

至此日本國內(nèi)水泥集中度得到快速提升,龍頭太平洋水泥市場份額達(dá)到約37%,CR2約62%,CR3為80%。日本水泥產(chǎn)量從1990-1995年整體延續(xù)穩(wěn)定增長局面,并在1996年達(dá)到歷史峰值9960萬噸,某種意義上看日本水泥此次大規(guī)模的整合也是伴隨著需求步入峰值的一次未雨綢繆的行業(yè)變革。

1998年日本水泥企業(yè)市場格局

資料來源:智研咨詢整理

1994-1998年日本水泥供給需求走勢圖

資料來源:日本水泥協(xié)會、智研咨詢整理

第三輪(1998至今):大企業(yè)擔(dān)當(dāng)率先去產(chǎn)能

這一階段,行業(yè)也經(jīng)歷了去產(chǎn)能,工廠數(shù)量從1998年的39家降到2017年30家,窯數(shù)量從75家降到52家,產(chǎn)能去化比例約43%,基本與需求下滑幅度相匹配。從產(chǎn)能利用率層面看,在供需雙向去化過程中,行業(yè)產(chǎn)能利用率并未有顯著下跌,相反維持在相對較好水平,甚至在近年還有一定提升;此后在需求穩(wěn)步增長下,熟料產(chǎn)能利用率從2010年不到80%提升到當(dāng)前的90%左右水平。

從1998年和2017年對比看,大企業(yè)主動進(jìn)行了去產(chǎn)能讓出了部分份額

市場份額 | 工廠數(shù)量 | |||

企業(yè)名稱 | 1998 | 2017 | 1998 | 2017 |

太平洋水泥 | 36.70% | 31.53% | 13 | 9 |

宇部三菱 | 25.25% | 27.85% | 9 | 7 |

住友大阪水泥 | 17.72% | 17.08% | 7 | 5 |

德山水泥 | 6.18% | 8.81% | 1 | 1 |

麻生水泥 | 5.29% | 3.87% | 2 | 2 |

電氣水泥 | 2.69% | 3.75% | 1 | 1 |

東曹水泥 | 1.90% | 2.12% | 1 | 1 |

新日鐵水泥 | 1.22% | 1.38% | 1 | 1 |

日鐵礦業(yè) | 1.15% | 1.23% | 1 | 1 |

日立水泥 | 1.00% | 1.26% | 1 | 1 |

琉球水泥 | 0.88% | 1.11% | 1 | 1 |

CR2 | 61.95% | 59.37% | / | / |

CR3 | 79.67% | 76.45% | / | / |

資料來源:日本水泥協(xié)會、智研咨詢整理

后需求時代,日本水泥龍頭實(shí)現(xiàn)業(yè)務(wù)復(fù)合化

收入增速窄幅振蕩。太平洋水泥和住友大阪水泥分別為日本水泥行業(yè)第一大、第三大水泥企業(yè),2017年市場份額分別為31.5%、17.1%,占據(jù)了近一半的日本國內(nèi)市場份額(第二大宇部三菱未上市,占比27.9%)。剔除1998年太平洋與秩父小野田合并、1994年住友水泥與大阪水泥合并為住友大阪水泥,在后需求時代,兩大企業(yè)營收基本保持平穩(wěn),處于窄幅振蕩區(qū)間。

太平洋水泥及住友大阪的多元化布局。除自身水泥業(yè)務(wù)外,太平洋水泥及住友大阪均涉產(chǎn)業(yè)鏈上的其他業(yè)務(wù),如礦山資源、混凝土建材等。其中太平洋水泥的礦山業(yè)務(wù)體量較大,在日本資源匱乏的限制下,為水泥、混凝土等業(yè)務(wù)發(fā)展奠定了基礎(chǔ),也是公司毛利率保持穩(wěn)定的原因。

他山之石:日本經(jīng)驗(yàn)的啟示

國內(nèi)大量聯(lián)合銷售公司成立。行業(yè)近期連續(xù)成立多家聯(lián)合銷售公司,2017年底海螺成立海中建材貿(mào)易公司,目前共有8家聯(lián)合銷售公司成立,覆蓋山東、安徽、江蘇、云南、江西、貴州等市場,合計(jì)占比公司總產(chǎn)能的64%。此前內(nèi)蒙、遼寧等地均有成立聯(lián)合銷售公司。

2018年2-8月國內(nèi)成立大量聯(lián)合銷售公司

時間 | 地城 | 名稱 | 事件 |

2018/2/12 | 吉林 | 吉林水泥(集團(tuán))有限公司 | 由吉林亞泰、冀東水泥、北方水泥共同組建 |

2018/3/9 | 安徽 | 安徽江北海中建材貿(mào)易有限責(zé)任公司 | 安徽江北海中建材貿(mào)易有限責(zé)任公司注冊資本1000萬元,安徽海螺水泥占股51%,中建材旗下上海南方水泥占股49% |

2018/4/22 | 黑龍江 | 哈爾濱隆合建材 | 北方水泥、亞泰集團(tuán)、金隅冀東等企業(yè)悉數(shù) |

2018/5/12 | 河北唐山 | 唐山金石聯(lián)合水泥產(chǎn)業(yè)發(fā)展平臺 | 共有12家企業(yè)入股。包括金隅冀東、唐山建投兩大股東以及唐山圣龍、泓泰、燕東、飛龍、六九、弘也等小股東 |

2018/5/23 | 云南 | / | 云南水泥建材集團(tuán)與云南西南水泥有限公司就曲靖區(qū)域的相關(guān)合作達(dá)成一致,華新云南、文山海螺、嘉華云南、曲靖嘉華均出席簽約儀式 |

2018/8/28 | 內(nèi)蒙古 | 內(nèi)蒙古水泥集團(tuán) | 蒙西水泥、遼寧山水工源水泥、中聯(lián)水泥、烏海賽馬水泥、北方水泥、內(nèi)蒙古萬晨能源等6家企業(yè)發(fā)起設(shè)立,總部位于自治區(qū)首府呼和浩特市 |

資料來源:智研咨詢整理

日本聯(lián)合銷售公司的啟示。

日本在第一階段成立聯(lián)合銷售公司是為了應(yīng)對產(chǎn)能過剩,但作用并不顯著,一方面是因?yàn)樾枨蟪霈F(xiàn)了快速的下滑且有出口擾動(水泥出口占比平均在10%,最高達(dá)到30%),另一方面則是因?yàn)楫a(chǎn)能利用率相對較低。盡管表觀上日本當(dāng)時的產(chǎn)能利用率高于國內(nèi),但日本是面積較小的島國(水泥理論上可通過港口銷往全國,較難協(xié)同),需關(guān)注全國產(chǎn)能利用率,而我國更應(yīng)該看區(qū)域,當(dāng)前華東、華南、西南的產(chǎn)能利用率都要高于當(dāng)時的日本。對比之下,我們判斷國內(nèi)或能夠在需求小幅回落的情況下維持價格高位中樞的作用。

在需求下行階段,去產(chǎn)能和并購才能保證行業(yè)健康發(fā)展。日本在第二階段進(jìn)行了大規(guī)模的去產(chǎn)能和并購,全國CR3提升至80%,產(chǎn)能利用率回升至90%左右,價格和盈利能力持續(xù)回升,至此才體現(xiàn)出競爭格局對價格的控制力。這說明面對需求快速下滑,只有真正去產(chǎn)能才能實(shí)現(xiàn)行業(yè)健康發(fā)展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢