一、液壓件行業市場需求

馬達、泵、閥是液壓機械的核心部件,產品價值量高。一個完整的液壓系統由5個部分組成,分別是動力元件泵、控制元件閥、執行元件馬達、輔助元油箱等以及工作介質各種油類,其中液壓泵、馬達(行走馬達和回轉馬達)以及液壓閥是重要的部件,產品價值量較高,是工程機械等的核心部件。

20噸挖掘機用液壓件價值量

- | 單價(元) | 數量(個) | 總價(元) |

泵 | 15000 | 1 | 15000 |

馬達 | 16000 | 3 | 48000 |

閥 | 18000 | 1 | 18000 |

合計 | - | 5 | 81000 |

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國液壓件行業產銷情況分析及投資風險研究報告》數據顯示:2019年國內挖掘機液壓件市場空間接近150億元,預計常態需求為100-150億。2019年國內挖掘機銷量合計208957臺,其中小挖(20噸以下)銷量為127548臺,中挖(13-30噸)銷量51518臺,大挖(30噸以上)銷量為127548臺。預計2019年國內挖掘機液壓件需求空間接近150億,若考慮挖掘機銷量波動(每年10-20萬臺),預計國內挖掘機液壓件穩態需求為100-150億元。

挖掘機年度銷量數據及增速

數據來源:公開資料整理

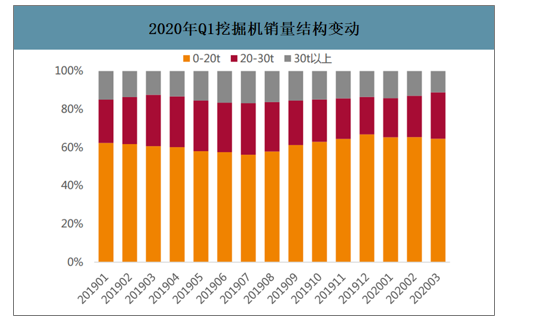

2020年Q1挖掘機銷量結構變動

數據來源:公開資料整理

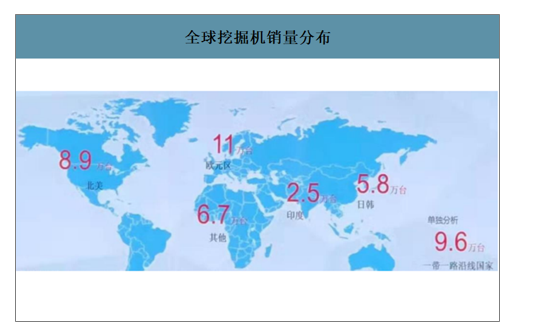

全球挖掘機液壓件市場空間為300億以上,“一帶一路”鎖定全球范圍內對工程機械需求旺盛的亞非歐市場。海外(不含中國)挖掘機市場容量約為35萬臺,對應全球挖掘機年均銷量45-55萬臺,按照液壓件均價7萬計算,全球液壓件市場空間有望達300億元以上。其中“一帶一路”沿線國家挖掘機年均需求約為9.6萬臺,有望成為國產品牌的短期發力點。

全球挖掘機銷量分布

數據來源:公開資料整理

2019年國內液壓件需求空間測算

- | 小挖 | 中挖 | 大挖 | 合計 |

挖掘機銷量(臺) | 127548 | 51518 | 29891 | 208957 |

液壓件價格(萬元) | 5 | 8.1 | 14 | 7.1 |

液壓件需求(億元) | 63.77 | 41.73 | 41.85 | 147.35 |

數據來源:公開資料整理

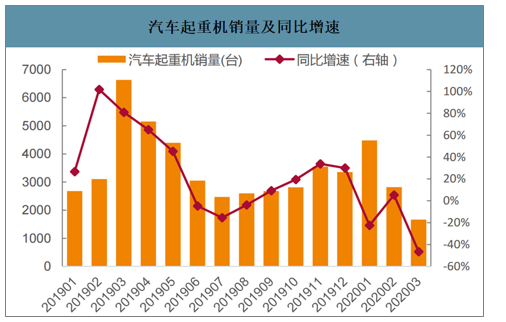

除挖掘機外,起重機、混凝土機械、泵車、旋挖鉆等工程機械同樣需求用到泵、閥、馬達、高空作業平臺等液壓系統,其市場空間不容小覷。2019年我國汽車起重機銷量達到42473臺,同比增加31%,預計2020年國內汽車起重機銷量有望同比增加5%-15%,繼續保持高位震蕩;同時混凝土機械中的泵車有望在2020年實現20%-30%的銷量增速,均對液壓件構成較大需求。

汽車起重機銷量及同比增速

數據來源:公開資料整理

汽車起重機和泵車需求測算

- | 2019 | 2020E-樂觀 | 2020E-中性 | 2020E-悲觀 |

汽車起重機內銷 | 39671 | 45528 | 43690 | 41852 |

同比增速 | 33.49% | 14.76% | 10.13% | 5.50% |

汽車起重機更新需求 | 30206 | 27966 | 27966 | 27966 |

更新需求占內銷比例 | 76.14% | 61.43% | 64.01% | 66.82% |

汽車起重機新增需求 | 9465 | 17562 | 15724 | 13886 |

新增需求占內銷比例 | 23.86% | 38.57% | 35.99% | 33.18% |

泵車合計銷量 | 7500 | 9840 | 9488 | 9135 |

同比增速 | 15.38% | 31.21% | 26.50% | 21.79% |

泵車更新需求 | 4856 | 6099 | 6099 | 6099 |

泵車更新需求占比 | 64.75% | 61.98% | 64.29% | 66.77% |

泵車新增需求 | 2644 | 3741 | 3388 | 3035 |

泵車新增需求占比 | 35.25% | 38.02% | 35.71% | 33.23% |

數據來源:公開資料整理

廣義上的液壓泵閥還可以應用于各類工業機械、農業機械以及礦山機械等,潛在市場空間超千億。其中工業機械主要包括各類機床、注塑機等,農業機械則包括拖拉機、收割機、播種機等,礦山機械包括采煤機、掘進機等。

作為傳動與控制系統的重要組成部分,液壓件作為工業強基短板有待夯實,包括后市場在內的國內液壓件市場空間超500億元,位居全球第二,內資液壓企業坐擁大量優質客戶,發展環境得天獨厚。在初步實現國產化后,內資廠商可拓展空間充足。

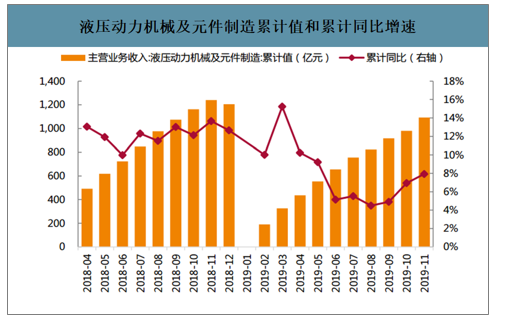

液壓動力機械及元件制造累計值和累計同比增速

數據來源:公開資料整理

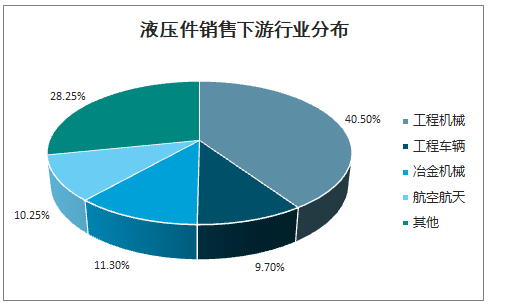

液壓件銷售下游行業分布

數據來源:公開資料整理

二、液壓件行業主要企業營收情況

液壓件領域目前仍以日、韓外資品牌為主,但近幾年涌現出了恒立液壓、艾迪精密等優質企業,液壓件國產替代逐漸拉開序幕。目前液壓件領域,全球龍頭企業集中于日本、美國和德國,其中Husco(美國)業務較為單一,主攻挖掘機閥,KYB(日本)、川崎(日本)、博士力士樂(德國)、派克漢尼汾(美國)、丹佛斯(2020年收購伊頓液壓)以及國產品牌恒立液壓則全產品線布局,包括挖掘機油缸、馬達、泵、閥以及系統等全套液壓件。

油缸領域,最大的外資供應商為日本企業KYB,其銷售和生產網點遍布全球,在國內鎮江設有工廠,主要客戶包括日立、住友建機、久保田、洋馬、小松、卡特、斗山、三一等。國內挖掘機油缸龍頭為恒立液壓,公司具備年產50萬根以上挖機油缸能力,對應可配套12.5萬臺挖掘機,在國內市場油缸市占率50%左右,2018年油缸收入18.11億元,預計2019年收入20.24億,同比增加12%。

國內挖掘機油缸龍頭為恒立液壓,公司具備年產50萬根以上挖機油缸能力,對應可配套12.5萬臺挖掘機,在國內市場油缸市占率50%左右,2018年油缸收入18.11億元,預計2019年收入20.24億,同比增加12%。

KYB與恒立液壓油缸業務對比

企業名稱 | 主營部門 | 單位 | 收入 | ||

2018 | 2019E | YOY | |||

KYB | 液壓事業部 | 億日元 | 1406 | 1317 | -6.33% |

恒立液壓 | 母公司 | 億人民幣 | 18.11 | 20.24 | 11.76% |

企業名稱 | 主營部門 | 單位 | 利潤 | ||

2018 | 2019 | YOY | |||

KYB | 液壓事業部 | 億日元 | 119 | 76 | -36.13% |

恒立液壓 | 母公司 | 億人民幣 | 7.49 | 8.1 | 8.14% |

企業名稱 | 主營部門 | 單位 | 利潤率 | ||

2018 | 2019 | YOY | |||

KYB | 液壓事業部 | 億日元 | 8.46% | 5.77% | -2.69% |

恒立液壓 | 母公司 | 億人民幣 | 41.35% | 41.00% | -0.35% |

數據來源:公開資料整理

泵閥領域,最大的外資供應商為日本企業川崎重工,主要產品包括全套液壓泵閥和馬達,尤其在大噸位挖掘機中,具備較高的市占率;川崎在2019年中報對全年業績的指引是收入同比增加3.6%,但利潤同比下降24.9%,主要原因是機械設備和機器人等需求出現一定下滑,預計部分原因是2019年中國制造業需求偏弱以及部分市場份額被國產液壓件取代。

國內液壓件龍頭為恒立液壓,主要產品包括全套液壓泵閥和回轉馬達,2018年液壓件收入4.8億,預計2019年收入8.7億,同比增加82%,受益于產品放量帶來的規模效應,對應液壓件毛利潤有望實現同比翻倍增長;艾迪精密同樣也是國產液壓件領軍者,其主要產品為液壓泵閥和行走馬達,2018年液壓件收入3.5億,預計2019年收入4億以上,同比增加17%,毛利潤則受產能爬坡影響出現一定下滑。

川崎、恒立液壓和艾迪精密液壓件業務對比

| 公司名稱 | 液壓件主管部門 | 主營產品 | 單位 | 收入 | 利潤 | ||||

2018 | 2019E | yoy | 2018 | 2019E | yoy | ||||

川崎 | 精密加工事業部 | 泵、閥、馬達 | 億日元 | 2220 | 2300 | 3.6% | 213 | 160 | -24.9% |

恒立液壓 | 子公司液壓科技 | 泵、閥、回轉馬達 | 億人民幣 | 4.79 | 8.7 | 81.6% | 1.42 | 2.87 | 102.1% |

艾迪精密 | 子公司液壓科技 | 泵、閥、行走馬達 | 億人民幣 | 3.51 | 4.09 | 16.5% | 1.38 | 1.23 | -10.9% |

數據來源:公開資料整理

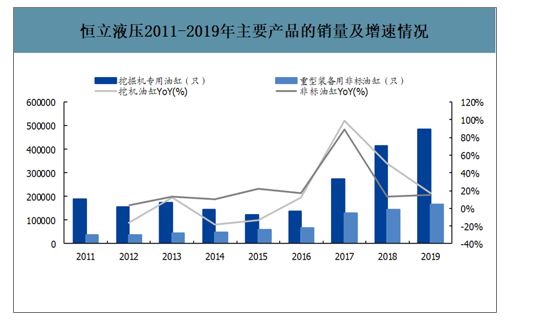

恒立液壓2011-2019年主要產品的銷量及增速情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國液壓件行業市場運行態勢及前景戰略研判報告

《2025-2031年中國液壓件行業市場運行態勢及前景戰略研判報告》共十一章,包含中國液壓件行業政策環境/PEST/SWOT,中國液壓件行業發展潛力及前景展望,中國液壓件行業發展機遇及策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國液壓件行業龍頭企業對比分析:恒立液壓VS艾迪精密[圖]](http://img.chyxx.com/2021/07/M0438O5ZIF_m.png?x-oss-process=style/w320)