一、全球智能手機出貨量持續下滑

目前,全球智能手機行業已處于成熟期,近年來,全球智能手機出貨量呈現持續下滑的狀態。而受到中國新型冠狀病毒感染所引起的疫情影響,預計2020年上半年全球智能手機頭部廠商出貨量將下滑,2020年全球智能手機出貨量或將繼續下滑。

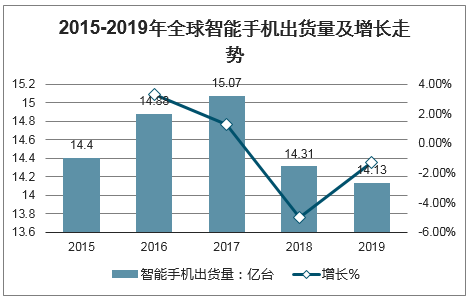

目前,全球智能手機行業正處于行業發展的成熟期。智研咨詢發布的《2020-2026年中國5G智能手機行業發展戰略規劃及供需態勢分析報告》顯示:全球智能手機市場規模正在縮減。2017年,全球智能手機出貨量達到近年的峰值,為15.07億臺,同比增長1.3%。此后,全球智能手機出貨量開始下滑。2019年全球智能手機出貨量為14.13億臺,同比下滑1.3%。

2015-2019年全球智能手機出貨量及增長走勢

數據來源:公開資料整理

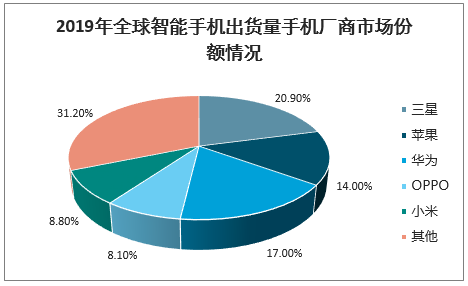

從2019年全球智能手機出貨量的手機廠商結構來看,我國國產品牌華為、OPPO、小米均為前五,全球智能手機市場中我國國產品牌規模優勢明顯。數據顯示,2019年華為的智能手機出貨量已經超過了蘋果,位居世界第二,出貨量達到2.4億臺,占全球17%的市場份額。

2019年全球智能手機出貨量手機廠商市場份額情況

數據來源:公開資料整理

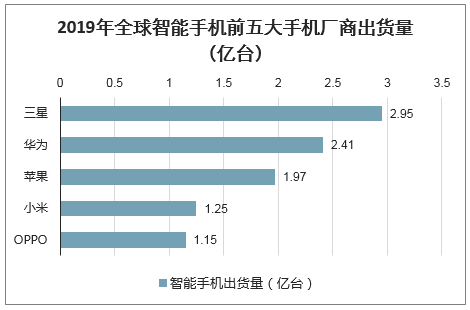

2019年全年三星以2.95億臺的手機出貨量領跑。華為手機出貨量超越蘋果排名第二,2019年華為手機出貨量共達2.41億臺。據了解,由于華為出現在美國實體名單之列,也就意味著華為的智能手機無法安裝谷歌應用和服務,從而限制了該公司在海外的影響力。華為的銷售成績主要得益于中國市場銷量,2019年華為中國市場智能手機出貨量為1.42億臺,約占華為整體手機市場的60%,華為2019年的全球銷量較2018年增加17%。另外,小米和OPPO分列全球手機出貨量的第四和第五位,2019年手機出貨量分別為1.25億臺和1.15億臺。

2019年全球智能手機前五大手機廠商出貨量(億臺)

數據來源:公開資料整理

二、中國智能手機出貨量

我國智能手機市場經過多年的快速發展,行業已進入成熟階段,手機硬件配置以及操作系統用戶界面,相關基礎技術上已經成熟,同質化現象愈發明顯,手機產品更新升級變化變小,人們更換手機的周期變長,疊加中國消費者正在擁抱一種更加理性、實惠、重視體驗的消費方式,消費者正在告別過去一年換一部新手機的非理性消費,轉向“夠用就行了”的心理,因此我國智能手機市場呈現放緩收縮的趨勢。

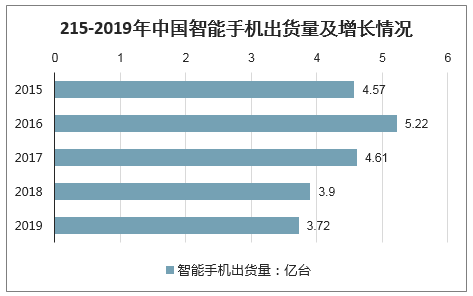

2016年,我國智能手機出貨量達到近年的峰值,為5.22億部,同比增長14.20%。此后,我國智能手機出貨量開始下滑,2019年我國智能手機出貨量已下滑至3.72億部,同比下降4.7%。

2015-2019年中國智能手機出貨量及增長情況

數據來源:公開資料整理

從2015年至2019年,中國智能手機在全球的占比從最高的35.1%(2016年)下滑至最低的26.3%(2019年),從過往占領全球超過三成的出貨量降低到了四分之一的水平。

2015-2019年中國智能手機出貨量占全球比重情況

數據來源:公開資料整理

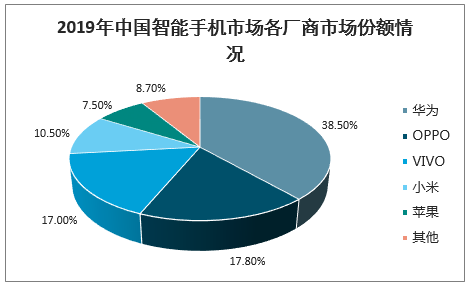

從國內市場份額來看,華為在2019年智能手機出貨量市場份額從2018年26.5%攀升至38.5%,領先第二名的OPPO一倍多。除了華為,國內智能手機市場第2到第5名分別是OPPO、vivo、小米、蘋果。五大智能手機廠商占據了91.3%的市場份額,其它智能手機品牌市場份額被極度壓縮。

進入到2020年,已經正式打開了5G手機市場,目前三星、華為已經發布過5G手機,而蘋果還處于沉淀中,相關蘋果5G手機的消息一直沒有一個確定性。待到5G手機市場爆發時,市場份額占比靠前的手機廠商仍將成為5G手機市場中的主流品牌,但排名或將發生變化。

2019年中國智能手機市場各廠商市場份額情況

數據來源:公開資料整理

受到新冠肺炎疫情的沖擊,iPhone今年在華銷售明顯下滑, 2月國內手機市場總體出貨量638.4萬部,其中只有49萬部是iPhone,只占國內手機市場總體出貨量8%,相比去年同期的出貨量下降了60%。

2019-2020年中國手機出貨量及增長情況

- | 出貨量:萬部 | 同比增長% | 累計出貨量:萬部 | 累計同比增長% |

2019.7 | 3419.9 | -7.5 | 2.2 | -5.5 |

2019.8 | 3087.5 | -5.3 | 2.51 | -5.5 |

2019.9 | 2623.6 | -7.1 | 2.87 | -5.7 |

2019.10. | 2596.9 | -6.7 | 3.23 | -5.8 |

2019.11 | 3484.2 | -1.5 | 3.58 | -5.4 |

2019.12 | 3044.4 | -14.7 | 3.89 | -6.2 |

2020.1 | 2081.3 | -38.9 | 0.20813 | -38.9 |

2020.2 | 638.4 | -56 | 0.27197 | -44 |

數據來源:公開資料整理

中國國產手機大部分影響可能都集中在2020年第一季度,預計華為的智能手機出貨量可能下降600-700萬,OPPO和vivo將下降300-400萬,蘋果和小米的出貨量下則降200萬。

2020年一季度中國部分智能手機品牌受疫情影響情況

手機品牌 | 線下門店暫停營業公告 | 2020Q1出貨量預期下降 |

蘋果 | 中國的所有AppleStore零售店在2月1日至2月9日關店 | 200萬 |

三星 | 三星旗艦體驗店(外灘)在2月2日至2月9日關店疫 | - |

VIVO | 情嚴重的地方直營旗艦店無限期暫停營業 | 300-400萬 |

小米 | 小米之家在1月28日至2月月關店 | 200萬 |

華為 | - | 600-700萬 |

OPPO | - | 300-400萬 |

數據來源:公開資料整理

三、2020年中國智能手機市場發展趨勢預測

2019年下半年開始國內手機圈就開始醞釀5G的手機了,紅米K30、vivoX30、華為nova6、榮耀V30、OPPOReno3等等紛至沓來。手機廠商針對老款4G手機大降價清空庫存,意味著5G手機已經到了全面普及的城門下。相關數據顯示:我國消費者對于5G手機的知曉率高達92.4%,其中67.8%的消費者有更換5G手機的意愿。更換5G手機的意愿強烈,5G手機出貨量將大增。

5G商用開啟,2020年將成為全球手機市場的特殊時間窗口,下半年會開始進入發展快車道。預測2020年5G手機的全球出貨量將達到1.9億部,占智能手機總出貨量的14%。2020年中國5G手機規模將達到1.5億部。

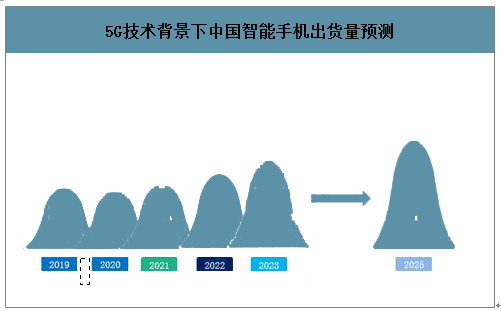

據悉,2019年有超30款5G移動終端上市,但短期內不會大范圍普及。因此,近幾年,智能手機出貨量將不會大幅增長。2019年智能手機出貨量繼續下跌,手機產銷量持續下滑,新上市機型數量下降。據了解,2019年中國智能手機市場出貨量為3.69億臺,而2018年我國智能手機出貨量為3.96億臺,同比減少約2700萬臺。按照智能手機2-3年換機頻率再看,預計跌幅或收縮,未來幾年隨著5G手機市場爆發,2025年全國智能手機出貨量或將達到2016年水平。

5G技術背景下中國智能手機出貨量預測

數據來源:公開資料整理

從市場結構來看,目前,手機市場仍然以4G手機為主。2019年全球5G智能手機出貨量為1870萬臺,在智能手機市場占比約1.3%。預測,到2020年,5G手機相繼推出,用戶選擇性更換手機,5G手機市場份額將超10%;4G手機市場占比下滑。2023年,隨著5G手機的商用推廣落地,市場迎來換機潮,5G手機市場份額將超五成;4G手機市場占比進一步下滑。

4G/5G手機市場份額占比

數據來源:公開資料整理

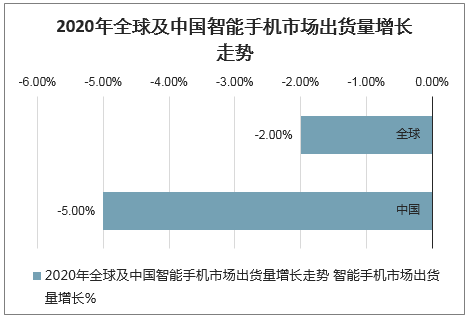

受新型冠狀病毒感染所引起的疫情將會對中國經濟社會各個行業的發展造成影響,智能手機行業也只是其中一部分。中國智能手機的出貨量將比預期減少5%,其中,中國智能手機市場的出貨量在2020年第一季度會有超過30%的下滑。而2020年全球智能手機的出貨量或將比預期少2%。

2020年全球及中國智能手機市場出貨量增長走勢

數據來源:公開資料整理

智能手機市場十大趨勢預測

國內市場觸底反彈 | 到2020年,國內5G手機將快速覆蓋市場。預測2020年國內智能手機出貨量增長率將回歸增長,同比增幅可達0.7%。 |

5G市場,終端先行 | 短期內,5G終端出貨數量將會領先5G網絡用戶數。目前,國內市場占比最大的是2000元以下價位段。預計2020年內,將有超過20%的5G手機低于2000元。 |

平均單價將達到最高峰 | 根據國內5G手機的初期滲透,以及匯率等外部宏觀因素影響,預計,2020年中國手機市場平均單價同比漲幅將超過10%,2020年也將成為未來5年內國內市場手機平均單價最高的年份。 |

5G賦能商用手機 | 到2021年,20%的商用手機將通過5G連接,優化商業通信場景。 |

手機的影像競賽愈演愈烈 | 到2021年,會有超過50%的手機廠商將基于新的影像系統硬件,推出全新的攝影攝像軟件功能,并協同視頻平臺,開發更豐富的視頻玩法。 |

產品設計重心變化 | 到2020年,機械結構的運用會更加謹慎,“打孔屏”設計將逐漸成為主流。 |

折疊屏依舊小眾 | 2020年國內折疊屏手機市場容量將小于40萬臺。 |

運營商渠道定位重塑 | 未來,運營商作為用戶、智能終端、5G網絡服務三者的交點,將加速打造基于自身為紐帶的全場景、多終端生態,推動新的5G業務模式產生。 |

傳統渠道面臨新一次轉型 | 未來,通過跨界融合引入新的合作伙伴、推動跨行業交叉合作露出、針對性面向強相關用戶群的推廣模式,以及引入更多元化的生態品類、持續搭建和推動場景體驗銷售模式,將成為傳統渠道關注的重點。 |

二手市場進一步激發 | 二手手機業務的加速激活將不會被廠商單純地看作挑戰,順勢借力帶動新機市場,以及開拓新的合作模式正確引導舊機流向,將成為廠商面向二手市場的業務開展方向。 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告

《2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告》共八章,包含中國智能手機主流品牌市場競爭力分析,中國智能手機市場消費情況調研分析,中國智能手機行業投資與發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國智能手機行業發展全景分析:產品更新換代速度加快,市場換機需求提升,隨著技術的不斷創新,Al手機成為主要創新方向[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中國卷軸屏智能手機行業發展現狀及技術研發動態分析:各大手機廠商紛紛布局,技術瓶頸亟待突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)