維生素C又名L-抗壞血酸,作為人體必需的一種水溶性維生素,有助于改善機體免疫系統的功能,參與膠原蛋白、細胞間質和神經遞質的合成等。在食品工業中,維生素C常被作為抗氧化劑用于食品的保鮮。

維生素最經典的工業生產方法為萊氏法。但萊氏法具有諸多缺點,目前國外廠商多采用經過改造的萊氏法,而中國廠商主要采用我國首創的二步發酵法來進行維生素C的生產。

維生素C不同生產工藝的特點

生產工藝 | 優點 | 缺點 |

萊氏法 | 產品質量好 | 工序多,操作難以連續化,耗費大量的易燃有毒化學藥品,污染環境,生產過程勞動強度大 |

二步發酵法 | 簡化了萊氏法的生產步驟,生產過程避免使用大量有毒的化學制劑,成本相對較低 | / |

酸化法 | 投資更少,轉化率更高,能耗更低,過程較為簡單 | / |

生物合成法 | / | / |

新二步發酵法 | 工序簡化,收率高 | 成本過高,熱穩定不足 |

一步發酵法 | / | / |

資料來源:智研咨詢整理

維生素C是全球產銷規模最大的維生素品種之一,其生產商主要集中于中國,由于行業進入壁壘較低,國內維生素C生產企業眾多,行業內主要企業包括石藥維生、魯維制藥、帝斯曼江山、東北制藥、天力藥業、啟元藥業、鄭州拓洋等。石藥集團為全球最大的維生素C生產商,產能約4萬噸/年,其次為魯維制藥和東北制藥,產能分為達到3萬噸/年和2.5萬噸/年。

全球維生素C主要廠商產能

公司 | 產能(噸/年) | 地理位置 |

石藥集團 | 40,000 | 中國河北石家莊 |

魯維制藥 | 30,000 | 中國山東淄博 |

東北制藥 | 25,000 | 中國遼寧沈陽 |

華北制藥 | 25,000 | 中國河北石家莊 |

帝斯曼江山 | 25,000 | 中國江蘇蘇州 |

資料來源:智研咨詢整理

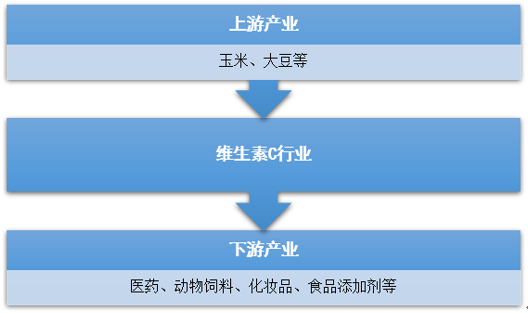

維生素C上游為蔬菜、水果行業,玉米、大豆以及其他蔬菜水果富含豐富的維生素C,我國農作物種植規模大,產量高,一定程度上為國內維生素C行業提供了充足的原材料供給。

維生素C下游主要應用于醫藥、動物飼料、化妝品及食品添加劑行業,其中食品添加劑行業最為主要,占比近70%。

維生素C產業鏈結構示意圖

資料來源:智研咨詢整理

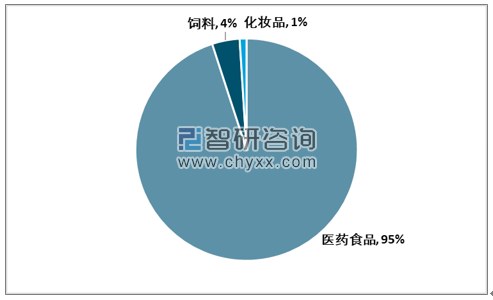

維生素C下游主要用于醫藥食品、飼料、化妝品等行業,醫藥食品為最主要的應用領域,占比達到95%,其中食品添加劑一個領域就占據了近70%的份額。

維生素C下游需求格局

資料來源:智研咨詢整理

我國是維生素C生產大國,2019年全國維生素C產量19.7萬噸,相比2018年的17.8萬噸增長了10.67%。

2015-2019年中國維生素C產量走勢圖

資料來源:博亞和訊、智研咨詢整理

我國維生素C產量規模龐大,但內銷需求不高,維生素C78%以上的產量用于出口,主要出口對象為美、日、德等發達國家。根據海關總署統計,近年來國產維生素C出口數量穩步上升,2019年出口數量達到15.52萬噸,創歷史新高,較2008年增長82.16%,近十年平均增長率為6.45%。

2008-2019年中國維生素C出口量走勢圖

資料來源:海關總署

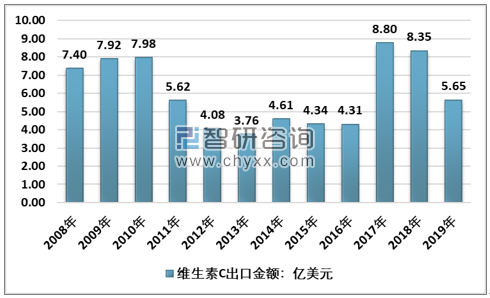

由于2017年中國環保督察影響,部分維生素C廠商停產整改,海外維生素C廠商關停,導致維生素C價格快速上漲,2017年中國維生素C出口金額8.8億美元,出口均價上漲至5912.2美元/噸,相比2016年提高了79.94%。

根據智研資訊發布的《2020-2026年中國維生素C行業發展現狀調查及投資發展研究報告》數據顯示:截至2019年國內維生素C出口金額5.65億美元,出口均價陸續恢復往年平均水準。

2008-2019年中國維生素C出口金額走勢圖

資料來源:智研咨詢整理

目前,維生素C全球需求量約為22萬噸,中國供給占比達到了70%,是全球維生素C生產基地,其主要消費市場在歐美發達國家,維生素C下游需求以居民消費者為主,呈鋼性需求表現,有力的保障了下游市場需求量緩慢穩定增加。但是從供給現狀來看,維生素C全球產能過剩的狀態尚未得到明顯的改善。中國占據全球維生素C絕大部分供給份額,若供需格局長期處于過剩狀態,對于中國維生素C廠商的銷售規模以及產品價格將造成一定負面影響。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國維生素C咀嚼片行業市場運行態勢及未來趨勢研判報告

《2024-2030年中國維生素C咀嚼片行業市場運行態勢及未來趨勢研判報告》共十章,包含中國維生素C咀嚼片產業重點企業競爭力分析,2024-2030年中國維生素C咀嚼片行業發展趨勢與投資預測分析,2024-2030年中國維生素C咀嚼片行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國維生素C供給格局及進出口貿易分析[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)