根據國家標準GB/T4122.1-1996中規定,包裝的定義是:為在流通過程中保護產品、方便貯運、促進銷售,按一定技術方法而采用的容器、材料及輔助物等的總體名稱,也指為了達到上述目的而采用容器、材料和輔助物的過程中施加一定技術方法等的操作活動。

隨著經濟社會的高速發展,商品日益豐富,現代社會已經到了“凡商品均需包裝”的程度。包裝不僅僅是在商品的貯存、運輸、銷售過程中起保護作用的一種容器,也是經濟和文化的結合體,它在保護產品的同時也推銷著產品的文化,好的包裝既是產品的載體,也是提升產品附加值的重要手段。

目前,包裝行業通常按照包裝材質劃分細分行業,主要包括紙包裝、塑料包裝、金屬包裝、玻璃包裝、竹木包裝等細分行業。

一、疫情期金屬包裝行業現狀分析

1、下游需求短期承壓,持續看好二片罐行業景氣改善

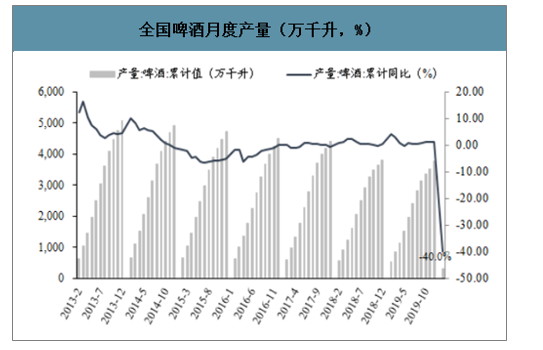

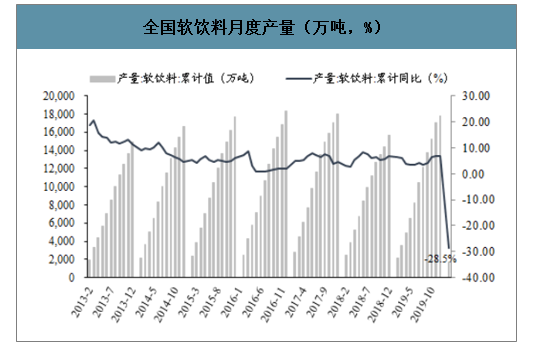

疫情短期對下游啤酒和飲料消費造成壓制,Q2預計迅速恢復。疫情期間外出餐飲消費急劇減少,對應啤酒飲料消費場景大幅減少(其中啤酒餐飲消費約占50%),盡管部分轉向家庭消費場景,2020年1-2月仍然出現較大幅度下滑:啤酒產量315.9萬千升(-40%),銷售收入178.5億(-77.76%);軟飲料產量1674.2萬噸(-28.5%)。值得注意的是,疫情期間因居家時間較長、線上啤酒銷售仍然表現較好:2020年2月阿里線上渠道啤酒銷售額0.57億(+48.2%),銷量60.2萬件(+42.4%),呈量價齊升態勢。金屬包裝企業訂單受下游需求下滑較多影響一季度將承壓,但啤酒&飲料消費頻次高、預計伴隨疫情好轉Q2有望迅速恢復。

全國啤酒月度產量(萬千升,%)

數據來源:公開資料整理

全國軟飲料月度產量(萬噸,%)

數據來源:公開資料整理

疫情不改啤酒罐化率大勢,20年仍然看好二片罐行業格局改善。從二片罐的供需結構來看:(1)需求端:18年國內二片罐需求約410億罐、啤酒罐占比接近65%,19年中國的啤酒罐化率僅在21%左右(15年為15%,每年提升速度約1.5pct),對比海外40%以上仍存在很大的提升空間,測算20-21年每年將新增4.04億罐(考慮疫情影響)、17.81億罐二片罐需求;(2)供給端:近年中小產能出清、外資退出,疊加行業龍頭整合進程加速帶來市場集中度提升(目前CR4達69%),目前行業總產能約在550億罐左右,且未來2-3年內新增產能(寶鋼10億罐、嘉美20億罐、昇興預期10-20億罐)能夠匹配需求增長。供給端龍頭話語權的提升疊加需求端的穩健增長,持續看好二片罐龍頭主動提價改善盈利,建議關注估值業績均處于底部的奧瑞金。

線上渠道(阿里)啤酒銷售額維持較好增勢

數據來源:公開資料整理

未來二片罐新增產能有限

公司 | 地址 | 建設項目 | 年產能:罐 | 投資額:億元 | 預計投資時間及產能 |

寶鋼包裝 | 甘肅蘭州 | 鋁質易拉罐項目 | 10億 | 4.03 | 2021年可達6億罐,2022-2035年可達8億罐 |

嘉美包裝 | 安徽滁州 | 新建兩片罐產能基地 | 10億 | 2.59 | 2021年可達6億罐,2022-2035年可達8億罐 |

河南臨穎 | 新建兩片罐產能基地 | - | 2.59 | 2022年 | |

昇興股份 | 福建泉州 | 兩片罐制罐生產線技改增線項目 | - | 4.8 | 2022年 |

云南曲靖 | 新增1條兩片罐生產線 | - | - | - |

我國啤酒產量及罐化率預測

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E(受疫情影響) | 2021E | ||||

悲觀 | 中性 | 樂觀 | 悲觀 | 中性 | 樂觀 | ||||||

啤酒產量:萬千升 | 4715.7 | 4506.4 | 4401.5 | 4423.51 | 4472.17 | 4159.11 | 4248.56 | 4338 | 4117.52 | 4291.04 | 4468.14 |

YOY% | -5.1 | -4.4 | -2.3 | 0.5 | 1.1 | -7 | -5 | -3 | -1 | 4 | 3 |

啤酒罐化率假定 | 15 | 16.5 | 18 | 19.5 | 21 | 22 | 22.5 | 23 | 23 | 24 | 25 |

罐化啤酒數量:億罐 | 170.45 | 179.17 | 190.91 | 207.85 | 226.3 | 220.48 | 230.34 | 240.42 | 228.2 | 248.16 | 269.17 |

YOY% | - | 5.1 | 6.6 | 8.9 | 8.9 | -2.6 | 1.8 | 6.2 | 3.5 | 7.7 | 12 |

數據來源:公開資料整理

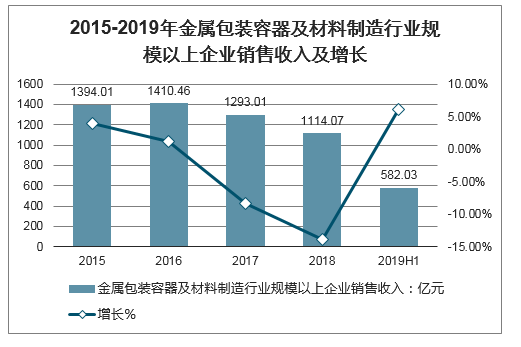

2、金屬包裝:我國金屬包裝行業銷售收入恢復增長

近年來,我國金屬包裝容器市場受到消費升級的影響,特別是食品飲料行業的蓬勃發展,我國金屬包裝容器行業快速發展,而鋁材包裝材料在金屬包裝中發揮著舉足輕重的作用,鋁材包裝材料需求逐漸擴大。---金屬包裝以其特有的加固性、密封保藏性等天然的優勢而成為不可替代的、傳統的包裝方式,主要為食品、罐頭、飲料、油脂、化工、日化、醫藥及化妝品和出口禮品包裝等行業提供配套服務。金屬包裝產業鏈主要包括上游鋼材和鋁材原材料、下游主要應用于各行業消費品。我國金屬包裝行業歷經幾十年的發展,現已形成包括印鐵制罐、兩片罐、鋼桶、瓶蓋、氣霧罐為一體的完整金屬包裝工業體系,成為中國包裝工業的重要門類之一。

經過多年的發展,目前我國金屬包裝行業水平逐漸縮小與發達國家的差距,一批產品新、規模大和效益好的金屬包裝龍頭企業逐漸涌現。目前,我國已經逐漸形成珠三角、長三角和環渤海三個金屬包裝產業帶。智研咨詢發布的《2020-2026年中國二片罐行業市場消費調查及投資價值咨詢報告》顯示:近兩年來由于我國金屬包裝行業受到供給側改革和原材料上漲的原因,2018年我國金屬包裝容器及材料制造業規模以上企業完成累計主營業務收入1114.07億元,同比下降13.84%。但在2019年上半年,金屬包裝容器及材料制造業規模以上企業完成主營營業收入582.03億元,同比增長6.08%。

2015-2019年金屬包裝容器及材料制造行業規模以上企業銷售收入及增長

數據來源:公開資料整理

二、紙包裝:全球Q1消費類電子出貨量預期下滑,需求短期承壓

紙制品包裝與印刷行業作為包裝裝潢與印刷的重要組成部分,具有易加工、成本低、適于印刷、環保、可回收等優勢,是市場上運用最廣泛的包裝,產值約

占包裝印刷行業整體產值的三分之一。近幾年來,得益于產品自身優勢以及下游需求持續旺盛,行業規模穩步增長。

造紙術作為我國古代四大發明之一,早在東漢時期,紙已經能成批量制作。自東漢蔡倫改進造紙技術之后,紙制品十分盛行,其不僅廣泛運用于書畫藝術領域,改變書畫創作的方式,而且更為關鍵的是推動了紙包裝的發展,為包裝的生產從容器領域逐步分離出來提供了新材料的保障。

唐宋元時期,造紙技術和印刷技術的進步,不僅使得紙包裝在社會生產、生活中被廣泛地運用,而且使包裝真正作為一種商品的附屬品被應用于商品交換領域。到了明清時期,紙包裝進入全面繁榮的發展階段,紙包裝不僅在宮廷受到青睞,在民間也使用十分普遍。在民間,紙包裝的商業性、廣告性等功能得以完全彰顯,印制有產品屬性的紙包裝廣泛使用,促成了獨立性質的商品包裝的出現。

發展至今,紙包裝印刷已經發展為我國包裝印刷行業的一個重要分支。

2018年我國包裝裝潢印刷營業收入達10686.45億元,結合多年來包裝印刷行業發展數據,以紙包印34%的占比測算,可得2018年我國紙制品包裝與印刷行業的營業收入在3633.4億元左右,同比增長5.05%。

2013-2018年中國紙制品包裝與印刷行業營業收入情況

數據來源:公開資料整理

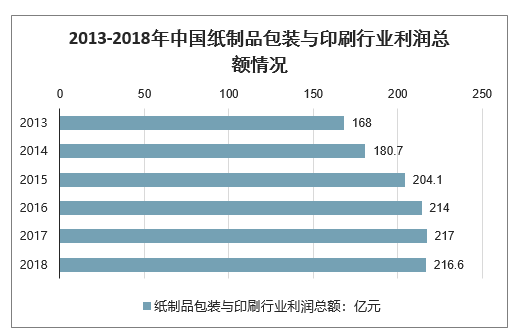

2018年我國包裝裝潢印刷利潤總額為637.09億元,結合裕同科技、美盈森等代表性優勢企業毛利率情況,以34%的比例計算,可得2018年我國紙制品包裝與印刷行業的利潤總額在216.6億元左右,同比微降0.16%。

2013-2018年中國紙制品包裝與印刷行業利潤總額情況

數據來源:公開資料整理

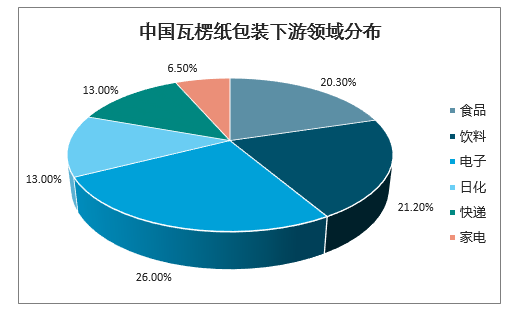

我國瓦楞紙箱行業起步較晚,1954年才開始推廣使用瓦楞紙箱,較日本晚40年,較美國晚60多年。同時,技術起點低,一開始沿用日本早期使用的單機,工序間全靠手工連接,沒有流水作業。但改革開放以來,我國瓦楞紙箱行業發展迅速,體現出了巨大的生命力,其所創造的產值已經占到中國紙包裝行業整體產值的85%左右。增速在各國中也是最高的,現已超過美國,成為全球最大的瓦楞紙箱市場。數據顯示:中國瓦楞紙包裝下游領域中:電子產品占比達到26.0%,而飲料占比達到21.2%,食品占比達到20.3%。

中國瓦楞紙包裝下游領域分布

數據來源:公開資料整理

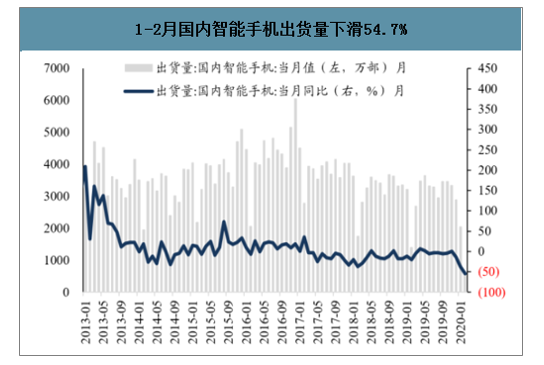

國內:1-2月受疫情影響國內智能手機出貨量634萬部,同比下滑54.7%(StrategyAnalytics預期全年中國智能手機出貨量下滑5%),據統計,16-19年國內智能手機線上銷售占比由18%提高至27%、且預計2020年在疫情催化下有望提升至35%,或對沖部分線下門店銷量損失;伴隨國內疫情逐步得到控制、線下門店陸續恢復營業、富士康等供應鏈復工情況較好(央視報道3月上旬鄭州富士康復工率80%以上),3月13日蘋果宣布于中國42家分店恢復開業,利好需求改善。(2)全球:疫情在3月席卷全球后,線下智能手機門店相繼停業,3月14日蘋果宣布關閉除大中華地區外的所有蘋果零售店至3月27日;

2-3月恐慌高峰期過后、疫情有望在4-5月后得到控制,全球智能手機行業將迎來疲軟的上半年,并在2020年下半年適度的恢復,預期全年全球智能手機的出貨量下降將會超過10%。短期紙包裝龍頭裕同科技受到全球消費電子出貨預期的影響需求下降,中長期仍堅定看好公司綜合大包裝邏輯兌現。

我國智能手機線上銷售占比逐年提升

數據來源:公開資料整理

1-2月國內智能手機出貨量下滑54.7%

數據來源:公開資料整理

三、塑料軟包裝:日用品需求預期較為穩定,成本端受益于國際原油下跌

包裝行業塑料用量占全球塑料產量的近四成,其中飲用水瓶、食品包裝及塑料購物袋是塑料污染的最重要的來源。目前全球已有超過60個國家對出臺多種措施限制一次性塑料制品的使用,從政策的演進來看,前期政策主要針對一次性塑料袋,多使用征稅及禁止免費提供塑料袋的方式來減少塑料袋使用,近年來多國限塑措施呈現加速和從嚴趨勢,將“限塑令”向“禁塑令”升級并將針對范圍從塑料袋擴大至塑料餐具。例如法國2016年通過立法,宣布2020年起徹底禁止使用塑料餐具,成為世界第一個禁止所有塑料餐具的國家;歐盟2015年首次通過減少使用塑料袋的規定,2018年議會再次提出議案擴大“限塑”范圍,就全面禁止使用塑料餐具進行討論;英國政府則正就禁售塑料刀叉、餐盤等塑料餐具開展專項調研,2018年2月英國外交部首先表態將不再使用塑料餐具;2019年5月加拿大再出法案將全面禁止一次性塑料制品,包括一次性塑料杯、一次性塑料餐具、一次性塑料餐盒等。2018年以來,全球限塑步伐明顯加快,限塑禁塑范圍逐漸從塑料袋拓展至以食品包裝為主的一次性塑料制品,如塑料餐盒、塑料餐具、塑料杯等。

我國對塑料食品包裝暫未推出全國性政策,但地方政府、外賣平臺已開始對塑料餐具的使用進行限制及引導。隨著外賣行業快速發展激化塑料污染問題,推出全國性限塑政策將是大勢所趨。

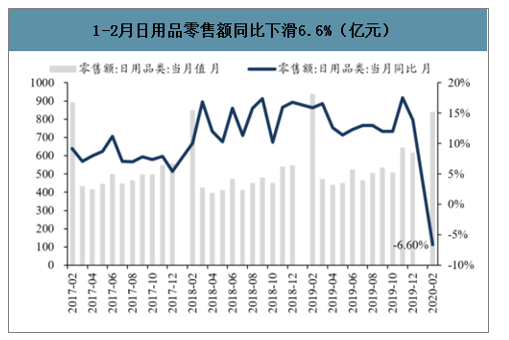

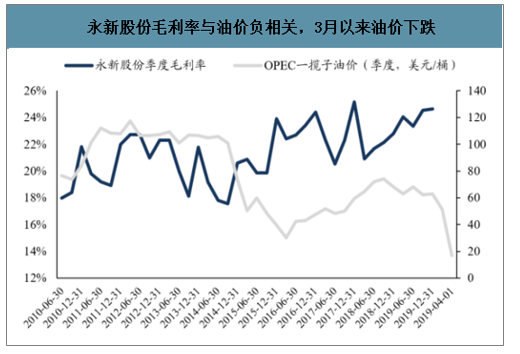

塑料軟包裝下游主要對接日用消費,疫情期間表現相對具韌性、1-2月零售額僅下滑6.6%,預期企業訂單下滑幅度較小;上游原材料主要以石油衍生品為主,3月初國際原油供需失衡引起油價迅速下跌,截止4月1日OPE一攬子原油價格為16.87美元/桶(較3月1日下跌66%),預計利好塑料軟包裝企業盈利能力提升。歷史上永新股份的毛利率與油價顯著負相關,預計從Q2開始公司毛利率具有較大向上彈性,且公司新增產能順利投放、并持續開拓新客戶,收入端有望維持10-15%的穩定增長;此外公司是高分紅優質標的,17-19年連續三年分紅比例在70%以上,當前股價對應股息率達3.81%!

1-2月日用品零售額同比下滑6.6%(億元)

數據來源:公開資料整理

永新股份毛利率與油價負相關,3月以來油價下跌

數據來源:公開資料整理

四、2020年包裝行業發展趨勢分析

盡管我國紙包裝行業市場規模總量大,但是與發達經濟體相比,我國紙包裝行業呈現出明顯的行業分散、集中度低的競爭格局。經過多年的發展,我國包裝企業由少到多、由小變大,但是以利潤總額和企業規模為指標衡量,小型包裝盒廠家仍然是國內包裝企業的主流,占比達到65.29%,成為市場上最大的比例。

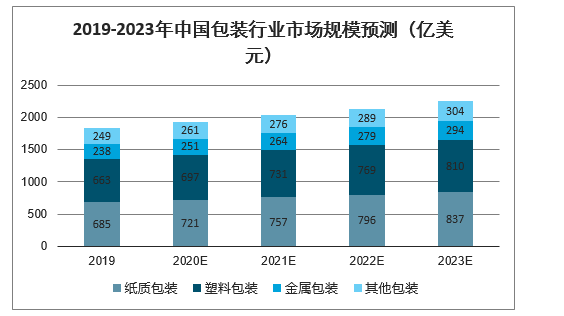

2020年中國包裝行業市場規模將突破1900億美元,約占亞太市場55%的份額,并將以約5%的速度持續增長,高于全球市場約4%的整體增長預期。

其中,紙質和塑料包裝分別占比約37%,金屬占比約13%。

2019-2023年中國包裝行業市場規模預測(億美元)

數據來源:公開資料整理

在未來2020年,包裝仍是消費者注意到的第一個品牌形象.因此視覺吸引力和美學仍然是非常重要的考慮因素。事實上,隨著越來越多的品牌在全球化的市場上競爭,傳統的品牌忠誠度高的消費者被更加反復無常的新購物者所取代,這一點將變得更加重要。同時邁入2020年國家會更加注重綠色包裝,可降解的綠色包裝材料應用比例將提高至50%,包裝盒行業也會邁入全新的發展環境,配合國家的政策實行“綠色包裝”計劃。

綠色包裝,就是能夠循環使用、再生利用或降解腐化,而且在產品的整個生命周期中對人體及環境不造成公害的適度包裝。目前工人的發展綠色包裝的原則是3R和1D,分布體現在包裝材料的選擇和保障的設計上。發展綠色包裝技術,應當從綠色包裝材料、包裝設計和大力發展綠色包裝產業三方面入手。常見的綠色包裝材料包括:天然包裝材料、可降解塑料、紙包裝材料、可食性包裝材料、環保油墨、可重復再生材料。

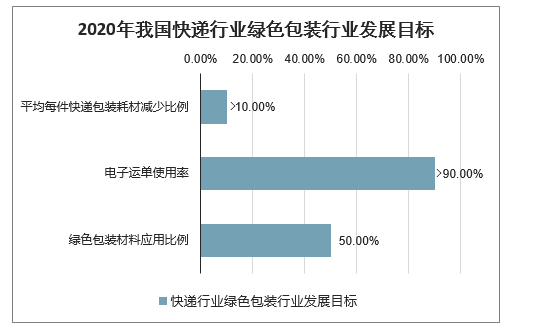

2017年11月,國家郵政局、國家發展改革委、科技部等部門日前聯合發布《關于協同推進快遞業綠色包裝工作的指導意見》(以下簡稱《指導意見》),增加綠色快遞服務產品供給,提高快遞業包裝領域資源利用效率,降低包裝耗用量,減少環境污染。

《指導意見》明確了“十三五”期間快遞業綠色包裝工作要實現的三大目標:綠色化、減量化、可循環取得明顯效果,科技創新和應用水平大幅提升,治理體系日益完善。到2020年,可降解的綠色包裝材料應用比例將提高到50%。主要快遞品牌協議客戶電子運單使用率達到90%以上,平均每件快遞包裝耗材減少10%以上,推廣使用中轉箱、籠車等設備,編織袋和膠帶使用量進一步減少,基本建立快遞業包裝治理體系。

2020年我國快遞行業綠色包裝行業發展目標

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國包裝行業發展現狀調查及市場分析預測報告

《2026-2032年中國包裝行業發展現狀調查及市場分析預測報告》共十六章,包含包裝行業重點企業競爭力分析,包裝業投資分析,2026-2032年包裝行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢