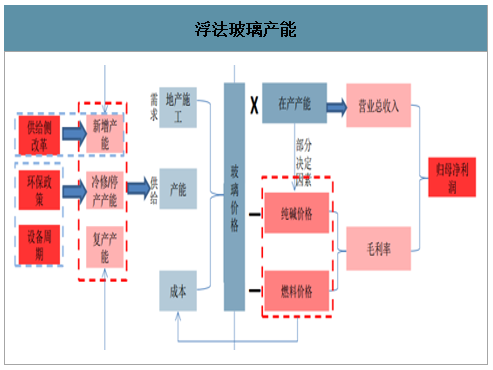

2020年玻璃需求維持高景氣,供給較難增加

玻璃產量與地產施工面積增速基本保持同步,我們預計2020年房屋施工面積有望以10%左右的速度增長,玻璃需求將維持高景氣。玻璃產能供給由新建、冷修及復產產能所決定。新建產能由新建產能政策所決定。冷修及停產由窯體運行年限確定大致區間,價格影響廠商區間段內具體冷修時間,同時也受環保改造要求影響。通常冷修時長在6個月以內,超過6個月以上復產概率較小,因此復產則取決于6個月之內的冷修產能。

浮法玻璃產能

數據來源:公開資料整理

新建產能:嚴控新增產能下2020年難有增量

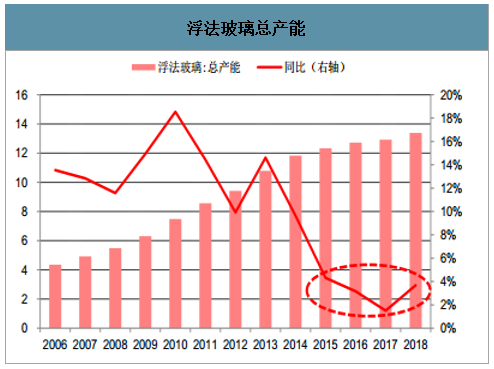

智研咨詢發布的《2020-2026年中國智能玻璃行業產業運營現狀及投資盈利預測報告》數據顯示:玻璃行業供給側改革趨勢整體呈現出三個趨勢:(1)淘汰低端生產工藝、鼓勵企業向深加工領域拓展;(2)平板玻璃行業集中度低,鼓勵并購重組提升集中度,淘汰小廠;(3)新增產能越來越嚴格、考核更加量化,新增產能必須等量或減量置換新增產能方面。2015年經濟下行導致行業需求減弱,新增浮法玻璃產能增速明顯下滑。2016年以來,34號文等文件要求嚴禁備案和新建擴大產能的水泥熟料、平板玻璃項目。確有必要新建的,必須實施減量或等量置換,限制了國內平板玻璃新增產能的增加。2015年以來浮法玻璃總產能和在產產能每年同比增速在5%以內,行業新增供給放緩,我們認為在目前375條浮法玻璃產線的基礎上2020年較難有新增產線。

平板玻璃行業去產能文件梳理

平板玻璃行業去產能文件梳理 | |||

時間 | 文件簡稱 | 文件名稱 | 主要內容 |

2013年10月 | 國發〔2013〕41號 | 《國務院關于化解產能嚴重過剩矛盾的指導意見》 | 2015年底前再淘汰煉鐵1500萬噸、煉鋼1500萬噸、水泥(熟料及粉磨能力)1億噸、平板玻璃2000萬重量箱。 |

2016年5月 | 國辦發〔2016〕34號 | 《國務院辦公廳關于促進建材工業穩增長調結構增效益的指導意見 | 到2020年,平板玻璃產量排名前10家企業的生產集中度達60%左右;2020年底前,嚴禁備案和新建擴大產能的平板玻璃建設項目。 |

2017年12月 | 工信部原[2017]337號 | 《關于印發鋼鐵水泥玻璃行業產能置換實施辦法的通知》 | 嚴禁備案和新建擴大產能的平板玻璃項目。確有必要新建的,必須實施減量或等量置換,位于國家規定的環境敏感區的建設項目,需置換淘汰的產能數量按不低于建設項目的1.25倍予以核定,其他地區實施等量置換。 |

數據來源:公開資料整理

浮法玻璃總產能

數據來源:公開資料整理

浮法玻璃在產產能

數據來源:公開資料整理

浮法玻璃產能

數據來源:公開資料整理

復產產能:2020年停產產線仍難復產,冷修復產維持正常水平

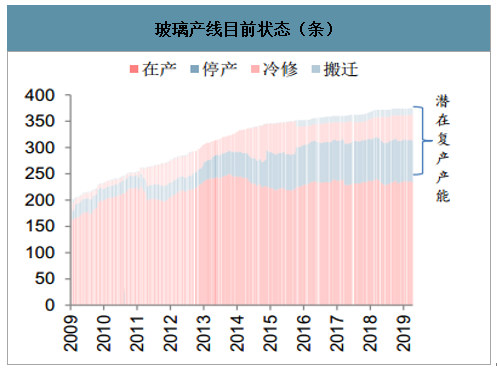

潛在復產產能由冷修技改或環保搬遷產能和已停產的僵尸產能所決定。我們看到玻璃價格自2016年以來快速上漲,玻璃企業盈利改善,停產產能理應更多復產。但從實際情況來看,停產產線從2016年初的68條增長到2019年底的79條,不減反增。這部分僵尸產能主要是隨著城鎮化加快,變成了城中廠。如果政府不同意搬遷復產的話就沒有政府補貼,而隨著復產成本增加至6000-7000萬,企業沒有資金自行搬遷。另一方面,冷修需要6-7個月才能投產,如果搬遷則需更長時間。這期間玻璃價格、成本、產能都會發生變化,企業對盈利的確定性存在擔憂。因此,在過去3年多玻璃價格維持高景氣的背景下,停產的僵尸產線都沒有復產,我們認為2020年這部分產線復產的概率也很低。

玻璃產線目前狀態(條)

數據來源:公開資料整理

浮法玻璃現貨價格(元/重箱)

數據來源:公開資料整理

冷修復產方面,截至2019年12月冷修產線為49條。此前冷修產線沒有顯著增加,只是按照設備使用周期正常進行冷修技改,因此冷修復產產能將維持穩定。我們預計,2020年在產產線仍將大概率維持在230-240條之間,中位數為235條。

冷修產能:2020年有望進入冷修高峰期

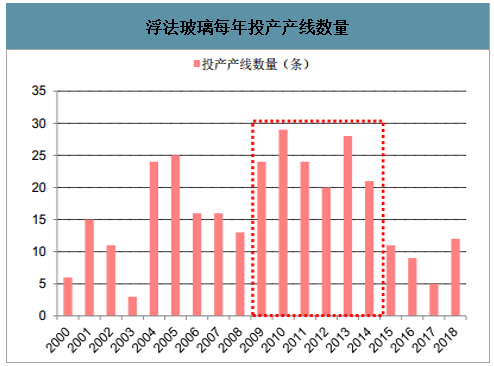

冷修產能由設備使用老化進行技改以及環保技改兩部分組成。2008年金融危機以來,我國宏觀經濟可以劃分為2008-2012、2012-2015、2015年至今三輪周期,這三輪的經濟波動幅度以及刺激力度逐漸弱化。2008年金融危機之后,以“四萬億”為代表的一系列刺激政策出臺,房地產宏觀調控也出現邊際改善,下游地產需求的改善導致浮法玻璃產線在2009-2011年期間大量投產。2012年在經濟下行背景下,投產規模出現下滑,但是到了2013-2014年期間隨著需求好轉,又進入密集投產期。2015年以來,受到供給側改革的影響,行業新投產產線明顯減少。總體來看,2009-2014年是平板玻璃行業的投產高峰期。

浮法玻璃每年投產產線數量

數據來源:公開資料整理

浮法玻璃每年投產產線日熔量

數據來源:公開資料整理

當通過熱修手段難以維持正常生產或者存在安全隱患的情況下,玻璃熔窯需要止火降溫,在常溫常壓下對窯體進行大面積更換修補,使其恢復正常功能。冷修周期普遍為投產后的6-8年左右,則行業冷修高峰期為2016-2021年。2016年以來由于平板玻璃價格持續上行,廠家整體冷修意愿不強,而隨著玻璃價格回落以及存在安全隱患的窯體不得不進行冷修,我們預計在2020-2021年將迎來冷修高峰期。

玻璃冷修原因及冷修內容

玻璃冷修原因及冷修內容 | ||

冷修主要原因 | 1 | 與玻璃液接觸部位的耐火材料損壞嚴重,有漏料危險,而又難以局部熱修。 |

2 | 上部結構耐火材料損壞,漏火嚴重,不能正常熔化玻璃,采用各種熱修措施無效。 | |

3 | 蓄熱室堵塞嚴重,以至于燃料消耗增大,熔化玻璃能力降低,使成本顯著升高,而換格子磚在經濟上又不合算。 | |

冷修內容 | 簡單 | 只更換流液洞、池壁磚和蓄熱室格子磚。 |

中等 | 還需重新砌筑池底、小爐和大碹。 | |

大規模 | 除基礎和煙道外要全部拆修。 | |

數據來源:公開資料整理

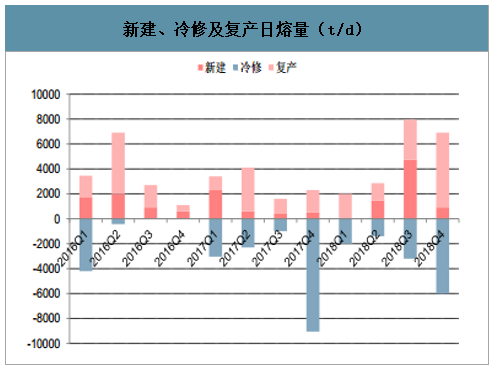

新建、冷修及復產日熔量(t/d)

數據來源:公開資料整理

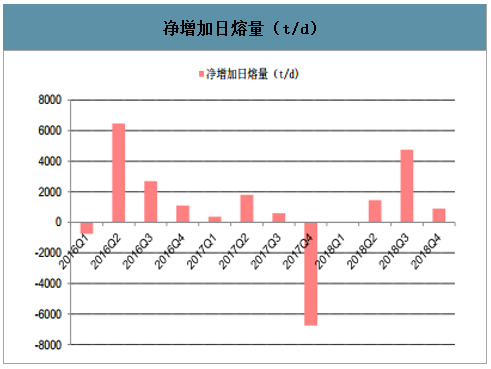

凈增加日熔量(t/d)

數據來源:公開資料整理

環保冷修技改方面,2017年河北沙河地區有9條產線因為沒有取得排污許可證,在2017年11月集中冷修,導致行業供給大幅減少,平板玻璃價格上漲。環保將是影響冷修產能的重要因素。2019年北方沙河部分產線關停,環保壓力趨嚴,我們認為2020年環保政策仍將維持嚴格。

2020年需求預計尚好,供給有望小幅收縮

展望2020年,玻璃需求端判斷如前文所述,房地產企業前期積累的開工項目,在資金面溫和改善的背景下,預計將逐步向施工和竣工的傳導,這將對2020年的房地產施工和竣工產生一定支撐。因此,我們認為2020年的玻璃行業需求無憂,且存在一定超預期的可能性。在供給端方面, 2020年具有點火能力的生產線約8條,但部分生產線需要有產能置換指標才能進行點火投產,預計實際具備點火實際可操作性空間的約3條;冷修復產生產線大約12條,考慮復產條件預計具有實際點火能力的生產線為9-10條;明年達到生產線冷修條件的約18條,根據市場需求、價格和當地環保政策,預計停產冷修的生產線為14-15條。因此,總體來看,2020年玻璃行業的供給端仍然有望保持今年趨緊的狀態,對行業運行的穩定起到一定支撐作用。

2020 年有望新建、復產、冷修的生產線姚計

2020 年有望新建、復產、冷修的生產線姚計 | |||

序號 | 生產線 | 序號 | 生產線 |

- | 新建生產線 | - | 冷修停產生產線 |

1 | 福建連江瑞玻一線 | 1 | 臺玻東莞二線 |

2 | 龍泰實業龍巖一線 | 2 | 河北沙河德金玻璃有限公司一線 |

3 | 新福興福清二線 | 3 | 明達玻璃(成都金堂)有限公司一線 |

4 | 本溪福耀三線 | 4 | 河北沙河鑫利玻璃有限公司一線 |

5 | 廣東新八達 | 5 | 武漢明達玻璃公司 |

6 | 廣西信義二線 | 6 | 南玻(成都三線) |

7 | 張家港復潤新 | 7 | 山西利虎黎城一線 |

8 | 張家港復潤新 | 8 | 信義蕪湖一線 |

- | 復產生產線 | 9 | 中國玻璃東臺一線 |

1 | 江蘇昆山長江浮法玻璃公司三線 | 10 | 漳州旗濱玻璃公司三線 |

2 | 重慶福耀玻璃有限公司二線 | 11 | 河北沙河德金玻璃有限公司二線 |

3 | 金晶集團滕州三線 | 12 | 明達玻璃(成都金堂)有限公司二線 |

4 | 天津耀皮玻璃公司一線 | 13 | 中國玻璃東臺二線 |

5 | 廣東英德鴻泰一線 | 14 | 河北迎新玻璃行唐二線 |

6 | 湖南巨強微晶玻璃 | 15 | 沙河長城玻璃有限公司五線 |

7 | 重慶渝琥玻璃公司二線 | 16 | 寧波晶達玻璃公司 |

8 | 云南海生玻璃公司一線 | 17 | 秦皇島北方集團工業園二線 |

9 | 青海耀華金鼎玻璃股份 | 18 | 黑龍江佳星浮法玻璃有限公司二線 |

10 | 陜西神木瑞誠實業有限公司二線 | - | - |

11 | 中國玻璃陜西一線 | - | - |

12 | 河北潤安二線 | - | - |

數據來源:公開資料整理

提質、擴張、提升產品科技水平是龍頭長期競爭勝出的必由之路

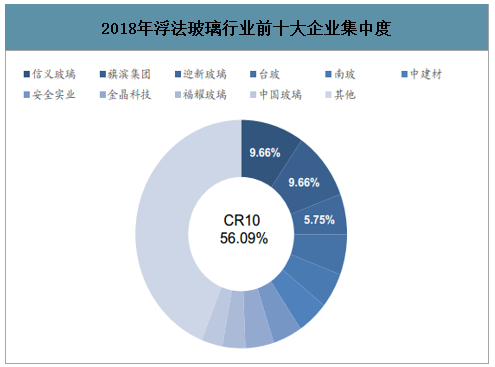

玻璃行業市場集中度不高,優質企業市占率仍有較大提升空間目前玻璃行業市場集中度仍然偏低,前十大企業集中度僅約56.09%,我們認為中長期來看,環保、提質、產能置換、提升產品科技水平均將成為推動行業集中度提升的動能。

2018年浮法玻璃行業前十大企業集中度

數據來源:公開資料整理

環保依舊是企業發展過程中需長期重視的問題

今年環保依舊是制約行業供給端的重要因素之一。作為全國玻璃最大集散地沙河地區,其所在的邢臺市由于今年以來空氣質量長期位居全國末位,6月至10月間,邢臺市政府多次開展大氣污染防治攻堅行動,期間該區域以煤為燃料的數條玻璃生產線陸續受到生產限制,部分企業已冷修停窯。由此可見,環保依舊是推動行業內落后產能中長期出清的重要因素,龍頭企業堅持較高的環保標準也是在中長期競爭中勝出的重要手段之一。

河北邢臺沙河地區因環保問題限產

河北邢臺沙河地區因環保問題限產 | |

時間 | 事件 |

2019年6月10日 | 邢臺市自6月10日-7月10日開展為期一個月的大氣污染防治強化攻堅行動,要求安全實業、正大玻璃、長城玻璃、德金玻璃、鑫利玻璃和海生玻璃6條以煤為燃料的生產線立即停爐改造 |

2019年6月19日 | 沙河地區開始限產16%,回應前期集中停產6條線的政策 |

2019年9月26日 | 河北長城玻璃有限公司700t/d長城六線放水停產 |

2019年10月4日 | 要求10月31日前6條燃煤生產線冷爐停產到位 |

數據來源:公開資料整理

“去非標”行動取得突破,將有望進一步強化行業供給收縮

玻璃非標產品的持續生產一直是行業過去多年來面對的問題。平板玻璃的非標產品主要包括三種情況:等外品(不合格品)、協議品、非標(厚度)品,目前市場上的非標產品主要為不按照標準厚度、公差生產的產品。

《平板玻璃GB11614-2009》規定的平板玻璃厚度偏差和厚薄差

《平板玻璃GB11614-2009》規定的平板玻璃厚度偏差和厚薄差 | ||

公稱厚度(mm) | 厚度偏差(mm) | 厚薄差(mm) |

2-6 | ±0.2 | 0.2 |

8-12 | ±0.3 | 0.3 |

15 | ±0.5 | 0.5 |

19 | ±0.7 | 0.7 |

22-25 | ±1.0 | 1 |

數據來源:公開資料整理

平板玻璃“去非標”行動的推廣,一方面能夠有效減少平板玻璃的產量,有助于緩和市場供需矛盾,另一方面將有利于行業健康有序發展,減少以次充好的現象,推動行業整體高質量發展。過去多年非標產品存在的根本原因在于協會不具備執法權,只能呼吁企業進行自律,與以往不同的是,今年“去非標”工作取得突破性進展,發改委、市場監督管理局將介入玻璃“去非標”行動,聯合協會開展工作,不執行國家標準生產非標產品企業將面臨處罰。目前非標產品產量占平板玻璃總產量大約20%,若按標準規定公差生產,約減少5%的產量。

玻璃“去非標”行動取得突破性進展

玻璃“去非標”行動取得突破性進展 | ||

時間 | 場合/部門 | 主要內容 |

2019年2月23日 | 第一次華東華北區市場研討會 | 表示過去存在多年的非標產品問題今年發改委已經重視 |

2019年6月中旬 | 中國顏色玻璃行業第三次市場研討會 | 首次明確表示9月1日起,全行業全面啟動"去非標"行動,由協會設立監督檢查機構,動用行業、企業力量自律"去非標"工作,并實施將企業違規行為向相關政府部門舉報和向媒體曝光,顏色玻璃企業將率先7月1日起啟動建筑玻璃領域"去非標"工作 |

2019年9月 | 華東華北區域會議 | 白玻企業迎來"去非標"工作 |

2019年9月24日 | 工信部、國家市場監管總局 | 前往沙河地區進行"去非標"突擊檢查 |

數據來源:公開資料整理

把握產能置換機遇,穩步擴張提升市場份額

龍頭企業主動通過新建、收購、產能置換等多種方式進行產能擴張,有助于增強企業競爭力,增加行業話語權,提升行業集中度。2019年9月,旗濱集團發布《中長期發展戰略規劃綱要(2019-2024年)》,提出爭取2024年末浮法原片產能規模較2018年增加30%以上,節能玻璃產能規模增加200%以上;信義玻璃計劃在2020年底前將浮法玻璃產能較2017年全面提升50%,通過與華爾潤的產能置換,將在廣西北海和江蘇張家港分別建設兩條浮法玻璃生產線,其中全國首例跨省置換的廣西北海一線已經于今年10月份點火,明年北海二線有望點火,張家港兩條生產線計劃于2021年3月點火,此外,信義未來還將繼續開拓東南亞和北美市場。

技術升級創新大勢所趨,高質量發展可期

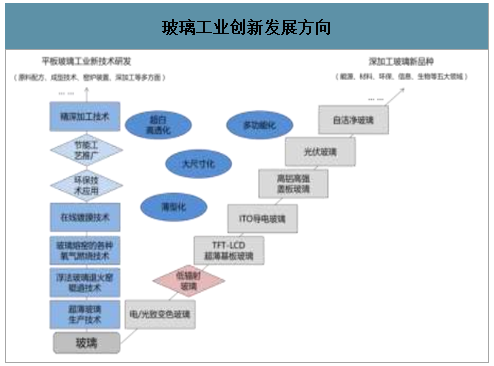

玻璃作為重要的基礎材料,隨著技術創新和產品發展,應用領域也越來越廣泛,下游產業對其性能、功能、組分和制造技術等方面要求越來越高,多功能化、納米化、智能化、復合化已成為玻璃制品主要發展趨勢,層出不窮的玻璃品系包括電/光致變色玻璃、自潔凈玻璃、信息產業玻璃、光伏玻璃等體現的是人們對更加便利的生活的渴望。

目前,全球玻璃制造商們在開發玻璃新技術方面,均圍繞能源、材料、環保、信息、生物等五大領域的市場進行,主要表現為兩大方向,即平板玻璃工業新技術研發方向及深加工玻璃新品種的開拓:①玻璃原片的生產逐步向大片、薄片、白片等方向發展,即大尺寸化、薄型化、超白高透化;②從玻璃產品的表面和內在改性應用、功能等方面著手,使玻璃更具備強度、隔熱、耐火、安全、陽光控制、隔音、自潔(環保)等優異功能,即多功能化。

玻璃工業創新發展方向

數據來源:公開資料整理

我國玻璃工業經過近10年以來的自主創新,盡管在玻璃技術研發方面與美國、日本等發達國家相比仍存在一定差距,部分電子玻璃、汽車玻璃、高檔建筑玻璃等還需進口,加工制品大多依然處在價值鏈低端,但在主流產品領域已經突破國外技術封鎖,產品和技術均達到國際先進水平,其中超厚、超薄、Low-E節能玻璃、TCO鍍膜玻璃、高硼硅防火玻璃等玻璃新產品已逐步實現產業化。在玻璃產能過剩、產品同質化嚴重的背景下,加快技術創新、優化產品結構、延伸產業鏈、加快新興領域發展,是玻璃工業改變結構失衡、轉型升級的必然要求,率先實現轉型升級的龍頭企業有望獲得超越規模化發展的優勢。

政策支持玻璃工業結構升級

政策支持玻璃工業結構升級 | ||

時間 | 文件 | 玻璃工業結構升級調整主要任務 |

2014年5月 | 《中國建筑材料工業新興產業發展綱要》 | ①傳統建材轉化的新興建材:重點發展Low-E玻璃、SUN-E玻璃、TCO玻璃、超白玻璃、自潔凈玻璃、電致變色玻璃、超薄超厚浮法玻璃等。②特種新型玻璃:重點發展與提升電子信息顯示玻璃(高世代TFT/LCD超薄玻璃基板);加快發展高純石英玻璃及制品等;積極發展高鋁高強蓋板玻璃、鋁硅酸鹽高強玻璃、長波紅外玻璃、無鉛低溫封接玻璃、激光玻璃、微晶玻璃等各種多功能新型玻璃。 |

2016年8月 | 《建材工業"十三五"發展指導意見》 | ①平板玻璃行業在提升原片質量的基礎上,發展汽車、飛機、高鐵、高檔建筑裝飾用高端玻璃;②擴展與增加用于電子通訊領域的液晶玻璃、基板玻璃和太陽能玻璃;③發展高端超薄、超白玻璃用于新能源、國防等特殊工程;④推廣低輻射鍍膜(Low-E)、真空和中空玻璃、光伏玻璃。 |

2016年10月 | 《建材工業發展規劃(2016-2020年)》 | ①推廣雙銀及多銀低輻射鍍膜(Low-E)玻璃、安全真(中)空玻璃等節能門窗;②開發高端運輸裝備用風擋、舷窗制品;③發展高硼硅玻璃、高鋁玻璃、超薄玻璃、超白玻璃及石英玻璃制品等。④重點發展高世代TFT-LED平板顯示器玻璃基板、高強高鋁硅觸摸屏蓋板玻璃、高純石英玻璃及制品、激光玻璃、防輻射玻璃、高性能多功能鍍膜玻璃、微晶玻璃等產品。 |

2017年4月 | 《玻璃工業"十三五"發展指導意見》 | ①開發新型節能Low-E玻璃、真(中)空玻璃,多功能鍍膜玻璃,電致變色智能玻璃,高性能復合防火玻璃;②積極研發0.4mm以下高世代TFT-LCD超薄基板玻璃、OLED基板玻璃、觸摸屏高強蓋板玻璃、薄膜電池高應變點背板玻璃、高速交通工具高強舷窗玻璃等新型玻璃技術與裝備,加快推進產業化,占領高端市場。 |

數據來源:公開資料整理

綜上分析,玻璃行業2019年下半年逐步走出陰霾,玻璃價格穩步抬升,成本壓力減弱,企業盈利回升。展望2020年,因受到地產竣工回暖的支撐,預計需求端整體向好;行業供給端因復產有限,冷修穩步推進,預計呈現小幅收縮的運行態勢,因此,2020年的玻璃價格和企業盈利可給予偏樂觀的預期。中長期看,環保依舊是推動行業內落后產能持續出清的重要因素,保持生產過程中較高的環保標準、把握置換機遇穩步推進產能擴張、提升產品品質、提升產品中的科技含量將成為龍頭不斷提升市場份額,在長期競爭過程中勝出的關鍵。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢