腫瘤免疫治療是指通過激活或者增強人體免疫系統來對抗腫瘤的治療方法,主要通過重啟并維持腫瘤-免疫循環來恢復機體正常的抗腫瘤免疫反應。腫瘤免疫治療具有劃時代的意義,近年來涌現出來兩類代表性的腫瘤免疫藥物:PD-1/PD-L1 藥物和 CAR-T 療法,PD-1/PD-L1 是免疫治療皇冠上的明珠,目前正處于發展黃金期,覆蓋了數十種腫瘤適應癥,其中 K 藥更是首次被批準用于廣譜癌癥,2018 年全球 PD-1/PD-L1 單抗銷售額約為 162.6 億美元,同比增長 66%,未來有望成為全球銷售額最大的藥品品類,并且預計未來PD-1/PD-L1 抗體藥物將通過聯合用藥成為各腫瘤適應癥一線治療方案。CAR-T 療法是通過經嵌合抗原受體修飾的 T 細胞特異性識別和結合腫瘤相關抗原,實現對腫瘤細胞的特異性殺傷。由于 CAR-T 細胞目前只能使用自體 T 細胞進行擴增,因此又被稱為私人訂制療法,目前全球一共上市兩款 CAR-T 療法,國內復星的益基利侖賽注射液是首家獲得上市受理的 CAR-T 療法,目前獲批的 CAR-T 療法均是針對血液瘤,由于實體瘤沒有足夠篩選到足夠特異性的抗原因此進展緩慢,但未來實體瘤一定是 CAR-T 的最終市場,一旦攻克會給 CAR-T技術帶來更廣闊的市場空間,能使 CAR-T 治療真正從早期走向通用,真正發揮“私人訂制”的價值。

一、腫瘤免疫治療

現代抗癌藥物發展至今歷經三次革命:(1)第一次是“化療藥物”出現,通過殺死快速分裂的細胞來抑制腫瘤細胞生長,但同樣損傷正常細胞,副作用嚴重;(2)第二次革命是靶向藥物面世,選擇性殺死腫瘤細胞且不影響正常細胞,但腫瘤細胞容易出現抗藥性,導致復發率高;

(3)第三次革命是免疫療法,革命性體現在通過激活或者增強人體免疫系統來對抗腫瘤,不直接針對腫瘤細胞,免疫療法可以治療多種癌癥且復發率低,曾被頂級學術雜志評為最佳科學突破。

正常情況下人體免疫系統可以識別并清除腫瘤細胞,但腫瘤細胞具有“免疫逃逸”機制,即通過多種機制逃避免疫系統識別和攻擊,使其不能被正常清除,從而在抗腫瘤免疫應答的各階段得以幸存。因此腫瘤免疫治療就是通過重啟并維持腫瘤-免疫循環來恢復機體正常抗腫瘤免疫反應,從而達到控制與清除腫瘤的目的。

廣義上的腫瘤免疫治療包括免疫檢查點抑制劑、治療性抗體、癌癥疫苗、細胞治療和小分子抑制劑和免疫系統調節劑等,目前所說的腫瘤免疫治療通常是指近年來有飛速突破的免疫檢查點抑制劑及 CAR-T 治療免疫檢查點抑制劑中代表性藥物主要是 PD-1/PD-L1;CAR-T 即嵌合抗原受體 T 細胞免疫療法,為新型精準靶向療法,近幾年通過優化改良治療腫瘤效果良好,當前多用于血液瘤治療,是有可能治愈癌癥的新型腫瘤免疫治療方法。

二、PD-1/PD-L1 藥物,免疫治療

抗程序性死亡蛋白 1(programmed death 1, PD-1)抗體是目前研究最多、臨床發展最快的免疫療法。PD-1主要表達于活化的 T 細胞和 B 細胞中,有兩個配體分別是 PD-L1 和 PD-L2,PD-L1 在多種組織中有表達,PD-1與 PD-L1 結合會抑制 T 細胞對腫瘤細胞殺傷功能,對人體免疫應答起負調節作用。腫瘤微環境會誘導浸潤 T細胞高表達 PD-1,腫瘤細胞則會高表達配體 PD-L1 和 PD-L2,導致 PD-1 通路持續激活,T 細胞功能被抑制,無法殺傷腫瘤細胞。PD-1/PD-L1 抑制劑可以阻斷這一通路,恢復 T 細胞對腫瘤識別功能,使 T 細胞能夠繼續殺傷腫瘤細胞,從而實現自身免疫系統的抗癌作用。

自從全球首個 PD-1 單抗 Opdivo 于 2014 年 7 月在日本上市以來,全球 PD-1/PD-L1 市場持續快速增長,2018年全球 PD-1/PD-L1 單抗銷售額約為 162.6 億美元,同比增長 66%,未來有望成為全球銷售額最大的藥品品類。美國花旗集團預測 PD-1/PD-L1 抗體在 2020 年全球市場規模將達到 350 億美元,此外全球主要研究機構如Global Data、Global Business 等對 PD-1/PD-L1 市場空間的預期也一再拔高,體現了行業對新免疫治療藥物以及新適應癥獲批后銷售額上升的樂觀預期,過去腫瘤藥物的傳統增速已經不能滿足免疫藥物巨大市場潛力的爆發,預計未來全球 PD-1/PD-L1 市場有望超過 500 億美元。

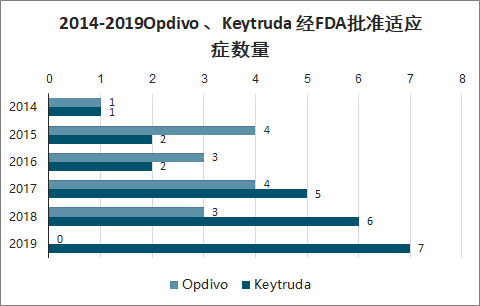

單抗藥物適應癥拓展主要體現在兩個方面:新適應癥的開辟以及同一適應癥后線治療的前移。以 O 藥和 K 藥為例,Opvido 和 Keytruda 均是 2014 年獲批,2019 年 K 藥銷售額大幅超過 O 藥,且增速也遠超 O 藥,主要是由于:(1)O 藥獲批適應癥數量少于 K 藥,且自 2017 年后 K 藥獲批適應癥逐步增多,有力支撐后續增速。(2)肺癌一直是腫瘤領域中的重要市場,Opdivo 一線治療非小細胞肺癌(NSCLC)失利,而 Keytruda 臨床試驗數據優異,2018 年 10 月底獲批 NSCLC 一線治療,更加拉開兩者差距。

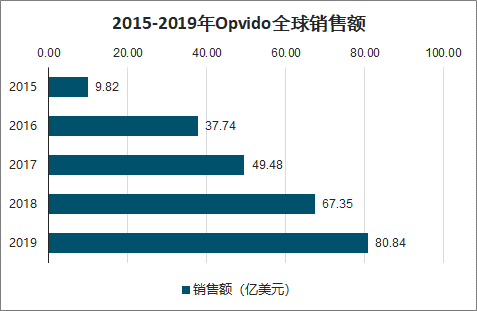

2015-2019年Opvido全球銷售額

數據來源:公開資料整理

2015-2019年Keytruda全球銷售額

數據來源:公開資料整理

2014-2019Opdivo 、Keytruda 經FDA批準適應癥數量

數據來源:公開資料整理

我國腫瘤市場空間巨大,國內外眾多藥企均早已布局 PD-1/PD-L1 單抗,目前國內已經上市 8 款 PD-1/PD-L1 單抗,默沙東 K 藥目前獲批 2 個瘤種(非小細胞肺癌、黑色素瘤,共 4 個適應癥),BMS 的 O 藥已獲批非小細胞肺癌和頭頸部鱗狀細胞癌,阿斯利康 Imfinzi獲批非小細胞肺癌,阿替麗珠單抗獲批一線小細胞肺癌,另外國產四大 PD-1 單抗(特普瑞利、信迪利、卡瑞麗珠和替雷麗珠)中除特普瑞利獲批黑色素瘤,其余三家均是獲批霍奇金淋巴瘤,可以看出國產和進口企業獲批適應癥重合性較低,一方面是為了避免上市之初就頭對頭的激烈競爭,另一方面是國產企業紛紛采取“先上市小適應癥,再擴充大適應癥”的策略,此外八大 PD-1/PD-L1 單抗均有布局非小細胞肺癌,此外其他布局較多的適應癥有小細胞肺癌、肝癌、胃癌等,均為我國發病率排名前五的癌癥,可見未來在大適應癥方面會迎來比較激烈的市場競爭,此外國內企業也在布局多項其他適應癥如鼻咽癌、淋巴瘤、實體瘤等并取得積極進展,這些適應癥暫時沒有海外產品參與競爭,如若未來順利獲批國內 PD-1/PD-L1 單抗的市場空間也將得到持續提升。

除拓寬適應癥外, PD-1/PD-L1 市場定價策略也是影響產品滲透率和市場空間的關鍵因素。PD-1/PD-L1 國內市場價格競爭較為激烈,目前 BMS 和默沙東的 PD-1 定價均只有美國定價的一半,幾乎是全球最低價,國產拓益和達伯舒價格更低,此外醫保對于創新藥價格預期也較為超過廠家預計,醫保更多是從藥物經濟學的角度及本國國民的實際經濟承受能力來考慮對創新藥的定價,對于所謂企業方全球價格體系的維護并不做太多考慮,在 2019 年醫保談判后,只有信達宣布達伯舒 100mg/10ml:2843元價格進入醫保,其他同類單抗并未滿足醫保降價服務要求,但是跨國企業也有其他的辦法來繼續競爭市場,如迅速降低援助門檻。

PD-1/PD-L1 藥物缺陷在于單藥應答率不高,平均應答率不到 30%,但 PD-1/PD-L1 藥物免疫逃逸通路眾多,可以與其他腫瘤治療藥物聯合用藥提高應答率,擴大臨床適應癥和受益人群比例,這也是近年來市場預期不斷提高的原因,預計未來 PD-1/PD-L1 抗體藥物將通過聯合用藥成為各腫瘤適應癥一線治療方案。目前全球PD-1/PD-L1 單抗藥物的臨床試驗仍在快速增加,已從單一療法向聯合療法轉變,有 76%活躍臨床試驗顯示PD-1/PD-L1 單抗藥物與其他癌癥療法的聯合治療,包括與腫瘤免疫療法、靶向療法、化療或放射療法等聯用,最常見的三種組合療法分別是:化療,CTLA-4 抗體和靶向 VEGF 聯用。

各大癌種一線療法上基本都是同化療聯合治療,如替雷麗珠單抗聯合順鉑或卡鉑和吉西他濱治療尿路上皮癌;聯合索拉非尼治療肝細胞癌;聯合鉑類藥物與培美曲塞治療非小細胞肺癌、聯合紫杉醇+卡鉑或聯合白蛋白-紫杉醇+卡鉑治療鱗狀非小細胞肺癌、聯合鉑類藥物和依托泊苷治療小細胞肺癌等已進入三期臨床試驗。

三、CAR-T :腫瘤免疫治療新星,真正的“ 私人訂制”

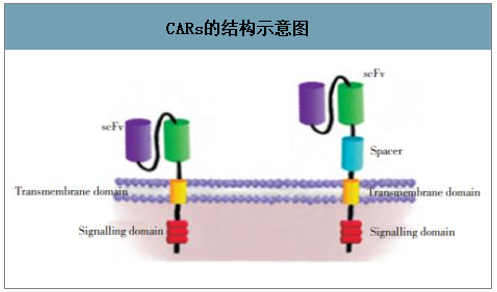

CAR-T 是 Chimeric Antigen Receptor T-Cell Therapy(嵌合抗原受體 T 細胞療法)的簡稱,是通過經嵌合抗原受體修飾的 T 細胞特異性識別和結合腫瘤相關抗原,實現對腫瘤細胞的特異性殺傷。CARs 是由 T 細胞受體(TCR)胞內信號區、跨膜區及胞外抗原結合區組成,胞外區具有識別特定腫瘤抗原的功能,這種 CARs 轉染 T 細胞具有抗體特異性和效應 T 細胞的細胞毒作用。CARs 一旦與 TAA(腫瘤抗原)結合,可通過胞內信號區使 T 細胞活化發揮作用,表現為 CARs 依賴的殺傷、增殖及細胞因子釋放。

CARs的結構示意圖

數據來源:公開資料整理

由于異體 T細胞輸入極易引起人體免疫排斥反應,因此 CAR- -T治療目前只能采用患者自身T細胞,屬于真正的 “ 私人訂制 ”。大致治療過程可以分為五步:(1)從腫瘤患者 PBMC 中分離純化出 T 細胞;(2)抗 CD3 和抗 CD28 抗體刺激 T 細胞激活;(3)利用基因工程將識別腫瘤抗原的 CARs 結構轉入 T 細胞;(4)體外培養并大量擴增 CAR-T 細胞至治療所需劑量,一般為十億至百億級別;(5)化療清淋預處理后回輸 CAR-T 細胞,觀察療效并嚴密監測不良反應。

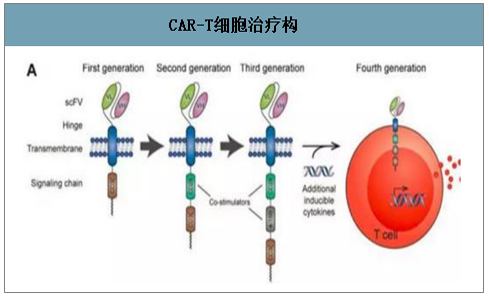

當前CAR- -T結構發展已經歷四代。每一代 CAR-T 結構都是在胞內區添加更多的組件進行修飾,使其更精準、更高效、更持久。第一代 CAR-T 細胞主要解決靶向問題,但缺少完全共刺激信號,無法完全激活T 細胞,導致其在體內擴增不良;第二代 CAR-T 在 CAR 結構上加上共刺激結構域 CD28 或者 4-1BB,臨床顯著改善免疫活性并提高作用持久性;第三代 CAR-T 細胞治療相對二代增加更多刺激信號,活性更強更持久;此外四代 CAR-T細胞又被稱為 TRUCK T 細胞,可以使 CAR-T 細胞在腫瘤區域分泌特定細胞因子,從而克服腫瘤免疫微環境抑制,募集并活化第二波免疫細胞產生免疫反應。

CAR-T細胞治療構

數據來源:公開資料整理

截至目前全球共有兩款針對 CAR-T 療法獲批,分別是諾華的 Kymriah 和吉利德的 Yescarta,均是針對 CD19 靶點的第二代 CAR-T,新興的第三、四代 CAR-T發展時間不長,在技術上還需要有所改進。腫瘤細胞為單克隆 B 淋巴細胞,B 細胞過度增殖導致 B 細胞慢性淋巴細胞白血病,CD19 特異性存在于大多白血病和淋巴瘤的腫瘤細胞表面,是最合適的抗原。用逆轉錄病毒載體將編碼 CD19-CAR 的基因轉染患者 T 細胞,使得 CD19-CAR 能夠在細胞表面表達,幫助下 T 細胞精準殺傷腫瘤表面 B 細胞(CD19 在正常 B 細胞也有表達,因此會有 B 細胞發育不良的副作用)。

智研咨詢發布的《2019-2025年中國腫瘤免疫療法行業市場潛力現狀及投資戰略研究報告》數據顯示:CAR-T 治療目前尚在起步期,但其優異療效已經嶄露頭角。以諾華的 Kymriah 為例,適應癥為復發/難治性大B 細胞淋巴瘤患者,彌漫大 B 細胞淋巴瘤(DLBCL)是最為常見的非霍淋巴瘤(NHL)亞型,約占所有非霍奇金淋巴瘤病例的三分之一。此前此類疾病標準療法為 R-CHOP 方案,Kymriah 獲批主要基于 JULIET 研究的良好結果,JULIET 研究是一項全球多中心、II 期臨床試驗,在 2017 年 ASH 會議上便大放異彩,當時 JULIET研究更新的結果顯示,Kymriah 對于 R/R-DLBCL 患者的總體有效率(ORR)達 54%,完全緩解率(CR)達 40%。

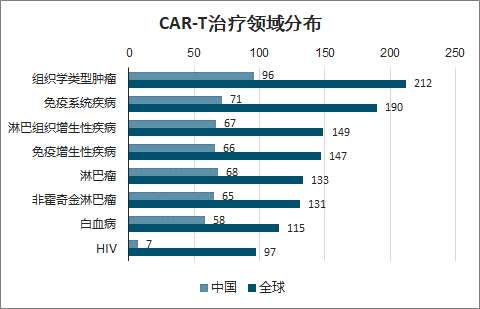

截至 2019 年 5 月全球 CAR-T 治療臨床試驗登記項目 507 項,主要分布在中國和美國,占比分別為 44.2%和 36.7%,主要是針對常規治療手段難以見效的疾病是主要的研究方向,其中組織學類型腫瘤臨床試驗數量位居第一,其次為免疫系統疾病、淋巴組織增生性疾病和免疫增生性疾病,CAR-T 細胞可以通過改變特定抗原靶點靶向特定類型的惡性腫瘤,擴大 CAR-T 療法的應用范圍。

CAR-T治療領域分布

數據來源:公開資料整理

Ⅰ期臨床試驗數量最多;Ⅰ/Ⅱ期臨床試驗數量次之,Ⅱ期階段以后試驗數量銳減,說明 CAR-T 研究仍然處在相對早期,還無法大規模應用。CAR-T 治療主要由中美引領發展,尤其是中國,臨床試驗數量攀升迅速,已躍居全球第一,但美國 CAR-T 治療臨床試驗數量集中度明顯高于中國。

目前國內還沒有 CAR-T 類藥物獲批上市,南京傳奇、恒潤達生、藥明巨、精準生物、斯丹賽、西比曼、華道生物、因諾免疫、普瑞金、藝妙神州、百暨基因等多家國內企業均在開展相關 CAR-T 的研究,參與玩家眾多,未來競爭也將較為激烈。復星凱特益基利侖賽注射液(即抗人 CD19 CAR-T 細胞注射液)是目前國內首家且唯一已經獲得上市受理的產品,用于成人復發難治性大B 細胞淋巴瘤治療(包括彌漫性大 B 細胞淋巴瘤(DLBCL)非特指型、原發性縱隔 B 細胞淋巴瘤(PMBCL)、高級別 B 細胞淋巴瘤和濾泡淋巴瘤轉化的 DLBCL),和 KYMRIAH為同一靶點藥物。

目前 CAR-T 在血液性腫瘤中呈現明顯療效,但在實體瘤中受到一定限制,主要是因為實體瘤缺乏特異性腫瘤抗原,但未來實體瘤仍然是 CAR-T 研究的重點,一旦可以攻克將會給 CAR-T 市場帶來更廣闊的空間,能使 CAR-T治療真正從早期走向通用,發揮“私人訂制”的價值。目前全球科研工作者均致力于 CAR-T 改造和優化,通過尋找最佳腫瘤靶向、保持 T 細胞體內持久性和抵抗腫瘤微環境的免疫抑制,將更多的適應癥納入到這一突破性技術治療中,當前已經篩選出若干有望治療實體瘤的新型 CAR-T 療法。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國腫瘤免疫治療行業市場運行格局及未來前景研判報告

《2026-2032年中國腫瘤免疫治療行業市場運行格局及未來前景研判報告》共九章,包含2021-2025年腫瘤免疫治療行業各區域市場概況,腫瘤免疫治療行業主要優勢企業分析, 2026-2032年中國腫瘤免疫治療行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國腫瘤免疫治療行業政策、產業鏈、市場規模、已上市產品企業及行業前景展望:人口基數大,腫瘤患者多,行業研究空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國熱重分析儀(TGA)行業產業鏈、市場規模及發展趨勢分析:新材料國產化提速催生高精度需求,熱重分析儀加速向行業專用平臺轉型[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中國離子交換樹脂行業產業鏈、市場規模、進出口情況、競爭格局及未來展望:離子交換樹脂出口量增速為2.21%,海外需求保持穩健增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國多功能電動護理床行業發展背景、產業鏈、產需量、市場規模、競爭格局、發展趨勢:老齡化剛需凸顯,市場需求持續擴容[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)