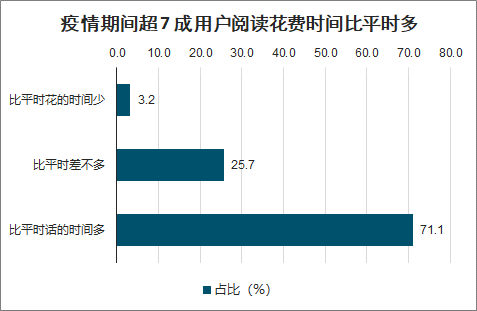

疫情期間移動閱讀用戶數與平均 閱讀 時長迎來“雙擊”。受疫情影響,春節假期內移動閱讀 APP 日均獨立設備數達 1.33 億臺,同比增長 6.67%。同時,疫情期間超 7 成用戶在閱讀上花費的時間比平時多。25.7%用戶表示與平時差不多,僅 3.2%用戶比平時花費時間少。

疫情期間超 7 成用戶閱讀花費時間比平時多

數據來源:公開資料整理

情期間開放閱讀資源,吸引新用戶養成閱讀習慣。中國音像與數字出版協會于 1 月 31 日向全體會員單位發出了《數字閱讀行業戰“疫”倡議書》,倡議提供免費閱讀服務,2 月 1 日至 2 月 29 日期間,精選優質內容供全國用戶免費閱讀。

免費閱讀期間,60 家數字閱讀平臺及單位共設臵 80 余個免費閱讀專區,用戶總瀏覽量超過 52.8 億人次,總閱讀量超過 72.2 億人次,總閱讀時長超過 3.3 億小時,總下載量超過 2.4 億次,新增注冊用戶突破 1 億人。

86.2%的用戶表示疫情后會繼續閱讀

數據來源:公開資料整理

一、格局

互聯網巨頭與數字閱讀企業。 紛紛布局免費閱讀。2019 年 5 月米讀內部孵化“米讀極速版 App”,百度戰略投資“7 貓小說”,字節跳動投資吾里文化,推出“番茄小說”,掌閱推出“得見小說”,閱文推出“飛讀小說”,免費閱讀成為新風口。

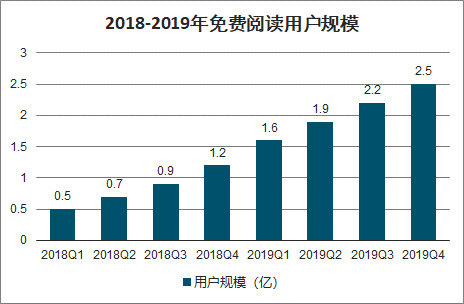

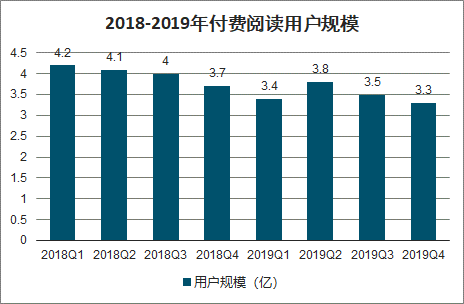

2019 年以來我國付費閱讀受到免費模式沖擊,用戶規模持續下降,截至 2019Q4 達到 3.3 億人。而免費閱讀規模迅速增長,由 2018Q1 僅 0.5 億人增長至 2019Q4 的2.5 億人。

2018-2019年免費閱讀用戶規模

數據來源:公開資料整理

2018-2019年付費閱讀用戶規模

數據來源:公開資料整理

免費閱讀模式下,內容本身不收取費用,內容提供方通過 APP 頁面廣告進行變現。與付費閱讀中占重要地位的版權運營相比,免費閱讀廣告模式更加直接,變現周期短,無需長期 IP 運營。類似游戲中的 IAA(應用內廣告)模式,免費閱讀主要針對輕度,付費意愿較低的三四線用戶。

免費閱讀興起對傳統付費模式產生一定沖擊,但免費閱讀更多是一種差異化競爭,兩種模式用戶重合度低。免費閱讀的興起有助于行業吸引更多用戶,付費+免 免費融合的模式有望成為新的發展方向,豐富行業變現方式,提供新動力引擎。

1、掌閱科技

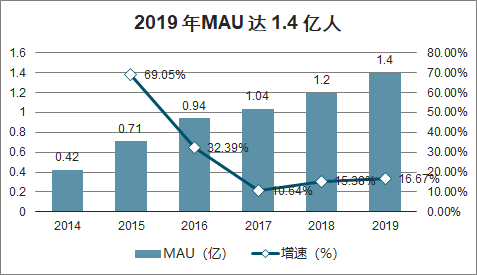

專注于數字閱讀,是我國領先的移動閱讀分發平臺。旗下擁有掌閱文化、紅薯中文網、趣閱小說網等內容平臺,數字內容資源豐富,品類眾多,擁有數字閱讀內容 50 多萬冊。經過多年深耕數字閱讀,已積累龐大的移動用戶規模,月活躍用戶數量達 1.4 億人,在國內數字閱讀平臺中穩居領先地位。

2019 年MAU 達 1.4 億人

數據來源:公開資料整理

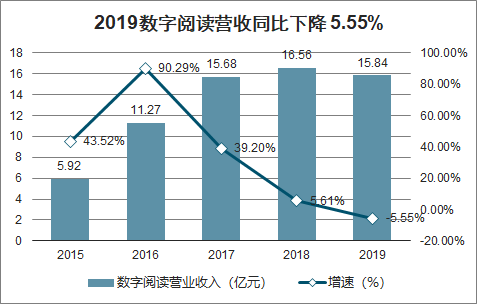

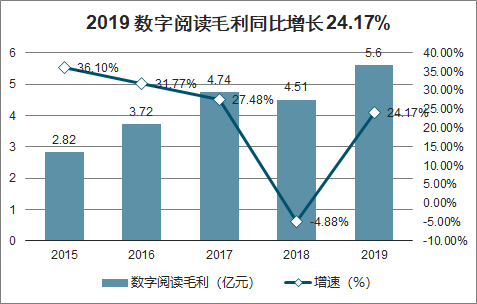

付費+免費融合,商業化增值服務初顯成效,數字閱讀毛利 高速增長。數字閱讀平臺收入 15.84 億元,同比下降 5.55%。不斷提升數字閱讀相關技術,持續改進產品,提升用戶體驗同時改進運營模式,公司基于付費和免費模式融合的運營策略,適度嘗試商業化增值服務,雖然付費閱讀收入略有下降,但數字閱讀平臺商業化增值業務增速較快,使得數字閱讀平臺毛利達 5.6 億元,同比增長24.17%。

2019數字閱讀營收同比下降 5.55%

數據來源:公開資料整理

2019 數字閱讀毛利同比增長 24.17%

數據來源:公開資料整理

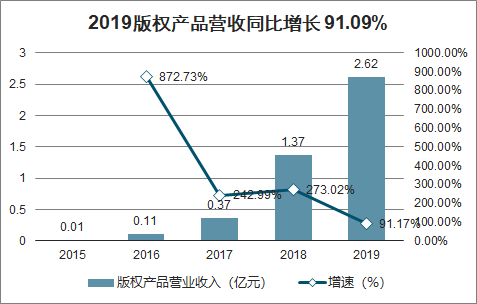

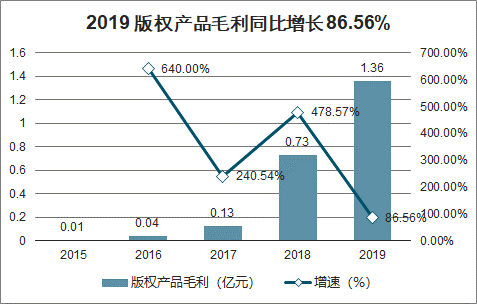

版權產品收入2.62 億元,同比大幅增長 91.17%,主要是源于公司積極拓展分發渠道,向第三方互聯網平臺、影視公司、游戲公司輸出的版權內容增加所致。同時版權業務成本保持穩定增長,整體業務實現毛利 1.36 億元,同比增長 86.56%,營收毛利均大幅增長。

2019版權產品營收同比增長 91.09%

數據來源:公開資料整理

2019 版權產品毛利同比增長 86.56%

數據來源:公開資料整理

2019 年數字閱讀毛利率提升至 35.33%

數據來源:公開資料整理

2、閱文集團

閱文集團為國內領先數字閱讀平臺和文學IP 培育平臺,旗下囊括 QQ 閱讀、起點中文網、紅袖添香、瀟湘書院等知名在線閱讀平臺,閱文聽書、天方聽書網等有聲作品平臺。同時以自有文學作品為核心源頭,進行 IP 版權運營,已成功輸出《慶余年》《鬼吹燈》《盜墓筆記》《瑯琊榜》《全職高手》《扶搖皇后》《將夜》等影視、動畫、游戲等領域的 IP 改編代表作。

優質內容是閱文生態的核心驅動力,閱文作家群、作品數量、作品影響力均持續領先。2019 年平臺入駐作家 810萬位,作品數量達到 1220 萬部,自有原創文學作品 1150 萬部。據 2020 年 2 月百度小說風云榜,排名前 30 部的網絡文學作品中,25 部出自閱文平臺。

2020 年3月17日,閱文集團公布2019年年報,2019年實現總營業收入83.48億元,同比增長65.7%;歸母凈利潤為 10.96 億元,同比增長 20.3%,以 IP 為核心的多元變現取得成果,優質內容長期價值的可持續性正逐步凸顯。

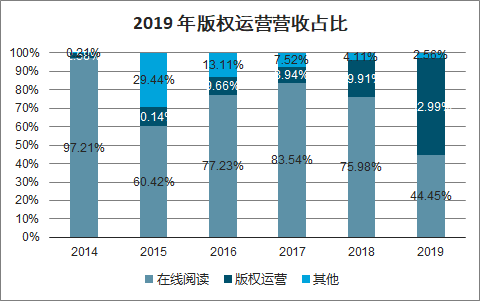

2019 年版權運營營收占比

數據來源:公開資料整理

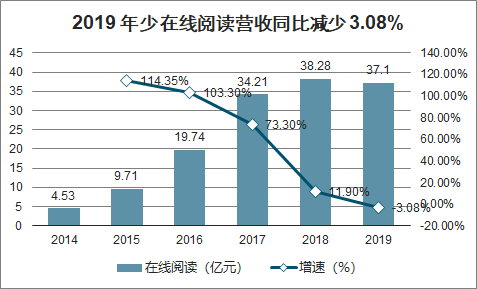

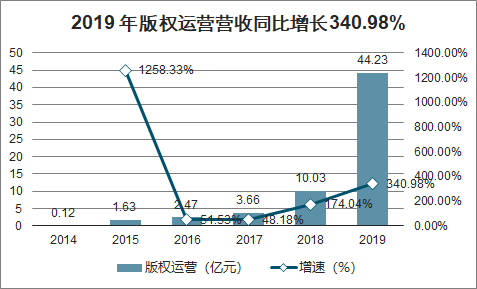

2019 年在線閱讀業務營收達 37.1 億元,同比下降 3.08%,自有平臺產品保持上升趨勢,騰訊產品自營渠道及第三方平臺收入同比下降。版權運營業務營收由 2018 年 10.03 億元大幅增至 44.23億元,同比大幅增長 340.98%,增長主要來自新麗傳媒合并及版權相關業務增長。

2019 年少在線閱讀營收同比減少 3.08%

數據來源:公開資料整理

2019 年版權運營營收同比增長 340.98%

數據來源:公開資料整理

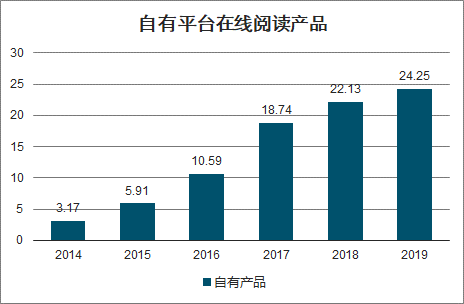

在線閱讀業務中,自由平臺產品延續增長趨勢,2019 年實現營收 24.25 億元,同比增長 9.6%。騰訊產品自營渠道在線業務收入同比減少 12.2%,部分騰訊產品自營渠道的付費閱讀收入持續減少,但同時免費閱讀帶來廣告收入增加。第三方平臺在線業務收入同比減少32.2%,主要是由于閱文終止與數家分銷合作伙伴合作以及來自若干第三方平臺合作商的收入減少所致。

自有平臺在線閱讀產品

數據來源:公開資料整理

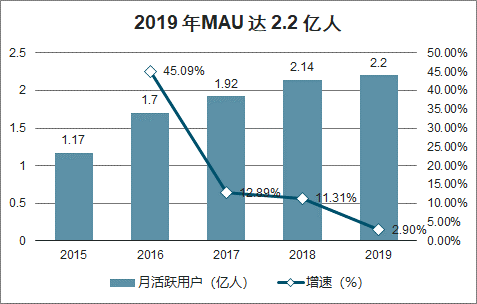

2019 年MAU 達 2.2 億人

數據來源:公開資料整理

3、中文在線

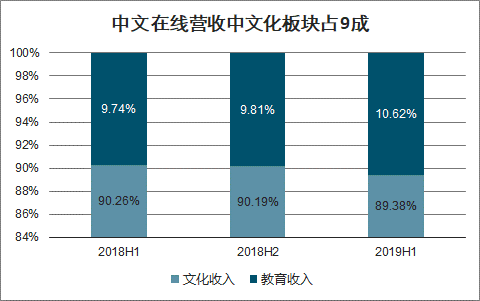

中文在線是國內最大的正版數字內容提供商之一,擁有數字內容資源過400萬種,簽約版權機構 600 余家,簽約知名作家、暢銷書作者 2000 余位,駐站網絡作者近 370 萬名,累計注冊用戶數超 1 億人。公司從事的主要業務包括文化及教育板塊,主營構成中文化行業占比維持在 90%左右,教育行業的占比在 10%上下。文化領域,公司通過數字出版獲得海量 IP 資源,形成了以數字閱讀業務為主,IP 輕衍生業務、IP 深度運營業務、知識產權業務等為輔的泛娛樂新生態。

中文在線營收中文化板塊占 9成

數據來源:公開資料整理

以自有原創平臺、知名作家、版權機構為正版數字內容來源,在對數字內容進行聚合和管理后,向多終端、全媒體分發數字閱讀產品。在渠道方面包括三大電信運營商、互聯網及移動互聯網平臺、手機硬件廠商,以及其他多種閱讀平臺,除此之外,還有大量以影視、游戲、動漫、聽書、紙書等衍生品形式覆蓋的眾多泛娛樂受眾用戶,間接覆蓋數億用戶。

智研咨詢發布的《2020-2026年中國在線閱讀行業發展動態及投資盈利預測報告》數據顯示:中文在線 2019 年實現營收 7.08 億元,同比減少 20%;2019 年實現歸母凈利潤-5.77 億元,同比減虧。營收同比下降主要受到北京中文萬維科技出表,廣告業務收入較 2018 年大幅下降,游戲發行業務收入下降幅度較大等幾方面影響。由于 2018 年公司商譽減值 12.54 億元,2019 年數字閱讀業務收入較大增長,實現歸母凈利潤同比減虧。

2014-2019 年營業收入同比下降 20%

數據來源:公開資料整理

2020 年 4 月 8 日,中文在線發布公告,與咪咕文化簽訂《戰略合作協議》,雙方將共同打造數字媒體生態產業。合作有利于將雙方在內容版權,全IP開發,渠道分發,海外合作,簽約知名作家、藝人,地方公共文化等各方面的優勢充分結合,共同發展。

內容版權方面,對于中文在線及其子公司擁有全 IP 版權的文學內容, 每年向少 咪咕文化及子公司提供至少 30 部優秀文學作品版權,包括優秀作品項目投資權益供雙方選擇合作。對于中文在線及其子公司以及咪咕文化及其子公司擁有版權的內容,雙方可在平等互利前提下共同投資、開發、運營和出品,雙方共同進行全 IP版權孵化、開發、發行及運營。

在線閱讀行業近兩年有明顯的付費和免費的融合,商業模式趨向更加互聯網的方式,類比在線音樂和視頻,商業模型向著會員付費+流量廣告+版權運營等模式演進。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國在線閱讀行業市場發展態勢及未來趨勢研判報告

《2025-2031年中國在線閱讀行業市場發展態勢及未來趨勢研判報告》共十四章,包含2025-2031年中國在線閱讀行業投資風險與營銷分析,2025-2031年中國在線閱讀行業發展策略及投資建議,2025-2031年中國在線閱讀行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國熱重分析儀(TGA)行業產業鏈、市場規模及發展趨勢分析:新材料國產化提速催生高精度需求,熱重分析儀加速向行業專用平臺轉型[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)