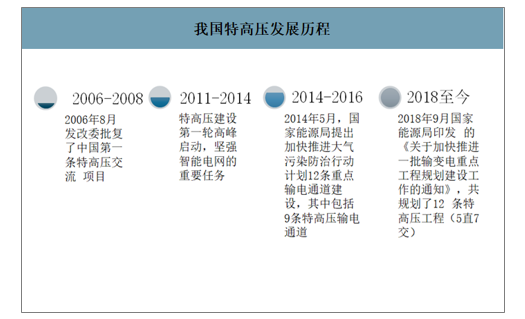

我國特高壓建設大致可分四個階段。第一階段為試驗階段(2006-2008年),第二階段為特高壓發展的第一輪高峰(2011-2013年),第三階段為特高壓發展的第二輪高峰(2014-2016年),現階段為特高壓發展的第四階段(2018年至今)。

我國特高壓發展歷程

數據來源:公開資料整理

特高壓由1000千伏及以上交流和±800千伏及以上直流輸電構成,是目前世界上最先進的輸電技術,具有遠距離、大容量、低損耗、少占地的綜合優勢。

中國能源分布和需求不均衡的特點決定了發展特高壓的重要性和必要性。中國的風電、太陽能、煤炭主要集中在北部和西北部,水電主要集中在西南部。而中國的用電負荷主要在中東部。這需要超長距離的電力輸送,而特高壓技術和設施構建起中國能源運輸大通道,是一項重要能源基礎設施網絡,正好滿足此項需求。

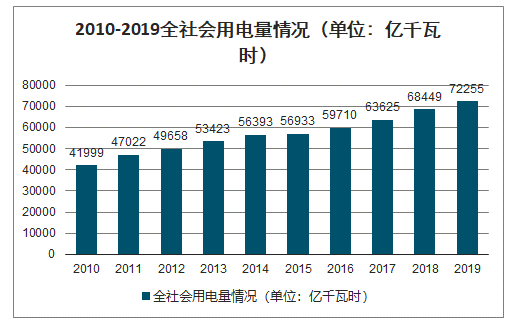

2010-2019全社會用電量情況(單位:億千瓦時)

數據來源:國家能源局、智研咨詢整理

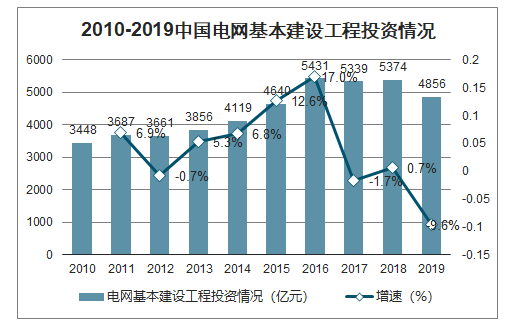

2010-2019中國電網基本建設工程投資情況(單位:億元,%)

數據來源:國家能源局、智研咨詢整理

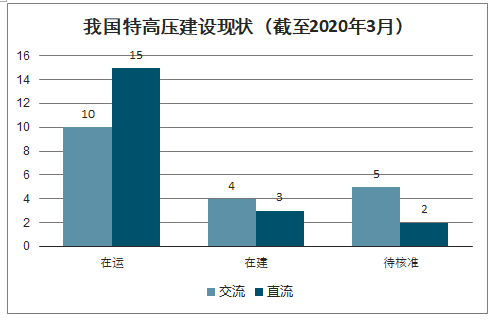

智研咨詢發布的《2020-2026年中國特高壓行業發展動態及投資戰略決策報告》數據顯示:截至2020年3月,我國有25條在運特高壓線路(10交15直)、7條在建特高壓線路(4交3直)以及7條待核準特高壓線路(5交2直)。

我國特高壓建設現狀(截至2020年3月)

數據來源:公開資料整理

2019年國家電網啟動招標的特高壓工程共有4交3直7項特高壓工程:分別是張北-雄安(新建)、駐馬店-南陽(新建)特高壓交流工程;東吳變、長治變交流特高壓擴建工程、雅中-江西(新建)、青海-河南(新建)、陜北-武漢(新建)±800kV特高壓直流輸電工程,截至目前除雅中-江西特高壓尚有一部分采購未開標以外,其他工程經統計的設備金額已經達到249.8億元。考慮到2017以來我國特高壓新增核準數量逐年遞增,加上2020年國網公司推出投資總額1073億的20項輸變電重點工程計劃,其中大部分為尚未核準的前期項目,因此預計十四五期間我國特高壓變電設備的市場規模將在250-350億元之間。

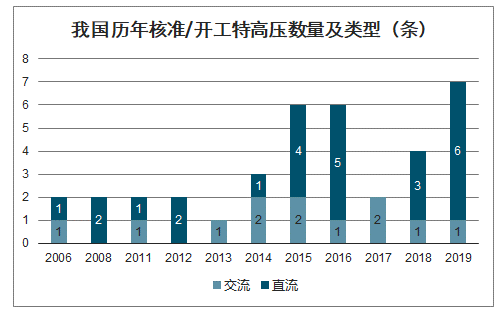

我國歷年核準/開工特高壓數量及類型(條)

數據來源:公開資料整理

2019年國網公示當年招標4交3直特高壓設備金額匯總(億元)

招標采購項目名稱 | 中標金額 |

2018年張北-雄安、駐馬店-南陽特高壓工程第一次設備招標采購 | 54947 |

2019年張北-雄安、駐馬店-南陽特高壓工程第二次設備招標采購 | 113346 |

東吳變、長治變特高壓擴建工程第一次設備招標采購 | 74745 |

東吳變、長治變特高壓擴建工程第二次設備及青海-河南、陜北-湖北、雅中-江西±800kV直流工程設備招標采購 | 74909 |

2019年雅中-江西特高壓工程第一次設備招標 | 714740 |

2019年青海-河南、陜北-武漢特高壓工程第二次設備招標采購 | 101460 |

2019青海-河南、陜北-武漢±800kV特高壓直流輸電工程第一次設備 | 1537027 |

合計 | 2671174 |

數據來源:公開資料整理

2019年國網公示當年招標4交3直特高壓設備金額明細及占比

直流工程 | 交流工程 | ||||

一次設備 | 采購金額 | 占比 | 一次設備 | 采購金額 | 占比 |

換流變壓器 | 1023819 | 43.0% | 變壓器/電抗器 | 125226 | 44.0% |

換流閥 | 452465 | 19.0% | 高壓開關 | 67908 | 24.0% |

高壓開關 | 273955 | 11.0% | 電力電容產品 | 12691 | 4.0% |

電力電容產品 | 194187 | 8.0% | 避雷器、絕緣子 | 9863 | 3.0% |

電抗器 | 70588 | 3.0% | - | - | - |

避雷器、絕緣子 | 34456 | 1.0% | - | - | - |

直流穿墻套管 | 35724 | 1.0% | - | - | - |

二次設備 | |||||

直流保護系統 | 58862 | 2.0% | 直流保護系統 | 5695 | 2.0% |

占總額比例 | 2388951 | - | - | 282223 | 100.0% |

數據來源:公開資料整理

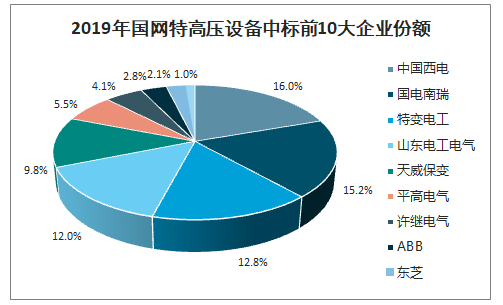

由于一次設備的產值遠遠高于二次設備(但毛利率較低),約占變電設備總額的80%以上,因此一次設備主要制造企業的市場份額也將明顯高于二次設備的制造企業。從2019年國網招標市場的中標結果分析,行業前17家企業占據市場89.3%的份額,共同瓜分267億元以上的市場;其中行業前6家企業分享70%的市場份額,市場份額非常集中,這反映了特高壓設備具備較高的行業門檻,各細分產品的競爭企業數量較少。

市場份額最高的我國首家擁有交直流輸配電一次設備成套供應能力的中國西電集團,中標金額高達43億元,市場份額占比超過16%;國網旗下二次設備和直流工程換流閥龍頭南瑞集團緊隨其后,中標金額達到40.5億元,市占率15.2%;第三名為老牌一次設備龍頭企業特變電工,中標金額為34億元,市場占有率13%。排名第四的是國網旗下的山東電工電氣集團,中標金額為31.9億元,市場占有率12%。國網旗下的平高電氣和許繼電氣分列第6名和第7名,分別獲得5.5%和4.1%的市場份額。外資品牌中ABB和東芝躋身前十,分別獲得了7.4億元和5.5億元訂單,占比3%和2%。

2019年國家電網特高壓設備中標市場份額(不完全統計)

序號 | 單位:萬元 | 中標金額 | 市場份額 |

1 | 中國西電 | 428560 | 16.0% |

2 | 國電南瑞 | 405550 | 15.2% |

3 | 特變電工 | 341778 | 12.8% |

4 | 山東電工電氣 | 319231 | 12.0% |

5 | 天威保變 | 262320 | 9.8% |

6 | 平高電氣 | 147015 | 5.5% |

7 | 許繼電氣 | 109236 | 4.1% |

8 | ABB | 74208 | 2.8% |

9 | 東芝 | 55810 | 2.1% |

10 | 思源電氣 | 27624 | 1.0% |

11 | 北京電力設備總廠有限公司 | 19660 | 0.7% |

12 | 西門子 | 18924 | 0.7% |

13 | 合容 | 9713 | 0.4% |

14 | 泰開 | 4065 | 0.2% |

15 | 桂林電力 | 2802 | 0.1% |

16 | 新東北 | 2196 | 0.1% |

17 | 四方 | 1279 | 0.0% |

總額 | - | 2671174 | - |

數據來源:公開資料整理

2019年國網特高壓設備中標前10大企業份額

數據來源:公開資料整理

在2005年以前被海外品牌壟斷,主要有ABB、西門子、三菱、東芝等。2005年以后隨著我國高壓電網和遠距離輸電通道示范工程的逐步落地,通過前期的中外合資、技術引薦或者技術合作等方式,國內少數研發實力雄厚的電力設備制造企業和軟件企業,逐步吸收消化海外技術,或者通過自主研發(以南瑞集團為代表),逐漸形成了自主知識產權的領先科技成果和完善的一體化配套制造能力,例如中國西電、天威保變、特變電工、平高電氣、許繼電氣、國電南瑞、許繼電氣等,并在過去10年逐步占據了巨大部分市場份額,同時外資品牌和合資企業也依然活躍在少數高端組件的市場,但整體市場份額占比較小。

2019年國網特高壓設備市場份額

數據來源:公開資料整理

根據2018年重啟的規劃,對十四五期間特高壓建設進行如下假設(按照直流線路單條200億、交流線路單條100億測算)1)樂觀預測:假設十四五期間核準開工9直12交線路(與十三五相當),對應總投資額在3000億規模2)中性預測:假設十四五期間核準開工7直10交線路(十三五的75%),對應總投資額在2400億規模3)悲觀預測:假設十四五期間核準開工5直8交線路(十三五的50%),對應總投資額在1800億規模。

十四五特高壓投資額預測

情景假設 | 整體投資額測算 | 2020 | 2021 | 2022 | 2023 |

樂觀 | 特高壓直流 | 408 | 771.6 | 360 | 360 |

特高壓交流 | 249 | 561 | 240 | 240 | |

中性 | 特高壓直流 | 408 | 691.6 | 280 | 280 |

特高壓交流 | 249 | 521 | 200 | 200 | |

悲觀 | 特高壓直流 | 408 | 611.6 | 200 | 200 |

特高壓交流 | 249 | 481 | 160 | 160 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國特高壓產業競爭現狀及市場規模預測報告

《2026-2032年中國特高壓產業競爭現狀及市場規模預測報告》共十章,包含特高壓行業領先企業經營形勢分析,中國特高壓設備行業投資分析,中國特高壓行業前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢