一、截至2019年底我國城軌運營里程突破6700公里

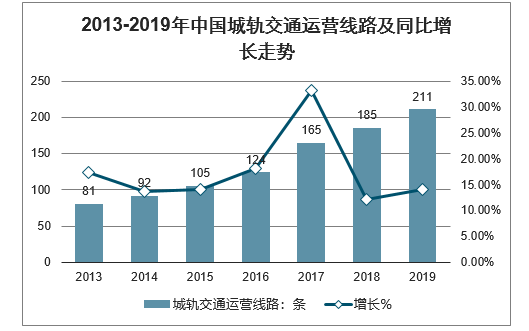

近年來,我國城市軌道交通行業發展迅速,城軌交通運營線路不斷增加。2019年我國新增城市軌道交通運營線路26條,累計達到211條。

2013-2019年中國城軌交通運營線路及同比增長走勢

數據來源:公開資料整理

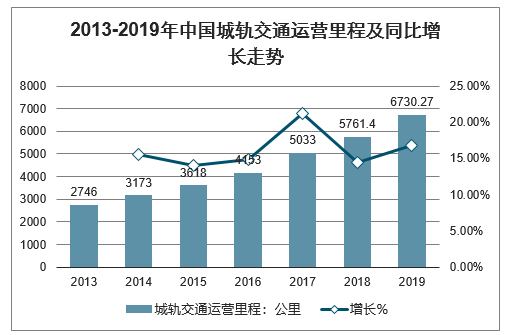

智研咨詢發布的《2020-2026年中國軌道交通裝備行業市場專項調查及投資規劃分析報告》顯示:2013-2019年我國城軌交通運營里程也呈現逐年增長態勢。根據中國城市軌道交通協會數據,截至2019年底,中國內地累計有40個城市開通城軌交通運營,運營線路達到6730.27公里,同比增長16.8%。

2013-2019年中國城軌交通運營里程及同比增長走勢

數據來源:公開資料整理

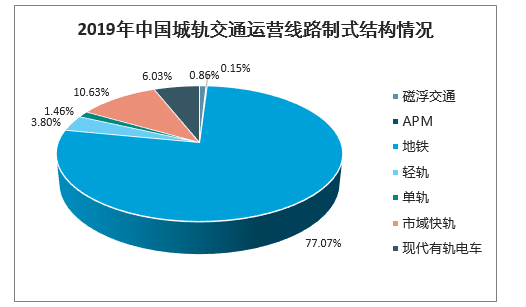

從不同的運營線路制式來看,截至2019年底,我國城軌交通運營線路長度方面,地鐵占比77.07%,占主導地位,占有率較上年有所上升;輕軌占比3.08%;單軌占比1.46%;市域快軌占比10.63%;現代有軌電車占比6.03%;磁浮交通占比0.86%;APM占比0.15%。

2019年中國城軌交通運營線路制式結構情況

數據來源:公開資料整理

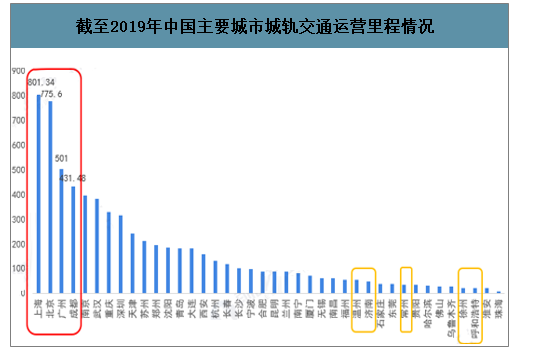

從全國主要城市的城軌運營情況來看,截至2019年中國內地累計40個城市開通城市軌道運行,其中2019年中國新增5個城市軌道運營城市,分別為溫州、濟南、常州、徐州以及呼和浩特。

從主要城市的城軌交通運營里程對比來看,截至2019年底,中國城市軌道交通運營里程超過400公里的城市有4個,分別為上海、北京、廣州以及成都。其中上海市的運營總里程仍然排列第一,達到801.34公里;其次是北京市,總里程為775.6公里。

截至2019年中國主要城市城軌交通運營里程情況

數據來源:公開資料整理

二、軌道交通行業投資情況分析

軌道交通行業迎來新一輪發展周期。無論行業政策面、資金面,還是項目審批、開工速度,軌交行業都在發生積極變化。

4月13日,多位受訪的軌交行業人士稱,“整體來看,軌交項目審批、開工明顯提速,考慮到國鐵基數龐大,城軌投資會是未來基建投資增長的重點領域。”軌交新基建將成為拉動投資擴大需求的重要方向。隨著動車組迎來一輪交付高峰、城軌高速發展、軌交新項目審批加速,軌交行業成長空間將打開。

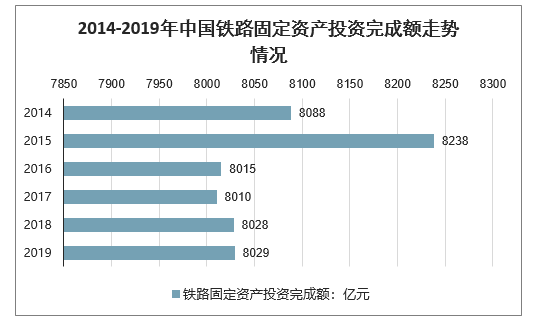

軌道交通主要包括國鐵和城軌兩大領域,投資額是評估整個行業發展空間的重要指標。2014-2019年全國鐵路固定資產投資完成額分別為8088億元、8238億元、8015億元、8010億元、8028億元、8029億元。交通運輸部此前召開的2020年全國交通運輸工作會議指出,2020年全國將完成鐵路固定資產投資8000億元。

2014-2019年中國鐵路固定資產投資完成額走勢情況

數據來源:公開資料整理

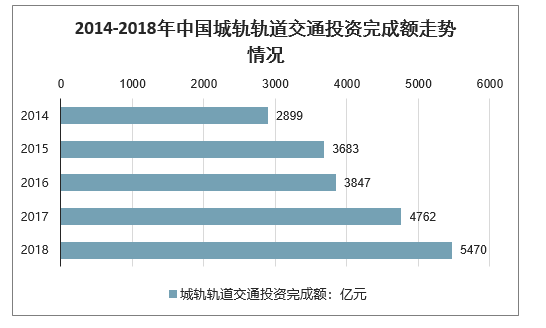

相比國鐵,城軌領域的投資增長要迅猛得多。2014年-2018年,我國城軌軌道交通投資完成額分別為2899億元、3683億元、3847億元、4762億元、5470億元,呈現逐年上升態勢。

2014-2018年中國城軌軌道交通投資完成額走勢情況

數據來源:公開資料整理

軌交項目審批提速。2020年一季度,國家發改委先后批復徐州市城市軌道交通第二期建設規劃(2019-2024年)、合肥市城市軌道交通第三期建設規劃(2020-2025年),深圳市城市軌道交通第四期建設規劃調整(2017-2022年),涉及線路投資額分別為798億元、536億元、914億元。相比2019年全年4座城市的批復,2020年一季度批復了3座城市建設規劃,批復節奏顯著提速。

2020年3月國家發展改革委印發《長江干線過江通道布局規劃(2020—2035年)》(簡稱《規劃》),到2025年,要基本形成規模適度、資源節約的長江干線過江通道系統,建成過江通道180座左右,其中包含多個軌道交通項目。中國證券報記者注意到,從四川、重慶、恩施等地政府發布的2020年重點項目名錄看,長江經濟帶沿江高鐵通道亦加快了建設步伐。

2019年中國內地新增城軌運營線路長度共計968.77公里,再創歷史新高。截至2019年12月31日,中國內地累計有40個城市開通城軌交通運營線路6730.27公里,同比增長16.8%。該協會常務副會長周曉勤此前預計,每年4000億-5000億元的投資規模、800多公里/年建成運營的規模仍會持續一段時間。

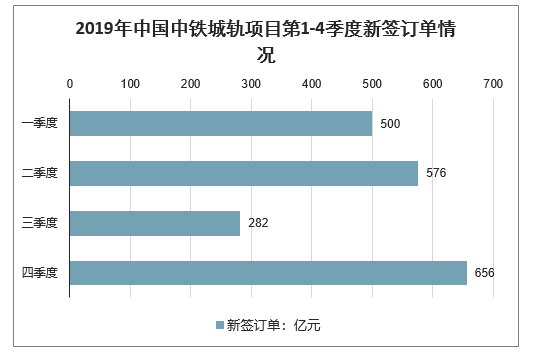

2019年中國鐵建城軌項目第1-4季度新簽訂單分別為203億元、456億元、396億元、732億元;而中國中鐵城軌項目同期新簽訂單分別為500億元、576億元、282億元、656億元。2019年第四季度兩家公司城軌新簽訂單均有顯著提升。

2019年兩家軌交建設龍頭新簽城軌訂單合計為4627億元,比2018年新增143億元。作為城市軌道交通信號系統龍頭企業,交控科技2019年在手訂單金額60.07億元。其中,信號系統總承包業務在手訂單金額57.25億元,公司新增訂單金額33.41億元。

2019年中國鐵建城軌項目第1-4季度新簽訂單情況

數據來源:公開資料整理

2019年中國中鐵城軌項目第1-4季度新簽訂單情況

數據來源:公開資料整理

二、三大因素影響鐵路設備市場空間

1、客運設備:高鐵客運量快速增長拉動動車組需求

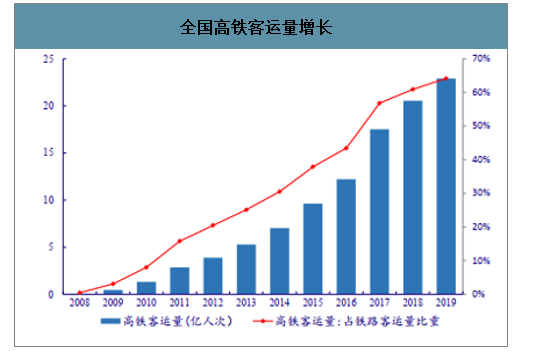

鐵路客運量保持快速增長,高鐵比重持續提升。由于高鐵客運的普及推廣,2011-2019年我國路旅客發送量從18.62億人次增長到35.78億人次,CAGR約為8.5%。其中,高鐵客運量從2.85億人次增至22.9億人次,CAGR接近30%。高鐵出行占比逐年上升,2019年高鐵客運量占全部鐵路客運量的64.0%。隨著高鐵網絡加密以及人民出行方式的改變,預計未來高鐵客運量仍將保持穩定較快增長。

全國高鐵客運量增長

數據來源:公開資料整理

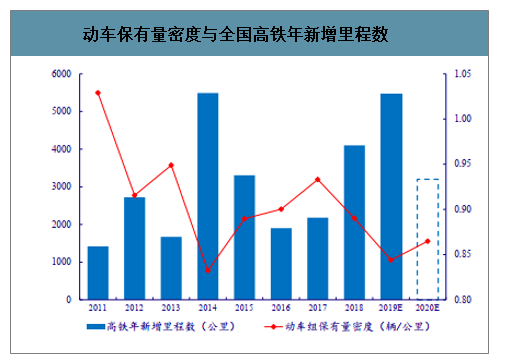

高鐵運營負荷較高,客運量增長將直接影響動車組需求量。受高鐵客運量持續穩定增長影響,高鐵運營負荷保持在高位。2018年高鐵列車平均客座率達74.6%,其中復興號列車的平均客座率為78.8%。由于鐵道線路設計與安全性的影響,目前運營線路大幅提速的可能性相對較低。因此,為滿足持續增長的高鐵客運需求,預計列車班次將有所增加,提升動車組需求。以動車組保有量密度(動車組保有量/高鐵總里程)為基礎測算,未來高鐵設備需求空間。動車保有量密度變動受到兩方面因素影響:1)新增線路的車輛密度;2)建成線路的車輛加密。從歷史數據來看,國內動車保有量密度保持在0.83-0.95輛/公里區間內波動。2014年,由于新線路的車輛密度相對較低,隨著大量高鐵新線路開通,動車保有量密度從0.95輛/公里下滑至0.83輛/公里。2014-2017年,由于新通車里程數相對較低,在運營線路加密的需求下,整體密度逐步增加至0.93輛/公里。2018-2019年,新增里程影響動車組密度,再度下滑至0.844輛/公里。

動車保有量密度與全國高鐵年新增里程數

數據來源:公開資料整理

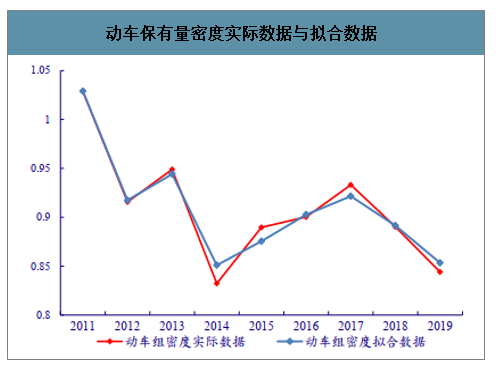

建立了模型對歷史數據進行了分析與擬合。模型假設,新通車線路的車輛密度逐步增加,通車后1-3年內的密度分別0.6輛/公里、0.8輛/公里、0.95輛/公里。

根據這一數據的擬合結果,與每年實際的保有量里程密度基本一致。其中需要強調的是,根據2018年的數據測算,2016年通車里程僅進行了一次加密(從0.6輛/公里提高至0.8輛/公里)。這主要由于動車網絡布局基本完善,新開通線路的客運需求相對較低,線路最終密度有下降。此外,由于2019年新通車里程數大幅增長,經擬合計算新線路密度預計低于0.5輛/公里。

動車保有量密度實際數據與擬合數據

數據來源:公開資料整理

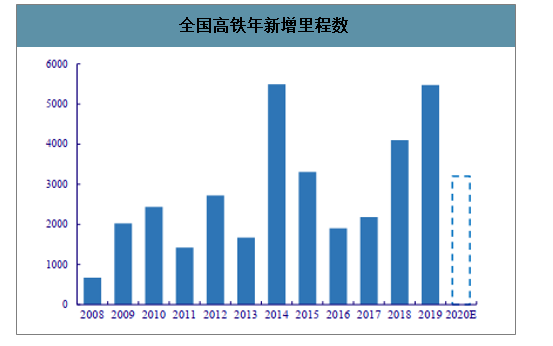

2019年鐵路通車里程大幅增長,預計2020年高鐵通車里程將超過3000公里。鐵路總公司在2019年初工作會議總結中指出,2019年計劃開通高鐵3200公里,實際新增高鐵歷程5474公里,遠超此前的計劃。根據梳理,目前在線路中,計劃在2020-2022年的通車高鐵在建項目合計超過7000公里,預計2020年高鐵通車里程將超過3000公里。

全國高鐵年新增里程數

數據來源:公開資料整理

2019年新通車里程快速增加影響了新線路的密度,預計這一狀況將在2020年得到改善。根據模型測算,2020年動車組保有量密度將達到為0.869輛/公里,對應動車組需求為434標準組。

新增動車組數量(標準組)

數據來源:公開資料整理

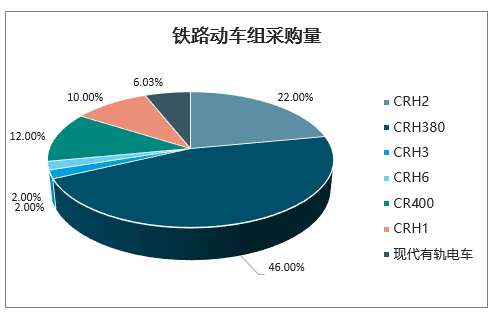

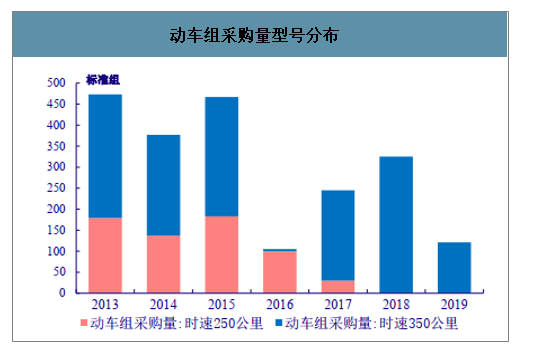

綜上所示,未來動車組采購與交付量將保持相對穩定,市場空間并不悲觀。從歷史數據來看,2019年新通車高鐵里程數接近2014年歷史高點。但受時速250公里動車組招標延后到影響,國內動車組預計交付量保持相對穩定。隨著時速250公里的動車組在2020年啟動招標,已建成鐵路的加密需求將影響2020年動車組交付量持續增長。此外,考慮到高鐵客運量快速增長的背景下,部分線路的密度仍有上行空間。即使未來通車里程數下降,預計加密需求將支撐動車組采購與交付量保持相對穩定。目前CRH380仍占主要地位,預計未來采購將以高速動車組復興號為主。2019年4月,我國運營的高鐵動車組列車中,和諧號CRH380共計1,484標準組,占比達46%,而于2017年啟動投產的復興號CR400目前共有373標準組,占比達12%。從2018、2019年的采購招標來看,鐵路總公司采購的均為時速350公里的復興號CR400列車。考慮到復興號各項性能指標更好,采購價格相對更低(約1.73億元/標準組),預計復興號未來將作為高速鐵路的主要采購產品,時速250公里動車組采購需求也將隨著CR300系列的認證完畢逐步釋放。

鐵路動車組采購量

數據來源:公開資料整理

動車組采購量型號分布

數據來源:公開資料整理

動力集中動車組(CR200J)落地也為動車組采購提供了增長契機。復興號CR200J型電力動車組是復興號系列中速度最低一級的產品,由中國國家鐵路集團有限公司和中國中車牽頭,中車唐山、浦鎮、青島四方、株洲等六家公司聯合研制的動力集中式列車。該車最高運營時速為160km/h,既可開行長途列車,也可開行短途和城際列車,目前已在京滬鐵路、滬昆鐵路滬杭段、蘭渝鐵路等若干條客運專線或客貨混線上投入運用。2019年至今國鐵集團共招標動集兩次,合計134組,平均單價約6300萬元/列。在客運品質提升的目標指引下,動集未來有望逐步形成對普通客車的存量替代,遠期采購招標量或將穩步增長。

2、維修收入:動車組提前進入大修期,預計維修業務大幅增長

目前,目前動車組檢修共有五個級別,其中一、二級修為低級修,多由鐵路路局負責,而三、四、五級修則屬于高級修,需在具備相應車型檢修資質的檢修單位進行。三級修主要對轉向架進行分解檢修,對制動、牽引、空調等系統進行性能測試和維護保養;四級修主要對動車組各系統進行分解檢修;五級修是對全車進行分解檢修,較大范圍更新零部件。隨著存量動車組的持續增長,維修服務市場具有良好發展前景。

動車組檢修標準

動車組 | ||||

維修等級 | 一、二級修 | 三級修 | 四級修 | 五級修 |

檢修標準 | 日常檢修 | 120萬公里或3年 | 240萬公里或6年 | 480萬公里或12年 |

價值量 | - | 約整車的價值的5% | 約整車價值的10% | 約整車價值的20% |

數據來源:公開資料整理

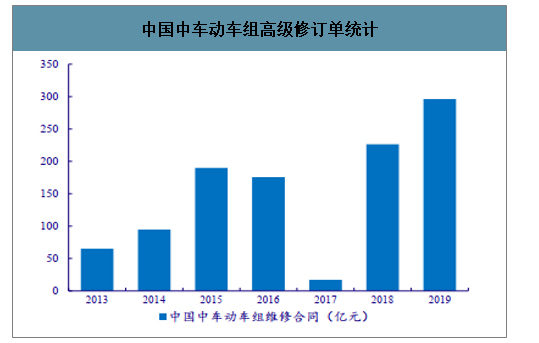

從整車廠商的報表來看,維修市場已提前進入了高增長期,未來將成為重要的業績支撐。2019年中國中車公布的鐵路裝備修理改裝業務收入達到381.58億元,同比增長15.7%,其中動車組維修收入大約在50-60%。據統計,2019年全部修理訂單達到401.7億元,其中動車組高級修訂單為303.2億元。從以上數據可以明顯看到,動車組高級修的訂單已進入高速增長期,未來將成為整車廠商的重要業績支撐。

中國中車動車組高級修訂單統計

數據來源:公開資料整理

維修市場提前進入高速增長期主要由于動車的高負荷運轉。動車組三、四、五級修的標準分別為3年/120公里、6年/240公里、12年/480公里,由于我國高鐵動車組保持高負荷運行,里程標準會先于時間標準達成。根據調查研究,按照目前的高鐵運營狀態,一般在2年動車組運行里程就已達到120萬公里,因此實際的高級修周期約為2、4、8年。基于上述情況,對于未來動車組維修市場空間進行了測算。模型具體假設如下:

1)時間起點:以每年新增加的動車組作為交付投產的節點計算,檢修按照三級修-四級修-三級修-五級修的修程進行,之后進入下一個循環。

2)維修周期:三級修2年,四級修4年,五級修8年。

3)價值量:三、四、五級修價值量占比分別為整車售價的5%、10%、20%。

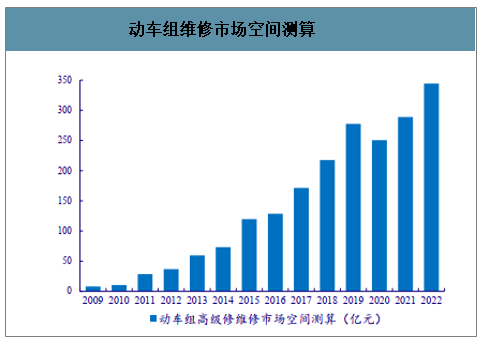

未來兩年動車組高級市場規模預計將突破250億元。根據模型測算,動車組四級修、五級修車輛于2018年快速增長,成為拉動維修市場的主要動能;2020-2021年市場規模將分別達到250、289億元,到2022年市場規模將超過340億元。盡管由于實際維修訂單根據各車的交付時點與運行狀況存在一定偏差,但從大趨勢來看,動車組高級修市場規模已步入新的階段,這與前述中國中車的高級修訂單趨勢相一致。

三、四、五級修動車組數量測算(標注組)

數據來源:公開資料整理

動車組維修市場空間測算

數據來源:公開資料整理

3、貨車機車:利用率提高影響短期采購,但看好遠期“公轉鐵”的拉動作用

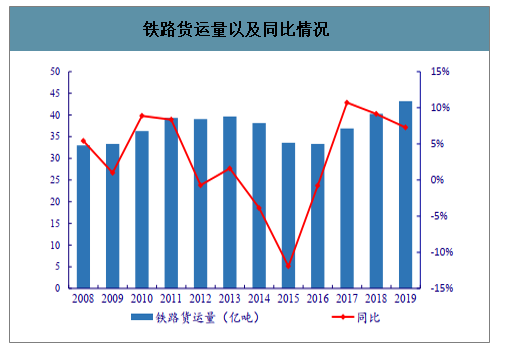

“公轉鐵”政策下,鐵路貨運量預計將保持快速增長。2017年起,為防治大氣污染,環保部開始大力推動“公轉鐵”。2018年7月鐵總公司發布《2018~2020年貨運增量行動方案》顯示,到2020年全國鐵路貨運量較2017年增長30%。2018年9月國務院發布《推進運輸結構調整三年行動計劃(2018-2020年)》,繼續強調到2020年全國貨物運輸結構明顯優化,全國鐵路貨運量與2017年相比增加11億噸(+30%)。

鐵路貨運量以及同比情況

數據來源:公開資料整理

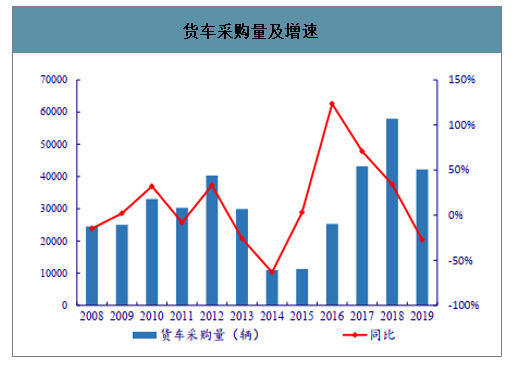

2019年鐵路貨運量穩定增長,預計2020年貨運量增速有望提升。2019年全國鐵路貨運量累計值達43.18億噸,同比增長7.3%;其中國家鐵路貨運量為34.40億噸,同比增長7.8%,圓滿完成2019年鐵總工作會提出的33.68億噸的目標。隨著《貨運增量行動方案》進入收官之年,從目前貨運量增長的進度來看,若要完成計劃目標,2020年鐵路貨運增速需超過11%。為確保順利完成行動計劃目標,政策力度可能加碼,鐵路貨運增速或將加速提升。貨車采購量與鐵路貨運量高度相關,2019增長略低于預期。2014-2016年鐵路貨運量由于公路運輸競爭持續下滑,貨車采購量額位于低谷,年均采購量不足2萬輛。2017年隨著鐵路貨運量回升,貨車采購量增長到4.3萬輛;2018年鐵路貨運量保持較快增長,貨車采購量同步達57,940輛,創下歷史新高。2019年,全國貨車采購量4.22萬輛,同比下降27%。一方面是由于2018年的采購基數較高,另一方面由于鐵路存量貨車運營效率提升,影響新采購需求。

貨車采購量及增速

數據來源:公開資料整理

貨車更新替換將確保遠期采購量保持穩定。截至2019年底,全國鐵路貨車擁有量達87.8萬輛,同比增長5.8%。隨著鐵路貨運計劃的推進,預計貨車擁有量仍將穩定增長。鐵路貨車的設計試用壽命為25年,在存量規模穩定增長的背景下,預計未來遠期每年更新替換需求將維持在3-4萬輛,更新替換將成為鐵路貨車需求的重要支撐。

全國機車采購量

數據來源:公開資料整理

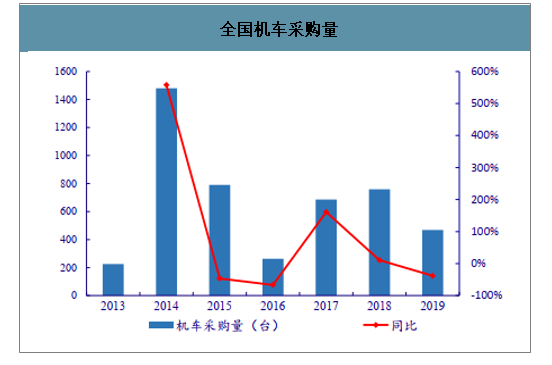

修程修制改革影響2019年機車采購量,預計未來影響將逐步減弱。2019年鐵路機車采購量469臺,低于此前預期。這主要由于貨運增長主要通過了提高機車使用效率而非增購機車。而修程修制的改革延長了部分機車的維修周期與使用壽命,也一定程度上影響了短期內機車的采購數量。但修程修制影響短期內較為明顯,相關需求只是延后而非消失,隨著時間的推進,相關車輛將繼續進行更新替換,預計2020年機車維修市場將保持較快增長。遠期來看,鐵路貨運增長是未來重要的大趨勢,貨車、機車需求存在提升空間。“公轉鐵”是國家交通運輸的重要發展戰略,相關的政策與配套設施也逐步推進,預計2020年的鐵路貨運目標有望得以實現,全年鐵路貨運增速實現兩位數增長。國內機車使用效率處于高位,隨著貨運量的進一步增加,提高貨車與機車數量將是主要手段。貨車、機車未來將具有較好的需求,采購量存在較高的提升空間。

4、更新替換:高負荷運營縮短客運車輛報廢周期,替換需求可能提前到來

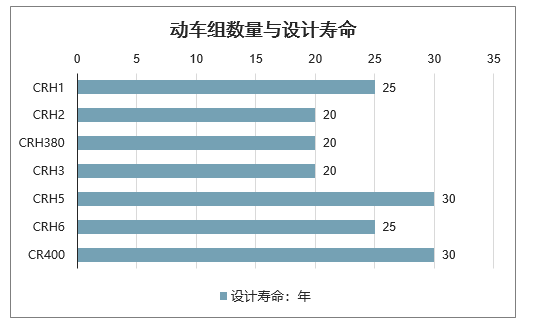

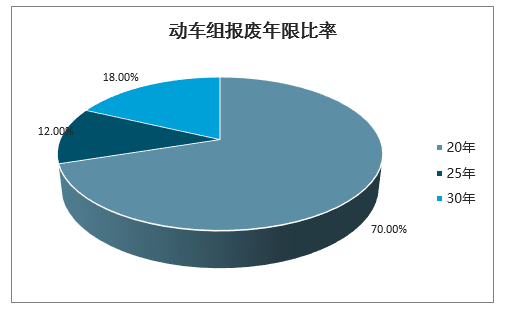

目前在運營的動車組中,絕大多數動車組設計壽命為20年。根據《動車組運用維修規程》披露的情況來看,各型號動車組的設計壽命不同,其中CRH2、CRH3以及CRH380為20年,CRH1與CRH6為25年,CRH5與我國自主研發的復興號CR400則為30年。而根據我國目前在運行的各類型動車組的型號比率來看,20年設計壽命的動車組數量占比達70%,其生命周期內將經歷1次五級修與2次四級修。

動車組數量與設計壽命

數據來源:公開資料整理

動車組報廢年限比率

數據來源:公開資料整理

車輛報廢周期可能提前到來。由于CRH2與CRH3型的動車組投放時間較早,首批投放于2006-2007年;而CRH380的首批投放則為2011年。根據時間測算,原本應于2026年-2031年逐步引來動車組替換需求。但從目前的狀況看,由于鐵路客運量維持快速增長趨勢,動車組運營負荷量保持在高負荷。在整體修理周期加快的背景下,原本的設計壽命內經歷的四級修與五級修將有所增加。

考慮到動車組對應安全性具有重大的要求,鐵總可能會加速車輛的更換,車輛原本20年的使用壽命可能會縮減至15年以內。我國第一輪動車組投產高峰期自2010年啟動,因此預計報廢的周期高點將于2020-2025期間提前到來,成為車輛采購重要的影響因素。

2008-2019年動車組交付情況

數據來源:公開資料整理

三、城市軌道高歌猛進,城際鐵路方興未艾

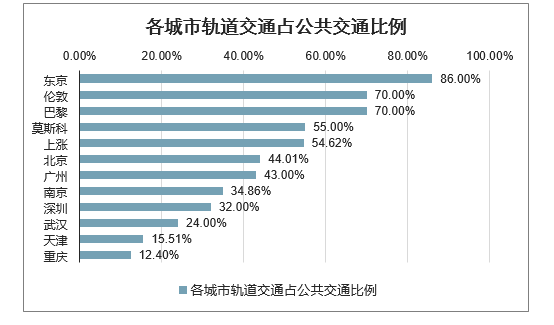

我國軌道交通占公共交通比例低于要國際城市。城軌出行是國際絕大部分都市最主要的公共交通方式,東京軌道交通占公共交通客運量達到86%,巴黎和倫敦達到了70%,我國的主要城市上海、北京軌交占公共交通出行比例目前僅為54.6%和44.0%,距離國際主要城市仍有較大提高空間。

各城市軌道交通占公共交通比例

數據來源:公開資料整理

一二線城市軌交密度(里程/面積)

數據來源:公開資料整理

我國大部分一二線城市軌交密度(里程/面積)遠低于國際水平。我國幾乎所有城市的城軌地理密度都落后于國際主要都市的城軌地理密度。紐約的城軌密度可達到0.47公里/平方公里,倫敦、東京、莫斯科的城軌密度分別為0.26、0.14、0.13公里/平方公里。而我國地理密度最高的城市上海密度為0.11公里/平方公里,北京僅為0.04公里/平方公里。從未來的規劃來看,我國一二線城市的軌交密度仍有較大提升空間。

城市軌道里程

數據來源:公開資料整理

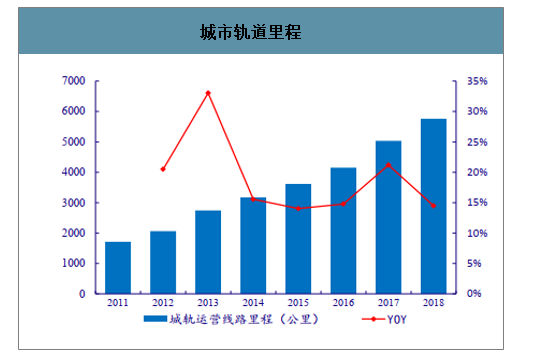

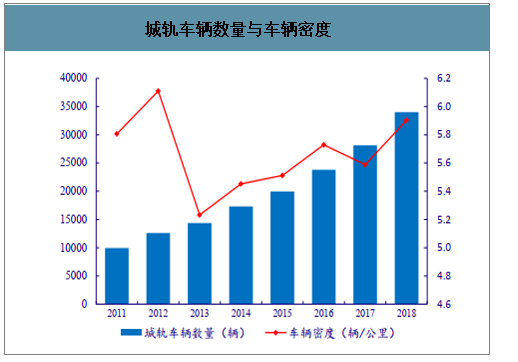

城市軌道里程保持快速增長,未來空間廣闊。2018年城市軌道運營里程達到了5761.4公里,同比增長14.9%;2019年運營里程達到6,730.3公里,同比增長16.8%,保持較快增長趨勢。2014年至今,城軌運營里程增速基本維持在15%-20%之間,整體景氣度持續向好。截至2018年底,我國在建的城軌線路總規模6374公里,規劃的城軌線路總長7611公里。從在建和規劃項目來看,預計未來城市軌道里程可以保持兩位數以上的增長速度。城軌車輛與里程數密切相關,且密度持續提升。根據交通部發布的城市軌道交通運營車輛的數據來看,整體軌道里程數呈同步增長。且伴隨著車輛信號系統的提升以及負荷量增加,城軌車輛密度自2013年起持續提升,已達到5.9輛/公里。遠期來看,按照目前在建和規劃的線路測算,假設車輛密度保持不變的情況下,我國未來城軌車輛將超過11.6萬輛,較2018年底的3.4萬輛尚有240%的增長空間。

城軌車輛數量與車輛密度

數據來源:公開資料整理

城際、市域鐵路發展方興未艾,未來發展潛力巨大。2019年,中共中央、國務院印發了《交通強國建設綱要》,提出分兩個階段推進交通強國建設。到2035年基本形成“全國123出行交通圈”(都市區1小時通勤、城市群2小時通達、全國主要城市3小時覆蓋)和“全球123快貨物流圈”(國內1天送達、周邊國家2天送達、全球主要城市3天送達);到本世紀中葉全面建成人民滿意、保障有力、世界前列的交通強國。為了實現兩個“123交通”目標,需要融合發展干線、城際、市域、城軌等多維度交通,打造城市群一體化網絡。目前,干線投資保持較高規模強度,城市軌道交通實現高速增長,城際、市域將勢必成為發展重點。城際鐵路作為打通區域化經濟的重要樞紐,已成為“新基建”的重點目標。我國經濟步入高質量發展階段,珠三角、長三角以及京津冀等區域經濟一體化發展成為目前重要戰略方向。在干線基本完成的背景下,區域內部的連接需要通過市域和城際鐵路來完善。以長三角中心的上海為例,根據“上海2035”規劃,未來將形成市區線、城際線、局域線“三個1000公里”的軌道交通網絡。根據此前央視的新聞報道,“新基建”中也包括了城際軌道交通,這側面反映了國家對城際鐵路高層次定位。長三角、珠三角、京津冀、山東半島、成渝平原等地區將成為城際鐵路發展的重要市場,為軌道交通開辟重要的增量空間。建設主導權和運營權加速下放,城際鐵路“公交化運營”將逐步提速。由于城際鐵路涉及跨區域建設,此前原本由國家鐵道部主導工程建設。2011年,國家發改委提出城際軌道交通以地方為主投資建設,建設主導權逐步從由中國鐵路總公司逐漸過渡到地方政府和社會資本,國家鐵路總公司的參股比率相對下降。

2019年國務院辦公廳印發《交通運輸領域中央與地方財政事權和支出責任劃分改革方案》提出,城際鐵路、市域(郊)鐵路、支線鐵路、鐵路專用線的建設、養護、管理、運營等具體執行事項,由地方實施或由地方委托中央企業實施。近年來城際鐵路主導權的改革仍在推進,此《方案》對未來方向進一步加以明確。隨著鐵路總公司的改革的逐步落地,在公司化結構框架下,便于鐵總與地方政府的深化合作,未來城際鐵路的項目審批、建設或將提速。另一方面,目前我國建成的城際鐵路委托國鐵運營,與城市地鐵相比檢票、發車時間、換乘仍相對不變,便利性有待提高。2019年3月29日,廣州地鐵宣布將承接珠三角四條城際鐵路運營管理,構建“一張網、一張票、一串城”的粵港澳大灣區軌道交通運營模式,這是繼溫州S1市域鐵路之后,首次地方完全自主按照城軌模式運營城際鐵路,有助于實現城際鐵路的公交化、高密度運營,將為未來城際鐵路的運營管理作為示范,城際鐵路的改革或將提速。互聯互通將成為打通多層級軌道交通、構建一體化網絡運作重要的課題。我國目前軌道交通包含形成了鐵路干線、城際市域、城軌地鐵等多種層級,但各層級運營和管理存在較大差異,區域一體化網絡的構建任重而道遠。以鐵路發發展較早的日本為例,JR、私鐵、地下鐵等各類型的鐵路形成了較好的連接,實現了互聯互通,構建成完善的鐵路網絡,提高出行效率。因此,在交通強國的戰略指引下,伴隨著城際鐵路公交化運營的逐步推進,我國也正在加速對互聯互通的嘗試。重慶已啟動地鐵互聯互通國家示范工程項目,相關技術應用也在逐步擴散。

中國城市軌道交通正在向著規模化、結構網絡化、制式多樣化、裝備智能化方向發展。城市軌道交通要實現高質量發展,要在自主創新創優工作中,牢牢把握信息化、數字化、智能化、智慧化方向,發展智能系統,建設智慧城軌。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國熱重分析儀(TGA)行業產業鏈、市場規模及發展趨勢分析:新材料國產化提速催生高精度需求,熱重分析儀加速向行業專用平臺轉型[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中國離子交換樹脂行業產業鏈、市場規模、進出口情況、競爭格局及未來展望:離子交換樹脂出口量增速為2.21%,海外需求保持穩健增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國多功能電動護理床行業發展背景、產業鏈、產需量、市場規模、競爭格局、發展趨勢:老齡化剛需凸顯,市場需求持續擴容[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國兒童汽車安全座椅行業市場規模、競爭格局、重點企業經營情況及品牌排名分析:本土企業占據主導地位,外資仍具備一定的競爭力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年年中國熱機械分析儀(TMA)行業概述、產業鏈圖譜、市場規模及重點企業產品分析:國產替代加速突破,行業邁向高端化智能化新階段[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)