復合肥屬于化肥產業鏈后端,直接對接農資及下游生產企業。化肥產業 鏈上游為煤炭、磷礦石、鉀礦石、硫磺等化工原材料,通過反應得到合 成氨、光鹵石等中間產品,進而合成鉀肥、氮肥、磷肥三大單質肥。這 些單質肥既可單獨使用,也可進一步加工制成復合肥,最后通過直銷或 經銷的方式供應給終端農戶。

一、復合肥行業進出口情況

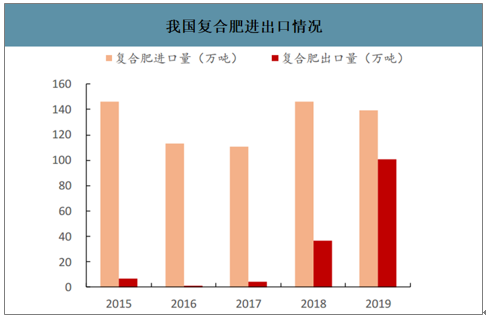

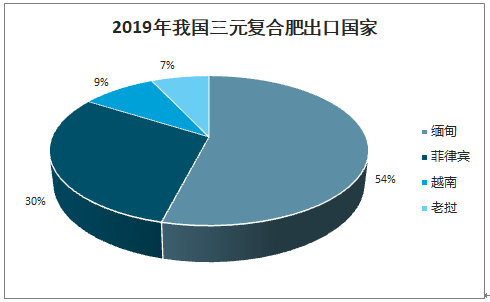

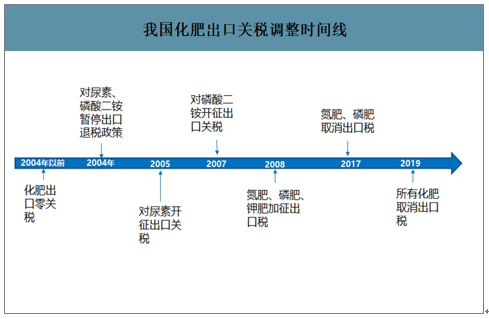

出口關稅取消有利于化解國內供給壓力。2015 年以來,隨著化肥行業各 項優惠政策相繼取消,以及增值稅的重新征收,都使得化肥企業成本大 幅增加。為緩解國內化肥行業供給過剩、虧損面加大的情況,近兩年我 國連續放寬化肥出口政策,2018 年將三元復合肥出口關稅稅率從價征收 20%下降到從量定額 100 元/噸,2019 年進一步取消三元復合肥出口關 稅。在關稅利好下,2018 年我國復合肥出口量開始大幅增長,2019 年全年出口復合肥 100.8 萬噸,其中三元復合肥 67.6 萬噸,出口地集中在 緬甸、菲律賓、越南、老撾等東南亞國家。

我國復合肥進出口情況

數據來源:公開資料整理

2019 年我國三元復合肥出口國家

數據來源:公開資料整理

我國化肥出口關稅調整時間線

數據來源:公開資料整理

二、復合肥行業退出及新增產能

優惠政策逐步取消,促進行業減量增效。自1994年以來,我國陸續對化肥生產流通環節實施優惠政策,包括國家免稅、優惠運價、優惠電價、優惠氣價等措施。在政策利好下,我國化肥行業發展迅猛,由于行業入門門檻較低,行業過剩情況逐步顯現,同時,化肥過量、盲目使用的現象也帶來了成本的增加和環境的污染。2015年開始,國家逐漸取消對化肥企業的優惠政策,并制定《到2020年化肥使用量零增長行動方案》。2018年11月,農業農村部在廣西南寧召開全國果菜茶綠色發展暨化肥農藥減量增效經驗交流會,在發展目標上,力爭到2020年化肥使用量實現負增長。

我國化肥行業相關調控政策

時間 | 政策 | 類型 |

2015年1月 | 化肥運費執行標準由2號運價改為4號運價,但仍保留免征鐵路建設基金 | 取消運輸優惠 |

2015年4月 | 國家發改委逐步取消化肥生產電價優惠,到2016年4月優惠電價全部取消 | 取消能源優惠 |

2015年8月 | 財政部公布《關于對化肥恢復征收增值稅政策的通知》,自9月起,對納稅人銷售和進口化肥統一按13%稅率征收增值稅。 | 取消稅收優惠 |

2015年9月 | 原農業部出臺《到2020年化肥使用量零增長行動方案》 | 化肥減量提效 |

2016年8月 | 交通運輸部、公安部下發《超限運輸車輛行駛公路管理規定》,化肥運價成本漲30~50元/噸 | 增加運輸成本 |

2016年11月 | 國家發改委公布《國家發展改革委關于推進化肥用氣價格改革的通知》,自11月起全面放開化肥用氣價格 | 取消能源優惠 |

2016年11月 | 烏魯木齊鐵路局指出取消化肥優惠政策,出局各貨運中心自主議價權限為15%;呼和浩特鐵路局將化肥運價上浮0.01元/公里 | 取消運輸優惠 |

2017年7月 | 化肥增值稅稅率由13%降到11% | 減少稅收壓力 |

2018年1月 | 中國第一部單行綠色稅法《環境保護稅法》開始實施 | 環保政策 |

2018年5月 | 化肥增值稅稅率從11%下調為10%,陸路、水路等運輸服務的增稅稅率也下調至10% | 減少稅收壓力 |

2018年8月 | 《土壤污染防治法》出臺 | 環保政策 |

2018年11月 | 農業農村部:力爭2020年化肥農藥使用量實現負增長 | 化肥減量提效 |

2019年2月 | 明確提出開展農業節肥節藥行動,實現化肥農藥使用量負增長 | 化肥減量提效 |

2019年5月 | 《長江“三磷”專項排查整治行動實施方案》出臺,將開展為期兩年的磷礦、磷肥和含磷農藥制造等的“三磷”專項排查整治行動 | 環保政策 |

數據來源:公開資料整理

關停的企業以老舊產能為主,投產時間多為2005年和2011年左右,且規模均在100萬噸/年以下。2019年以前退出產能集中在我國復合肥大省山東,而2019年在響水“3•21”事故的影響下,江蘇地區復合肥退出產能增多。

2017年以來我國復合肥退出產能

關停時間 | 企業 | 產能(萬噸/年) | 地區 |

2017年 | 江蘇瑞和 | 30 | 江蘇 |

安徽紅四方 | 25 | 安徽 | |

合肥四方 | 60 | 安徽 | |

2018年 | 山東常林 | 100 | 山東 |

天津晶昱 | 60 | 天津 | |

科比斯鎮江肥業 | 30 | 天津 | |

山東福瑞 | 45 | 山東 | |

谷豐源 | 60 | 山東 | |

江西六國 | 100 | 江西 | |

壽光聯盟 | 30 | 山東 | |

中原大化 | 40 | 河南 | |

江蘇恒盛 | 15 | 江蘇 | |

2019年 | 紅日阿康 | 100 | 山東 |

阿波羅 | 70 | 江蘇 | |

石家莊雙聯 | 100 | 河北 | |

中化涪陵 | 60 | 重慶 | |

江蘇中東 | 100 | 江蘇 | |

中農新肥 | 80 | 江蘇 | |

河南心連心 | 50 | 河南 |

數據來源:公開資料整理

未來兩年新增產能有限,以第二梯隊企業和地方性企業為主。2020-2021年我國復合肥預計新增產能385萬噸,僅占2019年全國產能的2.3%,對供給端沖擊有限。擴產主力一方面為產能200萬噸/年左右的第二梯隊企業,通過擴產繼續做大做強,如寧國司爾特、安徽紅四方等;另一方面以地方型新興企業為主,產能規模普遍較小。

我國復合肥預計新增產能

企業 | 產能(萬噸/年) | 地區 | 預計投產時間 |

內蒙古通四方 | 70 | 內蒙古 | 2020 |

寧國司爾特 | 65 | 安徽 | 2020 |

安徽紅四方 | 60 | 安徽 | 2020 |

吉林隆源 | 40 | 吉林 | 2020 |

茂施 | 30 | 安徽 | 2020 |

天瑞豐收 | 20 | 江西 | 2020 |

安徽昊源 | 20 | 安徽 | 2020 |

阿波羅 | 20 | 江蘇 | 2020 |

四川龍蟒 | 15 | 四川 | 2020 |

石家莊雙聯 | 60 | 河北 | 2021 |

數據來源:公開資料整理

三、復合肥行業成本構成

三大單質肥構成復合肥主要成本。廣義上復合肥是由氮磷鉀三種物質通 過物理混合或化學反應形成,其成本主要取決于三大單質肥的價格。生產 1 噸復合肥約需要 0.34 噸磷酸一銨、0.25 噸氯化 鉀、0.24 噸尿素,原材料成本占總成本的九成以上。

復合肥成本構成

數據來源:公開資料整理

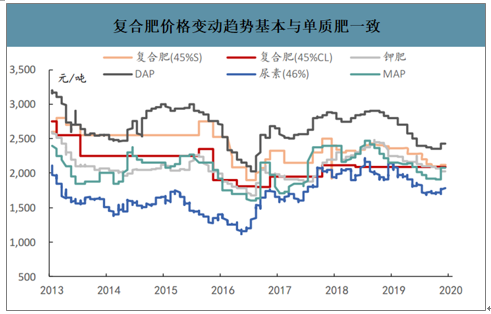

復合肥價格波動幅度小于單質肥。歷史上復合肥與單質肥的價格同向波 動,且復合肥價格調整的幅度較小。造成這種現象主要有三大原因:1)復合肥技術壁壘不高,國內生產廠家眾多,市場競爭激烈擠壓了價格 上漲的空間;2)復合肥設備投資小,廠家折舊和退出成本較低,一旦 價格跌破成本線,小產能即可減產或停產,避免市場價格進一步下探; 3)近兩年單質肥在環保壓力下退出產能較多,導致價格波動幅度大, 而復合肥靠近終端,廠家難以把原料漲價直接傳導至下游,導致復合肥 價格波動較為平緩。

受益于單質肥價格下滑,復合肥利潤空間擴大。復合肥 90% 左右的成本由單質肥決定,2019 年以來,我國鉀肥價格下跌 13.7%,磷 酸二銨價格下跌 19.6%,尿素價格下跌 11.6%,顯著降低了復合肥的生 產成本。而且由于復合肥貼近消費端,品牌溢價與渠道鋪設使得復合肥 廠家對于終端農戶具備一定的定價能力,產品銷售價格波動較小,使得 復合肥盈利能力大幅提升。2020 年年初至今,復合肥價差由 691 元/噸 擴大到 760 元/噸,漲幅高達 10%。

復合肥價格變動趨勢基本與單質肥一致

數據來源:公開資料整理

尿素開工率(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國復合肥產業運營現狀及投資規劃分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國復合肥行業市場全景調查及投資潛力研究報告

《2026-2032年中國復合肥行業市場全景調查及投資潛力研究報告》共十六章,包含中國復合肥優點生產公司競爭力及關鍵性數據分析,2026-2032年中國復合肥行業投資未來分析,2026-2032年中國復合肥行業投資策略規劃指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢