一、充電樁的概念及模式

充電樁其功能類似于加油站里面的加油機,可以固定在地面或墻壁,安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區(qū)停車場或充電站內(nèi),可以根據(jù)不同的電壓等級為各種型號的電動汽車充電。充電樁的輸入端與交流電網(wǎng)直接連接,輸出端都裝有充電插頭用于為電動汽車充電。充電樁一般提供常規(guī)充電和快速充電兩種充電方式,人們可以使用特定的充電卡在充電樁提供的人機交互操作界面上刷卡使用,進行相應(yīng)的充電方式、充電時間、費用數(shù)據(jù)打印等操作,充電樁顯示屏能顯示充電量、費用、充電時間等數(shù)據(jù)。

充電樁,作為電動汽車(EV)充電的設(shè)備,是傳統(tǒng)加油站及氣體泵的替代品。電動汽車充電樁主要由樁體、電氣模塊、計量模塊等部分組成。一般具有電能計量、計費、通信、控制等功能。

充電樁全產(chǎn)業(yè)鏈涉及到上游充電樁及充電站建設(shè)及運營所需設(shè)備的生產(chǎn)商,包括充電樁和充電站的殼體、底座、線纜等主要材料供應(yīng)企業(yè)和充電設(shè)備生產(chǎn)商;充電樁產(chǎn)業(yè)鏈的中游為充電運營商,負責(zé)新時期充電樁的運營;充電樁下游的整體解決方案商,能夠統(tǒng)籌上下游及客戶需求,合理布提供整體的運營方案。

充電運營的基本盈利主要包括服務(wù)費、電力差價、增值服務(wù)和國家補貼四部分。據(jù)2019年充電聯(lián)盟年度工作會議表示地方政府的補貼將由新能源汽車轉(zhuǎn)向充電基礎(chǔ)設(shè)施,四部委要求地方政府出臺詳細的實施辦法。

由此可見國家對充電樁行業(yè)的補貼力度將會有所加大。但服務(wù)費和電價都受到國家指導(dǎo),無法自由定價。車位經(jīng)營、安保維護、網(wǎng)絡(luò)WIFI等增值服務(wù),仍處于不斷探索階段。

目前有四種建設(shè)運營模式:政府主導(dǎo)、企業(yè)主導(dǎo)、混合模式、眾籌模式。

充電樁建設(shè)四種運營模式比較

模式 | 特點 | 優(yōu)點 | 缺點 |

政府主導(dǎo) | 政府投資、政府運營 | 有序集約化發(fā)展 | 運營效率低,不利于大規(guī)模運營 |

企業(yè)主導(dǎo) | 與電動車銷售配套 | 資金充裕,管理有效 | 容易導(dǎo)致市場無序發(fā)展與個關(guān)領(lǐng)域協(xié)調(diào)性不足 |

混合模式 | 政府提供需求、企業(yè)負責(zé)建設(shè) | 互補性強,運營效率高,避免無序發(fā)展 | 受政策影響大 |

眾籌模式 | 企業(yè)發(fā)布信息,一個或多個修煉實際控股 | 社會力量參與度高,注重用戶體驗多方共贏 | 容易被模仿,市場容易出現(xiàn)無序狀態(tài),模式是否健康有待考證。 |

數(shù)據(jù)來源:公開資料整理

對充電樁企業(yè)而言,積極布樁依然是最按部就班的選擇。而除了新建設(shè)施,現(xiàn)在企業(yè)的競爭也有部分轉(zhuǎn)移到了云平臺等解決方案上。競爭之外,更多運營商開始強調(diào)“開放共享”。

近年來,充電樁隨著新能源概念的提出,進入高速發(fā)展階段。早在前幾年,就有消息傳出充電樁將加入互聯(lián)網(wǎng)模式,進入“互聯(lián)互通”時代,不同企業(yè)的產(chǎn)品之間可以實現(xiàn)共用。經(jīng)過幾年的發(fā)展,這一概念愈發(fā)深入人心,得到許多企業(yè)的自發(fā)主動參與。國內(nèi)許多大型充電樁運營商和制造商都開始開放平臺,接入其他友商的充電樁,提供運營服務(wù)。例如,國家電網(wǎng)與普天、特來電、萬幫等17家企業(yè)完成互聯(lián)互通測試,積極探索建立互聯(lián)互通商業(yè)運營模式。

不利因素

1 | 充電樁使用率低 | 不管是相關(guān)政府部門還是民間資本,都在大力發(fā)展充電樁。目前的情況是,一邊車主大喊著“無處充電”,一邊則是充電樁數(shù)量的不斷增加,而在這其中,凸顯出的問題是充電樁使用率低。 |

2 | )充電設(shè)施布局落點難 | 安裝一個充電樁需要協(xié)調(diào)的部委主體非常多,各種訴求、各種利益相互交織。應(yīng)有一些方案來解決這些問題,尤其是城市基礎(chǔ)設(shè)施發(fā)展規(guī)劃方面,應(yīng)著重從法律、規(guī)劃上加以落實。 |

3 | 用戶體驗差 | 移動互聯(lián)網(wǎng)時代,用戶都講究使用體驗。目前,各充電樁平臺都有自己的App,但幾乎每個App都只能找尋自家的充電樁,沒有互聯(lián)互通。即使車主發(fā)現(xiàn)充電樁,還得先安裝其App并注冊登錄才能解鎖槍,而支付方式也多種多樣,有的平臺支持支付寶、微信支付和銀聯(lián),有的平臺需要事先辦好該平臺的消費卡。 |

數(shù)據(jù)來源:公開資料整理

二、國內(nèi)外進入加速建設(shè)期,分布與新能源車保有量正相關(guān)

(一)、中國:充電樁建設(shè)加速,集中于東部地區(qū)

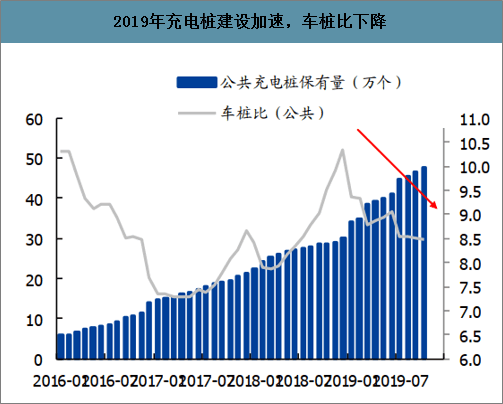

1、2019年充電樁建設(shè)加速,車樁比下降,但單樁充電量基本穩(wěn)定,運營效率提升

2014年5月,國網(wǎng)開放充換電運營設(shè)施市場,民間資本開始進入充電樁運營領(lǐng)域,數(shù)百家充電樁運營公司成立。從2015年下半年開始,中央和地方政府出臺多項包括補貼在內(nèi)的政策支持充電樁建設(shè),加大運營商跑馬圈地?zé)崆椤?/p>

但由于前期新能源汽車保有量較少,搶地建樁導(dǎo)致布樁不合理、充電樁質(zhì)量參差不齊,壞樁較多以及運維服務(wù)不足導(dǎo)致被燃油車占位等因素導(dǎo)致充電樁利用率較低,出現(xiàn)普遍性的虧損,資本熱情減退并開始退出。

2017年充電樁建設(shè)增速放緩,在新能源汽車銷量維持高增的情況下,車樁比缺口從2017年下半年開始擴大,2018年車樁比進一步攀升。

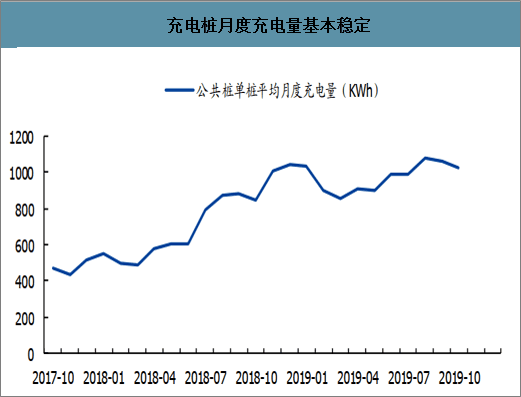

在上一輪洗牌下剩下的運營商2019年開始加速充電樁建設(shè),月度新增充電樁數(shù)從2018年的0.71萬個/月增加至2019年的1.80萬個/月,公共車樁比明顯下降,從2018年12月的10.34下降至2019年12月的8.34。但與此同時,單樁月度充電量基本穩(wěn)定,僅從2018年12月的1044Kwh/月小幅升至2019年12月的1155Kwh/月,顯示整體新能源車行業(yè)運營效率有所提升。

2019年充電樁建設(shè)加速(單位:臺)

數(shù)據(jù)來源:公開資料整理

2019年充電樁建設(shè)加速,車樁比下降

數(shù)據(jù)來源:公開資料整理

充電樁月度充電量基本穩(wěn)定

數(shù)據(jù)來源:公開資料整理

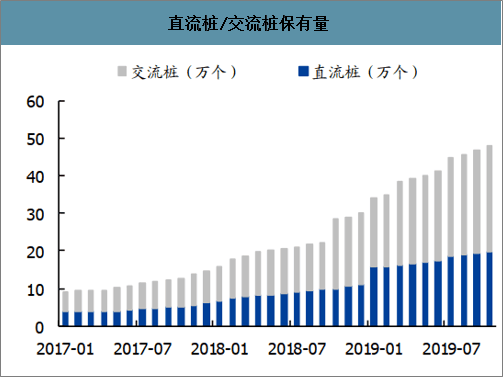

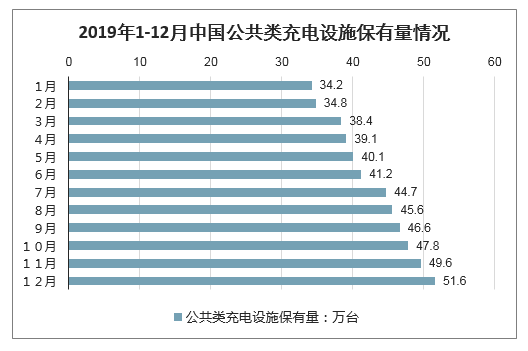

智研咨詢發(fā)布的《2020-2026年中國汽車行業(yè)市場前景規(guī)劃及投資趨勢分析報告》顯示:截止2019年12月,充電樁保有量增長至51.6萬個,較2018年12月增加21.6萬個,其中直流樁/交流樁分別為21.5/30.1萬個,直流樁占比約42%,比例保持相對穩(wěn)定。

直流樁/交流樁保有量

數(shù)據(jù)來源:公開資料整理

直流樁/交流樁占比

數(shù)據(jù)來源:公開資料整理

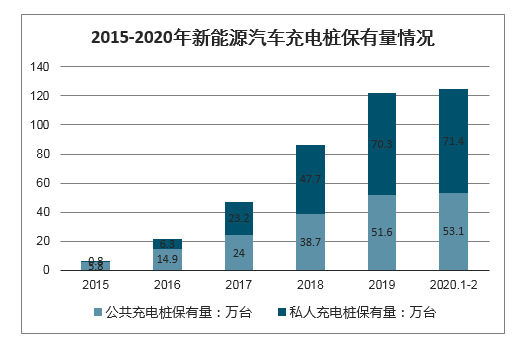

截至2019年12月底,全國充電基礎(chǔ)設(shè)施累計數(shù)量為121.9萬臺,其中,公共充電樁數(shù)量為51.6萬臺,私人充電樁數(shù)量為70.3萬臺。2020年1-2月,全國充電基礎(chǔ)設(shè)施增量為2.6萬臺,其中公共充電樁增加1.5萬臺,私人充電樁增加1.1萬臺。

2015-2020年新能源汽車充電樁保有量情況

數(shù)據(jù)來源:公開資料整理

截至2019年12月,充電聯(lián)盟內(nèi)成員單位總計上報公共類充電樁51.6萬臺,其中交流充電樁30.1萬臺、直流充電樁21.5萬臺、交直流一體充電樁488臺。2019年12月較2019年11月公共類充電樁增加2.1萬臺,2019年12月同比增長55.9%。

2019年1-12月中國公共類充電設(shè)施保有量情況

數(shù)據(jù)來源:公開資料整理

通過聯(lián)盟內(nèi)成員整車企業(yè)采樣約103.6萬輛車的車樁相隨信息,其中未隨車配建充電設(shè)施33.37萬臺。

累計來看,截至2019年12月,全國公共充電樁和私人充電樁總計保有量為121.9萬臺,同比增長50.8%,新能源汽車累計銷量達420萬輛,車樁比達到3.4:1,經(jīng)過兩年的調(diào)整,充電樁市場正在加快復(fù)蘇。整體來看,我國公共充電基礎(chǔ)設(shè)施保有量呈現(xiàn)逐月穩(wěn)步增長。

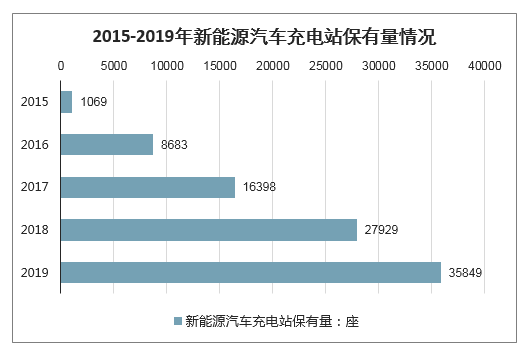

充電樁保有量不斷提升的同時,充電站的數(shù)量也在不斷增長。根據(jù)中國電動汽車充電基礎(chǔ)設(shè)施促進聯(lián)盟發(fā)布數(shù)據(jù),我國充電站保有量已經(jīng)從2015年的1069座增加至2019年的35849座。

2015-2019年新能源汽車充電站保有量情況

數(shù)據(jù)來源:公開資料整理

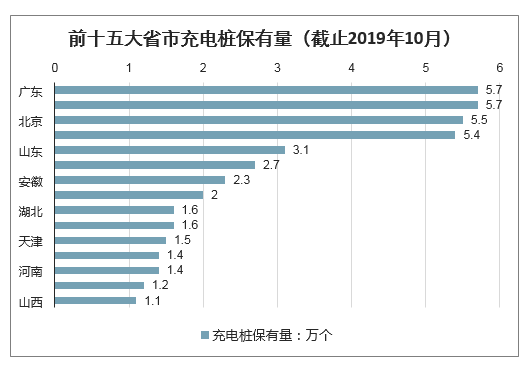

2、地域上,充電樁保有量主要集中于東部省市

廣東、江蘇、北京、上海四省市截止2019年10月保有量均在5萬個以上,從總量上占比均在10%以上。前五大省市充電樁保有量占比55.3%,前十五省市保有量占比88.4%。

前十五大省市充電樁保有量(截止2019年10月)

數(shù)據(jù)來源:公開資料整理

前十五大省市充電樁保有量占比(截止2019年10月)

數(shù)據(jù)來源:公開資料整理

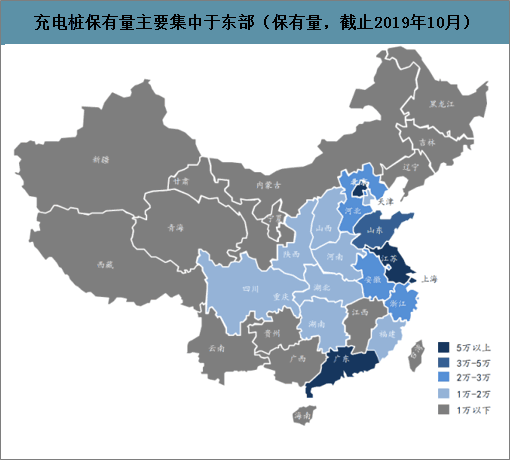

充電樁保有量主要集中于東部(保有量,截止2019年10月)

數(shù)據(jù)來源:公開資料整理

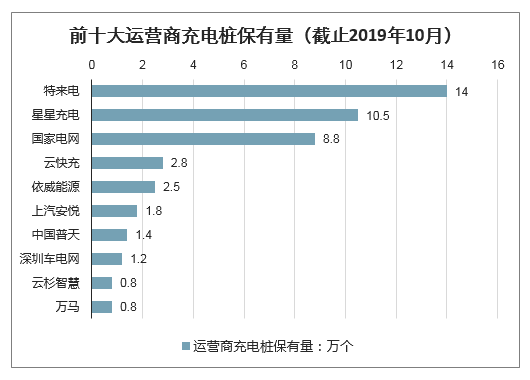

3、運營市場集中度高,特來電遙遙領(lǐng)先

截止2019年10月,全國規(guī)模化運營廠商(充電樁保有量≥1000個)22家,占充電樁保有量99.5%。前三大分別為特來電、星星充電和國家電網(wǎng),保有量33.3萬個,占比69.6%,前十大保有量44.4萬個,占比93.0%。其中特來電(特銳德子公司)是國內(nèi)最大的充電樁運營公司,市占率領(lǐng)先于同行,公共樁占比29%。

前十大運營商充電樁保有量(截止2019年10月)

數(shù)據(jù)來源:公開資料整理

前十大運營商充電樁保有量占比(截止2019年10月)

數(shù)據(jù)來源:公開資料整理

(二)、全球:充電樁分布與新能源車保有量一致

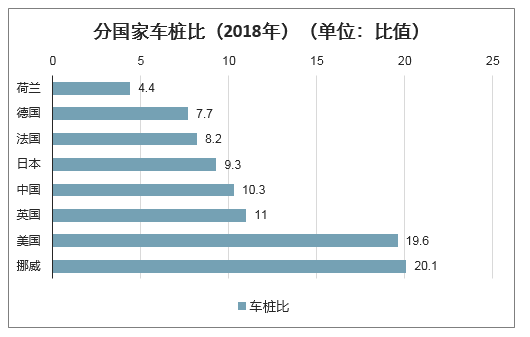

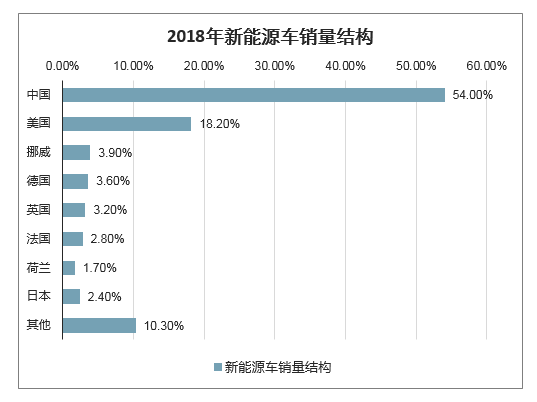

1、從全球來看,以國別劃分,充電樁保有量分布與新能源汽車保有量較為一致

2018年末全球充電樁保有量約53.9萬個,其中中國最高,充電樁保有量占比約51%,快充樁比例更高,達78%;其次為美國,占比約10%,歐洲五國(荷蘭、德國、法國、英國、挪威)占比約22%;充電樁保有量分布與新能源汽車保有量較為一致。由于中國新能源汽車保有量最高,雖然充電樁保有量絕對額領(lǐng)先,但整體車樁比仍高于荷蘭、國、法國、日本等國,美國、挪威兩國車樁比顯著高于其他國家,充電樁建設(shè)進度相對落后。

充電樁分國家保有量(2018年)

數(shù)據(jù)來源:公開資料整理

分國家車樁比(2018年)(單位:比值)

數(shù)據(jù)來源:公開資料整理

充電樁分國家保有量占比(2018年)

數(shù)據(jù)來源:公開資料整理

2018年新能源車銷量結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2、從廠商來看,充電樁運營商主要有獨立運營商、電力公司和車企三類

獨立運營商跑馬圈地,建設(shè)規(guī)劃最為激進,如Chargepoint(美國充電樁運營商)、EVBox(荷蘭充電樁制造商)目標(biāo)到2025年在全球充電樁保有量分別達到250萬/100萬個,而目前兩者的充電樁保有量僅10.4/8.5萬個。

電力公司以公共服務(wù)為主,建設(shè)規(guī)劃中規(guī)中矩,各國電力公司如Enel(意大利國家電力公司)、EDF(法國電力集團)、SCE(南加州愛迪生電力公司)、Iberdrola(西班牙電力公司)、SGCC(中國國網(wǎng))、SCPG(中國南網(wǎng))、NG(英國國家電網(wǎng))等均參與充電網(wǎng)運營布局。

車企以配套自身車型以及加快充電基礎(chǔ)設(shè)施完善目的為主,如SAIC(上汽)、Tesla(特斯拉)、EA(大眾旗下)、Ionity(戴姆勒、寶馬、大眾、福特合資)等均進入充電樁運營領(lǐng)域,但建設(shè)規(guī)劃絕對量相對較少

全球主要充電樁運營廠商充電樁建設(shè)規(guī)劃

數(shù)據(jù)來源:公開資料整理

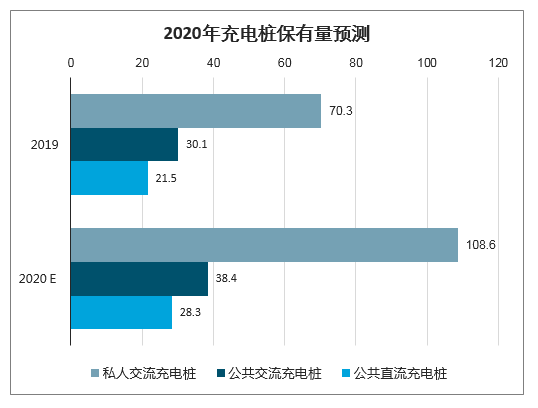

三、2020充電樁數(shù)量預(yù)測

根據(jù)中國電動汽車充電基礎(chǔ)設(shè)施促進聯(lián)盟預(yù)測,2020年將新增公共充電樁15.6萬臺,公共充電樁保有量將達到66.7萬臺;新增私人充電樁37.3萬臺,私人充電樁數(shù)量將達到107.6萬臺。

2020年充電樁保有量預(yù)測

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電動自行車充電樁行業(yè)市場全景調(diào)研及發(fā)展前景研判報告

《2026-2032年中國電動自行車充電樁行業(yè)市場全景調(diào)研及發(fā)展前景研判報告》共八章,包含中國電動自行車充電樁產(chǎn)業(yè)鏈全景及產(chǎn)業(yè)鏈布局狀況研究,中國電動自行車充電樁行業(yè)重點企業(yè)布局案例研究,中國電動自行車充電樁行業(yè)市場及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢