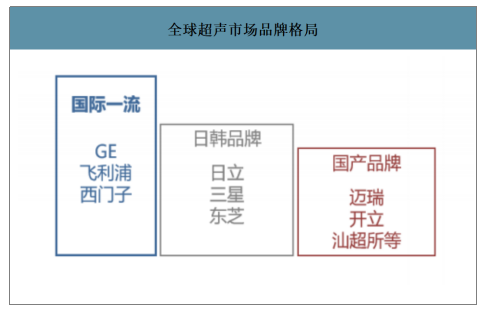

目前的全球超聲市場中,歐美系大廠占據了高端市場,日韓系產品主推中端市場,而國內的大量企業則供應了低端超聲市場。但是,國內優秀的超聲企業正在不斷追趕并打破國際的大廠的壟斷,推出了多款中高端、高端醫學超聲設備。

在過去國內的超聲市場仍在一定程度上依賴進口,特別是高端超聲市場,設備進口數量和單價持續提高。原因在于過去市場缺少高端的國產品牌;另一方面則在于很多醫院對進口品牌抱有“迷信”態度,對國產品牌抱有天然的抵觸情緒。但是隨著國產高端超聲逐步進入市場,技術和臨床穩定性得到了認可,加之政策上的傾斜,這種青睞進口品牌的狀況將逐漸改善,從下至上會有一個循序漸進的過程。

全球超聲市場品牌格局

數據來源:公開資料整理

一、醫學影像設備行業市場規模

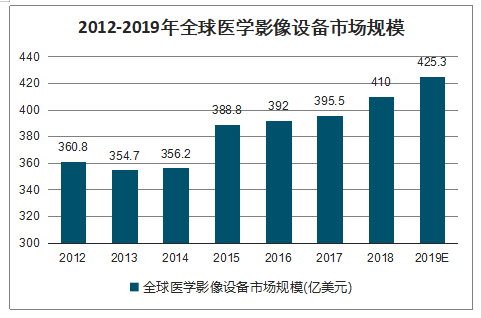

智研咨詢發布的《2020-2026年中國醫學影像設備行業市場供需態勢及投資規模預測報告》數據顯示:2012年以來,全球醫學影像設備市場規模增長較為緩慢,走勢平穩;2017年,全球醫學影像設備市場規模達到395.45億美元;預計2019年,全球醫學影像設備市場規模將達到425.25億美元。

2012-2019年全球醫學影像設備市場規模

數據來源:公開資料整理

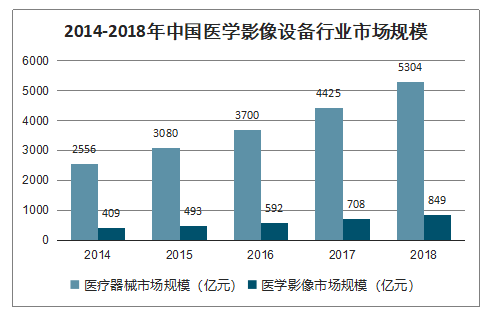

受益于經濟水平的發展,健康需求不斷增加,中國醫療器械市場迎來了巨大的發展機會,2018年中國醫療器械市場規模約為5304億元,其中醫學影像市場占比為16%,故據此推算,2018年中國醫學影像設備行業市場規模約為849億元。

2014-2018年中國醫學影像設備行業市場規模

數據來源:公開資料整理

截至2018年,我國超聲保有量約為19萬臺;DR市場保有量約為5.5萬臺;CT保有量約為2.2萬臺;內鏡保有量約為2萬臺;MRI市場保有量為9255臺;DSA市場保有量為4387臺;直線加速器市場保有量為1954臺;核醫學設備市場保有量為1877臺。

2018年中國主要的醫學影像設備市場保有量

數據來源:公開資料整理

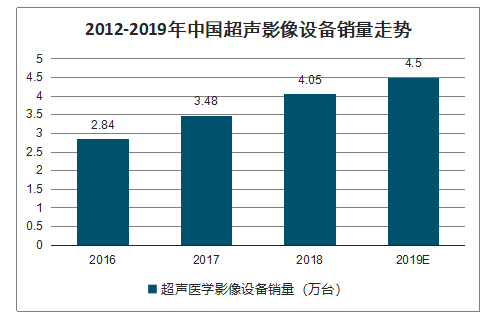

國內超聲市場增長穩健,進口替代空間廣闊。2018年國內超聲設備總銷量約4.05萬臺,預計2019年為4.5萬臺。截至2018年,我國正向電子顯像設備全國共有307臺;單光子顯像設備全國共有856臺。

2012-2019年中國超聲影像設備銷量走勢

數據來源:公開資料整理

2018年中國核醫學設備擁有量統計情況

數據來源:公開資料整理

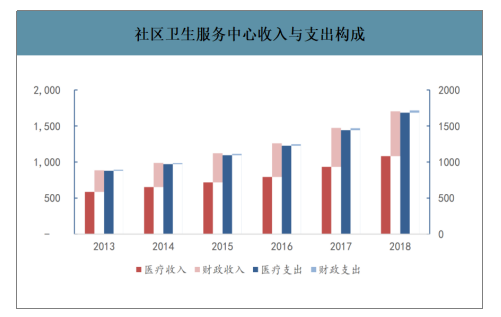

基層醫療衛生機構的設備購置主要依靠分級診療政策推動和財政補貼支持。從分級診療政策看,各級政策不僅鼓勵基層醫療衛生機構購置更多的醫療設備,也引導甚至要求采購國產產品。從財政支持看,基層醫療衛生機構僅依靠醫療收入普遍收不抵支,盈虧平衡主要依靠財政支援。對于基層醫療機構,購買的主要產品將會是中低端彩超或高端黑白超。在這個領域,國產的價格優勢將會是決定性的。因此,基層彩超市場設備的空缺與升級,將會依靠國產品牌完成。

社區衛生服務中心收入與支出構成

數據來源:公開資料整理

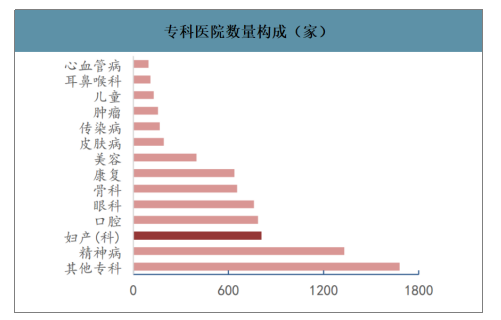

我國建立專科醫師培訓和準入制度的序幕已經拉開,對各專科醫生針對科室相關疾病所需要掌握的各方面技能(如超聲檢查)有了明確的要求。結合歐美現行醫療體制,專科超聲進入臨床科室是不可阻擋的趨勢。隨著國家政策放開和鼓勵,專科醫院的發展也逐漸升溫,截至2018年,國內專科醫院數量達到7900家,占所有醫院比例不斷提升。其中對于婦科超聲需求最高的婦產專科醫院達到了807家。為了吸引更多客戶,婦產專科醫院對中高端超聲設備需求明顯更高,是中高端專科彩超一個非常具有潛力的放量空間。

專科醫院數量構成

數據來源:公開資料整理

婦產專科醫院百萬元以上醫療設備保有情況

數據來源:公開資料整理

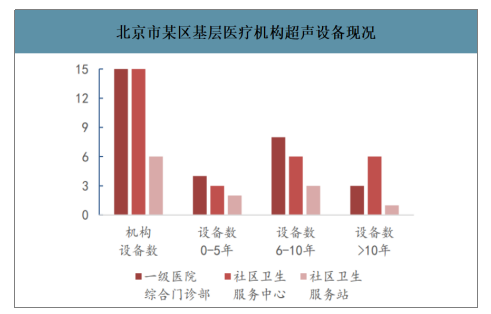

超聲檢查因無放射性損害、臨床診斷價值較高、設備體積較小、設備價格相對較低等優勢,現已成為國內外基層醫療機構中影像診斷技術服務的主力軍,同時超聲檢查也是基層醫療機構孕期檢查的唯一影像學手段。因此基層醫療衛生機構中的超聲服務能力影響基層醫療機構的整體服務能力。目前我國基層超聲服務和設備保有水平均亟待提升。2019年,78家北京基層醫療機構中具有超聲服務項目的僅有30家,而擁有超聲設備總數僅36臺,其中使用時間10年以上的設備占比接近30%;超聲從業醫師共計37人,其中超聲專業執業醫師11人,占29.73%。作為一線城市北京的基層超聲服務尚亟待加強,整體基層在超聲設備和醫師數量上仍有極大的提升空間。

北京市某區基層醫療機構超聲設備現況

數據來源:公開資料整理

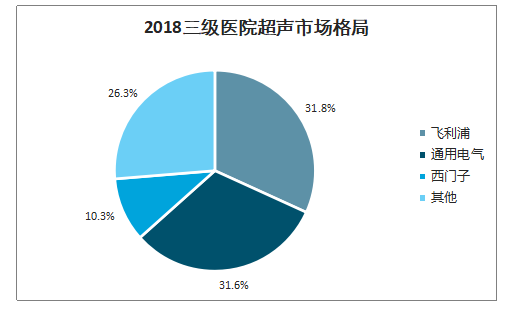

從二級醫院、三級醫院市場集中度看,主要跨國品牌通用電氣、飛利浦市占率分別超過了30%,原因主要為跨國品牌市場先發優勢和部分技術優勢。同樣,在基層市場,具有更強推廣能力和性價比的國產品牌在基層醫院品牌集中度有望同二、三級醫院市場格局同步集中。

2018三級醫院超聲市場格局

數據來源:公開資料整理

二、醫學影像設備新增市場空間

國家2018-2020年大型醫用設備配置規劃發布,提升三級醫院治療“疑難雜重”的重要地位,擴容約千億規模。根據國家2018-2020年大型醫用設備配置規劃,到2020年底全國將新增大型醫用設備10097臺,分3年實施,年復合增速22%,主要涉及三級醫院運用較多的PET-MR、手術機器人、TOMO機等高端設備。新增設備以乙類大型設備為主,各乙類大型醫用設備復合增速基本達到20%以上。PET/CT規劃配置710臺以內,新增377臺,CAGR~29%。手術機器人規劃配置197臺內,新增154臺,CAGR~66%。64排及以上CT規劃配置8119臺內,新增3535臺,CAGR~21%。1.5T及以上MR規劃配置9846臺內,新增4451臺,CAGR~22%。直線加速器規劃配置在3162臺內,新增1208臺,CAGR~17%。伽瑪射線立體定向放射治療系統規劃配置254臺內,新增146臺,CAGR~33%。

預計2018-20年國家配置規劃將帶來約728.86億元的新增市場空間。其中64排及以上CT和1.5T及以上MR的新增市場規模是大頭,分別新增約212億、223億元市場,占比29%和31%。其次為PET/CT新增約75億元市場,占比10%。

2018-2020年國家大型醫用設備配置規劃測算的新增市場空間

- | 全國已有存量 | 計劃新增 | 2020全國目標存量 | 18-20CAGR | 價格(萬) | 新增市場空間(億) |

合計 | 12451 | 10097 | 22548 | 22.00% | - | 724 |

重離子放射治療系統 | 1 | 0 | 1 | - | 55000 | 0 |

質子治療腫瘤系統 | 0 | 10 | 10 | - | 40000 | 40 |

PET/MR | 5 | 28 | 33 | 88.00% | 4000 | 11 |

高端放射治療設備 | 28 | 188 | 216 | 98.00% | 4000 | 75 |

PET/CT | 333 | 377 | 710 | 29.00% | 2000 | 75 |

手術機器人 | 43 | 154 | 197 | 66.00% | 2000 | 31 |

(以達芬奇手術機器人價格計算) | ||||||

64排及以上CT | 4584 | 3535 | 8119 | 21.00% | 600 | 212 |

(以國產64排CT價格計算) | ||||||

1.5T及以上MR | 5395 | 4451 | 9846 | 22.00% | 500 | 223 |

(以國產1.5TMRI價格計算) | ||||||

直線加速器 | 1954 | 1208 | 3162 | 17.00% | 400 | 48 |

伽馬射線離體定向放 | 108 | 146 | 254 | 33.00% | 650 | 9 |

射治療系統 | (以國產頭體一體刀價格計算) | |||||

數據來源:公開資料整理

三、全球醫學影像設備行業發展趨勢與前景分析

1.隨著現代計算機與信號集成技術的飛速發展,醫學影像學也在探索、創新、完善中快速發展

2.當前數字化醫學影像設備需求在不斷上漲,產業發展前景廣闊,目前全球數字化醫學影像設備的市場規模超過230億美元,預計未來仍將以近15%的速度增長

3.行業的巨太市場機會催生了行業投資的快速增長,預計未來行業的競爭將更加激烈

4.從區域來看:歐美日等發達國家和地區的醫療器械產業發展時間早,對醫療器械產品的技術水平和質里要求較高,市場需求以產品升級換代為主,市場規模龐太,增長穩定。而以中國為代表的新興市場是全球最具潛力的醫療器械市場,產品普及需求與升級換代需求并存,近年來增長速度較快

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某醫學影像設備企業順利通過2024年第六批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/57.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)