內外飾是車身系統的重要組件。汽車由動力系統、底盤系統、車身系統和電氣設備系統四大系統組成,各系統通過協調合作實現汽車的基本功能。內外飾屬于車身系統中的一大重要零部件組件,與車身殼體、車身附件、座椅等其他組件共同組成完整的車身系統。內外飾關系到汽車產品的安全性、舒適性與視覺性。內外飾分為內飾件與外飾件,內飾件是具有功能性、裝飾性的部件,更強調舒適性與視覺性,通常為非金屬件;而外飾件則是具有裝飾性和保護性的部件,更強調安全性與視覺性,塑料件居多。

一、汽車銷量短期受疫情影響,中長期存發展空間

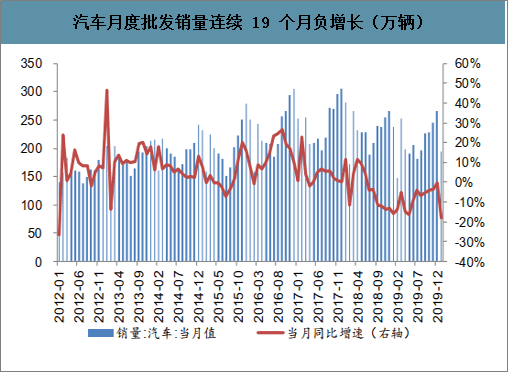

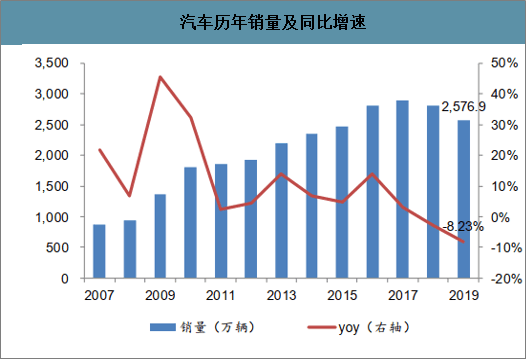

自2018年7月開始汽車銷量已經歷了連續19個月的下滑,根據中汽協數據,2019年汽車累計銷量2,576.9萬輛,同比下降8.23%,累計增速依然為負,但自6月以來逐月收窄;從單月銷量看,9月開始銷量降幅收窄,12月降幅縮小至0.1%,

表明汽車行業正在逐漸復蘇。但2020年1月20日以后新冠肺炎疫情開始加速蔓延并引起重視,影響了人們的出行和購物,企業也自2月10日才開始陸續復工,導致短期內汽車產銷受影響。盡管如此疫情短期內對需求有抑制,但參照03年非典情況,在疫情結束后購車需求將快速復蘇;同時習近平總書記提出要積極穩定汽車等傳統大宗消費,商務部也表示將會同相關部門研究出臺進一步穩定汽車消費的政策措施,佛山作為疫情后首個城市對購車進行補貼以鼓勵汽車消費,此后廣東提出鼓勵廣深進一步放寬汽車搖號和競拍指標,預期行業政策正在回暖,在后期穩增長措施的加力作用下,預計疫情對全年汽車產銷影響有限,增速走勢可能呈現前低后高。

汽車月度批發銷量連續19個月負增長(萬輛)

數據來源:公開資料整理

汽車歷年銷量及同比增速

數據來源:公開資料整理

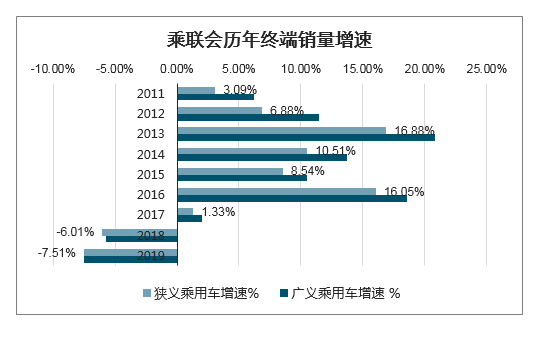

智研咨詢發布的《2020-2026年中國汽車行業市場前景規劃及投資趨勢分析報告》顯示:乘用車終端銷量在經歷連續12個月負增長后,于2019年6月轉正,但于7月開始又出現負增長,不過自9月開始降幅逐月收窄,12月狹義乘用車零售銷量同比下降3.08%,2019年全年銷量累計下滑7.5%。乘用車銷量降幅的收窄反映出乘用車市場在逐步復蘇。盡管2020年一季度會受到新冠肺炎疫情影響,但長期改善的趨勢不變。

乘用車終端銷量有所改善

數據來源:公開資料整理

乘聯會歷年終端銷量增速

數據來源:公開資料整理

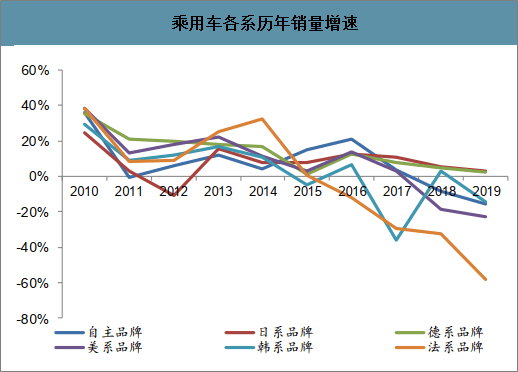

從各品牌乘用車銷量上看,自2017年開始出現較為明顯的分化,日系與德系銷量表現要明顯好于行業,自主品牌與美系2018年以來下滑比較明顯。市場份額方面,德系和日系的份額穩步提升,2019年的銷量份額已分別升至24.2%和21.3%,較2018年分別提升2.7、2.5個百分點。

乘用車各系歷年銷量增速

數據來源:公開資料整理

乘用車各系銷量市場份額

數據來源:公開資料整理

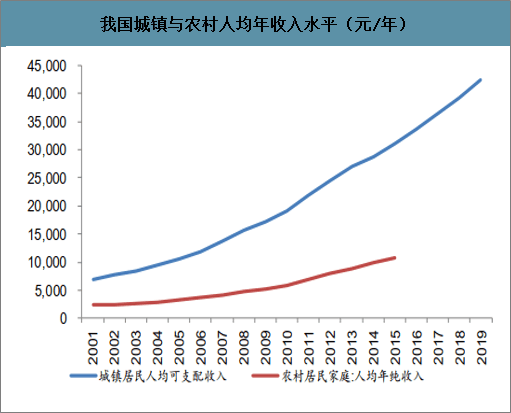

從中長期看,我國汽車市場仍存在良好的發展空間。從市場空間來看,我國2004年汽車千人保有量僅為21輛,到2019年我國汽車千人保有量達到186輛,但僅為美國的22%、澳大利亞的25%,甚至低于沙特、土耳其等國家。同時,我國人均可支配收入多年保持較快增長,2004年我國城鎮人均可支配收入為9422元/年,2019年達到42,359元/年,復合增長率為10.54%。目前中國經濟正在面臨轉型升級和新舊動能轉換階段,中長期看,隨著中國經濟由高速增長向高質量發展方向轉變,預計經濟增長會切換到中低速水平上,整體汽車消費也將隨之進入正常中低速增長階段,國內新車市場將長期呈現以存量競爭為主的特點,預計相關車企及零部件企業未來競爭將越發激烈。同時此次新冠肺炎疫情也將加速行業洗牌,尾部缺乏競爭力的中小企業因面臨資金困境有望加速出局,未來行業格局將持續優化,優質龍頭效應將越發明顯,尾部弱小企業未來將會被逐步淘汰出局。

我國千人汽車保有量(輛/千人)

數據來源:公開資料整理

我國城鎮與農村人均年收入水平(元/年)

數據來源:公開資料整理

近年來,在消費升級趨勢下,汽車代步屬性逐步弱化。消費者最終準備購買汽車時,汽車的舒適性成為消費者購買時關注的第一屬性,而汽車的口碑、促銷和油耗等關注度僅有20%左右。

消費者購車關注因素

數據來源:公開資料整理

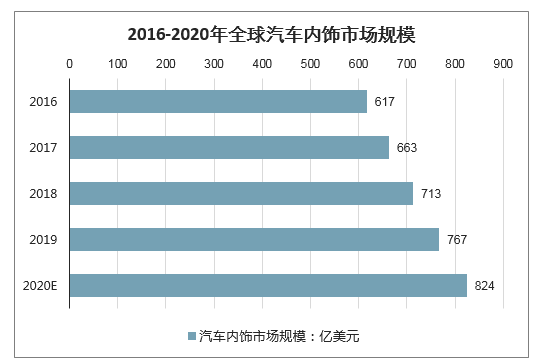

正因此,內飾品質成為汽車的一大核心賣點,汽車內飾行業因此迎來迅猛發展。數據顯示,2016年,全球汽車內飾市場規模為617億美元,預計2016-2020年,全球行業復合增長率達到7.51%。

2016-2020年全球汽車內飾市場規模

數據來源:公開資料整理

二、內外飾件價值量較小,市場競爭格局分散

內外飾件是汽車車身系統的重要組成部分。外飾件關系到汽車的安全性、美觀性,主要包括保險杠、后視鏡、格柵、擾流板、車燈、雨刮等;內飾件則關系到汽車的舒適性和美觀性,主要包括座椅、儀表板、頂棚、飾板、飾條、頭枕、地毯等。隨著90后消費能力和購車需求的提升,在各品牌之間汽車質量差距逐漸縮小的情況下,汽車的設計和內外飾成為90后們購車的重要考慮因素。

與發動機、變速器、車燈系統、汽車玻璃等零部件相比,全球汽車內外飾件市場尚未形成穩定的競爭格局。

以內飾件為例,全球內飾巨頭包括延鋒、弗吉亞、安通林、河西、豐田紡織、李爾、麥格納等。從下游配套的整車廠來看,佛吉亞、安通林、李爾、麥格納等均參與全球車企配套,日韓內飾供應商會偏向于向日韓品牌的整車廠供貨;延鋒作為國內超級龍頭,領先優勢更為明顯,下游客戶包括上汽大眾、上汽通用、上汽乘用車、一汽大眾、長安福特、北京現代、長城、江淮、吉利等。

盡管巨頭們覆蓋的下游客戶眾多,但實際上市占率并不高。2016年,全球內飾件市場占有率前三企業分別是延鋒、弗吉亞、安通林。其中,市場占有率最高的延鋒,約為11%左右;其次是弗吉亞,市占率為8%左右;安通林為5%,前三企業市占率合計占比僅為24%。

全球內飾件市場格局(單位:%)

數據來源:公開資料整理

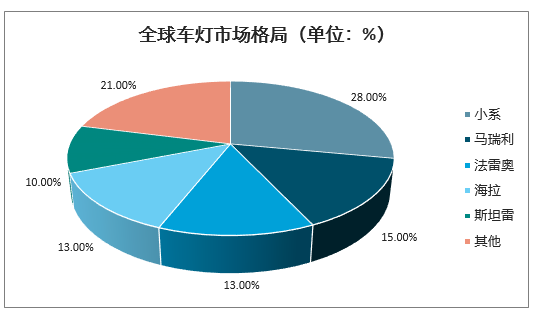

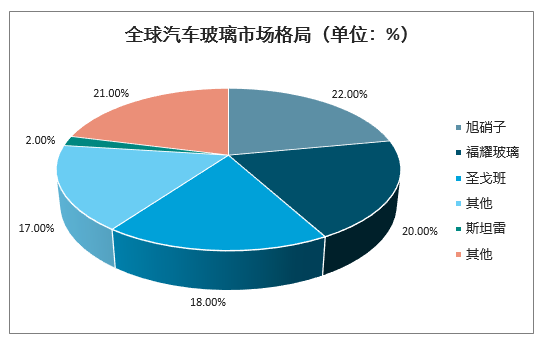

而同期車燈市場全球前三企業占有率達到56%,其中排在首位的小糸,市占率高達28%,僅一家企業市占率就超過內飾件前三企業;再如,2016年,全球汽車玻璃市場前三市占率也達到60%。

全球車燈市場格局(單位:%)

數據來源:公開資料整理

全球汽車玻璃市場格局(單位:%)

數據來源:公開資料整理

為什么全球內外飾件市場集中度這么低?其原因是多方面造成的,包括產品屬性、價值量、技術要求等。具體來說,可以從產品差異化、技術要求多樣、開發費用大、單件價值量低四個方面分析。

1 | 內飾件產品包括儀表板、門內護板、頂棚、中央通道、扶手、踏板、方向盤等,外飾件產品包括前后保險杠、格柵、后視鏡、擾流板、輪蓋、翼子板、行李架等,內外飾產品種類繁多,且每種產品之間功能較為獨立,較難做到集成化、標準化。此外,由于內外飾件是裝飾屬性較強的汽車零部件,因此消費終端對其存在差異化、個性化需求,這就導致內外飾件的標準化程度遠不及車燈、汽車玻璃、安全氣囊等產品。因此零部件廠商在生產過程中很難提升規模效應,做大規模。 |

2 | 內外飾件的制造工藝千差萬別,內飾件的制造工藝主要包括搪塑成型、PU(聚氨酯)噴涂、模內轉印(IMD)、模內嵌膜(INS)、水輔注塑、低壓注塑等,外飾件的制造工藝包括注塑、吸塑、吹塑、擠出成型等。不同內外飾件涉及的制造工藝差別巨大,技術通用性較弱。 |

3 | 內外飾件產品差異大、技術要求多樣的特點,導致其模具也千差萬別,通用性較弱。首先不同內外飾件產品需要不同模具,其次不同車企的同一種內外飾件產品也需對應不同模具,這極大程度提升了企業模具成本,也導致零部件企業基本都在其具有優勢的內外飾件產品上做大規模,提升經濟性,而很難覆蓋盡量廣的品類。 |

4 | 內外飾件不像集成度較高的系統零部件,其種類繁多,單件價值量較低,如遮陽板、立柱護板、車鏡單價不足100元,而變速器、發動機、車燈等零部件,集成度較高,單價動輒過千,甚至上萬。正是由于內外飾產品品類多,單個產品價值量低,因此抑制了市場參與者進行行業整合,提升集中度的積極性。 |

數據來源:公開資料整理

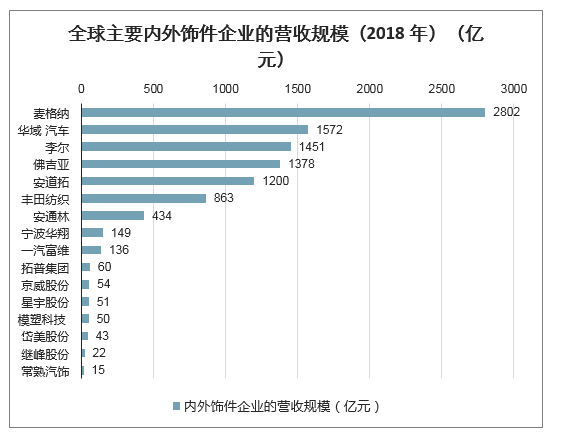

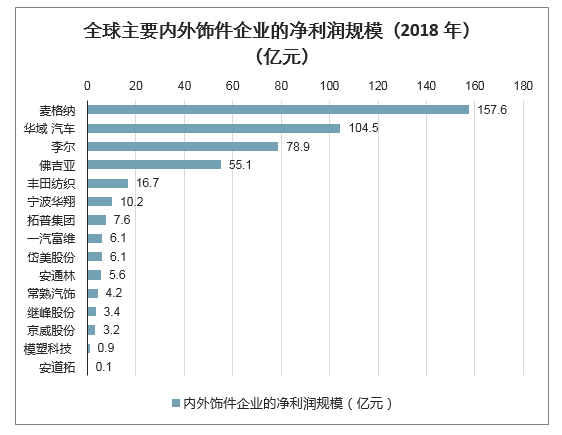

因內外飾具有種類繁多、不同產品差異化大、除車燈和座椅外的產品單件價值量小等特點,內外飾行業單一產品的市場競爭格局分散、集中度低,也因此國內外的內外飾龍頭企業多采取多產品經營策略。國外的內外飾企業主要有麥格納、安道拓、佛吉亞、李爾、安通林等,國內的內外飾企業主要有華域汽車(旗下全資子公司延鋒內飾)、寧波華翔、一汽富維、拓普集團、星宇股份、模塑科技、京威股份等。從營收規模看,2018年占據全球前5名的為麥格納、華域汽車、李爾、佛吉亞和安道拓;從凈利潤規模看,2018年占據全球前5名的為麥格納、華域汽車、李爾、佛吉亞和豐田紡織。

全球主要內外飾件企業的主要產品

企業 | 主要產品 |

麥格納 | 車身、底盤、內外飾(座椅、保險杠、車燈等)、動力總成、電子、主動駕駛輔助、鏡像、閉鎖及車頂系統 |

華域汽車 | 內外飾件(儀表板、汽車座椅、車燈、氣囊、保險杠等)、金屬成型和模具、功能件、電子電器件、熱加工件、新能源等 |

李爾 | 汽車座椅系統、電力配送系統以及電子產品等 |

佛吉亞 | 汽車座椅系統、汽車內飾系統(汽車面板和中央控制臺、駕駛艙成品、車門面板、車載音頻產品等)、汽車電子、智行系統等 |

安道拓 | 汽車座椅,包括完備座椅系統、框架、機制、頭枕、扶手、裝飾罩等 |

豐田紡織 | 汽車內飾件(座椅、門飾、儀表板、天花板、照明等)、纖維產品和外部產品 |

安通林 | 車頂系統和軟內飾、車門系統和硬內飾、照明系統、座艙系統和內飾 |

寧波華翔 | 內外飾件(主副儀表板、門板、立柱、后視鏡等)、裝飾條、金屬件及車身電子 |

件等 | |

一汽富維 | 內外飾件(車燈、保險杠、汽車座椅、儀表板、門板等)、汽車電子(組合儀表)、汽車底盤(車輪及模塊總成、沖壓件)、汽車動力總成輔件(三濾)等 |

拓普集團 | 橡膠減震產品、內飾功能件、汽車底盤、汽車電子(電子真空泵、智能剎車系統 |

等) | |

京威股份 | 裝飾條、行李架、天窗框、車窗飾條等內外飾件 |

星宇股份 | 車燈等 |

模塑科技 | 轎車保險杠、防擦條等汽車裝飾件等 |

岱美股份 | 遮陽板、頭枕、頂棚中央控制系統等 |

繼峰股份 | 頭枕、座椅扶手、支桿等 |

常熟汽飾 | 門內護板、衣帽架、儀表板、遮陽板等內外飾件等 |

數據來源:公開資料整理

全球主要內外飾件企業的營收規模(2018年)(億元)

數據來源:公開資料整理

全球主要內外飾件企業的凈利潤規模(2018年)(億元)

數據來源:公開資料整理

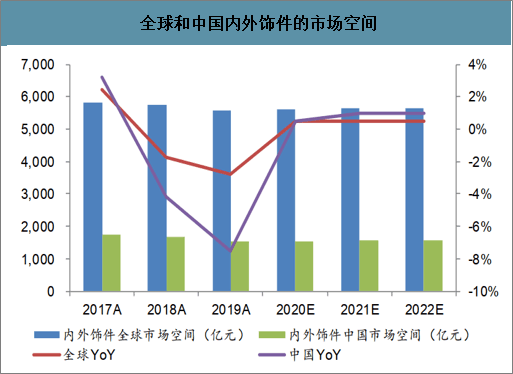

對內外飾件的市場空間進行測算,按單車價值量(不含車燈和座椅)6000元計算,2020年全球內外飾件市場空間約為5600億元,中國約為1550億元,內外飾件企業要想獲得業績增長,需要擴大業務范圍、拓展客戶以提升市占率,或提高產品品質以提高價格。

全球和中國內外飾件的市場空間

數據來源:公開資料整理

三、個性化定制成為汽車內飾行業主要的發展趨勢

1、工藝向集成化發展

目前,汽車飾件生產工藝已達到較高水平,未來對于工藝的研究將不限于量化,而將更趨于工藝細節的優化。隨著產品開發總成化趨勢的逐步顯現,行業內企業更多地位汽車制造商提供飾件總成產品。為進一步優化生產工藝、提高生產效率,企業需要不斷對設備、模具、材料及工藝進行整體研究,將注塑環節的前、后工序進行融合,實現工藝集成化發展,從而有利于提高汽車飾件生產的效率,降低生產成本。同時,通過工藝集成,將減少生產過程的人為干預,從而有效提高產品精密性,并能夠減少生產安全事故的發生。因此,工藝向集成化發展有利于企業的可持續發展,將成為未來行業內技術發展的必然趨勢。

2、定制化、個性化、品牌化成為趨勢

定制化是指面向車主提供個性化的車飾品解決方案,并且在很短的時間內予以滿足;同時,車主可以參與到車飾品的設計和制造中,逐漸成為部分精心打造車主的要求。

精心打造市場需求龐大,汽車裝飾品將進一步細分市場,面向精心打造車主提供精心打造服務,市場上將出現面對精心打造的車飾品牌,而且精心打造車飾品由于定價不會高的離譜,所以它還會成為中級車主的選擇。

個性化意味著客戶群體進一步細分,年齡、職業、車型、汽車檔次、性別、車主喜好等都將成為客戶群體細分的參照標準,車飾品將根據這些群體的多樣化細分進行個性化。此外,研究女性車主的需求變化,也將成為行業個性化趨勢的一大亮點。

最后,目前的車飾品市場還沒有出現非常的品牌,也沒有能夠產生足夠影響力的大企業,但車主的品牌化消費意識已經非常強烈,這個市場將產生一些擁有大眾度的企業,成為車主購買飾品的優先考慮。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車飾件行業市場全景調研及發展潛力研判報告

《2026-2032年中國汽車飾件行業市場全景調研及發展潛力研判報告》共十章,包含2021-2025年中國汽車飾件行業上下游主要行業發展現狀分析,2026-2032年中國汽車飾件行業發展預測分析,汽車飾件行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國汽車飾件行業進入壁壘、市場政策、產業鏈、市場規模、競爭格局及發展趨勢分析:市場格局較為分散[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國汽車飾件產業鏈情況分析:汽車行業高景氣推動汽車飾件行業向好發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國汽車飾件行業全景速覽:高速發展的新能源汽車產業帶來巨量的市場需求[圖]](http://img.chyxx.com/images/2023/0206/cffbf2c34aeeda39695d264a7ff33a43ecd2059e.jpg?x-oss-process=style/w320)

![2022年中國汽車飾件行業重點企業分析:廣東鴻圖VS金鐘集團VS拓普集團[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)