一、交友約會App行業發展現狀

交友約會App發展潛力巨大,成為中國社交新寵。據2019年排行榜顯示,探探和陌陌穩居約會交友App下載和收入排行榜榜首;老牌相親網站珍愛網、百合網、世紀佳緣網也仍煥發著生機,高居收入排行榜第三位、第六位和第七位;與此同時,主打“靈魂匹配”的Soul以及設計漫畫式地圖交友模式的Spot戳戳等小眾App也在排行榜中擁有一席之地,吸引著更加細分的受眾群體。

2019年中國熱門約會交友App排名

|

排名

|

下載

|

排名

|

收入

|

|

1

|

探探

|

1

|

探探

|

|

2

|

陌陌

|

2

|

陌陌

|

|

3

|

Spot戳戳

|

3

|

珍愛網

|

|

4

|

Soul

|

4

|

Blued

|

|

5

|

珍愛網

|

5

|

Soul

|

|

6

|

積目

|

6

|

世紀佳緣

|

|

7

|

吱呀

|

7

|

百合網婚戀交友

|

|

8

|

Uki

|

8

|

伊對

|

|

9

|

伊對

|

9

|

皮蛋

|

|

10

|

皮蛋

|

10

|

同城交友

|

數據來源:公開資料整理

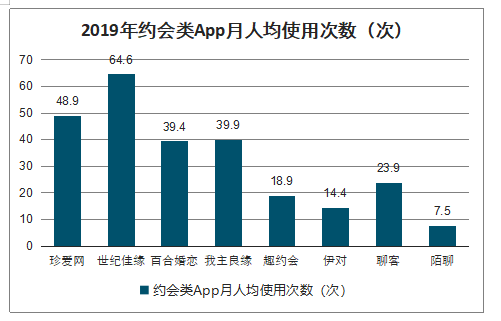

2019年約會類App月人均使用次數單位:次

數據來源:公開資料整理

社交相親類App經歷了從“1.0-2.0-3.0-4.0云相親”的演化過程,產品功能和目標用戶創新發展。以珍愛網為例的傳統1.0相親平臺用戶覆蓋廣泛,主要采取傳統的線下相親模式。2.0產品在目標群體方面主要針對于中青年及高收入白領,運用大數據匹配模式,為用戶創建語音、視頻聊天室。以陌陌和探探為代表的3.0社交軟件,主要用戶為Z世代,主打潮流標簽、文化社區等創新功能。與其他產品不同的是,4.0云相親平臺采取在線直播相親方式,添加紅娘元素,用戶群體以下沉市場小鎮青年為主。2020年是云相親平臺元年,產品市場增長勢頭強勁,2020年春節受疫情影響,平臺用戶及流量再創新高,市場潛力巨大。同類型產品數量較多,內部競爭催生差異化服務,云相親平臺市場潛力巨大。

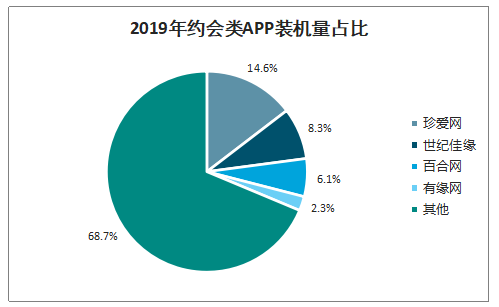

1.0平臺頭部效應明顯,占據婚戀市場主體。2019年約會類APP裝機量占比2019年約會類APP月活量占比以珍愛網為例的1.0相親平臺,開發時間較早,市場滲透能力強,公眾認知度高,占有絕對優勢的市場份額。但傳統相親模式受到新興互聯網交友方式影響,亟需轉型改版,以適應市場需要。1.0平臺內部自身形成“珍愛+世紀佳緣+百合網”三足鼎立格局。

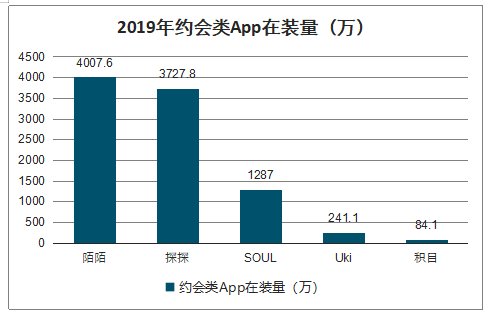

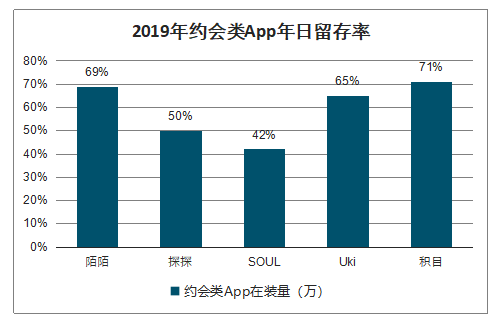

2.0&3.0產品占據流量高地,用戶活躍度拔得頭籌。以陌陌、探探為代表的2.0產品,2019年在裝量和日留存率指標遙遙領先,分別位列第一、第二,2.0產品內部頭部效應顯著。以Z世代為主要目標群體的積目,擁有如嘻哈、滑板、二次元等垂直細分用戶群體,2019年日留存率高達71.2%,占據流量高地。

4.0云相親平臺“直播+相親”創新模式,下沉市場潛力巨大。與1.0-3.0版本不同,云相親App以在線直播相親方式,添加紅娘元素,用戶群體以下沉市場小鎮青年為主。2020年是云相親平臺元年,產品市場增長勢頭強勁,2020年春節受疫情影響,平臺用戶及流量再創新高,市場潛力巨大。

2019年約會類APP裝機量占比

數據來源:公開資料整理

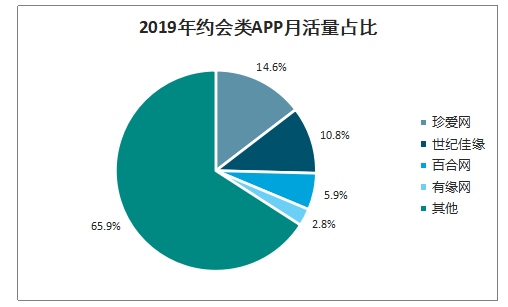

2019年約會類APP月活量占比

數據來源:公開資料整理

2019年約會類App在裝量(萬)

數據來源:公開資料整理

2019年約會類App年日留存率

數據來源:公開資料整理

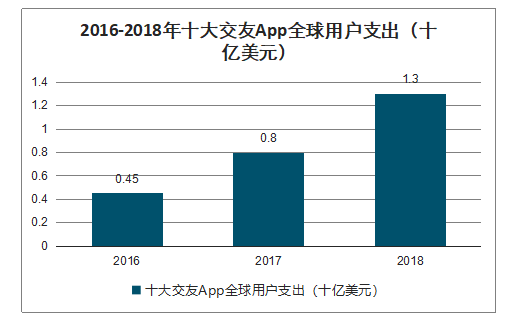

交友類App海外市場發展迅速,自2012年起,全球iOS和GooglePlay上交友類App的下載量累計達到17億次。相較于2017年的交友類App全球用戶支出,2019年全球用戶支出高達22億美元,實現翻倍增長,單一用戶支出增長率也高達95%。自2016年以來,全球交友類App的用戶支出增加了190%,達到13億美元。

2016-2018年十大熱門交友App排名

|

-

|

2016

|

2017

|

2018

|

|

1

|

Tinder

|

Tinder

|

Tinder

|

|

2

|

Badoo

|

陌陌

|

Bumble

|

|

3

|

陌陌

|

Bumble

|

Badoo

|

|

4

|

Match.com

|

Badoo

|

Match.com

|

|

5

|

Zoosk

|

Match.com

|

Grindr

|

|

6

|

POFOnlineDating

|

Zoosk

|

陌陌

|

|

7

|

LOVOO

|

POFOnlineDating

|

Zoosk

|

|

8

|

Paris

|

tapple

|

tapple

|

|

9

|

OkCupidDating

|

Paris

|

Paris

|

|

10

|

tapple

|

LOVOO

|

POFOnlineDating

|

數據來源:公開資料整理

亞洲地區交友App在全球市場表現優異,中國產品占據海外市場一席之地。根據IOS下載排行榜,2016年-2018年,在亞洲地區,來自日本市場的Tapple和Pairs分別在全球用戶支出排名第8位和第9位。值得注意的是,來自中國市場的陌陌曾位居全球十大熱門交友APP全球用戶支出第2名,連續三年穩居前十。從用戶支出增長率來看,探探在2017-2019年增幅約為70,00%,增長跨度全球最大。2017-2019年,中國iOS市場約會交友App的下載量呈現逐年攀升的態勢,漲幅接近40%。

2016-2018年十大交友App全球用戶支出(十億美元)

數據來源:公開資料整理

二、交友約會App行業用戶消費分布情況

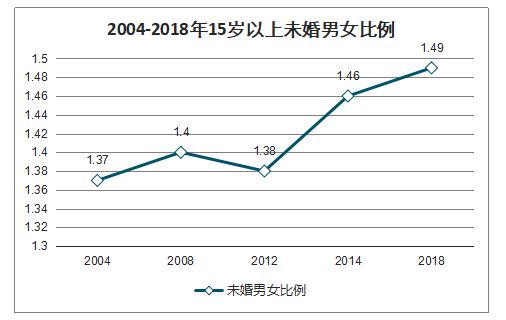

2018年,我國單身人士已達2.46億,占全國總人口的17.65%。未婚男性規模較女性多出3394萬,男性單身化漸成趨勢。2018年,我國單身群體人數中,90后占比47.68%,正式接棒80后,成為單身主力軍。單身基數龐大,性別差異明顯,90后成為單身群體主力軍。

2004-2018年15歲以上未婚男女比例

數據來源:公開資料整理

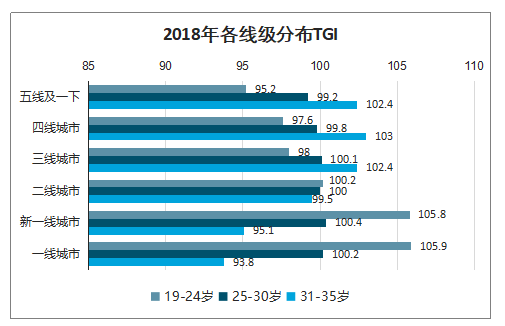

單身規模和年齡段分布均受城市線級影響。城市經濟越發達,單身規模越大,一線及新一線城市單身人數占比更高,三至五線絕對數量更高。各年齡段單身人群結構受城市線級影響,城市等級越高,單身越低齡。在一、二線城市中,24歲以下的單身人數更多,在三線及以下城市,年齡在31歲以上群體更容易單身。

2018年各線級分布TGI

數據來源:公開資料整理

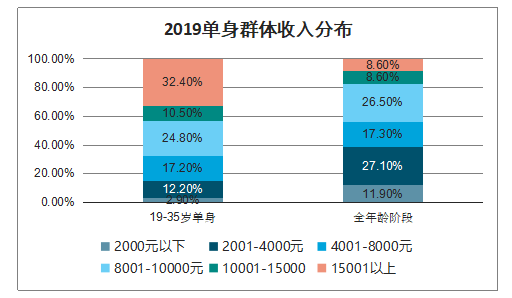

2019年單身人群年消費市場規模約為13萬億元,占社會消費品零售額近1/3,單身經濟崛起。但單身人群收入和消費能力呈現兩極分化態勢,低收入群體占主導地位。月收入過萬的單身人數占比超過15%,但收入在4000元以下的低收入人群占比高達43%,超半數單身人群可自由支配流動資金不足6萬元。

2019單身群體收入分布

數據來源:公開資料整理

2019年單身群體流動資產分布

數據來源:公開資料整理

在單身人群中,已有相親經歷人群占比超過六成,其中有62.94%的人表示一年的相親次數不少于三次,有17.96%的人一個月至少相親兩次,15.86%的人表示只要有節假日,就都會進行相親,單身人群相親經歷豐富。此外,有38%的單身男女首次相親年齡不足23歲,24%的單身男女為23-25歲。從年齡結構來看,四成95后已經有了相親經歷,中國相親市場開始呈現出低齡化趨勢。

2019年單身人群線下相親頻率估算

數據來源:公開資料整理

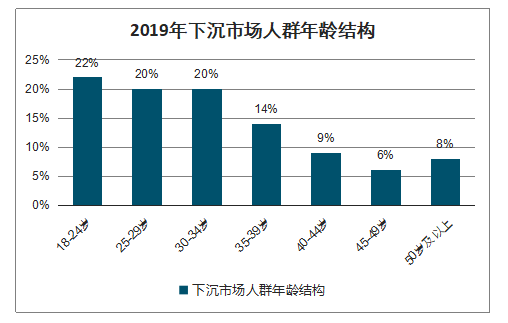

適婚小鎮青年成為下沉市場主力軍,熱衷娛樂社交。2019年我國下沉市場人口約為9.3億人,占人口總數七成以上。在下沉市場中,年輕群體居多,18-29歲人群占比高達42%,處于適婚年齡的小鎮青年逐漸成為下沉市場的主要群體和消費主力軍。超八成小鎮青年日工作時間不超過8小時,可支配時間充裕,但缺乏交際圈和線下社交渠道,熱衷于線上互動娛樂和移動社交。

2019年下沉市場人群年齡結構

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)