一場突如其來的肺炎疫情改變了人們日常生活軌跡,無形中培養諸多新 型消費習慣,對消費行業影響深遠。新冠疫情發生以來,雖然偏服務性行業:旅游、餐飲、交運等受到較大沖擊,但網絡游戲、到家服務、網 購等傳統“宅經濟”逆勢大漲,在線教育、遠程辦公、短視頻、直播等 新型“宅經濟”極力爆發。

疫情導致人們戶外活動大幅減少,很多消費場景“被迫”轉移至線上,無形中培養了人們諸多新型消費習 慣,為傳統消費行業帶來新機遇。

線上化消費崛起(服務線上化+產品線上化),隨著寬帶基礎設 施的完善、5G 時代的到來,新型“宅經濟”需求量持續增長,在線娛樂、 在線教育、在線醫療、在線購物等接受度越來越高,“云”生活模式不斷 獲得消費者青睞,娛樂、教育、醫療、辦公、電影,甚至旅游、售樓處、汽車、餐飲業,都有向線上化轉移的趨勢。

一、在線娛樂

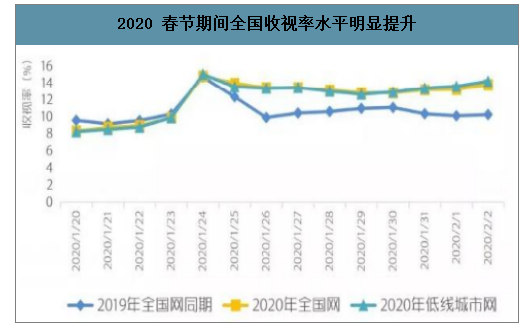

疫情導致“宅經濟”高速發展,春節期間大屏數據表現亮眼,2020 春節期 間電視觸達率增加,電視收視率有明顯改善。2020 年 春節前后一周電視整體每日觸達率從 76.77%波動上升至 82.41%,增幅高于 2019 年同期變化,2020 年春節期間電視整體每日觸達率水平高于 2019 年同期。2020 年 1 月 24 日(除夕)全國網整體收視實現 14.81%,同比增長 0.1 個百分點,實現短期內高點,春節期間日平均收視率同比增加 2.1 個百分點達到 13.5%,總收視率同比 增長 18.1%。低線城市網整體收視率走勢與全國網類似,在除夕當天達到15.03%實現全月最高,并在春節期間一直維持在 12%以上。

2020 春節期間全國收視率水平明顯提升

數據來源:公開資料整理

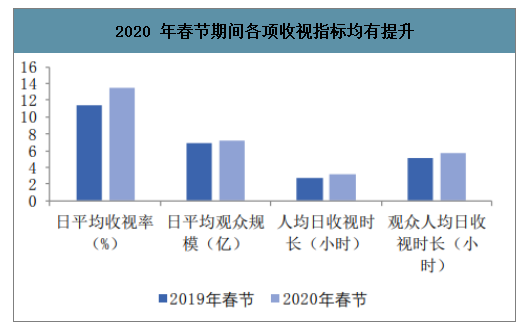

2020 年春節 7 天累計觀眾規模實現 10.32 億,占全國電視觀眾總人口的 80.6%,人均 日收視時長從 2019 年春節的 164 分鐘增長至 2020 年春節的 194 分鐘, 同比增長 18.3%;觀眾人均收視時長由 2019 年春節的 306 分鐘增長至 2020 年春節的 346 分鐘,同比增長 13.1%。不同年齡組觀觀眾收視時長 普遍增長,其中 15-54 歲的年輕人、中年人的人均收視時長較 2019 年春 節增幅均在 20%左右,觀眾群體擴展明顯。

2020 年春節期間各項收視指標均有提升

數據來源:公開資料整理

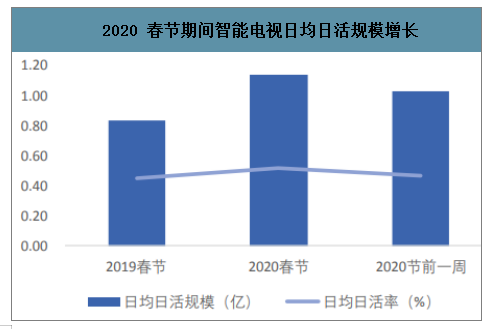

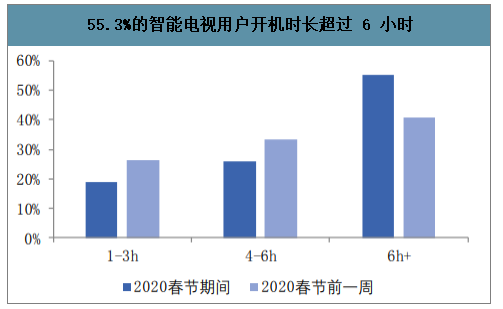

智能電視平均日活率和活躍用戶規模均有不同幅度的增長,大屏價值凸顯。在傳統電視渠道之外,以 IPTV 和 OTT 為代表的智慧電視數據亦有 亮眼表現,2020 春節期間智能電視日均日活規模較節前一周增長 10.6% 達到 1.14 億臺,比 2019 年春節同期增加 35.7%。智能電視日活率也較 節前一周增長 10.6%至 52%,比 2019 年春季同期提高了 7 個百分點。同 時 2020 年春節期間日均觀看時長較節前一周增加了 1.1 小時,55.3%的 用戶開機時長超過 6 小時。

2020 春節期間智能電視日均日活規模增長

數據來源:公開資料整理

55.3%的智能電視用戶開機時長超過 6 小時

數據來源:公開資料整理

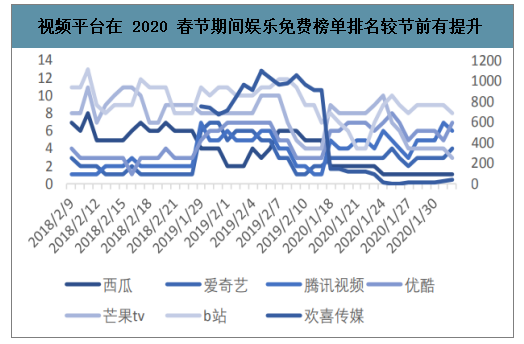

各視頻應用在 IOS 娛樂應用免費榜單的排名在 2020 年春節前后較 2019 年同期整體都有不同程度的提升,從運營指標看,主要長視頻 APP 的用戶數、用戶活躍度及使用時長均有明顯增加。

視頻平臺在 2020 春節期間娛樂免費榜單排名較節前有提升

數據來源:公開資料整理

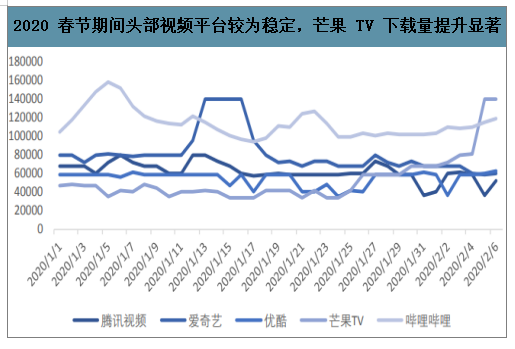

2020 春節期間頭部視頻平臺較為穩定,芒果 TV 下載量提升顯著

數據來源:公開資料整理

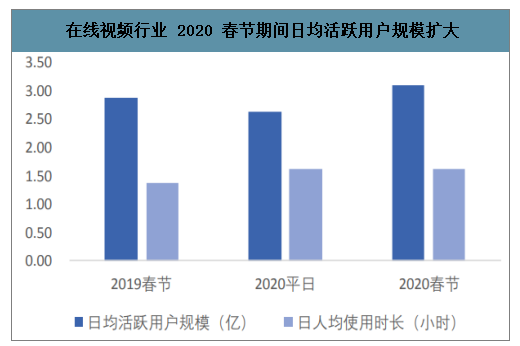

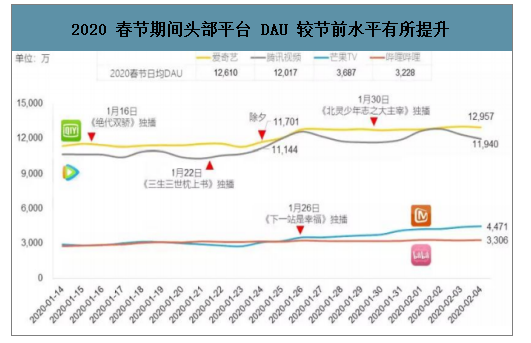

2020 春節期間在線視頻行業日均活躍用戶規模從平日的 2.64 億增長至 3.10 億,同比增長 7.26%。在線視頻行業日人均使用時長達到 98 分鐘,較2019 年同期增加 16 分鐘。頭部視頻平臺 DAU 穩步上升。愛奇藝、騰訊、芒果 TV 和嗶哩嗶哩的 DAU 在春節期間均有不同程度提升,愛奇藝和騰訊視頻日均 DAU 穩定在 1.2 億左右,較節前增長約 10%,芒果 TV 日均 DAU 水平從 3000 萬提升至接近 4500 萬的水平。

在線視頻行業 2020 春節期間日均活躍用戶規模擴大

數據來源:公開資料整理

2020 春節期間頭部平臺 DAU 較節前水平有所提升

數據來源:公開資料整理

以抖音、快手為例,對比 2018 年至 2020 年正月初一 前后 4 天的 IOS 下載量數據,抖音在 2018 年春節前后 4 天的每日預估 下載量維持在 300000 以上的高位。快手則是與 2020 春晚合作,直播期 間發放 10 億現金紅包進行引流拉新,春晚直播間累計觀看人次達到 7.8 億。春節當天快手預估下載量突破 470000,截至 2020 年 1 月 29 日預估 下載量水平仍然維持在高位。2019 年春節期間短視頻整體每日預估下載 量較 2018 年有所下降,2020 年春節期間再次波動上升。

2020 春節期間抖音和快手的每日下載量較 2019 年波動上升

數據來源:公開資料整理

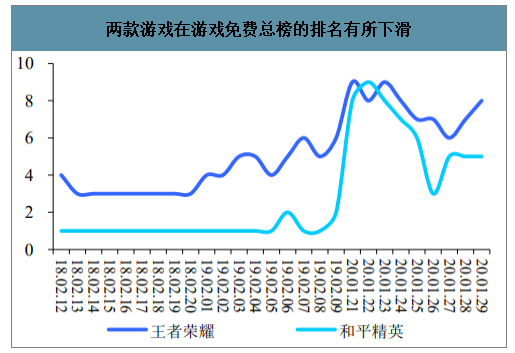

2020 春節期間頭部游戲在 IOS 游戲免費總榜的排名仍然靠前,《王者榮耀》和《和平精英》在 2020 春節期間在游戲免費總榜的排名有所下滑,而在游戲暢銷榜的排名仍然較為穩定。同時,2020 春節期間游戲下載量下滑的趨勢并未延續,春節前后 4 天的下載量表現基本與 2019 年持平。

兩款游戲在游戲免費總榜的排名有所下滑

數據來源:公開資料整理

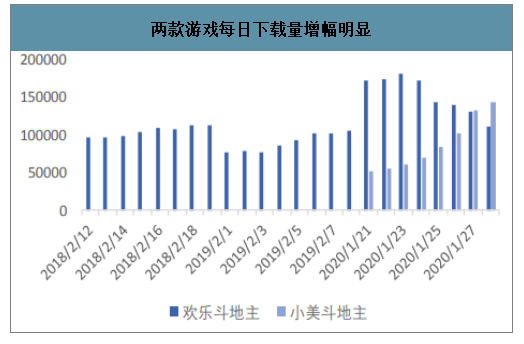

以《歡樂斗地主》和《小美斗地主》為例,對比 2018 年至 2020 年正月初一前后 4 天 的 IOS 游戲免費榜排名和每日預估下載量數據,歡樂斗地主在 IOS 游戲 免費榜的排名從 2020 年 1 月 21 日的 29 名上升至 2020 年 1 月 29 日的 第 6 名,提升跨度遠高于前兩年同期,同時每日下載量從 52551 提升至 140247,前后增幅高于往年。《小美斗地主》在此期間從 21 日起連續五 天占據游戲免費榜首位,下載量也基本維持在高位。

兩款游戲在 IOS 游戲免費總榜排名上升

數據來源:公開資料整理

兩款游戲每日下載量增幅明顯

數據來源:公開資料整理

二、在線教育

在線教育有兩大突出優勢:1、突破 時間和空間的限制,提升了學習效率;2、跨越因地域等方面造成的教育資源不平等分配,使教育資源共享化,降低了學習的門檻,可以很好的與線下教育相結合。近年來,我國大力投入互聯網基礎設施建設。骨干 寬帶網容量大幅提升,寬帶網絡提速明顯,為云服務打下堅實的基礎, 視頻云服務產業為教學機構提供廉價而又高效的服務。同時,未來 5G 的普及使得視頻延遲減少,畫面更清晰,穩定性更高,再加上 AI、VR 技 術的發展,課堂活躍度有望進一步上升,在線教育愈加受到歡迎。

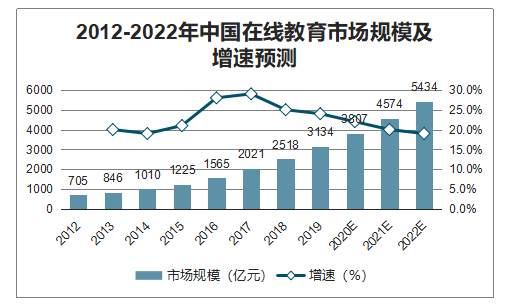

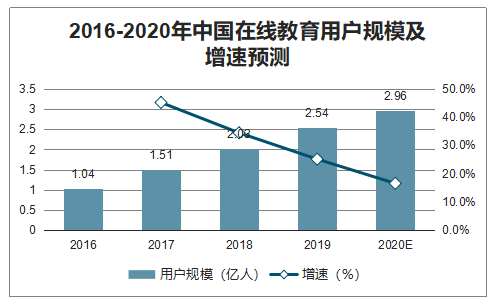

近年來,在線教育發展迅速,隨著基數增大增長放緩,但發展依然穩健。2018 年中國在線教育用戶規模超過 2 億人,而到 2020 年,有望達 到 3 億人。未來兩年的增長率有望保持在 15%以上。2018 年中國在線教育市場規模 2518 億元,預計在 2022 年市場規模將超過 5000 億元。

2012-2022年中國在線教育市場規模及增速預測

數據來源:公開資料整理

2016-2020年中國在線教育用戶規模及增速預測

數據來源:公開資料整理

在線教育中職業培訓、K12 課后培訓、語言培訓的占比較高,因為在線教育互動性和監督性沒有線下好,所以更適合于課程內容標準化程度高、學生自律性強的培訓,這也是職業培訓占比較高的原因。近年來,K12 和語言培訓線上占比也不斷提升,主流的線下培訓機構均有線上布局,主要目的是與線下互補,但短期看仍難以取代線下培訓的重要性。

2013-2019年K12 在線教育和語言在線培訓比例

數據來源:公開資料整理

受疫情影響,多省市延期開學,并推動學校師生積極開展網絡教學工作。大中小學廣泛采取停課不停學,線上代替線下,網課代替面授的政策背景為教育信息化平臺提供了可觀的流量。雖然本次網絡教學時間較短,但覆蓋范圍廣泛,推進力度大。有助于改變原對線上教育認可度與接受度低的學生與家長觀念,推進行業認可度與滲透率的提升。

在線教育機構響應“停課不停學”的號召,紛紛推出免費課程。學而思網 校在保持課程時間、課程教師、課程內容不變的情況下,從線下小班均 轉化為線上小班,以“線上互動直播模式”進行授課。整體線上大班迅速 應對,開通全國免費直播,每天早上 8 點到晚上 10 點進行。并且宣布疫 情結束前,全國所有教培機構都可以免費試用直播云的線上教學系統。 新東方在線為全國中小學用戶免費提供 100 萬份春季班直播課程,兩天累計報名人數就達到 80 萬人,并與 2 月 7 日起正式開課。1 月 22 日至 2 月 16 日期間,通過騰訊課堂線上上課的總時長超過 3800 萬小時。

在線教育加速滲透下沉市場。疫情對于在線教育的快速普及起到很大刺激作用,主要地區普及率將從目前的不到 20%快速提升到接近 100%, 并將在線學習的方式推廣進三四線城市。2 月 3 日至 2 月 9 日,教育學習 app 新增用戶中,三線及以下城市用戶占比 接近 70%。在線教育行業 APP 人均單日使用時長較 1 月初上漲 36.7%,日均活躍用戶規模上升 46%。短期來看,家長與學生對線上教育認可度有望提高,進而加速在線教育滲透的步伐。長期則培養了用戶網絡學習的習慣,推送行業持續發展。

三、在線醫療

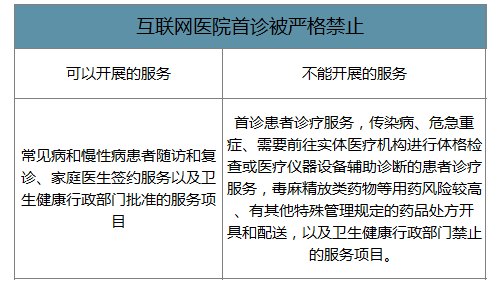

互聯網醫院就是把線下醫療服務在線化。所謂互聯網醫院,顧名思義,就是把線下的醫療服務搬到線上去。是為了緩解中國 醫療資源分布不均勻的問題,三甲醫院數量很少,卻承擔了一半左右的門診量。但是因為政策的限制,很多醫療服務目前是無法在線開展的,為什么政策管得這么嚴,因為醫療關乎普通老百姓的生老病死,一旦出現問題,后果會很嚴重。

互聯網醫院的在線診療以慢病的復診和隨訪為主。其實互聯網醫院能夠開展的業務范圍比較有限, 僅限于隨訪(曾經在醫院就診過的病人,做定期跟蹤)和復診。為什么初診嚴格禁止,是為了減少醫患糾紛和碰瓷,如果是初診,醫生開了個方子,病人出了問題,很難判斷是不是碰瓷。感性的去理解,平時去醫院,往往繳費最多的是設備檢查和藥費,目前都無法通過在線醫療 實現。相比于線下醫院,屬于互聯網醫院的蛋糕目前來看要小得多。

互聯網醫院首診被嚴格禁止

數據來源:公開資料整理

互聯網醫院的核心模式有三種:第一種是第三方自建平臺,邀請醫生注冊或者自建醫生團隊,平安好醫生是典型代表;第二種是優質醫院的互聯網化,就是把以前實體醫院的部分醫療服務(比如預約掛號,比如發熱門診等)搬到線上來,武漢市中心醫院是典型代表; 第三種是區域互聯網醫院,可以通過多家在線醫療平臺對接線下醫院的 醫療資源,銀川互聯網醫院就是典型代表。根據健康界統計的數據,三種模式的數量占比分別為 70.3%,23%,6.7%。后面的市場規模和競爭格局只統計了第一種模式,因為后兩種模式還是主要依托線下實體醫院。

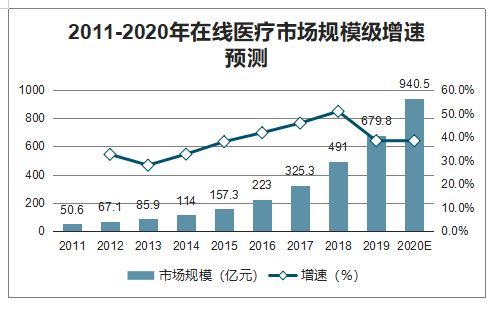

智研咨詢發布的《2020-2026年中國數字經濟行業市場消費調查及發展規劃咨詢報告》數據顯示:2018 年,在線醫療市場規模達到 490 億元,2011-2018 年市場增速保持 在 30%以上。2011-2018 年市場增速保持在 30%以上。2019 年全國互聯網醫院問診量 2.1-3.2 億次,2016-2019 年,互聯網醫院問診量實現翻倍增長。從競爭格局上說,到底是第三方問診平臺勝出,還是三甲醫院互 聯網化更占優勢,目前沒有定論,畢竟三甲醫院掌握了最優質的醫療資源。從第三方平臺來看,平安好醫生的用戶規模遙遙領先,體現了平安系的實力。

2011-2020年在線醫療市場規模級增速預測

數據來源:公開資料整理

醫療信息化跟網絡安全一樣,其實是一個高度依賴政策的行業,在線醫療政策在放松和收緊之間波動,造成了行業發展的節奏不斷變化,下一個階段將是放松期。國家對互聯網醫院的監管經歷了“試水探索期-試驗試點期-嚴厲監管期-規范發展期新的寬松期“五個監管階段。隨著疫情的不斷演變,我們看到衛健委四天內兩次下發通知,支持在線醫療,因此政策可能會進入新的寬松期。

正常情況下,老百姓是生病了才會去醫院,所以在線醫療很難像游戲、外賣等互聯網應用那么高頻。低頻問題解決有一些探索,第一個是從低頻 需求里面尋找高頻,比如春雨探索的母嬰、兒童,這些是階段性高頻; 第二個是聚合低頻成為高頻,醫院里面一半以上的門診是去開藥,這些 可以用互聯網的方式解決,聚合起來以后量就大了。疫情過后,大部分的醫療需求仍然會回歸線下,留存率需要持續跟蹤,但是疫情帶來的用戶認知的提升不可逆轉,在線醫療行業的景氣度因此提升是 客觀事實,仍會有一部分消費者繼續使用在線醫療服務。

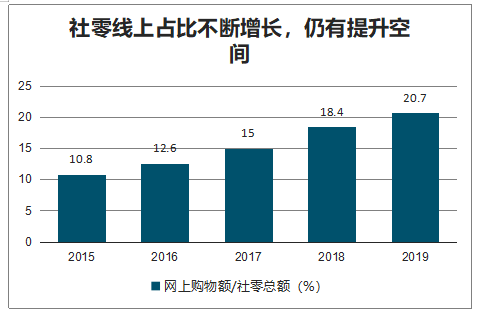

四、在線購物

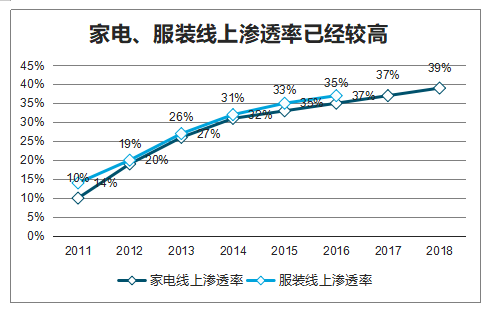

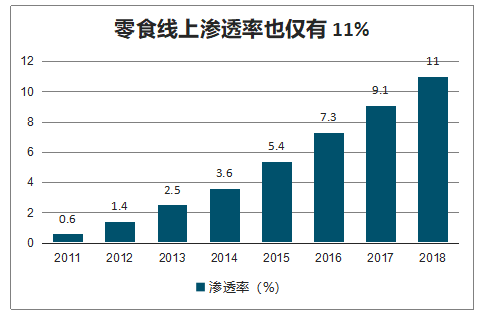

從標品到非標品,疫情加速電商滲透率持續提升,目前家電、服裝等標品滲透率較高,而生鮮、零食等非標品線上滲透率仍較低。國內電商滲透率不斷提升,2019 年實物商品網上購物額占社零比例超過 20%,但仍有提升空間。從品類來看,差異較大,家電、服裝等標品因 為品牌背書線上線下品質差異不大,而線上又具有方便、高性價比的優勢,滲透率提升較快,目前線上滲透率已經到 40%左右。但生鮮、零食 等品類因為非標以及體驗感重要的原因,線上滲透率仍不高,目前均在 11%左右。疫情影響下,全國人民居家,但生鮮等必需品不可缺少,將推動線上滲透率的快速提升,未來憑借方便快捷品質好等優勢,線上渠道的認可度和使用度也將持續提升。

家電、服裝線上滲透率已經較高

數據來源:公開資料整理

零食線上滲透率也僅有 11%

數據來源:公開資料整理

社零線上占比不斷增長,仍有提升空間

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國垂直式探針卡行業市場政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:國產化替代進程提速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國新型絕緣材料行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:云母材料市場規模增長,為新型絕緣材料提供穩定原材料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國汽車天窗行業產業鏈、產需量、市場規模、競爭格局、發展趨勢:汽車天窗市場持續擴容,國產替代加速崛起[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國漂浮式光伏行業產業鏈、裝機容量、企業格局、重點企業、產品價格及競爭趨勢分析:中國企業為推動全球漂浮式光伏規模化落地的核心力量[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國MXene材料行業關鍵性能、產業鏈、市場現狀、研發進展及布局企業分析:作為新型二維材料,行業開啟從實驗室研發到產業化的關鍵躍升[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)