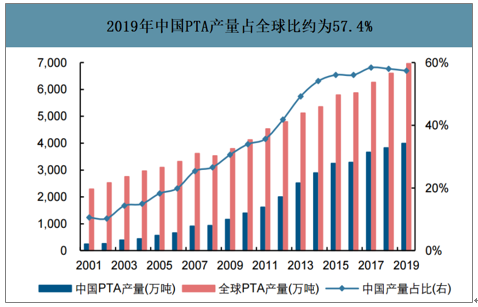

2019年我國PTA產量占全球比例約為57.4%,國內CR5更是接近60%,我國是全球PTA-滌綸長絲產業鏈中的第一生產大國。然而作為產業鏈的原材料:對二甲苯(簡稱“PX”)及乙二醇卻嚴重依賴進口,2018年PX和乙二醇對外依存度分別為61.16%和59.46%,雖然我國在PTA和滌綸長絲生產端有較強話語權,但原料短缺致使全產業鏈大部分利潤被PX生產環節吃掉。

2019年中國PTA產量占全球比約為57.4%

數據來源:公開資料整理

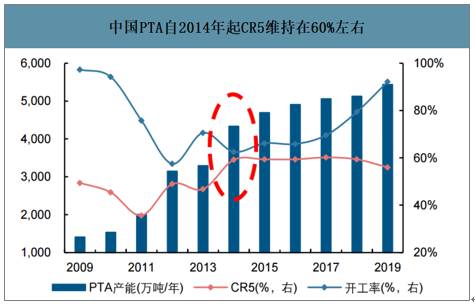

中國PTA自2014年起CR5維持在60%左右

數據來源:公開資料整理

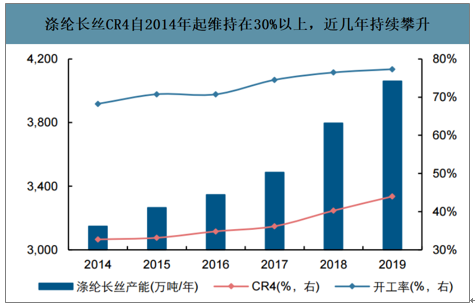

滌綸長絲CR4自2014年起維持在30%以上,近幾年持續攀升

數據來源:公開資料整理

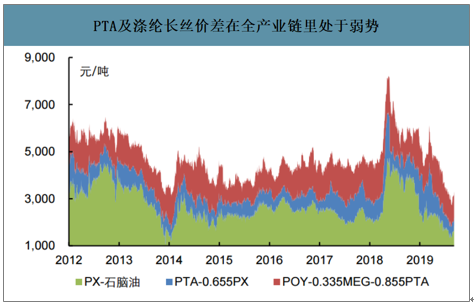

PTA及滌綸長絲價差在全產業鏈里處于弱勢

數據來源:公開資料整理

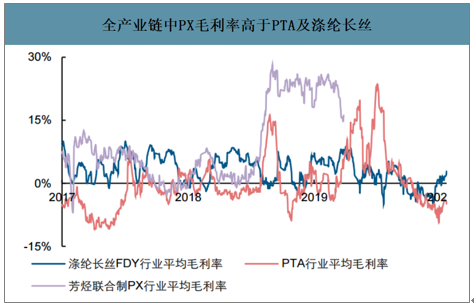

全產業鏈中PX毛利率高于PTA及滌綸長絲

數據來源:公開資料整理

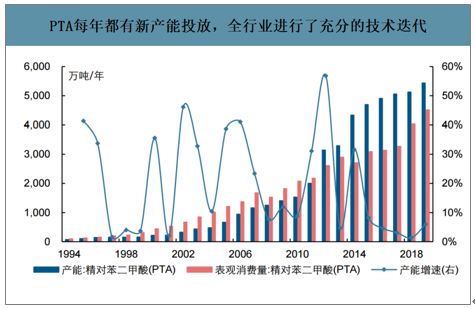

以往競爭對手差異并不太明顯,導致PTA行業經過多年充分技術迭代后成本曲線非常光滑,碰上行業景氣下行之時價格戰會打得異常慘烈。自從2001年我國加入WTO之后,出口成為拉動我國經濟非常重要的力量疊加我國經濟的快速發展,聚酯產業鏈需求得以快速發展,截至2019年PTA表觀消費量已經達到4514萬噸/年,PTA成長為市場容量非常大的行業;PTA是標準品,意味著產品較難做出大的差異化,企業只能在成本上做文章,在大部分企業外采原料的前提下,管理優勢已經被很多優質公司做到極致,只能通過技術迭代+規模優勢勝出;在以往產業發展過程中,競爭對手大多都以滌綸長絲起家,早期企業間盈利差異并不大,致使競爭對手都躍躍欲試進行一些PTA擴產能動作。

PTA每年都有新產能投放,全行業進行了充分的技術迭代

數據來源:公開資料整理

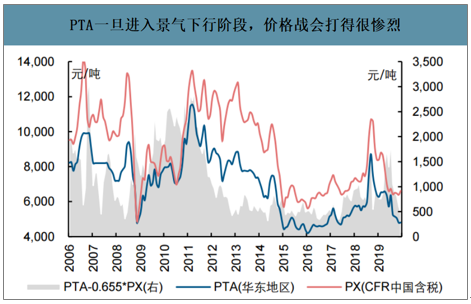

PTA一旦進入景氣下行階段,價格戰會打得很慘烈

數據來源:公開資料整理

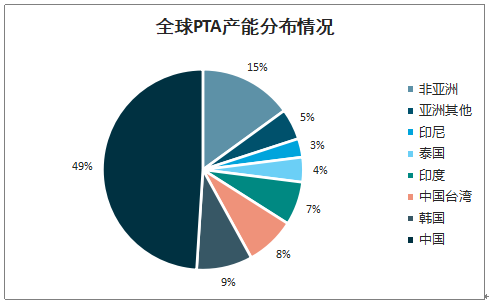

全球超過80%的PTA產能集中在亞洲,我國已經成為全球最大的PTA生產國,在全球PTA產能占比中占49%;其次是韓國和中國臺灣,分別占比9%、8%。

全球PTA產能分布情況

數據來源:公開資料整理

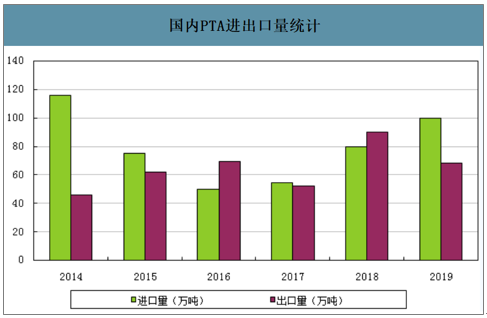

智研咨詢發布的《2020-2026年中國PTA行業市場競爭模式及未來趨勢預測報告》數據顯示:2019年全年我國pta進口量將在100萬噸左右,創近4年內的新高,進口量連續三年上漲。這主要是因為近幾年國內PTA產能增速放緩,整體供需格局偏緊。然而2020年我國pta重新進入瘋狂擴能階段,預計2020年將結束pta進口量連續三年上漲的勢頭。

國內PTA進出口量統計

數據來源:公開資料整理

預計2020-2022年,PTA將迎來新一輪產能投放周期,至2022年底,PTA合計有2930萬噸/年的產能投放計劃,若在下游聚酯產能跟進不足情況下,PTA高景氣時代將終結。

2020年-2022年PTA裝置投產計劃

數據來源:公開資料整理

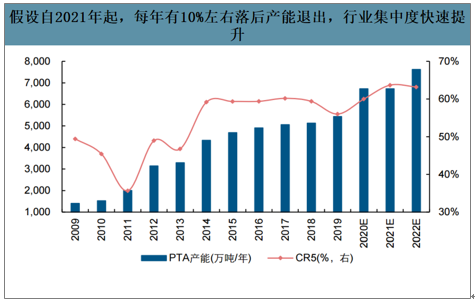

大煉化項目投產后,將會加速PTA行業出清,致使頭部更集中。自從恒力石化、恒逸石化及浙江石化(榮盛石化、桐昆股份)大煉化項目投產后,其營收、凈利潤、經營現金流都將會得到極大的改善,目前恒力石化正在建設2*250萬噸/年PTA裝置,榮盛石化與恒逸石化聯合建設600萬噸/年PTA裝置,桐昆股份也擬新建2*250萬噸/年PTA裝置,未來PTA產能集中度會進一步提升,而競爭對手僅靠原有業務是很難實現如此大規模的產能擴張。這將使PTA成本曲線中最左側發生大幅下跌,頭部公司可以在PTA不景氣之時利用成本優勢及龐大產能基礎上也能獲得不錯的收益,而成本高的小產能將會以破產的方式退出行業。假設自2021年起每年有將近10%以上落后產能退出,行業集中度CR5將會達到63%左右。大煉化項目投產后,將會反哺原有PTA產業鏈加速其出清,部分落后產能將會永遠退出,頭部更加集中。

假設自2021年起,每年有10%左右落后產能退出,行業集中度快速提升

數據來源:公開資料整理

大煉化項目投產后,將會加快頭部公司滌綸長絲向高附加值化發展。滌綸長絲牌號眾多,不少高端產品屬于非標品,優質龍頭民營大煉化公司在煉化項目投產后,將會加大研發投入并加速進軍高附加值牌號滌綸長絲領域,進一步提升產業鏈盈利水平。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業重點企業布局案例研究,中國精對苯二甲酸(PTA)行業市場前景預測及發展趨勢預判,中國精對苯二甲酸(PTA)行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢