一、保險行業發展概況分析

伴隨著中國經濟的起飛,中國保險業的發展勢頭一發不可收。數據顯示,中國保險業的年保費收入從復業之后1980年的4.6億元,增加到2017年的36581億元,年均增長速度27.5%,這一速度無疑令人咋舌。

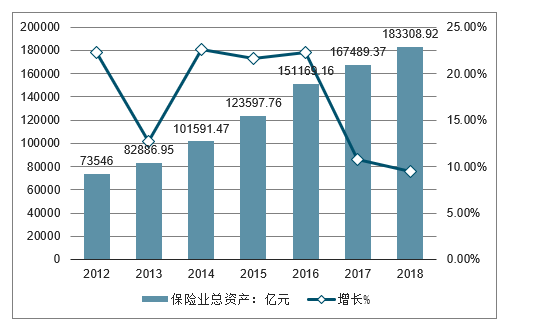

1992年全國只有6家保險公司,但截至2018年底,我國保險機構數量達235家,保費收入和總資產分別為3.8萬億元、18.33萬億元,保險密度2724元/人,保險深度4.22%,保險營銷員隊伍超過800萬人。保險市場規模先后超過德國、法國、英國、日本,全球排名升至第二位,在世界500強中有7家中國內地的保險公司,成為全球最重要的新興保險市場大國。

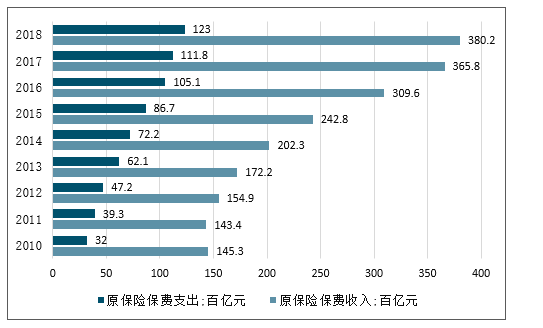

2010-2018年中國原保險保費收入及支出情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國財產保險行業市場運行態勢及投資方向研究報告》

2012-2018年中國保險業總資產及增長情況

數據來源:公開資料整理

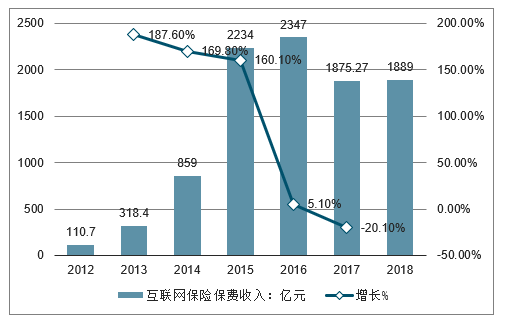

保險業發展的同時,我國的互聯網經濟也在飛速發展,它們碰撞出的互聯網保險渠道成為前幾年保險市場上的一抹亮色。根據統計數據顯示,截止至2017年中國互聯網保險保費收入下降至1875.27億元,同比下降20.1%。初步測算2018年中國互聯網保險保費收入達到了1889億元左右。

2012-2018年中國互聯網保險保費收入及增長情況

數據來源:公開資料整理

但近兩年,由于針對中短存續期產品的強監管以及商業車險費改的影響,互聯網渠道的產、壽險保險收入紛紛出現負增長,2017年上半年分別下滑20.01%及10.9%,2018年上半年披露的人身險互聯網保險保費收入再次下滑15.61%。對于互聯網渠道的前景觀點各異,不過行業內形成的共識是,互聯網科技浪潮所演化出的保險科技將改變保險業傳統的模式,重塑保險業的未來,也將成為保險業接下來的主要戰場之一。

二、財產險和壽險受疫情影響較大

2019年我國健康險保費收入為7066億元,同比增長29.70%,原保險保費收入為42645億元,同比增加12.18%。2003年非典期間,我國健康險的收入增速加快。同非典一樣,此次新冠病毒得到控制或結束之后,我國健康險的收入增速極有可能大幅提高,同時帶動整個保險業業績的增長。

2020年春節,新型冠狀病毒感染肺炎疫情席卷全國。為了抗擊疫情的發展,需要降低人口的流動和聚集,因此國內消費需求大幅降低。全國延遲復工,給經濟的正常運行造成了極大的影響,也給各行各業企業的經營帶了壓力。對于保險業而言,其作為管理風險的行業,在一些業務領域面臨著壓力,但保險業自身擁有處置風險的專業能力和提供保障產品的優勢,所以在這次疫情中,保險業機遇與挑戰并存。

在挑戰方面,因疫情蔓延,如果在短時間內不能得到控制,線下保險代理人在客戶拜訪,員工培訓,員工招募和日常管理方面都會有較大的影響。另一方面,在涉及金額較大的業務都需面談,依托于線下代理人獲客的壽險和依托于航運經營的財產險等業務會承受較大的壓力。

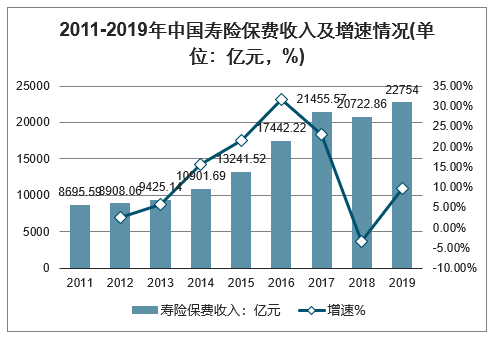

2019年我國壽險保費收入為22754億元,同比增長9.80%;財產險保費收入為11640億元,同比增長8.15%。受疫情影響,2020年我國壽險和財產險保費收入的增速很有可能出現下降。

2011-2019年中國壽險保費收入及增速情況(單位:億元,%)

數據來源:公開資料整理

2011-2019年中國財產險保費收入及增速情況(單位:億元,%)

數據來源:公開資料整理

健康險迎來發展機遇

在疫情影響下,保險業的機遇在健康險領域。2020年突發的新型冠狀病毒感染肺炎傳染性強、潛伏期長,且不排除變異的可能。這次疫情大大提高了人們對疾病的預防意識和對健康風險的保障意識。

面對非典疫情帶來的經濟損失和人員傷亡,人們增強了對疾病的自我防范意識和對健康的風險保障意識,這直接表現在健康險的收入增加。在2003年非典期間,5月到8月疫情得到了有效控制。在這期間健康險的保費收入同比增速大幅上升。2003年5月至8月,我國健康險保費收入同比增速分別為75.57%、72.63%、61.19%和56.72%。

2003年非典期間健康險保費收入同比增速情況(單位:%)

數據來源:公開資料整理

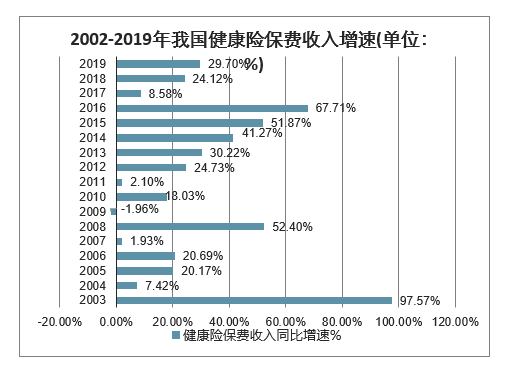

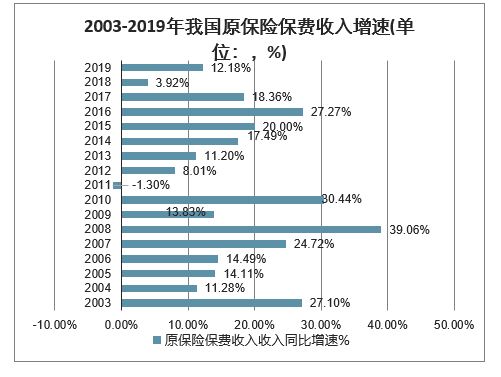

2003年5-8月健康險收入高速增長帶動了2003年整年健康險收入的增加。2003年我國健康險收入達到214.92億元,同比增長97.57%,大大高于2003年之前和2003年之后健康險收入的增速。健康險業績的增長也帶動了整個保險業的發展,2003年我國原保險實現保費收入3880.40億元,同比增長27.10%。

2019年我國健康險保費收入為7066億元,同比增長29.70%,原保險保費收入為42645億元,同比增加12.18%。此次新冠病毒得到控制或結束之后,我國健康險的收入增速極有可能大幅提高,同時帶動整個保險業業績的增長。

2003-2019年我國健康險保費收入增速(單位:%)

數據來源:公開資料整理

2003-2019年我國原保險保費收入增速(單位:,%)

數據來源:公開資料整理

二、2020年保險行業發展展望

1、2020年展望:期待“開門紅”

2020年開門紅整體有望實現良好增長。主要原因在于:1)由于外部環境利好年金險銷售,如銀行理財產品收益率大幅下降;2)各公司開門紅節奏好于去年。

預計2020年Q1平安、國壽、太保、新華NBV增速分別為7%、16%、7%、3%。

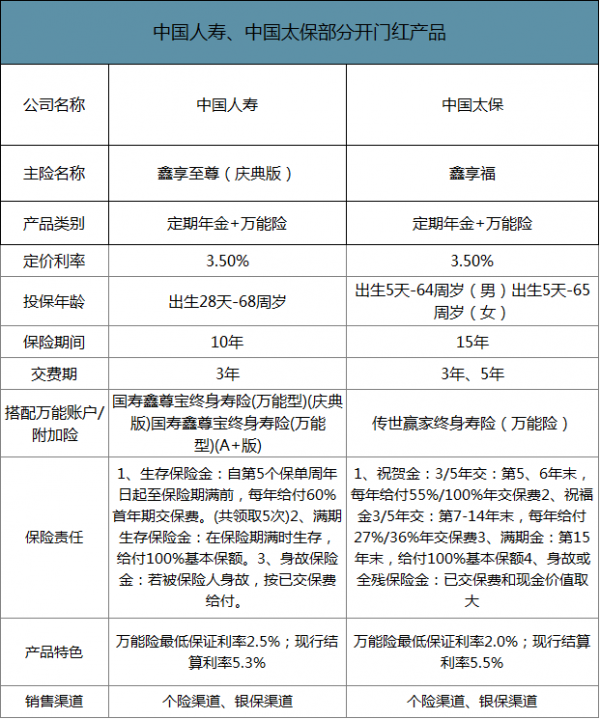

中國人壽、中國太保部分開門紅產品

數據來源:公開資料整理

2、2020年展望:NBV增速較2019年略有改善

若開門紅實現高增長,后續代理人增員、保障型產品銷售有望有較好表現。

考慮人力增長仍然乏力、產能提升難度較大、監管政策難放松,2020年新單保費和NBV較2019年將有所改善,但難取得高增長。

2020年NBV增速預計將較2019年略有改善

數據來源:公開資料整理

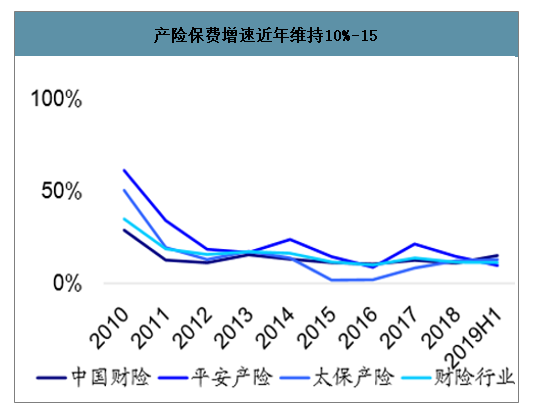

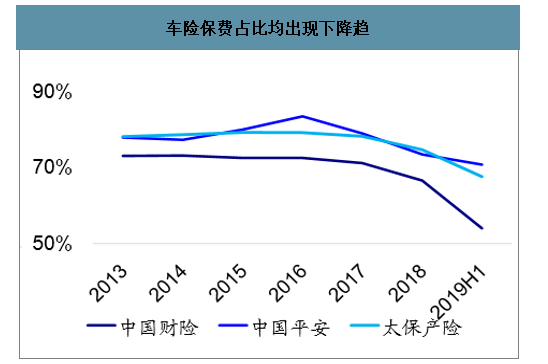

3、2020年展望:產險保費增速維持10%-15%

預計2020年產險行業保費增速維持10%-15%,行業格局穩定。新車銷量難有大幅提升,車險保費預計保持平穩,保費占比下降。非車險預計持續高增長,帶動整體行業保費10%-15%左右增長

產險保費增速近年維持10%-15

數據來源:公開資料整理

車險保費占比均出現下降趨

數據來源:公開資料整理

4、2020年展望:綜合成本率預計維持98%左右

預計2020年隨著監管趨嚴,價格競爭有所緩解,綜合費用率下降。綜合賠付率仍高,上市險企綜合成本率預計維持在98%左右。預計,車險綜本成本率改善,但非車險中農險、健康險的盈利能力下降,亟待提升。

產險龍頭綜合成本率變化

數據來源:公開資料整理

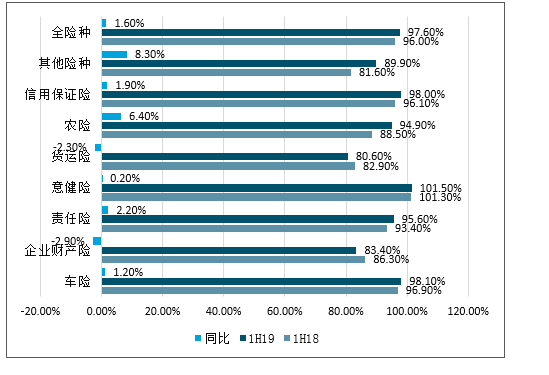

中國財險1H2019各險種綜合成本率變化

數據來源:公開資料整理

5、2020年展望:利潤增長承壓

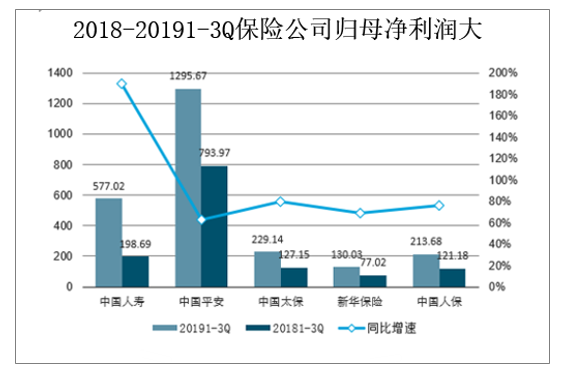

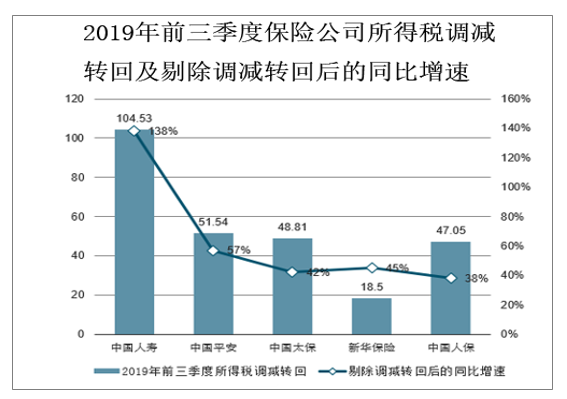

上市險企2019年前三季度歸母凈利潤合計同比增長85%,凈資產較年初增加17.4%。利潤高增長主要由于權益市場上漲帶動投資收益提升,及2018年稅收調減轉回。2020年利潤壓力大,主要由于2020年無所得稅調減因素;傳統險準備金折現率趨勢下行,準備金計提增加。因此2020年保險公司利潤預計將出現不同程度下滑,尤其是2020年上半年壓力較大。

2019年三季度保險公司歸母凈利潤大((億元,%)

數據來源:公開資料整理

2018-20191-3Q保險公司歸母凈利潤大

數據來源:公開資料整理

2019年前三季度保險公司所得稅調減轉回及剔除調減轉回后的同比增速

數據來源:公開資料整理

6、2020年全年展望

2018-2019年,大型公司保費端進入調整周期,銷售隊伍轉型是保費增長的長期驅動力,轉型重點是打造“全職化、專業化、精英化的營銷員隊伍”,產品+服務+科技是抓手。2019年各上市公司在新的管理層領導下,在發展戰略、管理機制、組織架構、銷售隊伍、產品結構等方面進行轉型,轉型將在中長期發揮作用,2020年轉型成果初顯或能使部分公司走出“底部”。預計2020年平安、國壽、太保、新華NBV增速分別為10%、20%、11%、9%。

相關報告:智研咨詢發布的《2020-2026年中國保險代理公司行業發展戰略規劃及供需形勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢