丙烯酸及酯行業集中度高,新增產能主要來自衛星石化,未來雖然開工率下行,但行業集中度仍將持續提升,并且衛星石化低成本的優勢將確保良好的盈利性。丙烯酸及酯行業集中度較高,衛星石化2017年丙烯酸產能占比16.8%,2020年預計達到23.2%。丙烯酸丁酯產能占比達13.9%,2020年預計達到22.7%。預計丙烯酸2018-2020年開工率達到70.1%、66.3%、67.0%,呈一定下滑趨勢。丙烯酸丁酯2018-2020年開工率為74.3%、68.0%、66.0%,也有一定下滑。

1、丙烯酸及酯產能增加較多開工率有一定下滑

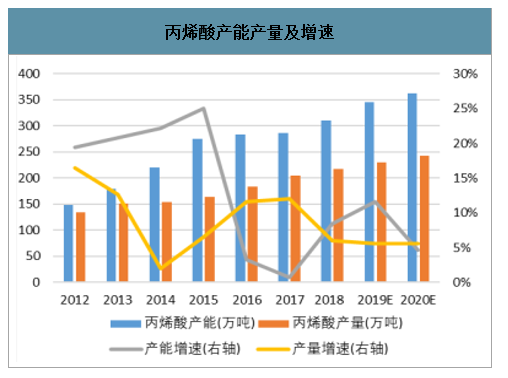

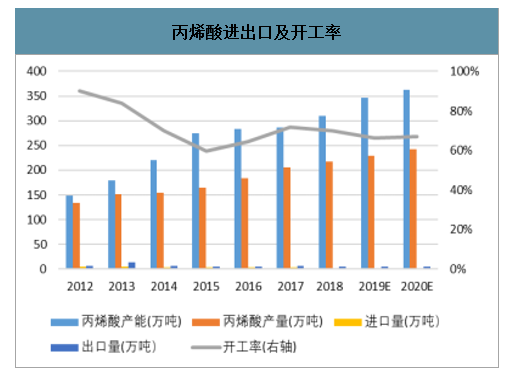

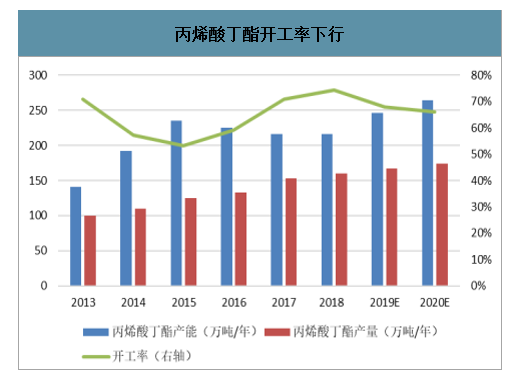

智研咨詢發布的《2020-2026年中國丙烯酸及酯行業市場行情監測及未來前景展望報告》數據顯示:產量穩定增長,開工率有一定下滑。與產能飛速擴張不同,丙烯酸產量增速相對穩定,2012-2017五年復合增長率為8.9%。產能產量的不匹配造成了開工率在2014-2016年一直處于低位,分別為70.0%、59.6%、64.4%。另外,丙烯酸進出口量都比較低,占產量比例小于3%,海外市場對國內整體供需格局影響不大。預計丙烯酸2018-2020年開工率達到70.1%、66.3%、67.0%,呈一定下滑趨勢。丙烯酸丁酯2018-2020年開工率為74.3%、68.0%、66.0%,也有一定下滑。

丙烯酸產能產量及增速

數據來源:公開資料整理

丙烯酸進出口及開工率

數據來源:公開資料整理

丙烯酸丁酯開工率下行

數據來源:公開資料整理

丙烯酸價差有一定周期性,目前處于盈利修復階段。國內丙烯酸行業發展從2011年至今分為3個階段。2011-2013年行業盈利較好,供需相對平衡,很多突發事件如2012年日本觸媒爆炸、2013年德國巴斯夫不可抗力、2013年華誼爆炸等推動產品漲價,價差長期維持在3000元以上。伴隨大量企業投產,丙烯酸產能從2012年的149萬噸增長到2015年的275萬噸,年復合增速達到22.7%。疊加原油價格下跌對化工行業的沖擊,丙烯酸行業盈利大幅下滑,很多企業出現虧損。2016年一季度原油價格觸底之后開始回升,帶動丙烯及下游產品價格上漲。同時由于產能退出、華誼裝置搬遷、海外不可抗力等因素,丙烯酸價格于2016年底開始上漲。2017年價格價差雖然有所波動,但整體來看盈利較高。2018年上半年丙烷和丙烯價格上漲導致其盈利收窄,三季度后盈利開始修復。目前原油價格下跌帶動丙烷丙烯價格下行,而丙烯酸相對跌幅較小,價差擴大,公司利潤有望進一步提升。

丙烯酸價格價差變化

數據來源:公開資料整理

2、丙烯酸及酯產能高度集中衛星產能大擴張

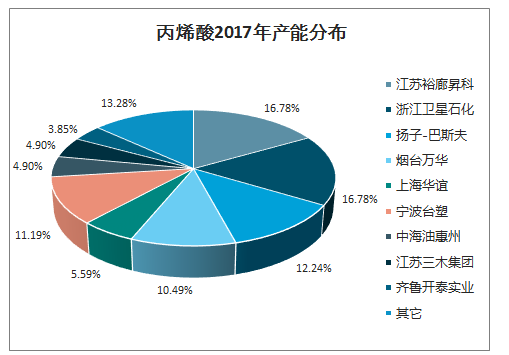

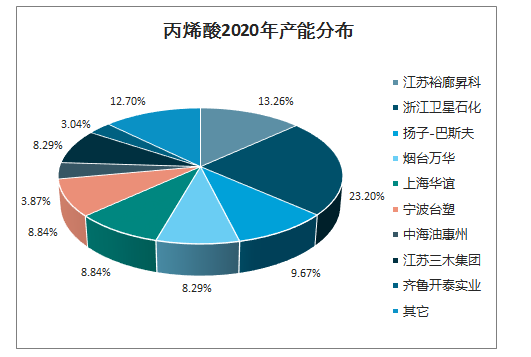

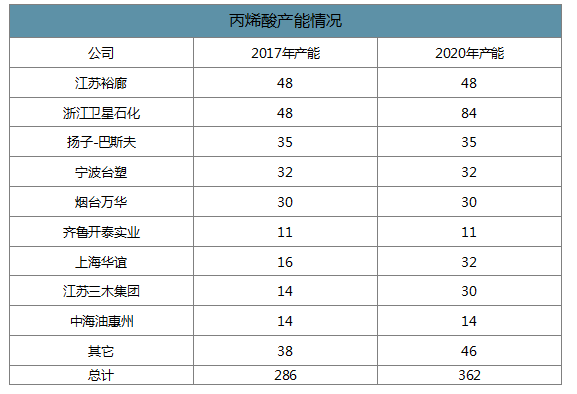

丙烯酸產能集中度高,龍頭掌握話語權。2013-2015年是丙烯酸產能高速擴張期,由于丙烯酸行業供應過剩導致很多企業虧損,以北京東方、吉林石化為代表的小裝置陸續退出市場。2017年前五大企業產能占比達到67.5%,行業高度集中。第一梯隊包括衛星石化、江蘇裕廊、揚子巴斯夫、煙臺萬華、寧波臺塑,產能均超過30萬噸/年。目前排名第一的江蘇裕廊和衛星石化產能各48萬噸/年,占比16.78%。第二梯隊包括上海華誼、江蘇三木、中海油惠州等,產能為10-20萬噸,其它丙烯酸生產廠商多為老裝置或小裝置。預計2020年衛星擴產后達到84萬噸/年,將獨占鰲頭,產能占比達到23.2%。行業總產能將達到362萬噸,CR4為55.0%,CR8為84.3%,龍頭高度掌握話語權,利于行業持續穩定發展。

除衛星外其它丙烯酸龍頭企業擴張動力不足。江蘇裕廊2017年盈利受益于行業景氣有所回升,但近幾年市場份額有所下滑,2017年丙烯酸及酯銷量為23.5萬噸,低于2016年的25.5萬噸。揚子巴斯夫和臺塑以前作為行業龍頭,產能規模遙遙領先其他國內企業,但是未抓住機會擴大,長期以來擴能非常有限。以目前形勢來看,丙烯酸高盈利也僅有1000元/噸左右,兩家企業缺乏擴張動力。華誼由于高橋石化整體搬遷,關停24萬噸產能,并在漕河涇化工園新建一期投產16萬噸,后續16萬噸將于19年投產。從華誼集團目前情況看,如果丙烯酸盈利能力不高,預計將來難有動力進一步擴產。萬華由于全產業鏈的優勢,成本也處于較低水平。但由于萬華未來幾年資本開支已經很多,且丙烯酸并不是其發展重點,因此短期內擴產可能性較低。

丙烯酸2017年產能分布

數據來源:公開資料整理

丙烯酸2020年產能分布

數據來源:公開資料整理

丙烯酸產能情況

數據來源:公開資料整理

丙烯酸新增產能

數據來源:公開資料整理

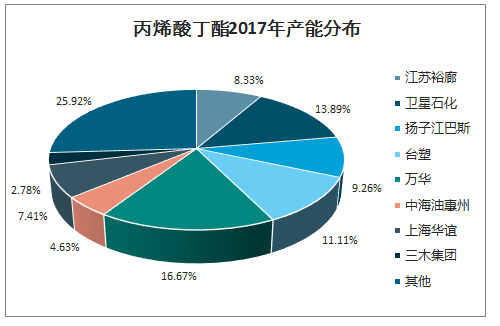

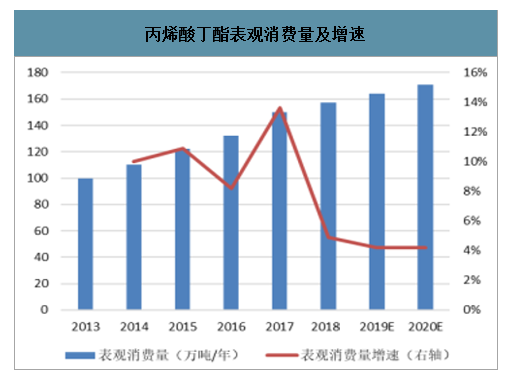

丙烯酸酯產能集中度高。丙烯酸通過與不同的醇類物質反應可以得到丙烯酸酯。比較重要的丙烯酸酯有丙烯酸甲酯、丙烯酸乙酯、丙烯酸酸丁酯、丙烯酸異辛酯等,其中最重要的是丙烯酸丁酯。大部分丙烯酸廠商配套丙烯酸酯生產裝置,因此丙烯酸丁酯的競爭格局與丙烯酸類似。最大的幾家丙烯酸丁酯生產廠商萬華、衛星石化、臺塑、揚子江巴斯夫占比超過50%。預計到2020年,隨著衛星大幅擴張,其產能占比可達22.7%,領先其它競爭對手。從開工率來說,預計2018-2020年開工率分別為74.3%、68.0%、66.0%,呈下滑趨勢。

丙烯酸丁酯2017年產能分布

數據來源:公開資料整理

丙烯酸丁酯2020年產能分布

數據來源:公開資料整理

主要丙烯酸及酯企業產能分布(萬噸/年)

數據來源:公開資料整理

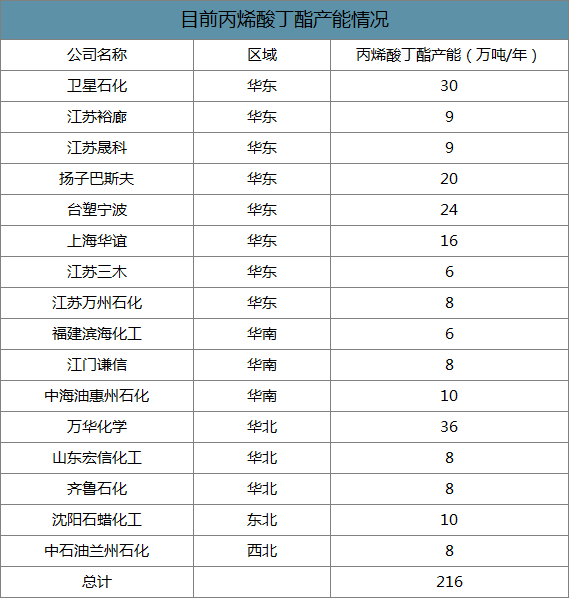

目前丙烯酸丁酯產能情況

數據來源:公開資料整理

3、未來三年丙烯酸預計需求增速6%丙烯酸酯增速4%-5%

丙烯酸及酯表觀消費量穩定增長。丙烯酸是C3產業鏈的中間產品,可發生交聯反應生成高吸水樹脂(SuperAbsorbentPolymer,SAP),主要應用于紙尿褲、衛生巾等。也可以自身聚合用作洗滌助劑和水處理劑,改善洗滌劑的泡沫及漂洗性能,處理水中有害物質等。另一方面,它可以與多種醇類反應生成丙烯酸酯,包括甲酯、乙酯、丁酯及異辛酯等,再通過聚合后廣泛應用于涂料、膠粘劑、紡織等行業中。

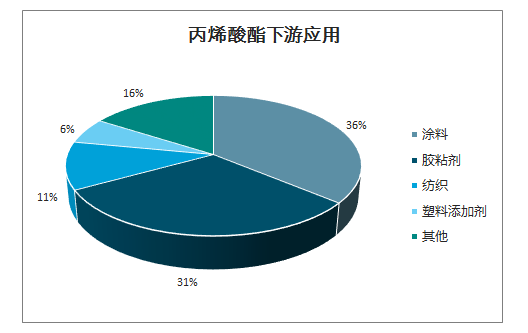

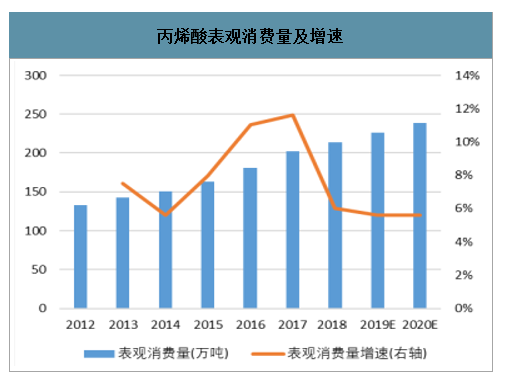

以丙烯酸下游來看,丙烯酸酯占比達60%,SAP占比達到20%,這是最重要的兩個應用。以丙烯酸酯下游來看,涂料占比達36%,膠粘劑達到31%,紡織占比達11%。從表觀消費量來看,國內自從丙烯酸大規模投產后能實現自給自足,2017年達到202萬噸,近5年的消費增速為8.7%。SAP高增速會拉動其需求增長,但受房地產紡織行業會一定程度拖累其增速。預計2018-2020年丙烯酸需求增速為6%、5.6%、5.6%,丙烯酸酯需求增速為4.9%、4.2%、4.2%。

丙烯酸下游應用分布

數據來源:公開資料整理

丙烯酸酯下游應用

數據來源:公開資料整理

丙烯酸表觀消費量及增速

數據來源:公開資料整理

丙烯酸丁酯表觀消費量及增速

數據來源:公開資料整理

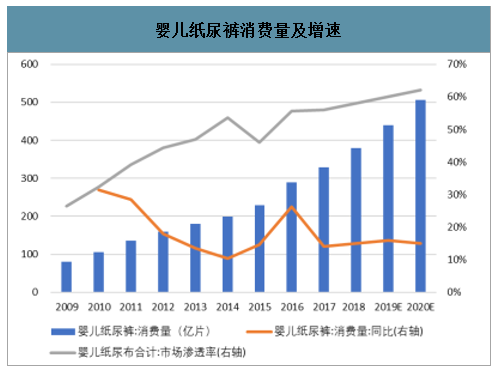

SAP快速增長有望大幅拉動丙烯酸需求。中國約87%的SAP用于吸收性衛生用品生產,其中,嬰兒紙尿褲為最大消費領域,消耗約67%的SAP。2016年伴隨二胎政策的放開,出生人口迎來大爆發,達到1786萬人,同比增長7.92%。紙尿褲消耗量達到289億片,同比增長26.31%。雖然2017年有一定的下滑,但行業整體過去5年平均增長率達到16.59%。與此同時,紙尿布市場滲透率逐年增長,2017年達到56%,但仍遠低于發達國家95%以上的水平。從出生人口角度來講,二胎放開后,新生兒有望保持低速增長。另一方面,居民可支配收入有所增加,嬰兒平均日用紙尿褲數量有望增長。基于兩方面考慮,我們預測

SAP2018-2020年消費增速可達15%、15%、15%,為丙烯酸帶來3%、3%、3%的需求增長。

出生人口及增速

數據來源:公開資料整理

嬰兒紙尿褲消費量及增速

數據來源:公開資料整理

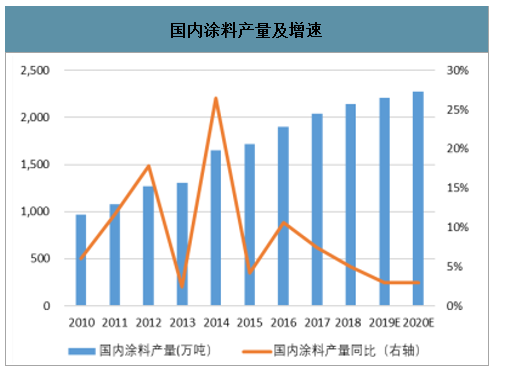

涂料行業有望拉動1%的丙烯酸市場需求。涂料是丙烯酸下游的重要需求市場,我國涂料市場產量逐年上升,2012-2017五年平均增速為11.2%,2017年產量達到2041萬噸。2018年涂料產量可達2200萬噸,增速7.79%。從房地產行業來看,經過兩年低迷之后,從新房屋開工面積來看,經歷14-15年的大幅下滑,16年開始企穩回升,18年呈現上升趨勢,開發商一方面為了預售回籠資金不再囤地,另一方面處于補庫存需求加快建設速度。房屋竣工面積與新開工面積發生背離,呈現下滑趨勢,而家具銷售額的下滑也證明了房地產銷售壓力較大。考慮到新開工面積的增量預期2020年之后涂料需求將會回升。我們預計,18-20年涂料增速達到5%、3%、3%,從而帶動2018-2020丙烯酸酯的需求增長達1.8%、1.1%、1.1%,帶動丙烯酸市場的需求增速達1.1%、0.7%、0.7%。

國內涂料產量及增速

數據來源:公開資料整理

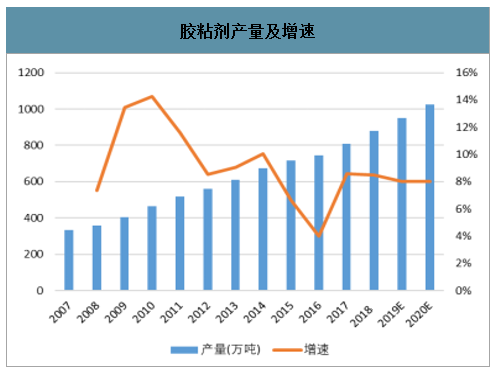

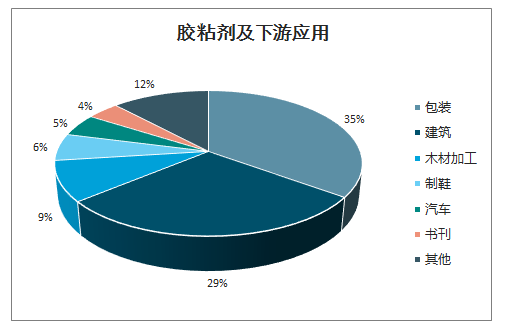

膠粘劑行業穩步發展有望提升丙烯酸及酯需求。受下游包裝、建筑等領域需求拉動,2008-2014年我國膠粘劑行業產量年均復合增速為11.13%。雖然2015-2016年受房地產行業影響增速有所下滑,但受益于電商及快遞行業的強勢發展,行業有望維持高增長。預計,“十三五”期間膠粘劑和膠粘帶行業產量年平均增長率為8%左右。近幾年電商業務飛速發展帶動快遞量保持高速增長,18年仍保持在25%以上,可拉動膠粘劑需求增速9%。但由于其下游應用如建筑、汽車等都是下行周期對需求有一定拖累,預計2018-2020年增速為8%、8%、8%。由此可以拉動2018-2020丙烯酸酯的需求增長達2.5%、2.5%、2.5%,丙烯酸行業需求增速達1.5%、1.5%、1.5%。

膠粘劑產量及增速

數據來源:公開資料整理

膠粘劑及下游應用

數據來源:公開資料整理

紡織行業增速下滑。紡織行業自2016年下半年開始復蘇,經歷兩年景氣后開始進入增速下行通道。紡織行業高景氣時可以保持10%以上的增速,低景氣時也有5%的增速。以低點5%計算,2018-2020年可以拉動丙烯酸酯需求0.6%、0.6%、0.6%,丙烯酸需求0.4%、0.4%、0.4%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國丙烯酸行業市場供需態勢及前景戰略研判報告

《2026-2032年中國丙烯酸行業市場供需態勢及前景戰略研判報告》共十章,包含中國丙烯酸行業代表性企業布局案例研究,中國丙烯酸行業市場前景預測及發展趨勢預判,中國丙烯酸行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國丙烯酸行業產業鏈、發展歷程、產能及發展趨勢研判:丙烯酸行業供應能力強,市場集中度高 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)