一、發展宏觀因素

1.政策因素

政策對供應鏈金融發展起到引導、扶持、規范和管理作用,將有利于供應鏈金融行業持續健康發展。為促進供應鏈金融更好地服務實體經濟發展,解決中小微企業融資難問題,國家已出臺多項促進供應鏈金融發展的政策。

我國供應鏈金融相關政策

數據來源:公開資料整理

2.市場因素

汽氣車供應鏈金融伴隨汽車市場發展壯大成長起來,汽車市場運行態勢對汽車供應鏈金融發展具有重要影響。

1)全球汽車供應鏈金融市場分析

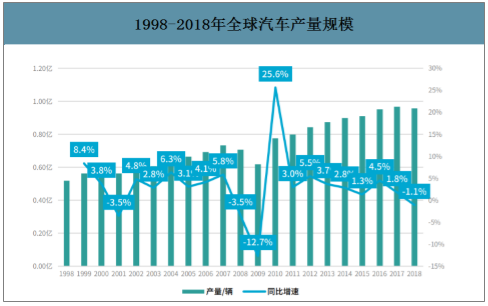

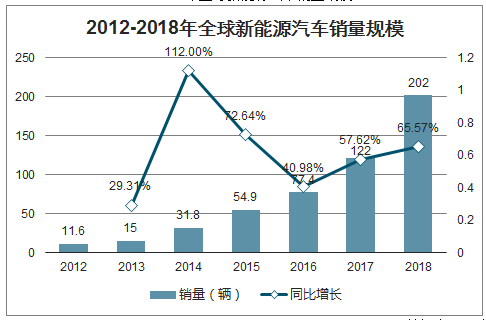

從全球來看,2018年全球汽車產量約9571萬輛,較2017年下降1.1%,假設平均每輛車價格為10萬元,若汽車銷售端的供應鏈金融滲透率為10%,則全球汽車銷售環節的供應鏈金融市場規模接近1萬億元。此外,從新能源汽車來看,2018年全球新能源汽車銷量約為202萬輛,同比增長達65.6%,新能源汽車滲透率達到2.1%,圍繞新能源汽車的新興汽車供應鏈金融市場潛力巨大。

1998-2018年全球汽車產量規模

數據來源:公開資料整理

2012-2018年全球新能源汽車銷量規模

數據來源:公開資料整理

2)中國汽車供應鏈金融市場分析

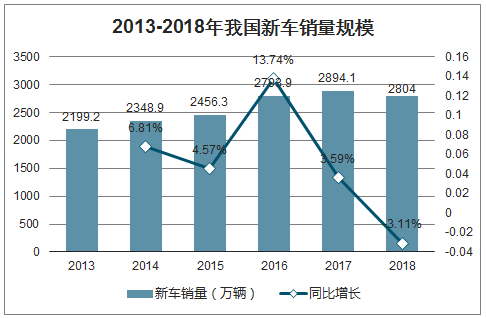

智研咨詢發布的《2020-2026年中國汽車金融行業發展風險評估及投資趨勢分析報告》數據顯示:從國內來看,2018年我國新車銷量約2800萬輛,盡管較2017年有所下滑,但仍連續九年位居全球第一。一方面,伴隨新能源汽車、智能網聯汽車、共享汽車等新模式、新業態的快速發展,汽車產業生態日趨復雜,上下游供應鏈企業日趨增多。另一方面,2017年我國汽車制造業規模以上工業企業應收賬款和應付賬款分別約為1.32萬億元、1.66萬億元,假設以10%的供應鏈融資滲透率來估算,則2017年我國汽車制造業應收賬款、應付賬款的合計供應鏈融資達到3000億元。

2013-2018年我國新車銷量規模

數據來源:公開資料整理

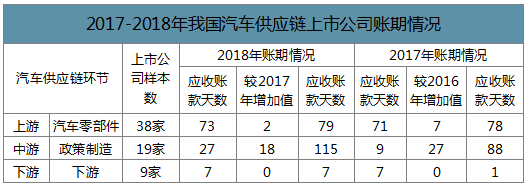

2018年汽車零部件上市公司的應收賬款天數、應付賬款天數均較2017年有所增加。具體來看,2018年汽車零部件上市公司的應收賬款天數為73天,分別約為整車制造類上市公司和汽車經銷商類上市公司應收賬款天數的2.7倍和10.4倍,應收賬款壓力較大。2018年整車制造類上市公司應付賬款天數最長為115天,分別約為汽車零部件類上市公司和汽車經銷商類上市公司應付賬款天數的15倍和164倍,這也體現出上游汽車零部件企業回款較慢。

2017-2018年我國汽車供應鏈上市公司賬期情況

數據來源:公開資料整理

3.技術因素

以區塊鏈、大數據、物聯網等為代表的數字技術推動了金融服務的數字化和智能化,提升了供應鏈金融的運營效率,降低交易風險。

二、汽車供應鏈金融發展趨勢

1.新能源汽車大發展孕育供應鏈金融新興藍海市場

當前,新能源汽車正處于快速發展階段,電池、電機、電控、電子、充電樁、燃料電池、加氫站、自動駕駛、車聯網等伴隨汽車“電動化、智能化、網聯化、共享化”發展趨勢而興起的上下游配套產業領城將涌現出許多新的供應鏈融資需求,圍繞新能源汽車的供應鏈金融市場規模將逐步壯大,成為新興藍海市場。

2.汽車技術路線與商業模式變革重塑供應鏈金融系

伴隨新能源汽車的發展壯大,電池、電機、電控等新能源汽車核心部件企業紛紛上市,有望成為新的供應鏈金融核心企業,打破以往核心企業僅限于車企的局面。另一方面,由于新能源汽車可實現車電分離,部分企業推出的電池租賃計劃本質上實現了電池的單獨銷售,這將可能對上游電池企業的回款周期產生影響。此外,電池回收利用、梯次利用等電池利用新模式的興起也將影響電池企業的供應鏈金融體系。

3.科技賦能汽車供應鏈金融的自動化、線上化

銀保監會于近期發布的《關于推動供應鏈金融服務實體經濟的指導意見》鼓勵金融機構通過運用互聯網、區塊鏈、生物識別、人工智能等技術,與汽車產業鏈核心企業搭建服務于上下游鏈條企業的供應鏈金融服務平臺,完善風控和技術模型,創新發展在線金融產品和服務,實施在線審批和放款。新技術的應用將打通汽車產業鏈的資金流、信息流、數據流,顯著提升金融機構的風控能力、運營效率,促進汽車供應鏈金融交易的線上化、自動化。

4.具備投貸聯動綜合服務能力的金融集團更具競力

汽車供應鏈生態復雜多變,某個單一環節的風險所引起的資金鏈斷裂,很可能沿著產業鏈進行傳導,造成整個產業鏈上下游的資金鏈斷裂。這需要從事供應鏈金融服務的機構對汽車產業具有深刻的認知理解。商業銀行、汽車集團財務公司、融資租賃公司、第三方金融服務公司等信貸資金端主體,將傾向于通過與專注于汽車產業投資、對汽車上下游具有深刻理解的股權投資機構合作,構筑債權、股權聯動的金融服務體系,同時化解自身汽車專業人才不足的難題,進而實現汽車供應鏈金融風險的全面把控。同時具有“信貸+投資”金融服務能力的大型集團、互聯網巨頭在金融服務生態建設方面也更有優勢。

三、汽車供應鏈金融發展存在問題

1.金融機構對新能源汽車供應鏈潛在分險判斷不足

伴隨“電動化、智能化、網聯化、共享化”的汽車變革趨勢,相較于成熟的傳統汽車供應鏈體系,新能源汽車供應鏈體系已經延伸到新能源、人工智能、信息技術、通信、基礎設施等多個領域,涌現岀純電動汽車、燃料電池汽車、智能網聯汽車、共享汽車等新業態、新模式。由于新能源汽車產業總體處于早期發展階段,產業成熟度較低,同時供應鏈金融機構往往缺乏新能源汽車方向專業人才隊伍,對當前新能源汽車供應鏈金融澘在風險的理解能力不足,因岀往往較難對新能源汽車供應鏈金融風險進行全面系統的把控。

2.與新能源車企聯系較弱的配套企業融資更難

從供應鏈上游供應商來看,業績較好的的車企往往選擇投資持股上游一級供應商企業,因此一級供應商企業的資金往往較為充裕。而更上游的二級供應商、三級供應商以及最前端的原材料供應商由于離核心企業車企的資金聯系弱化,車企不愿為二三級供應商提供授信擔保與應收賬款確權,銀行業難以對這些供應商進行穿透處理。從供應鏈下游經銷商來看,主機廠也往往參股投資并經營一級經銷商4S店,而與二級經銷商的聯系較弱,同時二網市場也存在機構多、企業小、竟爭大的弊端,金融機構也不愿為二級經銷商提供資金支持。因此與核心企業沒有直接資金往來的上下游企業融資更難。

3.新能源車企為上下游配套企業授信意愿不強

銀行為上游零部件企業、下游經銷商提供融資支持需作為供應鏈核心的車企提供授信擔保。由于下游新能源汽車市場需求存在一定不確定性,造車企業不能保證汽車一定可以銷售回款;同時享受新能源汽車補貼的車企在賣車到獲得補貼資金時間周期較長,車企本身回款壓力較大,車企為配套中小微企業擔保授信意愿不強。同時從新造車企業來看,新造車企業往往成立時間不久、資產規模不大,汽車產品也處于探索階段、量產規模較小,為中小企業提供授信擔保能力較弱。

4.“小而弱”的新能源汽車供應鏈新興企業融資難

以純電動汽車、氫燃料電池汽車等為代表的新能源汽車新興業態涌現出大量的新興中小微企業。這些中小微企業往往成立時間短、規模小、盈利能力弱、資產薄,同時在技術更新換代下面臨一定倒閉風險。銀行等金融機構由于風控要求高、較為保守,往往拒絕為新能源汽車供應鏈新興企業提供金融支持。

5.新能源整車、動力電池等抵質押物的折價風險

銀行等金融機構在供應鏈融資中主要考慮應收賬款變現能力以及抵質押物的保值能力。由于新能源汽車處于發展早期、更新換代快,同時疊加近期新能源汽車國家財政補貼退坡,新能源整車、動力電池、配件、組件等抵質押物的市場價格可能發生劇烈變動,難以精確測度抵質押物保值能力,抵質押物保值變現能力受到影響,阻礙金融機構開展相關金融授信業務。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車供應鏈金融行業市場發展規模及投資前景研判報告

《2026-2032年中國汽車供應鏈金融行業市場發展規模及投資前景研判報告 》共十一章,包含2026-2032年汽車供應鏈金融行業投資機會與風險防范,2026-2032年汽車供應鏈金融行業面臨的困境及對策,汽車供應鏈金融行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國垂直式探針卡行業市場政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:國產化替代進程提速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國新型絕緣材料行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:云母材料市場規模增長,為新型絕緣材料提供穩定原材料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國汽車天窗行業產業鏈、產需量、市場規模、競爭格局、發展趨勢:汽車天窗市場持續擴容,國產替代加速崛起[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國漂浮式光伏行業產業鏈、裝機容量、企業格局、重點企業、產品價格及競爭趨勢分析:中國企業為推動全球漂浮式光伏規模化落地的核心力量[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)