護膚品,即保護皮膚的護膚產品。隨著社會經濟的不斷進步和物質生活的豐富,護膚品,不再是過去只有富人才用的起的東西。現如今護膚品已走進了平常百姓家。它給人們的精神、形象提升起到了極大的作用。

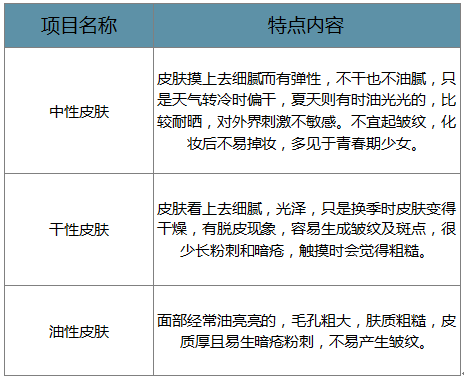

皮膚特點種類

數據來源:公開資料整理

護膚品是美容業的重要用品,其發展對美容業有重要影響。同時護膚品也是兒童、女性、男性不可或缺的日常生活用品,作為下游產業的消費者需求目前每年能維持10%以上的增長速度,因此護膚品行業保持著較快的發展速度。

隨著我國經濟持續穩定增長,居民可支配收入不斷增加,護膚品逐漸進入普通百姓家庭,市場需求不斷上升。護膚品是化妝品行業中最重要的子行業,是我國居民日常生活所必須的生活用品,同時也是美容業發展的重要基礎產品,因此其市場持續保持較快的速度增長。

一、現狀

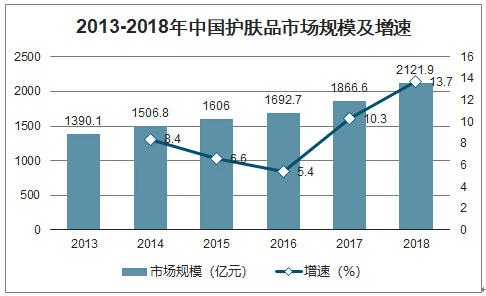

智研咨詢發布的《2020-2026年中國護膚品行業市場現狀調查及投資商機預測報告》數據顯示:2013-2018年中國護膚品市場規模年均復合增長率達到8.8%。2013年起受宏觀經濟增速放緩影響,護膚品市場增速有所減弱,2017年受益于整體零售回暖,護膚品市場規模同比增長10.3%至1866.6億元。2018年繼續加速增長13.7%至2121.9億元,系化妝品第一大市場。

2013-2018年中國護膚品市場規模及增速

數據來源:公開資料整理

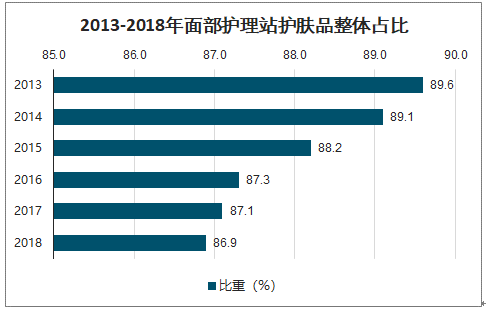

護膚品包括身體護理、面部護理、手部護理及護理套裝。2013-2018年面部護理產品銷售規模占護膚品整體規模的比重在87%-90%左右,處絕對主導地位。其中面部護理產品根據功能包括面膜、潔面乳、面部保濕和抗衰、唇部護理、爽膚水等產品。

2013-2018年面部護理站護膚品整體占比

數據來源:公開資料整理

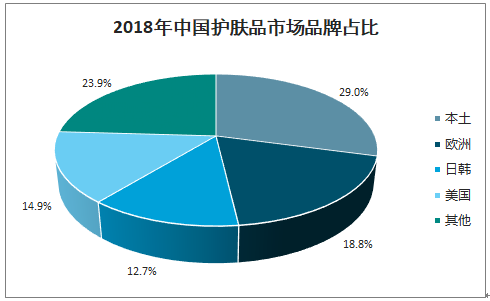

2018年我國護膚品行業市占率超過0.1%的企業共52家,市占率合計占比達到79.2%,其中本土品牌數量19家,份額合計29.7%,表現不僅優于本土其他化妝品類,而且在競爭激烈的護膚市場中領先歐洲、美國、日韓,占得最高份額,表明本土護膚優秀企業在經歷國際巨頭圍剿期后已經穩住陣腳,逐步培養出屬于自己的細分客群與獨特競爭力。

2018年中國護膚品市場品牌占比

數據來源:公開資料整理

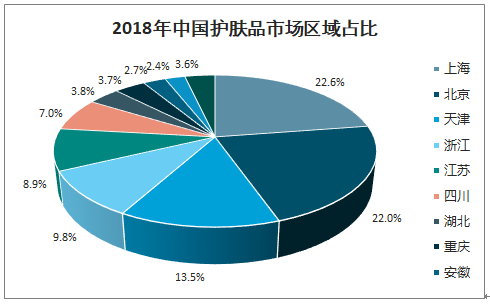

中國的護膚品消費區域格局來看,一線城市仍是消費主力。原因在于一線城市除了經濟發展水平高于其他城市之外,它們每年還吸引著大量的年輕求職者前往,從而為當地護膚品市場孕育了龐大的消費市場。2018年上海地區的護膚品消費市場份額占比最大,為22.6%,其次為北京市,占比達到22%。

2018年中國護膚品市場區域占比

數據來源:公開資料整理

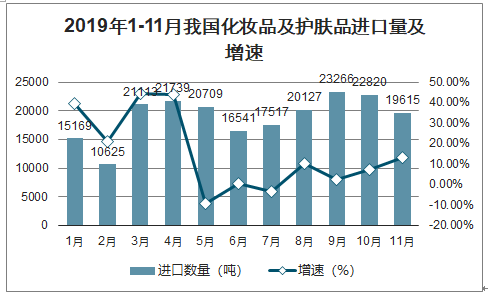

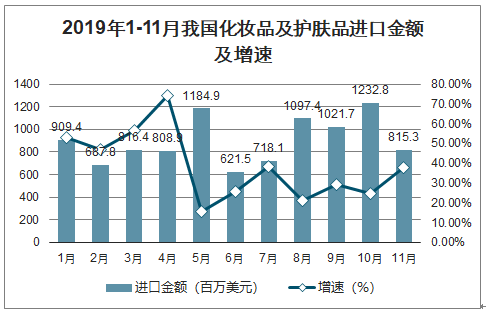

2019年10月我國化妝品及護膚品進口量為22820噸,同比增長7.4%,進口金額為1232.8百萬美元,同比增長24.7%,2019年1-11月我國化妝品及護膚品進口量為209227噸,同比增長11.5%,2019年前11月我國化妝品及護膚品進口量有小幅度下降。

2019年1-11月我國化妝品及護膚品進口量及增速

數據來源:公開資料整理

2019年1-11月我國化妝品及護膚品進口金額及增速

數據來源:公開資料整理

二、未來我國護膚品市場將呈現以下趨勢:

藥妝渠道加快拓展。隨著消費者對藥妝概念的了解不斷深入,對藥妝產品的需求不斷增加,未來藥妝渠道加快發展或成趨勢。很多藥店渠道加大藥妝產品銷售比例、逐漸摒棄醫藥業務,轉型成為藥妝渠道;另外,更多新品牌計劃在未來進入藥妝領域,使藥妝類產品更加豐富,這些都在一定程度上推動藥妝渠道加快發展集團企業競爭優勢將進一步提高。金融危機留給市場的機遇與挑戰還在進一步促進護膚品行業洗牌。大型集團企業通過收購其他小企業旗下品牌,一方面補充和擴展自身產品線,使產品結構更加多元化,增加企業的防風險能力;另一方面,打通、擴展市場渠道,有助于集團企業更好的進行市場滲透。可以看出,未來大型集團企業將更多的通過收購兼并擴大集團品牌數量規模,提高競爭優勢。

男性護膚品市場將進入細分時代。各龍頭品牌開始挖掘男士護膚品這一藍海,男士護膚品市場已經進入高速發展時期,未來市場細分將進一步加大。隨著男士護膚需求的深入挖掘,在傳統的須后水和香水等產品基礎上,不斷細分拓展,未來將針對不同年齡層次、不同身體部位、不同功能、不同成分、不同場合的各種需求,逐步形成全方位皮膚護理產品;此外,更多男士專用品牌將逐步脫離女性化妝品專柜的附屬地位,形成獨立的柜臺甚至專賣店。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國抗皺緊致類護膚品行業市場全景調研及投資潛力研判報告

《2026-2032年中國抗皺緊致類護膚品行業市場全景調研及投資潛力研判報告》共十章,包含2021-2025年中國抗皺緊致類護膚品行業上下游主要行業發展現狀分析,2026-2032年中國抗皺緊致類護膚品行業發展預測分析,抗皺緊致類護膚品行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國護膚品行業重點企業對比分析:丸美股份VS貝泰妮VS珀萊雅 [圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)