一、白酒行業市場現狀

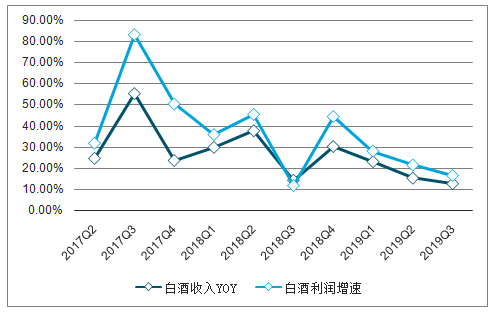

今年是白酒行業進入上升趨勢的第四年,一二線優質龍頭繼續保持兩位數增長,三季度板塊收入/凈利潤分別達到了518.3億元/187.1億元,增速分別為12.4%/16.5%,增速環比Q1、Q2有所下降。一方面,行業基數變大后,增長速度自然回落;另一方面,部分龍頭企業如洋河股份、口子窖等公司經營進入調整期,三季度業績下滑,對整體形成拖累。

整體看,從2015年行業復蘇以來,白酒上市公司收入利潤連續保持快速增長,目前增速回落是基數擴大后的正常現象,并不代表基本面趨勢的向下拐點。但同時也能看到,行業加速分化,部分公司進入調整期,未來行業的發展對企業經營提出了更高的要求。在價位升級和品牌集中的大背景下,品牌和渠道兼具的一二線龍頭仍將獲得3-5年以上持續性的穩健增長,而短期面臨經營波動的優質公司在調整恢復后也將有機會進入到新一輪成長期。

白酒板塊(上市公司)收入、利潤同比增速(%)

數據來源:公共資料整理

相關報告:智研咨詢發布《2020-2026年中國白酒行業市場經營管理及投資盈利預測報告》

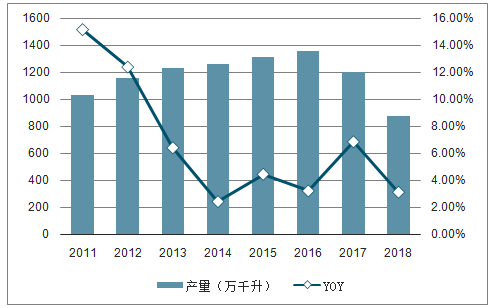

白酒行業近幾年產量及增速

數據來源:公共資料整理

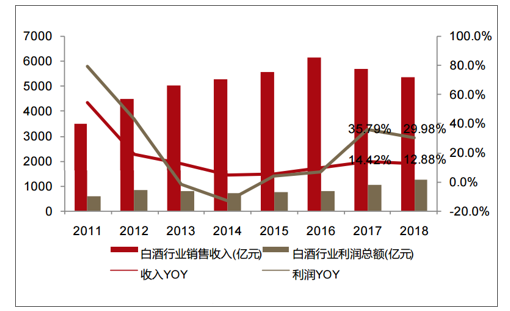

白酒行業近幾年收入利潤及增速

數據來源:公共資料整理

2019年Q3收入增速:高端(+18%)>三線次高端(+14%)>區域酒企(+12%)>區域龍頭次高端(-3%)。

凈利潤增速:區域酒企(+33%)>三線次高端(+28%)>高端(+22%)>區域龍頭次高端(-6%)。

整體看,三大高端龍頭(茅臺、五糧液、瀘州老窖)繼續保持兩位數穩健增長。其中茅臺基于中秋國慶放量以及直營投放加大,市場對公司三季報業績預期普遍較高,Q3報表實際表現略低,收入增速和預收款變動(Q3環比Q2末降低10億元至112.6億元)基本表現合理—Q3茅臺酒確認量在9000-9500噸左右,因發貨量季度間錯配,確認了部分預收。五糧液和老窖增長基本延續了一季度趨勢,其中五糧液八代新品主要在三季度投放,量價齊升,國窖則跟隨五糧液放量,增速維持高位,預計后續仍會持續受益于高端擴容以及茅臺量缺價挺。

區域次高端龍頭,單三季度收入利潤負增長,主要是權重較大的公司洋河股份進入調整期,Q3收入利潤均下滑20%以上,其次口子窖也因調整進度不達預期以及新品發貨因素,收入利潤出現負增長,但公司連續三年單季度業績大幅波動,目前低估值已反應過度悲觀預期,預計全年任務完成問題不大。汾酒、古井、今世緣仍保持著穩健增長態勢,其中次高端價位仍是其核心驅動力—汾酒的次高端青花系列Q3增長有所提速,對整體業績貢獻進一步加大;古8以上次高端產品也保持著快速增長態勢,目前次高端價位占古井整體收入比重已接近30%;今世緣因次高端國緣以及南京市場持續爆發,增速繼續維持在高位。

三線次高端中水井坊、酒鬼酒Q3收入增速環比Q2均有所回落,水井坊因費用季度投放節奏因素,Q3利潤增速有所提升。從趨勢上看,在次高端風口下,三四線次高端近兩年呈現出爆發式增長態勢,預計短期內仍會持續受益,但這類公司由于缺乏基地市場,后續在市場競爭和抗風險方面將面臨挑戰。

白酒上市公司單季度利潤增速

- | 名稱 | 2018Q3 | 2018Q4 | 2019Q1 | 2019Q2 | 2019Q3 | 2018Q1-Q3 | 2019Q1-Q3 |

高端 | 貴州茅臺 | 3% | 48% | 32% | 20% | 17% | 24% | 23% |

五糧液 | 20% | 44% | 30% | 34% | 35% | 36% | 32% | |

瀘州老窖 | 45% | 31% | 43% | 36% | 36% | 38% | 38% | |

小計 | 8% | 46% | 32% | 24% | 22% | 28% | 27% | |

區域龍頭次高端 | 洋河股份 | 22% | 3% | 16% | 2% | -23% | 26% | 2% |

古井貢酒 | 46% | 25% | 35% | 49% | 36% | 57% | 39% | |

口子窖 | 9% | 8% | 21% | 23% | -2% | 27% | 14% | |

今世緣 | 37% | 1% | 26% | 24% | 28% | 33% | 26% | |

山西汾酒 | 60% | 46% | 24% | 38% | 55% | 57% | 34% | |

老白干酒 | 41% | 127% | 57% | 7% | -21% | 109% | 11% | |

小計 | 26% | 23% | 20% | 14% | -6% | 33% | 11% | |

三線次高端 | 水井坊 | 52% | 27% | 41% | 7% | 53% | 90% | 38% |

酒鬼酒 | 38% | 3% | 16% | 60% | -39% | 38% | 14% | |

舍得酒業 | 224% | 43% | 22% | 2% | 10% | 186% | 11% | |

小計 | 78% | 24% | 31% | 17% | 28% | 98% | 26% | |

區域酒企 | 迎駕貢酒 | 18% | 17% | 9% | 58% | 34% | 16% | 21% |

金種子酒 | 虧損 | 3024% | 21% | 虧幅擴大 | 虧幅擴大 | -67% | 虧損 | |

金徽酒 | -92% | 29% | -10% | -29% | 878% | -9% | 1% | |

伊力特 | -22% | 43% | 24% | -45% | 36% | 13% | 4% | |

青青稞酒 | 虧損 | 轉正 | -42% | 轉虧 | 轉正 | -21% | -68% | |

小計 | 40% | 轉正 | 100% | -23% | 33% | 6% | -1% | |

數據來源:公共資料整理

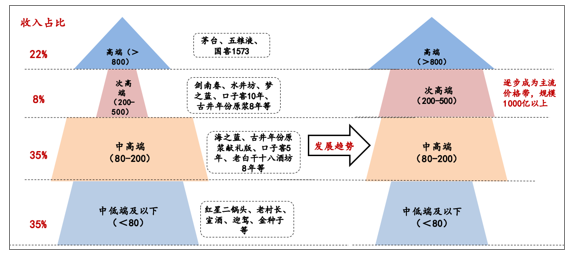

行業分化加劇,部分企業進入調整期,次高端大趨勢下繼續把握優質區域龍頭。今年以來,行業分化明顯加劇,三季度洋河、口子窖等公司業績低于預期,主要是公司自身進入到調整階段,加上區域龍頭中高端占比高,次高端整體占比還不夠,拖累短期表觀業績增速。而這些調整都是企業經營過程中的正常波動,不代表次高端整體趨勢改變。對白酒而言,未來行業的主流趨勢仍是300元(200-500元)價位取代原來的百元中高端成為新商務消費主流價格帶,成長空間大;而對所有區域龍頭而言,未來次高端的成長則是公司獲得持續增長的核心驅動力。從前三季度情況看,古井、汾酒、今世緣等企業,次高端價位仍保持著快速增長態勢,次高端價位在其核心市場也已氛圍起勢,未來次高端占比持續提升將帶動公司業績保持穩健增長;而對于洋河、口子窖等企業來說,短期處于積極調整中,未來的核心機會也在于把握次高端大趨勢。

白酒價格帶演變趨勢圖,次高端容量將超千億

數據來源:公共資料整理

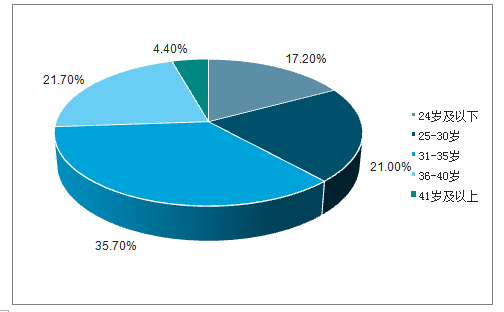

數據顯示,中國線上白酒消費群體主要集中在25-40歲之間,占總人數比例七成以上,其中31-35歲的消費者最多。中青年是網購酒類的主要消費者,線上酒水消費的人群年輕化趨勢明顯;年輕群體追求個性化、便捷性、多元化的消費特征也將深刻影響酒類行業的消費格局。

2018年中國線上白酒消費群體年齡分布

數據來源:公共資料整理

二、中國白酒行業面臨的風險與挑戰

1.經營環境風險:2012年12月以來,國家相繼推出“八項規定”、“六項禁令”等一系列限制“三公”消費的政策,這些政策對白酒消費、特別是高檔白酒的消費需求產生了較大影響。主要依賴于政消費和商務消費的高檔白酒需求明顯下降,導致高檔白酒市場銷量下跌。

2.產業政策風險:國家發改委、商務部等部委就白酒價格等問題多次約談白酒企業,要求行業協會及白酒骨干企業要起到維護白酒市場價格的作用,白酒企業面臨反壟斷調查等

3.食品安全風險:近年來,國家高度重視食品安全工作,采取了一系列重大措施強化食品安全監督,消費者對食品安全及權益保護的意識也在不斷加強。

4.外購基酒風險:基于市場銷售和成品酒生產需求,企業可能外購一定比例的基酒和調和基酒;由于供應商數量較多,企業很難有效控制個別供應商的行為,將有可能影響企業產品質量。

市場銷售區域集中風險:新市場區域的開拓、品牌建設、消費群體培養等均需要人員、資金等資源旳持續投入和積累。

三、中國白酒營銷方式

1.線下銷售

早期酒類售賣多為地方工廠批發+經銷代理+零售店銷售的模式。出于物流成本的考慮,酒類售賣基本是區域生產區域銷售的模式。此時由于信息技術落后消費者對于酒品的認也僅存于地區酒+國產名酒。洋酒類了解較少,對于國外酒品的需求也不普遍。

2.傳統媒體

隨著傳統媒體的發展、糧食產量的提升。國內酒業在提升產品包裝設計的同時也開始關注廣告效應。最初從廣發海報+促銷中獎的模式逐漸提升產品銷量。待資金充足,再向電視媒體、高空媒體投放廣告,進一步提升產品知名度。

3.互聯網媒體

隨著互聯網技術進步,酒類企業在加大電視媒體投入的同時也開始了互聯網媒體的投入。同時,外國酒品也逐漸被大眾接受,紅酒和洋酒也開始成為商務宴請的常用酒,紅酒洋酒企業也逐漸在高端紙媒和互聯網媒體投放廣告,宣傳產品高端定位和企業高端形象。

4.社交媒體

在移動互聯網飛速發展的今天,酒類營銷也在不斷進化。通過社交媒體對群體屬性的把控,借用社群線上線下活動,培養年輕消費群體,再利用社交屬性擴大品牌傳播。特別是新入品牌,利用社交媒體對細分群體的需求挖掘、文化研究的基礎上突出產品價值觀,利用文案升級包裝設計與產品特點,讓產品成為爆款。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)