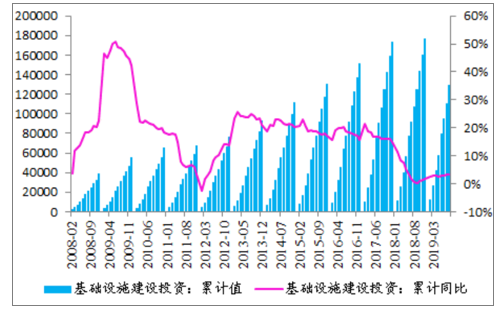

2019年前三季度完成基建投資12.93萬億元,同比增長3.44%。從基建的累計(jì)增速來看,2019年1-9月,全國基建投資(不含電力等)增長4.5%,基礎(chǔ)設(shè)施建設(shè)投資增速有所回升,但幅度有限。前三季度基建投資增速僅3.44%,較去年同期有所回升,但仍處于歷史低位。

2019Q1-Q3基建投資增速為3.44%

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國建筑業(yè)行業(yè)市場現(xiàn)狀分析及未來前景規(guī)劃報(bào)告》

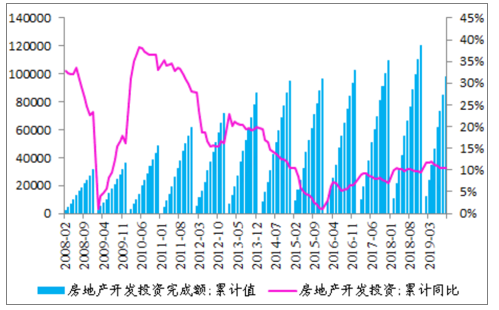

2019年前三季度完成房地產(chǎn)投資9.80萬億元,同比增長10.54%,為2015年以來同期最高增速區(qū)間,但是分項(xiàng)來看:前三季度土地購置費(fèi)用同比增長24.20%,增速較去年同期(66.00%)大幅下滑、建筑工程投資對地產(chǎn)投資增速提升5.93%(貢獻(xiàn)占56%)、安裝工程對地產(chǎn)投資增速下拉1.85%,銷售端壓力已經(jīng)開始體現(xiàn)在土地購置方面,建安高增長持續(xù)性存疑。

2019Q1-Q3地產(chǎn)開發(fā)投資增速提升至10.54%

數(shù)據(jù)來源:公共資料整理

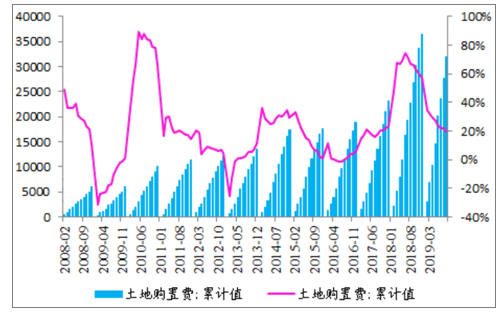

2019Q1-Q3土地購置費(fèi)增速下滑

數(shù)據(jù)來源:公共資料整理

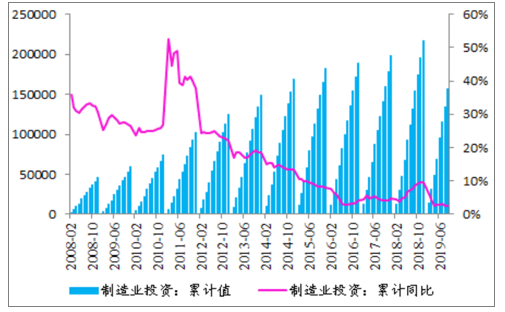

2019年前三季度完成制造業(yè)投資15.75萬億元,同比增長2.50%,增速較去年下半年有所下滑,仍處于歷史低位;并且今年以來多數(shù)月份制造業(yè)PMI處于榮枯線以下;在部分行業(yè)仍在出清產(chǎn)能的情況下,短期內(nèi)難現(xiàn)景氣度的大幅提升。

2019Q1-Q3制造業(yè)投資增速下滑至2.50%

數(shù)據(jù)來源:公共資料整理

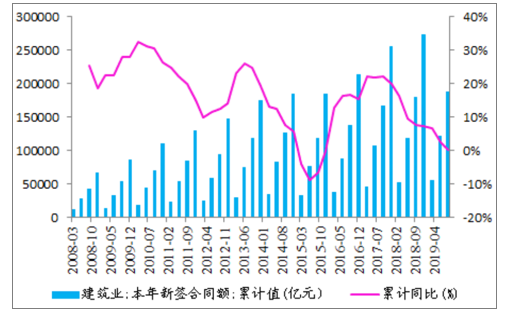

2019年前三季度建筑工程行業(yè)實(shí)現(xiàn)新簽訂單總額18.71萬億元,同比增長4.38%,增速為近三年來最低增速;在手訂單總額為43.62萬億元,同比增長8.67%,較2018年有所下降;新簽訂單數(shù)據(jù)增速的下滑顯示了地方政府投資意愿的低迷,新增項(xiàng)目不足束縛了基建投資回升的動能。新簽訂單增速小于在手訂單增速,說明全行業(yè)在手訂單的去化也繼續(xù)放緩。

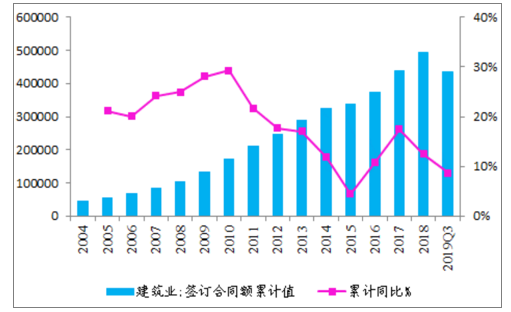

2019Q1-Q3建筑業(yè)實(shí)現(xiàn)新簽合同總額18.71萬億元,較去年同期增長4.38%。增速較前兩年明顯放緩,為近4年同期最低增速。在資本金不足、地方政府投資意愿低迷的背景下,新增建筑合同增速明顯放緩,并且影響了今年以來基建投資的回升。

2019Q1-Q3建筑業(yè)新簽合同同比增長4.38%

數(shù)據(jù)來源:公共資料整理

2019Q1-Q3建筑工程行業(yè)在手合同增速8.67%,大于新簽合同總額增速4.38%,合同的去化速度未有明顯提升。2019Q1-Q3建筑工程行業(yè)在手合同總額達(dá)43.62萬億元,同比增長8.67%;在手合同額增速8.67%>新簽合同總額增速4.38%,在2019年新簽訂單放緩的背景下存量訂單去化速度變慢。

2019Q1-Q3建筑業(yè)在手合同額同比增長8.67%

數(shù)據(jù)來源:公共資料整理

分季度來看,三季度新簽合同增速7.99%,較二季度大幅回升。2019年Q1、Q2、Q3建筑行業(yè)分別實(shí)現(xiàn)新簽合同總額5.52萬億元、6.51萬億元、6.68萬億元,,分別同比增長6.62%、-0.80%、7.99%,增速較去年同期分別變動-9.76pct、-5.65pct、1.36pct,三季度新簽訂單增速略有回升。主要原因是7月份以來,超8000億專項(xiàng)債發(fā)放,地方政府投資能力回升,加速了基建項(xiàng)目落地。隨著交通強(qiáng)國方針的提出、明年專項(xiàng)債提前發(fā)放以及經(jīng)濟(jì)下行壓力下基建逆周期調(diào)節(jié)作用的凸顯,預(yù)計(jì)Q4及2020年Q1,建筑業(yè)新簽訂單會是一個(gè)逐步回暖的過程。

建筑業(yè)本年新簽合同總額分季度情況

數(shù)據(jù)來源:公共資料整理

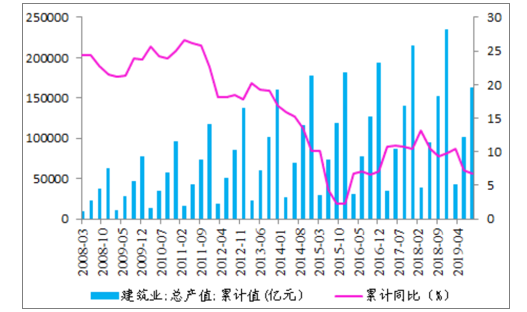

2019Q1-Q3建筑工程行業(yè)實(shí)現(xiàn)總產(chǎn)值16.25萬億元,同比增長6.70%,Q3產(chǎn)值增速較Q2略有回升。2019年Q1、Q2、Q3分別實(shí)現(xiàn)產(chǎn)值4.28萬億元、5.89萬億元、6.09萬億元,分別同比增長10.51%、4.92%、5.76%,其中Q2的產(chǎn)值增速為近6個(gè)季度來的最低值,Q3較Q2略有回升。

截止2019年9月建筑行業(yè)從業(yè)人數(shù)為4679.25萬人,較Q2環(huán)比增長8.57%,較去年同期環(huán)比增速(去年環(huán)比增速為7.94%)略有上升。

2019Q1-Q3建筑業(yè)產(chǎn)值增速回落至6.70%

數(shù)據(jù)來源:公共資料整理

2019Q3建筑業(yè)從業(yè)人數(shù)環(huán)比增長8.57%

數(shù)據(jù)來源:公共資料整理

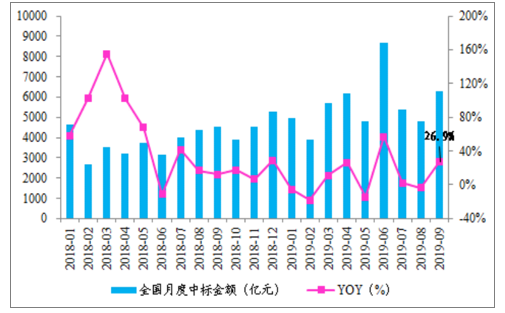

2019年1-9月份,23個(gè)省份累計(jì)中標(biāo)工程項(xiàng)目35753億元,較上年同期提升9.18%。分月度來看,1月、2月、3月、4月、5月、6月、7月、8月、9月分別中標(biāo)3638.6億元、1949.3億元、3938.0億元、4082.4億元、3206.8億元、4924.9億元、3736.1億元、3844.5億元、4610.1億元,分別同比增減-5.3%、-17.9%,、11.2%、26.4%、-14.6%、56.9%、2.1%、-3.4%、26.9%,自二季度以來全國招投標(biāo)情況持續(xù)回暖。

全國各省月度中標(biāo)額(億元)&增速(%)

數(shù)據(jù)來源:公共資料整理

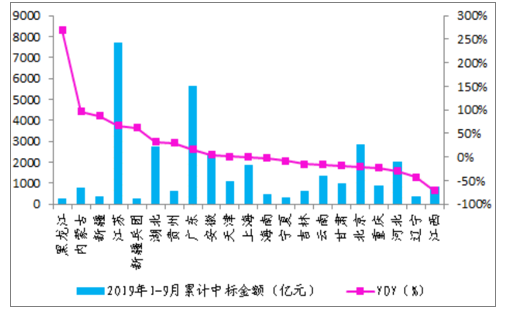

2019年1-9月各省中標(biāo)金額(億元)&增速(%)

數(shù)據(jù)來源:公共資料整理

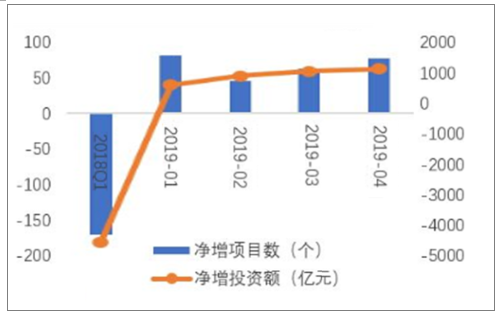

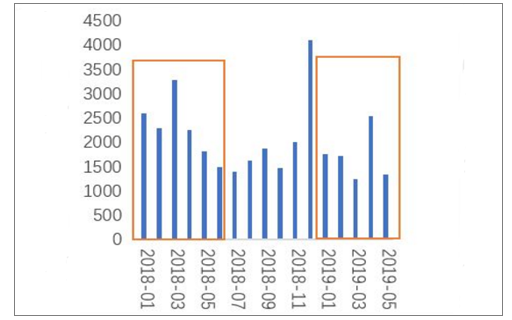

PPP邁入高質(zhì)量發(fā)展階段。2019年以來財(cái)政部PPP項(xiàng)目管理庫凈增項(xiàng)目數(shù)量和金額明顯高于去年同期。2019年1季度管理庫累計(jì)凈增項(xiàng)目189個(gè),凈增項(xiàng)目投資金額2520億元,而去年同期管理庫項(xiàng)目數(shù)量和金額為凈減,表明隨著清庫工作的持續(xù)深入,PPP入庫項(xiàng)目質(zhì)量逐步提高。但市場反應(yīng)存在遲滯,從PPP項(xiàng)目月度成交額看,2019年前5個(gè)月PPP項(xiàng)目月度成交額總體低于去年同期水平,累計(jì)成交8560.1億元,為去年同期的70%。

PPP項(xiàng)目管理庫凈增項(xiàng)目

數(shù)據(jù)來源:公共資料整理

PPP項(xiàng)目月度成交額

數(shù)據(jù)來源:公共資料整理

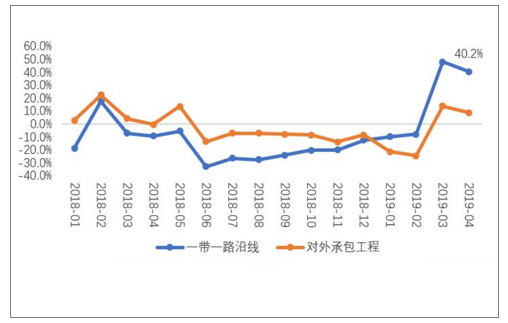

截止2019年4月,中國對外承包工程累計(jì)新簽合同額同比增長8.6%,高于去年同期9.3個(gè)百分點(diǎn)。營業(yè)額具有滯后性,伴隨著新簽合同額的回暖,營業(yè)額表現(xiàn)有望緩慢恢復(fù)。“一帶一路”沿線國家表現(xiàn)較好,2019年4月,新簽合同額同比增長40.2%。

對外承包工程新簽合同額同比增速

數(shù)據(jù)來源:公共資料整理

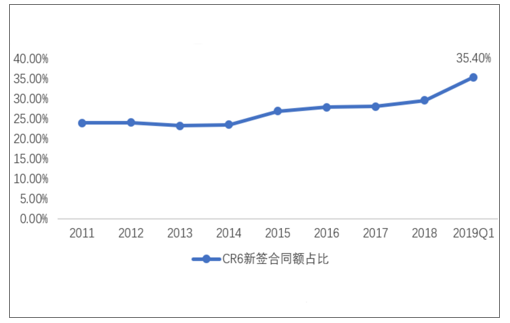

行業(yè)集中度加速提升,6大建筑央企市場份額自2014年后持續(xù)提升,2019年一季度更是高達(dá)35.4%,較2018全年提升5.8個(gè)百分點(diǎn),增長速度明顯加快,建筑行業(yè)的市場集中度加速提升,壟斷競爭市場格局日益加劇。

六大建筑央企市場份額

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國建筑行業(yè)競爭戰(zhàn)略分析及市場需求預(yù)測報(bào)告

《2026-2032年中國建筑行業(yè)競爭戰(zhàn)略分析及市場需求預(yù)測報(bào)告》共十五章,包括中國建筑業(yè)發(fā)展存在的問題及對策,2026-2032年中國建筑業(yè)發(fā)展前景及趨勢,2026-2032年中國建筑業(yè)投資策略探討等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢