玻纖作為一種替代性功能材料,大多數下游細分領域無疑是成長性較強且受國家政策鼓勵的,包括風電、汽車輕量化、PCB等。然而,供需兩端在特定時間仍會體現出一定的周期性。

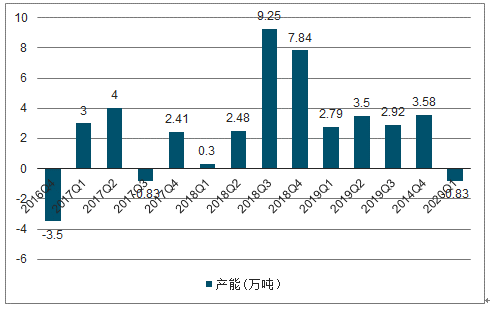

18Q3-19Q2玻纖季度邊際產能均有新增,對行業價格將持續形成壓力,但由于19年新增產能邊際逐漸減少,隨著需求的增長,19Q2之后新增產能對價格的影響或將逐步消除。

2016-2020Q1玻纖行業季度產能邊際新增情況復盤及預測

數據來源:公開資料整理

一、供給

2018年12月31日,國內新增產能為105萬噸,同比增速為15%。18年產能新增與歷史最大的不同是此次新增主要來自中國巨石、泰山玻纖和重慶國際為主的大企業,分別新增39、10和10萬噸,占已新增產能比重達到56%,且主要集中在汽車輕量化、風電和電子等領域。

2018年新增產能的有效部分將主要在19年上半年體現,微觀上與18Q3至19Q1無堿粗紗和電子紗等價格下滑對應。雖然19年部分企業仍有產能新增計劃(預計19年凈新增最大為40.1萬噸,這部分新增在19年的有效貢獻為32.2萬噸),但絕對量和相對量相比18年均有明顯減弱。

2020年,19年新增的產能邊際上會對2020年形成沖擊,產能沖擊為31.9萬噸,假設19年底全球產能為845.1萬噸計算,產能同比增速僅為3.8%,而需求增速約為全球GDP的1.6倍,供需有可能出現偏緊的局面。

隨著需求的增長以及由于供需壓力之下小企業盈利能力的弱化,此輪產能的剛性增加對短期供需關系的影響或將逐步被消化,預計19年的供給壓力將逐季減小。

玻纖作為一種增強型材料,具有輕質、高強、絕緣性好、耐熱性強、抗腐蝕性強等特點。下游需求包括建筑建材、交通運輸(汽車等)、工業設備、電子(PCB)和風電等。全球玻纖需求增速與全球GDP增速存在較大相關性,并具備一定彈性(近幾年alpha為2.5左右)。隨著全球GDP趨于平穩,玻纖需求增速跟隨其窄幅波動。按照19年全球GDP增速為2.9%,(世界銀行預測)計算,19年全球玻纖需求增速約為7.3%。玻纖是替代性材料(替代鋼和鋁等),性價比高,應用領域拓寬和滲透率提高是長期趨勢,未來發展空間巨大。2019年以來,全球主要經濟體PMI呈現震蕩向下的趨勢,疊加上外部壓力和不確定性對中美兩國的潛在影響,19年全球經濟增速相比18年或將有所放緩,玻纖需求增速也將有所回落,即便19年全球經濟增速出現超預期下滑,玻纖需求仍然將由于替代效應維持較穩定的增速,且結構性仍有較高增速(國內19和20年風電新增裝機有望保持高增,對玻纖需求起到明顯的拉動作用)。在隨著全球經濟重回刺激通道,疊加新增產能沖擊有望在19年逐季度消弭,20年玻纖行業的供需狀況有望再現緊平衡狀態。

二、需求

隨著各對汽車油耗和碳排放要求趨嚴(汽車減重10%,燃油消耗量降低6-8%),多項政策促汽車輕量化加速推進。目前一輛傳統乘用車平均使用玻纖為7kg,新能源汽車由于對能耗要求更高,預計對玻纖的單位需求量更高。全球主要經濟體傳統汽車增速下滑對玻纖需求或存在一定影響,新能源汽車產量增速雖然較高,但由于占比較小,短期很難從總量上拉動熱塑玻纖紗的需求(2018年中國汽車總產量為2797萬輛,其中新能源汽車產量為130萬輛,占比約為4.5%)。(汽車輕量化用熱塑玻纖紗需求與滲透率提高存在較大關系(2008-2017年國內熱塑型玻璃鋼的復合增速為15.8%,高于國內玻纖粗紗產量7.6%的復合增速)。目前國產車玻纖及復合材料應用比例為8-12%,而發達國家在20~30%,而我國油耗標準年降幅要求更高,未來玻纖滲透率有望逐漸提升。對龍頭企業而言,行業需求總量的快速增長和其自身產品結構的變化,使其在汽車輕量化用熱塑玻纖紗領域銷售增速較高。

預計2019和和20年新增裝機約為26和33GW,復合增速超過25%,其中三北地區吉林于2019年已解除紅色預警,“紅三省”變為“紅二省”。

玻纖在建筑工程前期、后期和裝修裝飾等領域均有應用。前期主要應用在現澆混凝土模板、建筑物承重結構和給排水工程;后期主要應用在防水材料、外墻屋面和頂棚等領域。2019年1-4月份,全國房地產開發投資34217.5億元,同比增長11.9%,增速比2018年全年提高2.4個百分點。2019年1-4月份,房地產開發企業房屋施工面積722569.2萬平方米,同比增長8.8%,增速比2018年全年提高3.6個百分點。2019年1-4月份,全國固定資產投資155747億元,同比增長6.1%,增速比2018年全年提高0.2個百分點。2019年1-4月份,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長4.4%,增速比2018年全年提高0.6個百分點。基建和地產的較強韌性將對國內建筑建材用玻纖需求形成支撐。

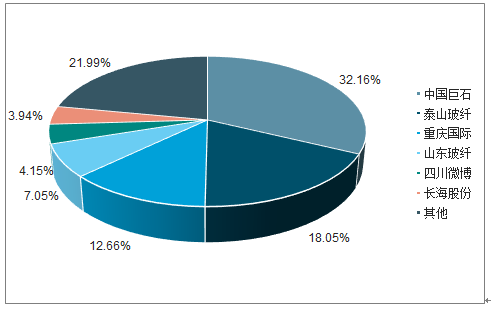

玻纖行業集中度較高,全球和全國CR3分別為48%和和63%,巨石產能位居全球榜首。按照2018年底全球玻纖總產能為805萬噸計算,中國巨石產能占比為21.7%(175萬噸),位居榜首,OC和泰山玻纖緊隨其為后,分別為15%(120萬噸)和10.8%(87萬噸),CR3達到48%。從國內競爭格局看(不考慮國內公司在海外的產能),CR3接近63%(巨石、泰玻和重慶國際分別為32%、18%和13%)。

2018年底全球各企業玻纖產能占比

數據來源:公開資料整理

2018年底國內各企業國內產能占比

數據來源:公開資料整理

玻纖行業資金和技術壁壘較高:玻纖屬于重資產行業,每一萬噸池窯投資額約為1.5億元,且新建單窯規模最低為5萬噸,1條產線需要投入7.5億元,資金壁壘較高。另外,玻纖行業是技術密集型行業:窯爐設計、浸潤劑配方、多孔漏板、粘結劑等技術以及人員經驗對產品質量和成本均十分關鍵。高端產品市場技術壁壘更加明顯,熱塑、風電以及電子紗等高端產品對研發和技術實力要求更高,且一般認證周期較長,用戶粘性較高,新進入者很難搶占市場。目前在風電領域,CR3為91%。

玻纖作為一種增強型材料,需求領域較多,產品品類極其豐富和多樣化。一般行業內根據產品用途定義中高端和中低端產品,前者包括風電紗、汽車輕量化用熱塑紗、PCB領域用電子紗;后者包括建筑建材用無堿粗紗、工業用管道紗等。

隨著環保及安監督察力度的加大,下游復合材料制品生產和應用趨于規范,其對于陶土及坩堝球法拉絲產品的需求大幅減少,無堿及高性能玻纖需求穩步增長。與此同時,熱塑紗、電子紗等產品市場需求繼續保持快速增長,部分市場供求趨緊。

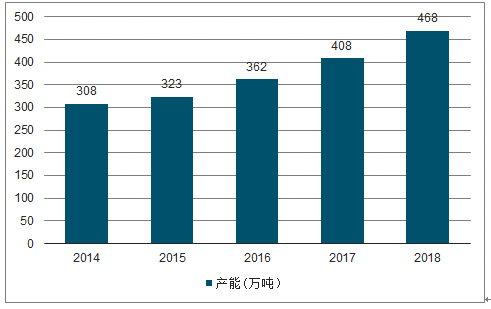

2014-2018年中國玻璃纖維紗總產量

數據來源:公開資料整理

三、發展前景

2018年國家統計局將玻璃纖維及玻纖制品列入《戰略性新興產業分類》目錄。政策扶持下,我國玻璃纖維行業將得到快速發展。

玻纖材料作為新型無機非金屬材料,是一種良好的替代材料,廣泛應用于交通運輸、建筑、基礎設施建設、電子電氣等產業,通常作為復合材料中的增強材料、電絕緣材料和絕熱保溫材料、電路基板等,在國民經濟中發揮著不可替代的作用,在下游行業中起到的作用越發明顯。下游行業的需求強勁,倒逼玻璃纖維行業發展。

隨著中國經濟的快速發展,智能化水平進一步提升,帶動了物流網、自動化智能化生產線的發展,玻纖成本會有所改善。

相關報告:智研咨詢發布的《2020-2026年中國玻璃纖維產業前景規劃及投資戰略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國低熱膨脹系數玻璃纖維行業市場運行格局及投資機會研判報告

《2025-2031年中國低熱膨脹系數玻璃纖維行業市場運行格局及投資機會研判報告》共十章,包含2020-2024年中國低熱膨脹系數玻璃纖維行業上下游主要行業發展現狀分析,2025-2031年中國低熱膨脹系數玻璃纖維行業發展預測分析,低熱膨脹系數玻璃纖維行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢