一、玻璃纖維行業(yè)市場(chǎng)規(guī)模

玻璃纖維是一種性能優(yōu)異的無機(jī)非金屬材料,是以葉臘石、石英砂、石灰石等天然無機(jī)非金屬礦石為原料,按一定的配方經(jīng)高溫熔制、拉絲、絡(luò)紗等數(shù)道工藝加工而成,具有質(zhì)輕、高強(qiáng)度、耐高溫、耐腐蝕、隔熱、吸音、電絕緣性能好等優(yōu)點(diǎn)。玻纖能夠替代鋼、鋁、木材、水泥、PVC等多種傳統(tǒng)材料,廣泛應(yīng)用于交通運(yùn)輸、建筑與基礎(chǔ)設(shè)施建設(shè)、電子電氣、環(huán)保等產(chǎn)業(yè)。近幾年,我國(guó)玻璃纖維行業(yè)規(guī)模日益擴(kuò)大,世界地位不斷提升,目前已成為世界玻纖產(chǎn)能第一大國(guó)。

玻璃纖維產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)玻璃纖維產(chǎn)業(yè)前景規(guī)劃及投資戰(zhàn)略分析報(bào)告》

中國(guó)工信部于2012年發(fā)布《新材料產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》,其中明確指出“開發(fā)高性能玻纖”、“積極發(fā)展高強(qiáng)、低介電、高硅氧、耐堿等高性能玻纖及制品”。該規(guī)劃將高性能玻纖列入發(fā)展重點(diǎn)行業(yè),并鼓勵(lì)企業(yè)進(jìn)行自主創(chuàng)新,突破關(guān)鍵技術(shù),發(fā)展產(chǎn)業(yè)基地,實(shí)現(xiàn)部分新材料達(dá)到世界領(lǐng)先水平。

國(guó)務(wù)院于2015年印發(fā)《中國(guó)制造2025》,其中提到“大力推動(dòng)重點(diǎn)領(lǐng)域突破發(fā)展”,并將特種無機(jī)非金屬材料和先進(jìn)復(fù)合材料列為發(fā)展重點(diǎn)。

玻纖行業(yè)相關(guān)產(chǎn)業(yè)政策

時(shí)間 | 文件 | 頒發(fā)單位 | 主要內(nèi)容 |

2018年 | 《戰(zhàn)略性新興產(chǎn)業(yè)分類(2018)》 | 國(guó)際統(tǒng)計(jì)局 | 將玻璃纖維及玻纖制品列入《戰(zhàn)略性新興產(chǎn)業(yè)分類》目錄 |

2018年 | 《山東省新材料產(chǎn)業(yè)發(fā)展專項(xiàng)規(guī)劃(2018-2022年)》 | 山東省人民政府 | 重點(diǎn)發(fā)展高強(qiáng)高模式及功能玻璃纖維等復(fù)合材料 |

2018年 | 《重點(diǎn)新材科首批次應(yīng)用示范指導(dǎo)目錄(2018年版)》 | 工信部 | 將二元高硅氧玻璃纖維制品列為50種關(guān)鍵戰(zhàn)略材料之一 |

2017年 | 《產(chǎn)業(yè)關(guān)鍵共性技術(shù)發(fā)展指南(2017年)》 | 工信部 | 將熱塑性樹脂與玻璃纖維、碳纖維等增強(qiáng)纖維的浸漬與成型技術(shù)做為關(guān)鍵共性技術(shù) |

2017年 | 《纖維復(fù)合材料工業(yè)“十三五”發(fā)展規(guī)劃》 | 中國(guó)復(fù)合材料工業(yè)協(xié)會(huì) | 推進(jìn)高性能玻璃纖維發(fā)展,重點(diǎn)發(fā)展耐堿、低介電、扁平纖維、超細(xì)電子纖維及超薄電子布等功能玻璃纖維,加快研發(fā)智能、綠色的生產(chǎn)制造技術(shù),推動(dòng)高強(qiáng)高模玻璃纖維以及熱塑性復(fù)合材料產(chǎn)業(yè)化 |

2017年 | 《山東省“十三五”戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 | 山東省政府、發(fā)改委、經(jīng)信委 | 大力發(fā)展高性能熱塑性玻璃纖維,以滿足國(guó)內(nèi)下 游市場(chǎng)的發(fā)展需要 |

2017年 | 《新材料產(chǎn)業(yè)發(fā)展智能》 | 工信部、發(fā)改委、科技部、財(cái)政部 | “開展大型復(fù)合材料結(jié)構(gòu)件研究及應(yīng)月測(cè)試”及“擴(kuò)展高性能復(fù)合材料應(yīng)用范圍” |

數(shù)據(jù)來源:公共資料整理

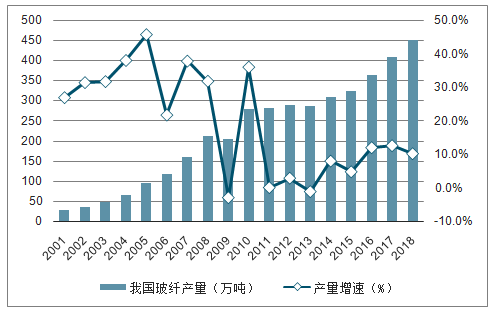

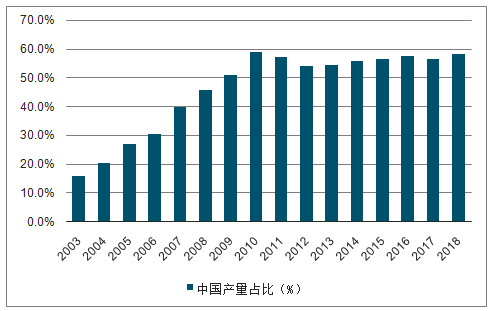

數(shù)據(jù)顯示,2018年國(guó)內(nèi)玻纖產(chǎn)量450萬噸,增速為10.30%。2018年全球玻纖產(chǎn)量達(dá)770萬噸,產(chǎn)量增速為6.9%,全球58%的產(chǎn)能集中在國(guó)內(nèi)。

從數(shù)據(jù)看出玻璃纖維行業(yè)的特征:1)整體產(chǎn)能過剩;2)出口依賴度極高,存在國(guó)外反傾銷的風(fēng)險(xiǎn);3)2014年之后銷量增速有所回暖。

2001-2018年中國(guó)玻纖產(chǎn)量及增速

數(shù)據(jù)來源:公共資料整理

2003-2018年全球玻纖產(chǎn)量及增速

數(shù)據(jù)來源:公共資料整理

2003-2018年中國(guó)產(chǎn)量占比(%)

數(shù)據(jù)來源:公共資料整理

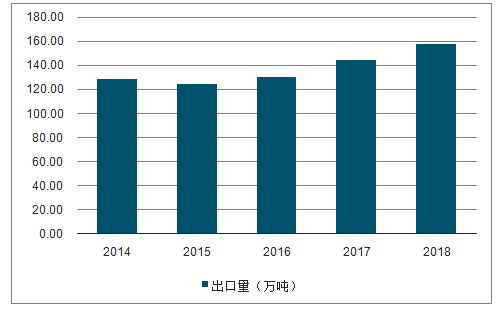

2018年全行業(yè)實(shí)現(xiàn)玻璃纖維及制品出口158.73萬噸,同比增長(zhǎng)9.74%。隨著美國(guó)、歐盟等發(fā)達(dá)國(guó)家的經(jīng)濟(jì)回溫影響,歐美各國(guó)不斷尋找減少碳排放的措施和辦法,使得輕質(zhì)高強(qiáng)纖維復(fù)合材料使用范圍日益廣泛,帶動(dòng)全球玻纖需求持續(xù)增長(zhǎng)。

中國(guó)玻璃纖維及制品出口量情況

數(shù)據(jù)來源:公共資料整理

2018年CR5產(chǎn)能占比達(dá)到64%,整體行業(yè)呈現(xiàn)出寡頭競(jìng)爭(zhēng)格局。近年來國(guó)外生產(chǎn)商的產(chǎn)能擴(kuò)張基本停止,高端產(chǎn)品市場(chǎng)占有率較高,但是生產(chǎn)成本較高的劣勢(shì)亦較為明顯。國(guó)內(nèi)企業(yè)中國(guó)巨石和泰山玻纖的產(chǎn)能占比達(dá)到22%和11%。

2016-2018年中國(guó)玻纖各公司產(chǎn)能情況

- | 2016 | 2017 | 2018 |

中國(guó)巨石 | 129 | 145 | 172 |

OCV | 110 | 110 | 110 |

泰山玻纖 | 70 | 80 | 90 |

NEG | 70 | 70 | 70 |

重慶國(guó)際 | 65 | 65 | 69 |

其他 | 221 | 232 | 282 |

合計(jì) | 665 | 702 | 793 |

中國(guó)巨石 | 19% | 21% | 22% |

泰山玻纖 | 11% | 11% | 11% |

CR5 | 67% | 67% | 64% |

數(shù)據(jù)來源:公共資料整理

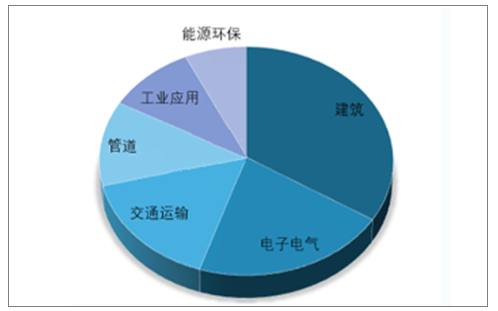

國(guó)內(nèi)玻璃纖維行業(yè)下游應(yīng)用領(lǐng)域中建筑、電子電氣、交通運(yùn)輸占比居前三,三大領(lǐng)域占比合計(jì)超70%,三大領(lǐng)域占比分別為34%、21%、16%。有相對(duì)比較偏周期的應(yīng)用領(lǐng)域(建筑、管道等),也有比較新興的應(yīng)用領(lǐng)域(5G、風(fēng)電、汽車輕量化),所以玻纖行業(yè)兼具“周期”和“成長(zhǎng)”雙重屬性

中國(guó)玻璃纖維下游應(yīng)用領(lǐng)域分布情況(單位:%)

數(shù)據(jù)來源:公共資料整理

二、玻纖行業(yè)發(fā)展趨勢(shì)

1.產(chǎn)品結(jié)構(gòu)的改變

中國(guó)巨石、中材科技、重慶國(guó)際三大池窯企業(yè)紛紛加大對(duì)制品深加工生產(chǎn)線的投入,另有一些專業(yè)制品企業(yè)如長(zhǎng)海股份在積極打造玻纖制品深加工生產(chǎn)基地。玻纖用高速劍桿織機(jī)、噴氣織機(jī)、多軸向織機(jī)等先進(jìn)制品生產(chǎn)設(shè)備紛紛實(shí)現(xiàn)國(guó)產(chǎn)化,并在行業(yè)內(nèi)迅速得到推廣,拓寬了玻纖深加工產(chǎn)品品種,提升了產(chǎn)品性能。此外,耐堿玻纖、低介電玻纖等特種高性能玻纖制品研發(fā)與應(yīng)用也越來越廣泛。

復(fù)合材料方面,隨著回收及循環(huán)利用問題逐步成為業(yè)界關(guān)注焦點(diǎn),熱塑性復(fù)合材料因其重量輕,抗沖擊性和韌性好,成型周期短,特別是易回收利用的特性,使其發(fā)展速度逐步快于熱固性復(fù)合材料。其中,工程塑料仍是熱塑性復(fù)合材料制品的主要類型,非工程塑料類熱塑性復(fù)合材料的產(chǎn)量和應(yīng)用規(guī)模正在快速增長(zhǎng),產(chǎn)品主要包括汽車部件、建筑模板、風(fēng)電葉片、輸水管道等。

2.傳統(tǒng)坩堝拉絲的淘汰、池窯拉絲的推廣與發(fā)展

池窯拉絲已成為我國(guó)玻纖生產(chǎn)的主導(dǎo)方法利用坩堝法拉絲的生產(chǎn)企業(yè)環(huán)保及能耗壓力不斷加大,產(chǎn)品受池窯生產(chǎn)企業(yè)擠壓。大批坩堝拉絲生產(chǎn)企業(yè)繼續(xù)實(shí)施轉(zhuǎn)產(chǎn)轉(zhuǎn)型。

3.產(chǎn)品向高端化發(fā)展

因國(guó)內(nèi)玻纖行業(yè)起步較晚,過去科研能力與美國(guó)存在較大差距,導(dǎo)致高端產(chǎn)品市場(chǎng)份額小。隨著國(guó)內(nèi)企業(yè)對(duì)科研的投入,主動(dòng)與下游應(yīng)用行業(yè)進(jìn)行對(duì)接,跟進(jìn)下游產(chǎn)業(yè)轉(zhuǎn)型發(fā)展及其對(duì)纖維復(fù)合材料產(chǎn)品需求的不斷升級(jí),及時(shí)了解和掌握發(fā)展動(dòng)向,重視應(yīng)用研究,將會(huì)增強(qiáng)纖維復(fù)合材料的應(yīng)用創(chuàng)新,進(jìn)而開發(fā)出高端產(chǎn)品,滿足中高端客戶的需求。

4.規(guī)模化、品牌化發(fā)展

隨著我國(guó)玻纖行業(yè)的發(fā)展,我國(guó)玻纖企業(yè)在生產(chǎn)規(guī)模與深加工領(lǐng)域加大研發(fā)投入力度,逐步創(chuàng)建自有品牌,積極參與國(guó)際競(jìng)爭(zhēng),開拓客戶,實(shí)施規(guī)模化、品牌化發(fā)展。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)低熱膨脹系數(shù)玻璃纖維行業(yè)市場(chǎng)運(yùn)行格局及投資機(jī)會(huì)研判報(bào)告

《2025-2031年中國(guó)低熱膨脹系數(shù)玻璃纖維行業(yè)市場(chǎng)運(yùn)行格局及投資機(jī)會(huì)研判報(bào)告》共十章,包含2020-2024年中國(guó)低熱膨脹系數(shù)玻璃纖維行業(yè)上下游主要行業(yè)發(fā)展現(xiàn)狀分析,2025-2031年中國(guó)低熱膨脹系數(shù)玻璃纖維行業(yè)發(fā)展預(yù)測(cè)分析,低熱膨脹系數(shù)玻璃纖維行業(yè)投資前景研究及銷售戰(zhàn)略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢