一、2019年全球及中國工業閥門發展預測

工業閥門是工業管路上控制介質流動的一種重要附件,可用于控制空氣、水、蒸汽、各種腐蝕性介質、泥漿、油品、液態金屬和放射性介質等各種類型流體的流動。閥門由閥體、啟閉機構、閥蓋三大部分組成。

21世紀以來,全球經濟開始進入穩步復蘇階段,根據數據顯示,全球經濟GDP平均增長率為2.64%,工業增長值平均增長率為2.53%,制造業增加值增長率為2.69%。全球經濟總量的持續穩定增長帶動了石油天然氣、電力、水處理、化工、城建等閥門下游行業的發展,全球閥門行業發展迅速,閥門行業也取得較快發展。

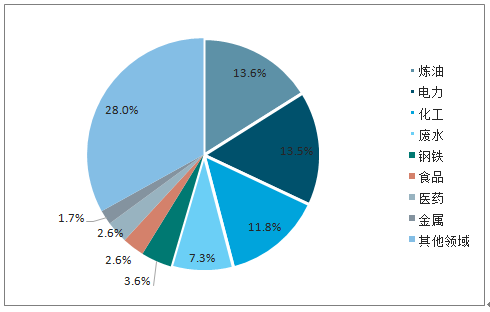

預計2019年全球工業閥門市場需求645.2億美元、較2012年增長112.6億美元、2012-2018年復合增速約3%,其中2019年全球超過500億美元的工業閥門將用于更新改造、占比約80%。預計2019年全球油氣、煉油、電力和化工對工業閥門的需求較大,占比依次為15.3%、13.6%、13.5%和11.8%,上述4個領域占比合計約54.2%。

預計2019年全球工業閥門市場規模645億美元

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國工業閥門行業市場經營規劃及未來趨勢預測報告》

預計2019年油氣煉油、電力和化工是重要下游

數據來源:公共資料整理

未來閥門產業在亞非等發展中國家的發展速度將遠遠高于歐美等發達國家和地區,閥門產業正呈現出向發展中國家逐漸轉移的趨勢,以中國為代表的發展中國家和中東地區閥門需求快速增長,開始替代歐盟和日本成為全球閥門行業增長的新引擎。

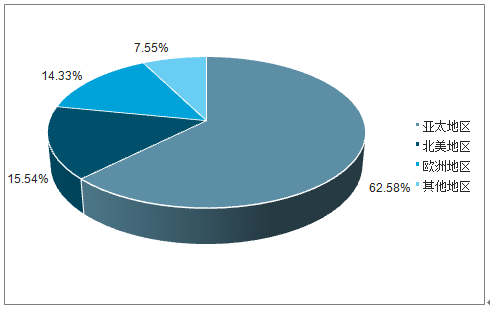

2018年全球工業閥門市場分布

數據來源:公共資料整理

全球有超過20個集團企業年采購工業閥門量超過3億美元,主要集中在油氣、煉化、電力和化工行業,且多為全球知名集團企業。根據數據,受益于電力和化工行業需求拉動,預計2019-2024年全球工業閥門市場復合增速為5.33%,其中中國、印度和日本等經濟體對石油和天然氣行業投資活動的增加以及對水處理需求的持續上升將使亞太地區成為全球增長最快的市場,特別是中國和印度。

全球超過20個集團企業采購年采購工業閥門量超過3億美元

國家 | 集團企業 | 所屬行業 | 年采購閥門量(億美元) |

中國 | 國電/神華 | 電力 | 7+ |

中國 | 華能集團 | 電力 | 7+ |

中國 | 中國石化 | 油氣 | 7+ |

中國 | 中國石油 | 油氣 | 5+ |

中國 | 大唐集團 | 電力 | 5+ |

中國 | 華電集團 | 電力 | 5+ |

中國 | 中石化煉化 | 煉化 | 3+ |

南非 | 國家電力 | 油氣 | 5+ |

英國 | BP | 電力 | 3+ |

德國 | 巴斯夫 | 化工 | 3+ |

沙特 | 沙特阿美 | 油氣 | 7+ |

印度 | 國家火電 | 電力 | 5+ |

法國 | 法國電力 | 電力 | 5+ |

法國 | 道達爾 | 油氣 | 3+ |

美國 | 埃克森美孚 | 油氣 | 4+ |

美國 | 埃克森美孚 | 煉化 | 4+ |

美國 | 柏克德工程 | 電力 | 4+ |

荷蘭 | 皇家殼牌 | 油氣 | 4+ |

荷蘭 | 殼牌煉油廠 | 煉化 | 4+ |

科威特 | 科威特石油 | 油氣 | 4+ |

數據來源:公共資料整理

2017-2018年隨著油氣領域投資回升、國內七大煉化基地建設、電力、鋼鐵冶金等領域拉動,國內工業閥門需求呈向好趨勢。基于全球工業閥門約80%用于更新改造或維修的經驗,預計2019年中國工業閥門需求約130億美元、占全球需求比重約20%。隨著全球知名企業在中國建立大型化煉化工廠、國內油氣開采活動持續活躍與油氣管網建設、核電重啟帶動核電閥門需求增量等,預計2019-2021年中國工業閥門市場需求仍將程上升趨勢,國產化驅動的進口替代也將為優秀企業成長的動力。

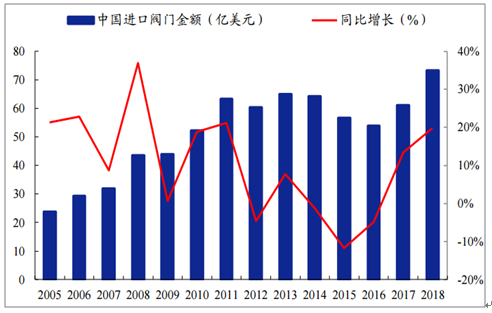

2018年中國進口閥門金額創新高達到73.22億美元、同比增長19.86%,進口均價7.04萬美元/套、同比增長22.4%,進口金額和進口均價雙升表明中國對中高端閥門需求增加明顯。預計隨著國內工業閥門企業研發實力的不斷提升,憑借貼近市場需求的優勢,未來有望對超過70億美元的中高端市場逐步實現進口替代。

2019年底運營的中俄天然氣東線工程全段閥門設備已實現全面國產化。

2018年中國進口閥門創新高、同比增長19%

數據來源:公共資料整理

2018年中國進口閥門均價回升、同比增長22%

數據來源:公共資料整理

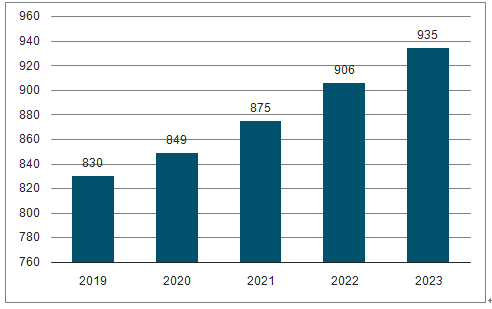

預測2019年我國閥門產量將達到830萬噸,未來五年(2019-2023)年均復合增長率約為3.02%,并預測在2023年我國閥門產量將達到935萬噸。

2019-2023年我國閥門產量統計情況及預測

數據來源:公共資料整理

二、我國閥門行業發展困境分析

1、行業整體市場集中度較低。

全球范圍內,閥門行業從業企業數量眾多,總體上看競爭較為激烈。以全球視角來看,國際領先閥門企業大多已經登陸資本市場,經歷了利用資本市場推動和實現行業整合的過程。相比之下,國內閥門企業整體規模偏小,即便排名前列的行業領先企業也大多沒有登陸資本市場,缺少長期資金支持,以實現行業整合。

2、我國大部分閥門企業仍處于行業的低端市場

低端工業閥門和民用閥門市場的主要產品為鑄鐵閥門和青銅閥門,面向這一市場的閥門產品需求量大,技術含量低,進入門檻不高,充斥了大量的家庭式、作坊式的小閥門生產企業,部分經營者購買無廠名廠址的閥門,打印知名廠家的名牌及合格證,市場競爭激烈但無序,利潤水平較低。國內90%以上的閥門出口企業屬于零件生產商或貼牌生產商,其中,相當多的企業處于低端工業閥門和民用閥門領域。

3、國內外差距明顯

受到行業整體發展水平的限制,當前國內控制閥產品與知名品牌進口產品相比還存在不小的差距,主要表現在密封性、外觀設計、使用壽命、電動裝置和氣動裝置技術水平等方面。在不少關鍵領域和復雜工況等條件下,仍然采用國外進口知名品牌的控制閥為主。在品牌知名度、產品質量水平、技術水平等方面,國外企業都比國內企業占據著更為明顯的主動優勢與地位。

三、我國閥門行業發展有利因素分析

1、核電“十三五”規劃拉動核電閥門的市場需求。核電作為公認的清潔能源,隨著核電技術的發展,其安全性與經濟性得以提升,逐漸受到人們推崇。核電閥門是核電項目中用量較大的設備,隨著行業的快速發展,核電閥門的需求規模將不斷擴大。

根據《“十三五”核工業發展規劃》等文件,到2020年,核電運行裝機容量爭取達到4,000萬千瓦;核電年發電量達到2,600-2,800億千瓦時。在在建和運行核電容量1,696.8萬千瓦的基礎上,新投產核電裝機容量約2,300萬千瓦。同時,考慮核電的后續發展,2020年末在建核電容量應保持1,800萬千瓦左右。

2、石化專用閥、超低溫閥門等產品市場需求廣闊

我國石油石化行業正朝著大型化和規模化方向發展,未來5年內仍將保持可持續發展,國內數十套千萬噸級煉油裝置和百萬噸級乙烯裝置面臨新建和改擴建,石化行業面臨轉型升級,如加氫提質、三廢回收利用等節能環保項目很多,成為石化用閥門、法蘭及鍛件新的市場空間。

隨著清潔能源的推廣應用,液化天然氣(LNG)的普及使用將會得到進一步重視,超低溫閥門的需求也將呈現大幅增長。我國超臨界火電機組關鍵閥門長期依賴進口,不僅增加了電力建設費用,而且不利于國內閥門制造業的技術進步。在大型燃氣輪機方面,國家也在投入較大人力、財力鼓勵引進、消化、吸收和創新,改變大型燃氣輪機及其關鍵設備依賴進口的局面。在此背景下,石化專用閥、超低溫閥門、超臨界火電機組用真空蝶閥、大型燃氣輪機蒸汽再熱閥等產品將面臨較為廣闊的市場需求。

3、中端工業閥門市場較為成熟

中端工業閥門市場的主要產品為使用環境較為寬松的工業閥門,一般為碳鋼或不銹鋼閥門,面向這一市場的閥門產品市場需求量大,需要達到工業級的質量要求,技術含量較高,且終端客戶普遍設定合格供應商資格,因此存在一定的行業進入障礙,競爭水平低于低端工業閥門和民用閥門市場,利潤水平較高。我國閥門行業的一些大型企業,由于進入國際市場較早,在生產技術和生產工藝方面較為成熟,并且與很多國際級的客戶建立起了較為穩定的合作關系,閥門生產水平有了較大提高,閥門產量也大幅增加,已經在中端閥門市場中占有較為重要的地位,具備了一定的振興基礎。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業閥門行業市場運行格局及未來前景研判報告

《2025-2031年中國工業閥門行業市場運行格局及未來前景研判報告 》共十一章,包含中國工業閥門行業重點企業推薦,2025-2031年中國工業閥門產業發展前景與市場空間預測,2025-2031年中國工業閥門行業投資機會及投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢