一、行業主管部門與行業管理體制

覆銅板行業的主管部門為工信部,行業自律組織為中國電子材料行業協會覆銅板材料分會(CCLA)和中國電子電路行業協會(CPCA)。

工信部主要負責制定行業發展戰略和產業政策;擬定技術標準,指導行業技術創新和技術進步;組織實施與行業相關的國家科技重大專項,推進相關科研成果產業化。

中國電子材料行業協會覆銅板材料分會(CCLA)和中國電子電路行業協會(CPCA)是行業內的指導、協調機構,其承擔行業引導和服務職能,主要負責對產業與市場進行研究,對會員企業提供公共服務,行業自律管理以及代表會員企業向政府提出產業發展建議和意見等。

工信部和行業協會構成了覆銅板行業的管理和自律體系,各覆銅板生產企業在主管部門的產業宏觀調控和行業協會自律規范的約束下,面向市場自主經營,自主承擔市場風險。

二、價格傳導弱化周期屬性,高頻CCL是未來的主流需求

1、下游穩健增長趨勢將延續,產業中心向大陸集聚

覆銅板的成長邏輯源于下游PCB,應用領域廣泛是增長穩健的保證。PCB是所有電子產品的基石,過去一輪成長周期始于4G商用與智能手機、智能穿戴產品的爆發,目前傳統消費類電子產業對PCB行業的成長驅動趨于有限。但與此同時,云計算、人工智能和物聯網、5G通信技術、汽車電子等新興下游應用市場成為拉動PCB持續增長的動力引擎,精密化需求帶動PCB向環保、高頻、高速、高導熱、高尺寸穩定性等性能和品質更佳的方向發展。

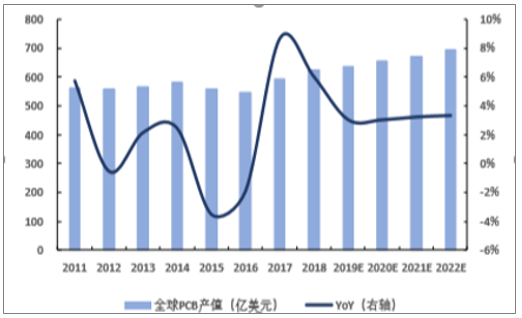

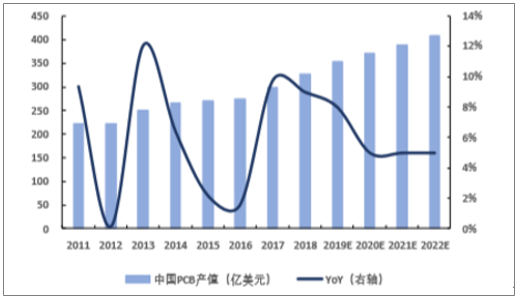

國內PCB成長性遠超全球,產業鏈持續向國內轉移,利好與覆銅板行業。全球PCB產業在2015-2016年出現短暫調整,2017年開始行業景氣度回暖。

2018年全球與中國大陸PCB總產值分別達623.96億美元/327.02億美元,較上年分別同比增長6%/10%,其中中國大陸PCB產值占全球PCB總產值的比例為52.4%。預計2019年全球PCB總產值達637.27億美元,到2023年全球PCB總產值達747.56億美元,2018-2023年全球與中國大陸PCB總產值CAGR分別將達3.7%/4.4%,且歷年來呈穩步上升態勢。隨著特有的成本和區位優勢,中國大陸目前作為全球最大的PCB生產基地,未來超全球的增速有望持續。

全球PCB產值及增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國覆銅板行業市場專項調研及投資前景預測報告》

國內PCB產值及增長情況

數據來源:公開資料整理

下游PCB需求旺盛帶動國內覆銅板企業不斷壯大。目前,全球覆銅板行業競爭充分,2017年全球CCL業市場份額主要由21家企業分割,包括7家臺資企業,合計全球產值占比33%,5家大陸內資企業,4家日資企業,3家美資企業、以及港資企業和韓資企業各1家。其中,市場份額排名前六的公司分別為:建滔化工、生益科技、南亞塑膠、松下電工、臺光電子和聯茂電子,分別占全球總總產值比例都在6%以上,合計市場份額占全球剛性覆銅板份額為58%,集中度較高。生益科技以15.2億美元的產值排名全球第二。

2、價格傳導能力與議價權淡化周期屬性

覆銅板是印制電路板極其重要的基礎材料,各種不同形式、不同功能的印制電路板都是在覆銅板上有選擇地進行加工、蝕刻、鉆孔及鍍銅等,從而制成不同的印制電路。覆銅板作為印制電路板制造中的基板材料,對印制電路板主要起互連導通、絕緣和支撐的作用,對電路中信號的傳輸速度、能量損失和特性阻抗等有很大的影響。因此,印制電路板的性能、品質、制造中的加工性、制造水平、制造成本以及長期的可靠性及穩定性在很大程度上取決于覆銅板。

同時,覆銅板在上下游產業鏈結構中議價能力最強,不但在玻纖布、銅箔等原材料采購中擁有較強的話語權,而且只要下游需求尚可,就可將成本上漲的壓力轉嫁給下游PCB生產企業。

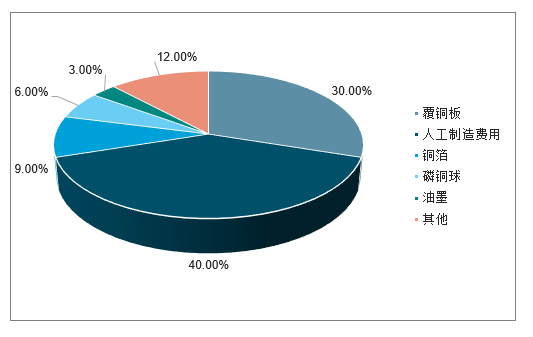

PCB成本構成情況

數據來源:公開資料整理

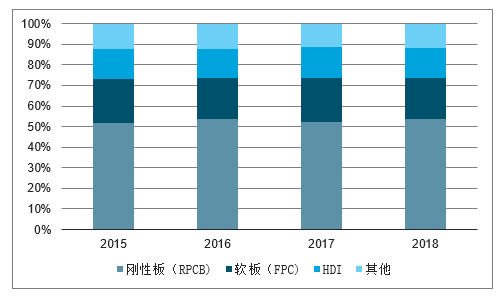

2015-2018年PCB產品結構變化情況

數據來源:公開資料整理

PCB是承載電子元器件并連接電路的橋梁,廣泛應用于通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域。下游行業對PCB行業發展具有較大的牽引和驅動作用,其需求變化直接決定了PCB行業未來發展狀況。

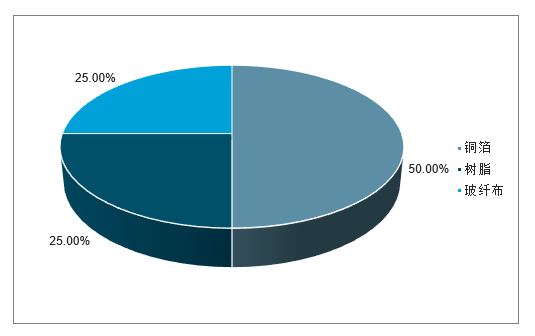

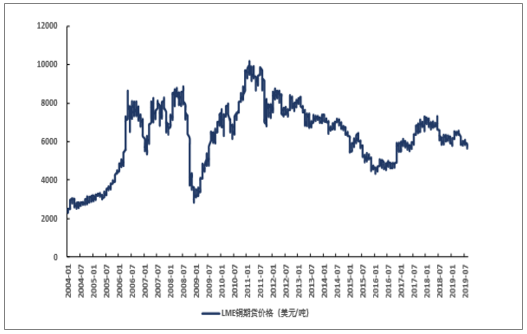

覆銅板的核心成本主要來源于,銅箔,玻纖紗與環氧樹脂,三者產能周期性明顯。覆銅板生產過程中,上游的原材料工業直接影響覆銅板的成本,其中銅箔的占比較高,約為50%左右,為材料端的首要影響因素。銅箔的價格來自銅價與加工費,從LME銅的走勢可以看出,從2010年起到2016年中旬,銅價持續走低。2016年銅箔價格逐漸開始走高,主要原因為以下幾點:1)國家支持新能源政策,鋰電銅箔需求旺盛,電子銅箔涌入動力銅箔(二者產能可以互相轉換);2)環保政策趨嚴,關停和逼遷持續,供給進一步緊縮;3)需求提升,但銅箔擴產周期通常在1年以上。基于以上三點,預計未來銅箔價格仍將保持。生益科技在17年公告中披露的公司原材料成本中,銅箔成本占比相對較低。

覆銅板原材料成本占比

數據來源:公開資料整理

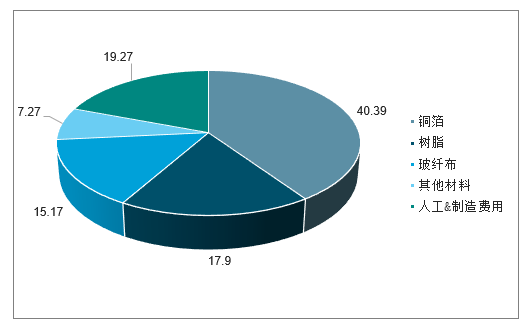

生益科技覆銅板主要成本構成

數據來源:公開資料整理

LME銅期貨價格走勢

數據來源:公開資料整理

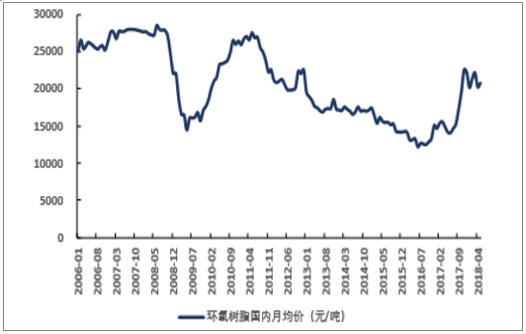

環氧樹脂與玻纖布價格同時處在上升周期。近年消費電子等領域對環氧樹脂需求拉動明顯,集裝箱與船舶建造及橋梁等基礎建設投資及建設的增長,也進一步拉動了涂料對環氧樹脂的需求,本輪上漲周期從16年起,受到下游需求與化工廠事故等因素,價格仍處于高位。玻纖布在覆銅板制造中起到增加強度和絕緣的作用,玻纖布的價格增長主要是源于化工原材料和能源的價格上漲,以及下游風電、熱塑等行業需求,加之環保政策趨嚴導致部分廠商退出。

環氧樹脂國內月均價走勢

數據來源:公開資料整理

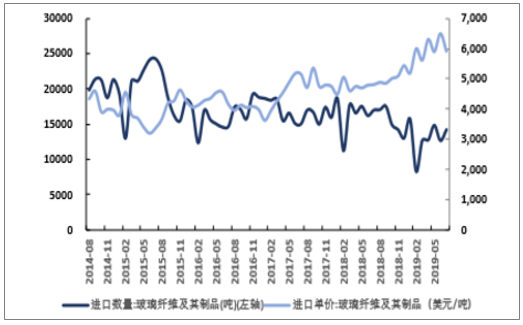

玻璃纖維進口數量及單價

數據來源:公開資料整理

覆銅板行業集中度高,龍頭在產業鏈中掌握定價權優勢,價格波動可以快速傳導,從而淡化周期屬性。覆銅板行業CR10可以達到70%以上,而PCB由于下游面對客戶屬性不同,需要生產針對特定行業需求的產品,集中度遠低于覆銅板,CR10僅為30%。覆銅板龍頭掌握定價權,在經歷原材料漲價周期的過程中,可以有效的將成本波動轉移到下游。

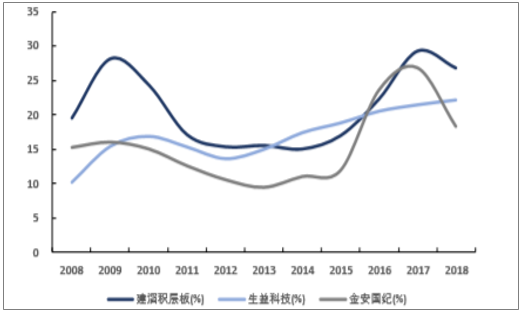

典型的周期型公司是產能與供需之間的相互作用,覆銅板下游的需求成長大于周期,歷次原材料漲價均帶來盈利能力提升。覆銅板從2016年年中到2017年底已經有多輪調價,廠商每輪報價大概上漲區間為8%-10%左右,傳導到覆銅板企業的毛利率大約可以提高5%-8%。受行業漲價驅動,建滔積層板在2016年一年內先后漲價6次,生益科技、金安國紀等在內的主要公司覆銅板業務毛利率均明顯上升。生益科技2019H1的毛利率為25.86%,凈利率為11.33%,達到歷史第二的水平。可以看出,覆銅板行業對于上游價格提升可以有效的傳導至下游,同時提升自身的盈利水平。

生益科技覆銅板銷量及平均單價

數據來源:公開資料整理

主要國內覆銅板公司毛利率變化情況

數據來源:公開資料整理

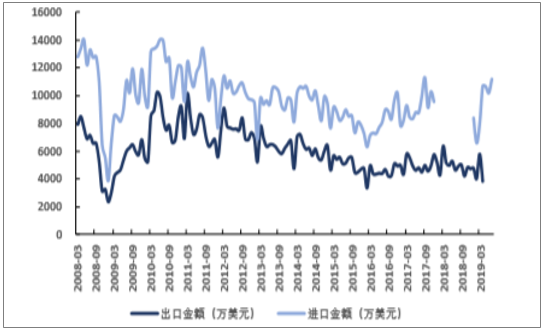

3、CCL進出口長期逆差,5G時期高頻產品量價齊升

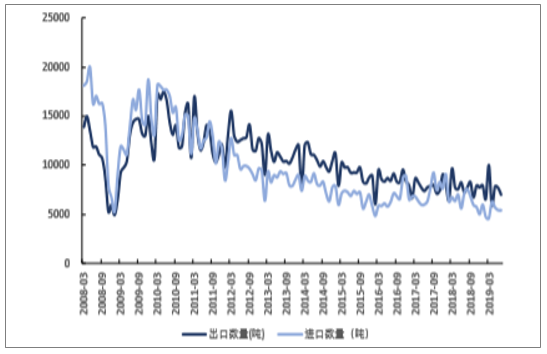

覆銅板長期處于貿易逆差,進出口量價表現相反。國內企業在產量與產值不斷提高的過程中,覆銅板領域長期處于貿易逆差狀態,且有逐年擴大趨勢。從進出口的單月數量上來看,出口高于進口的30%-50%,而整體進出口的數量均呈下降趨勢,可以說明對于國內需求端,原本需要進口的產品正逐步被國產替代。對比進出口金額可以看出,雖然在出口產量上高于進口,但進口總價值遠大于出口,二者相差可達到一倍以上。

覆銅板進出口總量對比(當月值)

數據來源:公開資料整理

覆銅板進出口總金額對比(當月值)

數據來源:公開資料整理

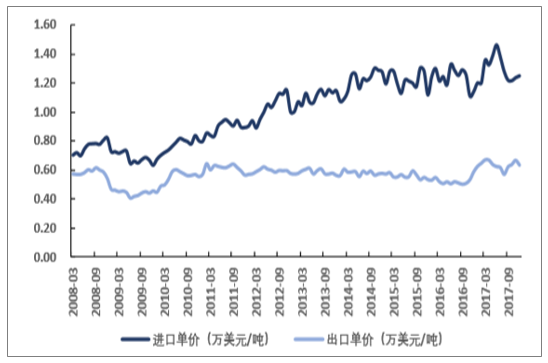

中高端分化明顯,進出口單價差近一倍。2018年,我國出口覆銅板的均價為0.64萬美元/噸,進口均價為1.3萬美元/噸,可見進口價格為出口價格兩倍。主要原因為,高端高頻的覆銅板單價較高、附加值大、利潤率高,國內仍然依賴于進口;而國內出口的大部分產能主要以中端產品為主,因而在單價金額上相差較大。由于高端覆銅板的技術壁壘較高,在國內企業中,只有少部分持續大量研發投入且有產能保證的公司,對于實現進口替代可以有較大的展望空間。

覆銅板進出口單價對比

數據來源:公開資料整理

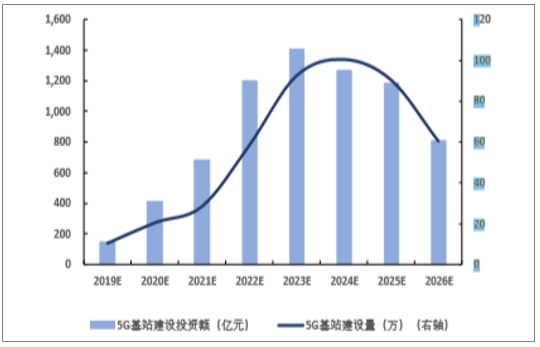

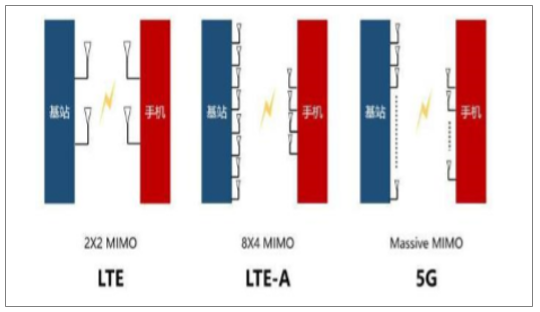

隨著5G商用落地,高頻CCL量價齊升。隨著5G建設期進入高峰期,5G基站射頻端對于高端PCB產品市場需求量將大幅增加,隨之對于核心材料覆銅板的高頻高速及損耗性提出更高的要求。在4G基站中需要采用高頻高速覆銅板的元件主要源于RRU的功率放大器,其余均采用相對基礎的FR-4覆銅板。在5G基站中DU與AAU中的天線反射板、背板、PA電路均采用高頻高速基材,需要在保持介電損耗最小化的狀態下維持介電常數穩定。5G最大的需求還來自基站天線MIMO天線擴容帶來的高頻高速覆銅板需求提升,5G基站將使用MassveMIMO多天線技術,射頻單元RRU和天線合二為一成為AAU。5G宏基站總數將達到4G基站的1.2-1.5倍左右,有望突破500萬,而5G微基站數量保守估計為宏基站兩倍以上。因此5G時代加速了高頻覆銅板的需求與附加值提升。

近3年將是5G基站投資的高峰期

數據來源:公開資料整理

MassiveMIMO在5G中將大量出現

數據來源:公開資料整理

基站側需求量將拉動CCL200億以上的產值需求。假設5G宏基站數量為4G的1.25倍,即500萬個,微基站數量為1000萬個;基站中所涉及PCB的元件包括AUU射頻、AUU天線、BUU單板、BUU背板,總計單個基站使用PCB面積平均為2m²,按照均價7000元/m²的價格測算,單個5G宏基站的PCB價格為1.4萬元,按照500萬宏基站數量計算,總價值達到700億元以上。CLL占PCB成本約為30%-40%,從總量來看,5G基站可以直接拉動CCL需求規模約為210億元-280億元。

5G宏基站PCB/CCL價格市場需求測算

投資數據測算 | 4G宏基站相關投資 | 5G宏基站相關投資 |

宏基站數量 | 400萬 | 500萬 |

單個基站所用PCB面積 | 0.8m² | 2m² |

單位面積PCB均價 | 4000元/m² | 7000元/m² |

單個宏基站PCB投入金額 | 0.32萬元 | 1.4萬元 |

宏基站PCB投入總金額 | 128億元 | 700億元 |

覆銅板占PCB成本 | 30%-40% | 30%-40% |

宏基站中對覆銅板的需求規模 | 38億元-51億元 | 210億元-280億元 |

數據來源:公開資料整理

三、覆銅板行業發展趨勢

“十三五”期間,中國大陸覆銅板的產品結構中,FR-4玻纖布基覆銅板仍是應用量最大、最廣泛的品種;FR-4玻纖布基板中的無鹵板、適應無鉛制程的高Tg板等環保型高性能覆銅板的產值比重不斷提高。覆銅板產品向高耐熱性、高頻高速化、高散熱高導熱和超薄化的“三高一薄”發展的趨勢愈發明顯。

未來,覆銅板行業技術發展將呈現以下特點:(1)綠色環保化(無鉛兼容、無鹵及新型環保材料等);(2)輕薄化(輕質高強度、剛撓結合、HDI等);(3)高頻高速化(數據傳輸和運算速度越來越快,功率更大等);(4)適應環境復雜化(大面積、高耐熱性、高Tg材料、抗腐蝕、低CTE等)。

隨著我國推進大數據、物聯網、AI及5G等新一代信息技術發展的步伐,也加速軟、硬件及設備服務等產品及應用體系的重構,并引發電子信息產業的新一輪變革。

作為電子工業的基礎材料之一,覆銅板(CCL)也必然會跟隨不同領域對印制電路板(PCB)需求不斷增加而增加,市場參與者將受惠于發展紅利中。我國PCB增速最勁,CCL市場規模隨之遞增

PCB作為電子元器件的支柱,其PCB行業的發展某種程度直接反映著一個國家電子行業的發展水平。而在過去40多年的歷史中,PCB產業跟隨全球電子制造中心的轉移步伐,已經先后從美國轉移到日本再到臺灣,現階段已轉移到我國。

過去十年,全球PCB市場規模年復合增長率為2.12%,主要是受益于消費電子行業大發展,其中07-12年PCB市場規模年復合增長率為2.91%,而13-17年由于智能手機出貨量增速放緩,PCB市場規模年復合增長率下降至1.34%。

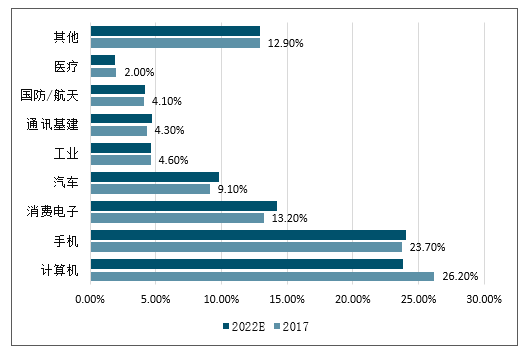

2017年,PCB第一大應用市場為計算機,占比23.8%,第二大市場為手機,占比23.7%,預計未來3-5年,通訊基站、汽車、消費電子將快速增長,2017~2022年年均復合增速將分別達到4.9%、4.8%、4.7%。

預測計算機應用市場增速將放緩,占比逐漸下滑,到2022年,占比將從2017年的26.2%下滑至23.8%,汽車應用市場的占比將從2017年的9.1%增長至9.8%,通訊基站將從2017年的4.3%增長至4.7%。

2017-2022年PCB應用領域變化情況

數據來源:公開資料整理

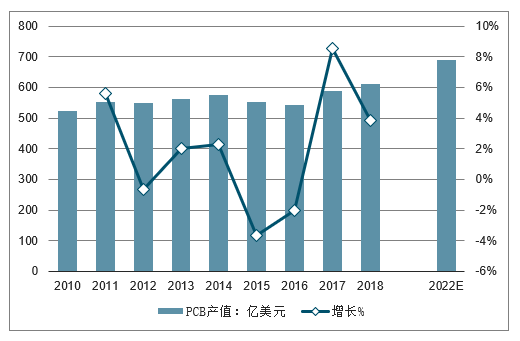

2018年全球PCB產值約為611.0億美元,同比增長約3.84%;預計到2022年全球PCB產值將達到約688.1億美元。

2010-2022年全球PCB產值及增長率走勢

數據來源:公開資料整理

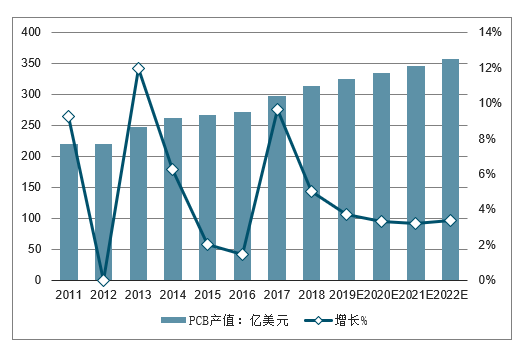

2018年中國PCB產值約為312.5億美元,同比增長約5.01%,2017-2022年中國PCB產值復合增長率約為3.7%,預計到2022年中國PCB產值將達到約357.1億美元。

2011-2022年中國PCB產值及增長率走勢

數據來源:公開資料整理

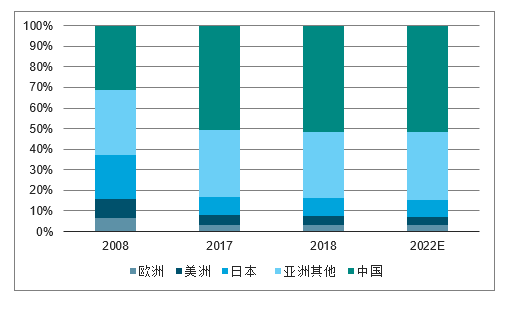

隨著全球電子信息產業從發達國家向新興經濟體和新興國家轉移,亞洲尤其是中國已逐漸成為全球最為重要的電子信息產品生產基地。2018年,規模以上電子信息制造業增加值同比增長13.1%,快于全部規模以上工業增速6.9個百分點。伴隨著電子信息產業鏈遷移,作為其基礎產業的PCB行業也隨之向中國大陸、東南亞等亞洲地區集中。在2000年以前,全球PCB產值70%以上分布在美洲(主要是北美)、歐洲及日本等地區。進入21世紀以來,PCB產業重心不斷向亞洲地區轉移。目前亞洲地區PCB產值已接近全球的90%,尤以中國和東南亞地區增長最快。自2006年開始,中國超越日本成為全球第一大PCB生產國,PCB的產量和產值均居世界第一。

近年來,全球經濟處于深度調整期,歐、美、日等主要經濟體對世界經濟增長的帶動作用明顯減弱,其PCB市場增長有限甚至出現萎縮;而中國全球經濟的融合度日益提高,逐漸占據了全球PCB市場的半壁江山。中國作為全球PCB行業的最大生產國,占全球PCB行業總產值的比例已由2008年的31.18%上升至2017年的50.53%,美洲、歐洲和日本的產值占比均大幅下滑。

2008-2022年全球PCB行業區域產值占比情況

數據來源:公開資料整理

隨著我國推進大數據、物聯網、AI及5G等新一代信息技術發展的步伐,通信設備和汽車電子成為下游需求增長的主要推動力。

根據預計,2017-2021年通信基站和汽車電子將成為驅動PCB行業發展主要推動力,二者年復合增長率將分別達到6.9%和5.6%。

就通訊基站而言:與4G基站不同的是5G基站使用的是MassveMIMO多天線技術,射頻單元RRU和天線合二為一成為AAU。基站天線、功放、射頻等領域均需要采用更高頻率和更高傳輸速度的電子基材,隨著天線增多,頻段增多,頻率升高,5G基站對高頻高速覆銅板(CCL)需求大幅增加。

據預測,2022年5G宏基站建設約293萬座,小基站建設約250萬座,拉動對PCB需求預計可達300~400億,其中CCL占PCB成本提升約30~40%。

就汽車電子而言:隨著ADAS與智能駕駛需求不斷增加,車輛為實現更快的信號傳輸速率、更高的準確度和解析度,基本會選擇毫米波雷達,這也導致需求量毫米波雷達出現倍增。而毫米波雷達為滿足市場的需求,往往會選擇更優良的高頻通信材料PCB。

根據估算,到2020年全球車載毫米波雷達出貨量將達7000萬個,5年平均復合增長率將達20%以上,市場規模達576億元。

隨著我國5G商用時代的到來,以及云計算、AI、自動駕駛等技術應用的不斷滲透,市場對高端PCB需求將以倍級增長。作為其核心原材料的覆銅板,自然而然產值將進一步被放大。屆時,我國前三大覆銅板供應商將是最大的受益者。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國印制電路用覆銅板行業市場全景評估及投資戰略研判報告

《2025-2031年中國印制電路用覆銅板行業市場全景評估及投資戰略研判報告》共十四章,包含2025-2031年印制電路用覆銅板行業投資機會與風險,印制電路用覆銅板行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢