一、市場需求快速增長+國家政策支持,未來人工智能產業前景廣闊

1、視覺人工智能在國內人工智能市場中占比30%以上

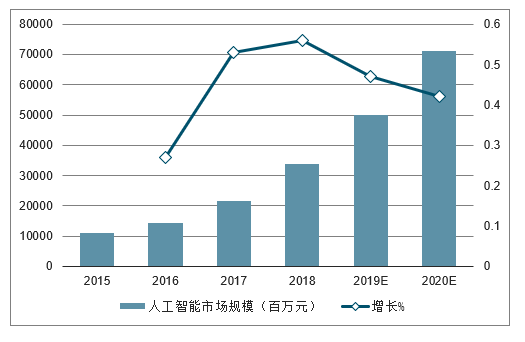

人工智能市場規模大、增速高。2015年以來,人工智能在國內獲得快速發展,國家相繼出臺一系列政策支持人工智能的發展,推動中國人工智能步入新階段。2019年,人工智能連續第三年出現在政府工作報告中,繼2017、2018年的“加快人工智能等技術研發和轉化”,“加強新一代人工智能研發應用”關鍵詞后,2019年政府工作報告中使用了“深化大數據、人工智能等研發應用”等關鍵詞。從“加快”、“加強”到“深化”,說明我國的人工智能產業已經走過了萌芽階段與初步發展階段,下個階段將進入快速發展時期,并且更加注重應用落地。截止到2017年中國人工智能市場規模達到217億元,同比增長53%。初步測算2018年中國人工智能市場規模將達339億元左右,比2017年增長56%,遠高于全球17%的增速水平。并預計2019、2020年中國人工智能市場規模將達500億元和710億元。2015-2020年年均復合增長率為44.5%。

2015-2020年中國人工智能市場規模(百萬元)及增長情況預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國人工智能行業市場競爭狀況及市場盈利預測報告》

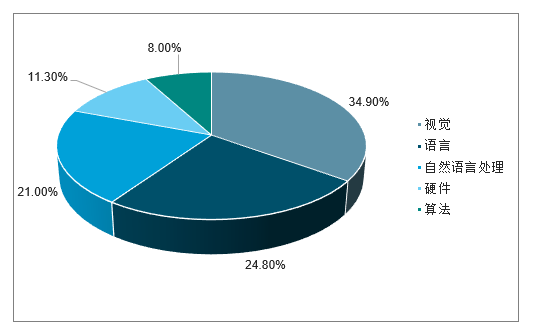

從應用技術分類來看,人工智能的應用技術主要包括語音類技術、視覺類技術、自然語言處理類技術和基礎硬件等。在市場份額占有率方面,視覺技術是人工智能市場中的最重要的組成部分,占比超過30%,達到34.90%。

國內人工智能市場份額占比(按技術類型)

數據來源:公開資料整理

2、智能手機新興市場穩定增長,雙/多攝像頭滲透率逐年提升

2017年和2018年,公司智能手機視覺解決方案收入占總營業收入的比例分別為90.82%和95.83%。

全球智能手機出貨量呈現持續增長的態勢。受印度、非洲等新興市場出貨量增長的影響,預計至2022年,全球智能手機出貨量將由2017年14.65億臺增長至16.54億臺。全球智能手機市場的增長主要來源于新興市場的貢獻,而國內智能手機出貨量將趨于穩定。

全球主要市場智能手機出貨量情況(億部)

數據來源:公開資料整理

從出貨量份額來看,2018年全球智能手機前五大廠商已經占據全球手機出貨量67.10%的市場份額,智能手機行業市場集中度進一步提高。三星繼續保持全球出貨量第一的位置,2017年至2018年,三星的全球手機出貨量份額維持在20%左右,而華為、小米、OPPO、維沃(vivo)等國產手機的市場份額呈

現增長的態勢。以上智能手機廠商均為公司下游客戶,預計雖然國內和歐美等發達國家市場智能手機出貨量趨緩,但未來在新興市場智能手機出貨量穩定增長的態勢下,也將對公司解決方案的需求量產生一定的提振作用。

此外,在智能手機出貨量趨于穩定的大背景下,單機所搭載的攝像頭的數量在顯著提升,進而帶動了智能手機攝像頭市場規模的持續擴大。根據統計,智能手機攝像頭的市場模從2012年到2017年間,已由18.24億顆增長到了39.03億顆,年均復合增長率達16.55%。由于攝像頭數量的增加,對于視覺類功能豐富性要求也隨之增加,進而帶動了雙攝、多攝等解決方案的需求量增長。

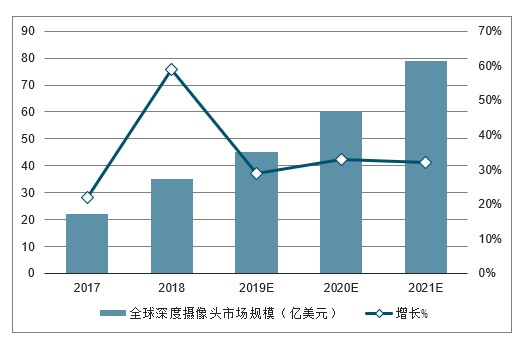

此外,值得注意的是深度攝像、人工智能、虛擬現實技術有機結合,可廣泛應用在智能手機、智能汽車、智能安防、智能家居、金融等日常生活領域。深度攝像擁有廣闊的市場空間,預計到2021年,全球范圍內深度攝像頭市場規模有望達到78.9億美元,較2017年的22億美元增長262.73%。

全球深度攝像頭市場規模(億美元)及其增長率

數據來源:公開資料整理

3、汽車智能化程度逐步提升,智能輔助駕駛有望迎來爆發性增長

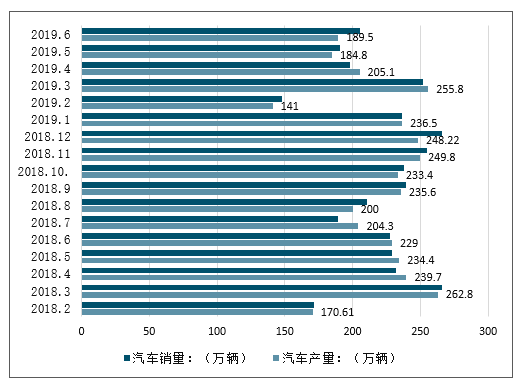

我國汽車產業經歷了20多年的高速增長,進入2019年后,在多重因素的影響之下,增速掉頭向下,尤其自主品牌車型,份額明顯下滑。在整體車市從增量市場變成存量博弈市場的大背景下,無論是自主品牌車型還是合資品牌車型均將盡可能的推高車型的產品力,力爭在存量博弈的背景下搶占足夠多的份額。配置的豐富性、功能的安全性、產品的體驗度等方面綜合決定了一款車型在生命周期內的銷量情況,進而車企必將加大配置的豐富性和功能的安全性,追求安全且有趣的駕駛體驗,力爭推升銷量。

2018-2019年中國汽車產銷量情況(萬輛)

數據來源:公開資料整理

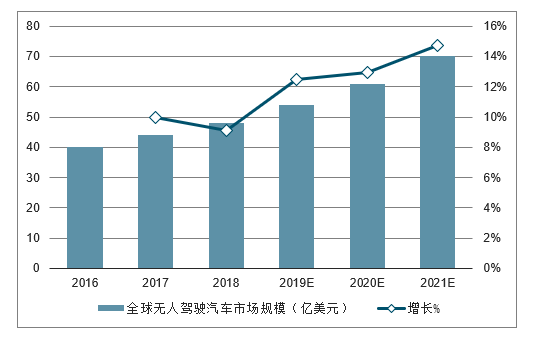

隨著人們對駕駛安全的重視程度不斷提高,特別是針對商用車司機平均駕駛時間長、疲勞程度高、載客數量大等現狀,車內裝有駕駛員監控系統也是智能駕駛的必備條件,駕駛員監控系統的市場需求不斷提高,未來完全實現自動駕駛時,一輛車上的攝像頭可以達到10個以上。根據預測,預計到2021年,全球無人駕駛汽車市場規模能夠達到70億美元,較2016年增長75%,且視覺技術作為無人駕駛汽車的重要組成部分,將擁有較大的市場規模。

全球無人駕駛汽車市場規模(億美元)及其增長率預測

數據來源:公開資料整理

4、頂層設計推升人工智能戰略高度

2015年人工智能成為市場熱點,相關產業正式被提上國家戰略層面,各地政策措施的出臺,商業成熟度不斷提高。作為人工智能的重要組成部分,視覺人工智能開始向駕駛、家居、保險、零售、金融等多個領域拓展,人工智能行業以及視覺人工智能行業市場規模持續增長。2017年國務院發布《新一代人工智能發展規劃》提出了面向2030年我國新一代人工智能發展的指導思想、戰略目標、重點任務和保障措施。

視覺人工智能主要行業法律法規及政策

法律法規及政策 | 發布單位及時間 | 相關內容 |

“互聯網+”人工智能三年行動實施方案 | 國家發展改革委員會、工業和信息部、中央網信辦(2017) | 著力加強人工智能應用創新,引導產業集聚發展,促進人工智能在國民經濟社會重點領域的推廣。加快發展“互聯網+”新模式新業態,培育壯大人工智能產業,為打造大眾創業、萬眾創新和增加公共產品、公共服務“雙引擎”提供有力支撐 |

戰略性新興產業重點產品和服務指導目錄 | 國家發改委等(2017) | 人工智能首次進入指導目錄名單 |

《軟件和信息技術服務業發展規劃(2016年-2020年)》 | 工業和信息化部(2017) | 以創新發展和融合發展為主線,聚焦“技術、業態、應用、體系”發展重點,設置了務實可操作的促進軟件和信息技術服務業發展的“695”任務措施 |

《新一代人工智能發國務院(2017)》 | 《規劃》提出堅持科技引領、系統布局、市展規劃》場主導、開源開放的基本原則和三步走的戰略目標,部署構筑我國人工智能發展的先發優勢,加快建設創新型國家和世界科技強國 | |

《人工智能標準化白皮書》 | 國家規范化辦理委員會(2018) | 全面推進人工智能標準化工作,促進人工智能產業發展 |

數據來源:公開資料整理

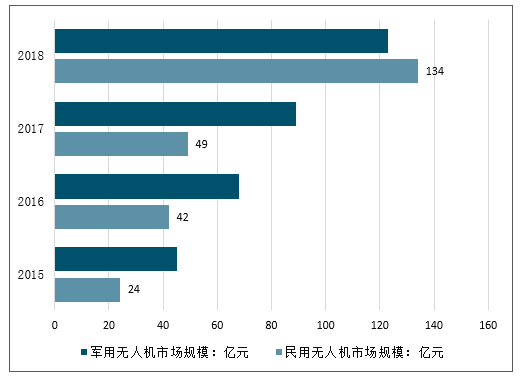

5、無人機市場

目前,中國無人機行業主要以消費級無人機為主,但商業無人機也正在被看好。在航空裝備無人化、小型化和智能化的趨勢下,我國軍用無人機市場發展迅速,另外民用無人機在日常生活中已經得到了廣泛的應用。數據顯示,2018年中國民用無人機市場銷售規模達到134億元,軍用無人機市場規模約為123億元。

2015-2018年中國無人機市場規模走勢

數據來源:公開資料整理

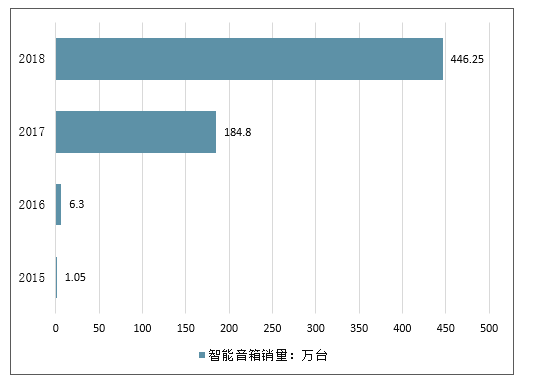

6、智能音箱市場

隨著智能音箱的持續放量,銷量快速增長,數據顯示,2018年中國智能音箱銷量達到446.25萬臺,增長率為141%。2018年中國智能音箱市場規模約為3.3億元,增長率為65.4%。隨著產品進一步優化升級及智能家居的推廣,中國智能音箱消費市場潛力將得到釋放,行業有望迎來爆發式增長。

2015-2018年中國智能音箱銷量情況

數據來源:公開資料整理

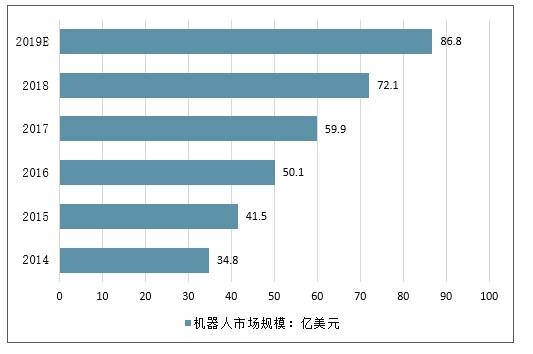

7、機器人市場

機器人是自動執行工作的機器裝置,它既可以接受人類指揮,又可以運行預先編排的程序,也可以根據以人工智能技術制定的原則綱領行動。機器人通常分為工業機器人、服務機器人、特種機器人。機器人產業鏈主要是功能零部件、機器人本體及控制系統通過集成系統形成下游應用的工業機器人、服務機器人、特種機器人等。

隨著人工智能時代的到來,在“機器人換人”大潮下,中國已連續兩年坐上世界機器人最大消費國的寶座。據預測,2019年中國機器人市場規模將達86.8億美元,2014-2019年的平均增長率達到20.9%。

2014-2019年中國機器人市場規模

數據來源:公開資料整理

二、人工智能將向著規模化、安全化、健康化趨勢發展

從全球層面來看,新一代人工智能產業將呈現四個發展趨勢。

(1)產業規模趨勢

各國政府和產業界投入日益增長,人工智能技術的進一步成熟將帶來更多的新產品、新服務,人工智能驅動的自動化將提升全要素生產率增長,產業規模將爆發式增長。

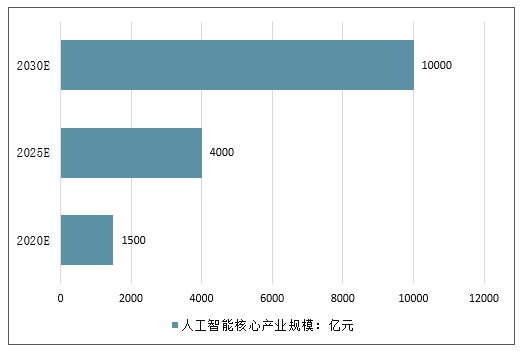

未來中國人工智能市場規模將不斷攀升。根據《新一代人工智能發展規劃》,2020年中國人工智能的技術與應用水平將發展至世界先進水平,同時核心產業規模超過1500億。2030年中國人工智能核心產業規模超過1萬億元。

2020-2030年中國人工智能核心產業規模規劃

數據來源:公開資料整理

工智能的水平建立在機器學習的基礎上,除了先進的算法和硬件運算能力,大數據是機器學習的關鍵。大數據可以幫助訓練機器,提高機器的智能水平。數據越豐富完整,機器辨識精準度越高,因此大數據將是各企業競爭的真正資本。大數據是人工智能進步的養料,是人工智能大廈構建的重要基礎。通過對大量數據的學習,機器判斷處理能力不斷上升,智能水平也會不斷提高。

2018年,中國人工智能領域融資額高達1311億元。當技術的噱頭高于其實現的可能時,投資可能出現泡沫。經歷互聯網、O2O、共享經濟泡沫后,投資者較為理性。雖然人工智能投資較為火熱,但是投資者對于人工智能發展的期望并未超出人工智能可達到的高度,未來在多領域具有廣闊應用前景的人工智能行業仍將在資本市場有良好表現,投資熱度將繼續維持。

(2)國際競爭趨勢

近年來,世界各國緊密出臺人工智能規劃、政策和投資計劃,從國家戰略層面強化人工智能布局,在新一輪國際科技競爭將展現出新局面。目前中國已經成為人工智能大國,未來將更加深度參與全球人工智能產業合作競爭,成為人工智能的重要推動者。

(3)技術趨勢

類腦智能蓄勢待發,目前已有多國開始了“腦科學研究”;量子智能也將加快孕育,已成為全球公認下一代計算技術,將為人工智能帶來革命性發展機遇。

(4)風險趨勢

隨著人工智能逐漸普惠社會,人工智能安全風險和社會治理等問題將逐步提上日程。

從中國角度來看,未來十年都將是人工智能技術加速普及的爆發期,人工智能產品制造在各領域中實現,人工智能不斷向日常生活滲透,產業規模大幅提升。同時,人工智能具有顯著的溢出效應,將帶動其他相關技術的持續進步,助推傳統產業轉型升級和戰略性新興產業整體性突破。隨著我國發布《產業結構調整指導目錄(征求意見稿)》,人工智能行業向著健康化發展。未來,中國人工智能將呈現四個主要發展趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人工智能大模型行業市場運營態勢及發展趨向研判報告

《2026-2032年中國人工智能大模型行業市場運營態勢及發展趨向研判報告》共十五章,包含中國人工智能大模型行業重點上市企業經營狀況分析,2026-2032年中國人工智能大模型行業投資潛力分析,對2026-2032年中國人工智能大模型行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢