一、非住宅物管市場現狀

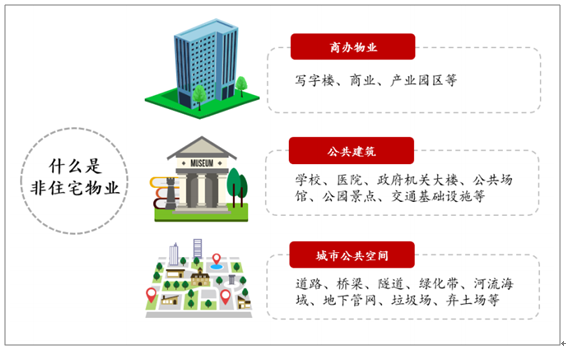

非住宅物業主要可分為三大類:第一類是商辦物業,包括寫字樓、商業以及產業園區等;第二類是公共建筑,業態范圍較為廣泛,主要包括學校、醫院、政府機關大樓、公共場館、公園景點、交通基礎設施等開放度高、客流量大的建筑物;第三類是城市公共空間,包括道路、橋梁、綠化帶、河流、海域、地下管網等諸多市政設施。非住宅物業管理指的是以保持高品質的工作生活空間、提高業主投資效益為目的,向非住宅物業提供的保安、保潔、保養、保綠等基礎物業服務,以及與物業功能相匹配的多元化服務。

非住宅物業的分類

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國非住宅物管行業市場運營格局及投資策略探討報告》

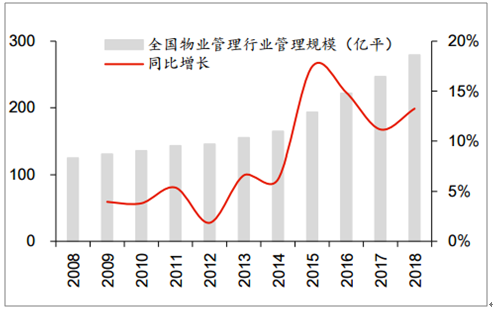

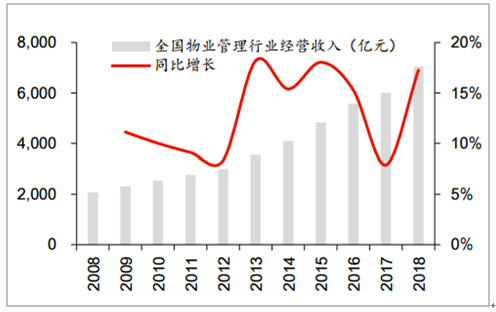

我國城鎮化率的持續提升構建了龐大的不動產存量和穩定的增量,人均收入的持續提升激發了人民群眾對美好生活的不懈追求,兩者共同催生出龐大的物業管理市場。2018年末全國物管行業管理規模為279億平,經營收入為7044億元,企業數量為12.7萬家,從業人員為983.7萬人,同比分別增長13%、17%、7%、9%。近年行業規模拓展明顯提速,2014-2018年管理規模和經營收入CAGR分別為14%、15%,而2008-2014年兩者CAGR分別僅有5%、12%。

我國城鎮居民人均可支配收入

數據來源:公共資料整理

全國物業管理行業管理規模和同比增速

數據來源:公共資料整理

全國物業管理行業經營收入和同比增速

數據來源:公共資料整理

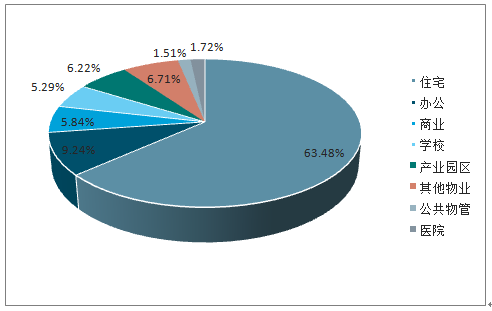

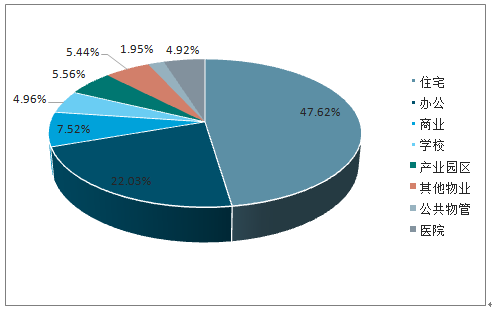

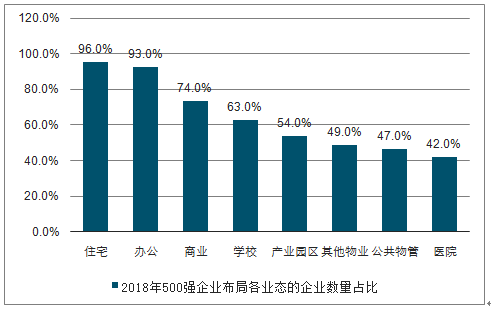

2018年末500強物管企業非住宅管理面積占比為37%,非住宅占基礎物業服務營收的52%,過半500強物管企業已經布局寫字樓、商業、學校、產業園區等非住宅物業,公共場館和醫院的布局比例也超過四成。以500強占比數據估算,全國非住宅物業管理規模為102億平,非住宅基礎物業服務營收為2941億元,具體業態來看,寫字樓、商業、學校、產業園區、其他物業、公共場館、醫院業態的管理面積分別為26、16、15、17、19、4、5億平,基礎物業服務營收分別為1237、422、279、312、306、109、277億元。

2018年500強物管企業管理面積業態分布

數據來源:公共資料整理

數據來源:公共資料整理

2018年500強物管企業布局各業態的企業數量占比

數據來源:公共資料整理

二、非住宅物管模式特點

1、非住宅物業涵蓋的業態類型多元,服務要求不盡相同,各個細分領域之間存在一定資源和技術壁壘,準入門檻更高。

一方面,非住宅物業所有者如果存在外包服務需求,主要通過招投標等市場化手段選聘物管公司,部分政府機關、學校、公共建筑出于保密、安全等因素考慮,需要管理方具備一定資源實力和豐富的行業經驗。另一方面,非住宅物業管理涵蓋的業態類型多樣,各類業態的服務標準和增值服務類型存在差異,對于非住宅物管公司的業務覆蓋廣度和管理能力提出更高挑戰。這也導致當前多數物業管理公司的業態都集中在某一領域。

2、行業內競爭格局更為分散。

非住宅物業管理的主要供應模式包括如下幾類:其一,非住宅物業所有者自己組建的物業服務團隊,可能來自機構內部設有的物業管理部門,也可能是其下設的物業管理子公司;其二,自建物業服務團隊,同時部分職能外包;其三,將物業管理完全外包,以市場化的方式選聘獨立物管公司。與此相對應,行業內主要競爭對手包括非住宅物業所有者旗下物業部門或旗下物管公司、提供細分服務的外包服務商、以及市場化承接項目的獨立物管公司。

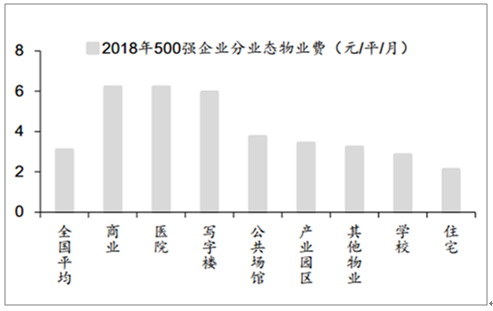

3、由于服務難度更大、成本更高,非住宅物業費通常高于住宅物業。

2018年500強物管企業住宅項目平均物業費為2.10元/平/月,而商業、醫院、寫字樓、公共場館、產業園區、學校等非住宅物業平均物業費分別為6.19、6.19、5.94、3.73、3.41、2.83元/平/月,均高于住宅物業。

2018年500強物管企業分業態平均物業費

數據來源:公共資料整理

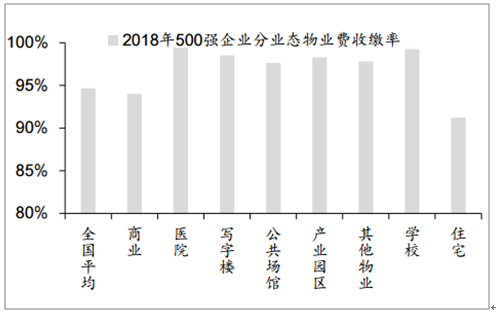

4、針對機構業主提供服務,物業費收繳糾紛概率較小,非住宅物業費收繳率高于住宅物業。

2018年500強物管企業住宅項目物業費平均收繳率為91.22%,而醫院、學校、寫字樓、產業園區、公共場館、商業等非住宅物業費平均收繳率分別為99.4%、99.3%、98.5%、98.3%、97.6%、94.0%,均高于住宅物業。

2018年500強物管企業分業態平均物業費收繳率

數據來源:公共資料整理

5、更高的物業費和收繳率并不必然意味著非住宅物管公司能夠擁有更好的盈利能力,提升空間在于優化業態結構和提質增效。

物業管理是人力密集型行業。物業管理收入結構方面,基礎物業服務仍占大頭,500強企業基礎物業服務收入占80%,增值服務收入占20%。成本結構方面,500強企業人工成本占52%,剩余由設施設備費用、綠化、清潔、秩序等費用構成。

2018年500強物管企業成本結構

數據來源:公共資料整理

三、非住宅物管行業發展空間

1.非住宅物管領域符合當前供給端和需求端的共同訴求

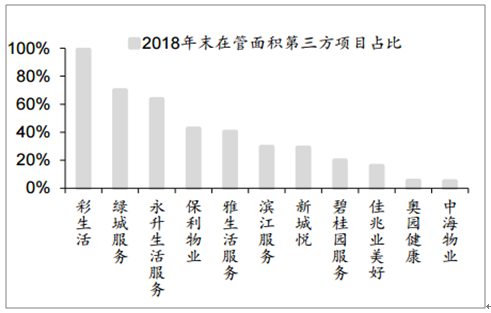

中短期內,具備規模房企背景的物管公司能夠通過接管母公司的竣工項目,實現在管面積的快速擴張。但長期來看,隨著在管面積基數的提升,以及房地產開發規模的趨勢性下降,僅僅依靠母公司資源并不足以支撐物管公司的持續高速擴張。因此,龍頭物管公司開始依靠品牌優勢,逐漸發力第三方項目的拓展,為長遠發展打下堅實基礎。主流物管公司中,彩生活、綠城服務、永升生活服務、保利物業、雅生活服務第三方項目較多,2018年末第三方在管面積占比分別達到99%、70%、64%、43%、40%。

2018年末部分上市物管公司存量面積第三方項目占比

數據來源:公共資料整理

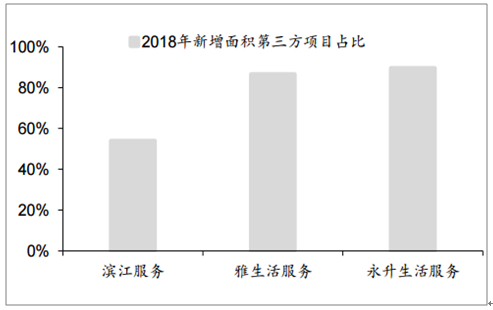

2018年部分上市物管公司新增面積第三方項目占比

數據來源:公共資料整理

2.非住宅領域增值服務仍有較大挖掘空間

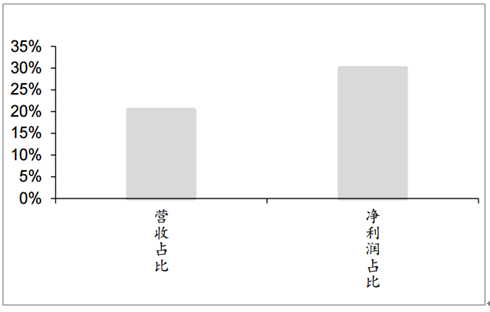

近年來,隨著龍頭物管公司規模的擴大,其積累的客戶數量和分布廣度都在增加,開展增值業務的規模效應逐漸顯露。越來越多物管公司除了開展保安、保潔、保養、保綠等基礎物業服務,也開始通過增值業務增厚業績,提升盈利能力。2018年500強物管企業增值服務營收占比為20%,但卻貢獻了30%的凈利潤。

2018年500強企業增值服務營收和凈利潤占比

數據來源:公共資料整理

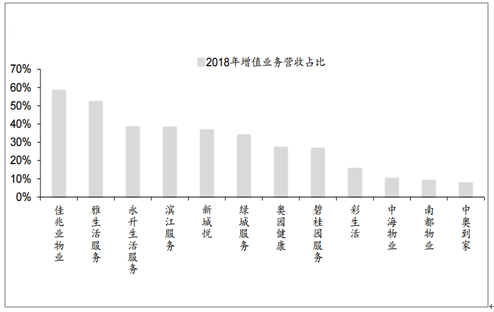

2018年部分上市物管公司增值服務收入占比

數據來源:公共資料整理

3.未來非住宅業態占比將持續提升,市場規模有望超8000億

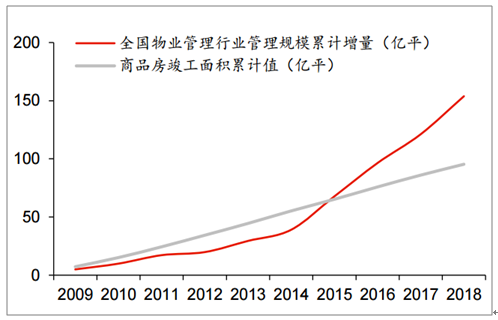

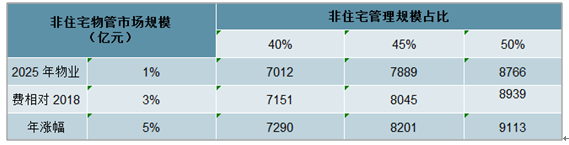

根據數據,2009-2012年物管行業管理規模增量不及同期商品房竣工面積,行業拓展速度較為緩慢;2012-2014年管理規模增量與商品房竣工面積基本同步,說明新竣工交付的商品房交由物業管理公司進行管理的占比大幅提升;2015年以來,管理規模增量大幅超過商品房竣工面積,說明存量物業開始成為行業規模拓展的重要支撐。展望非住宅物業管理行業未來,促進行業空間持續迸發的原因:1)行業竣工面積持續釋放,仍將為物業管理行業貢獻穩定的增量物業;2)存量物業管理領域針對非住宅物業的滲透度逐步提升,存量非住宅項目拓展空間更大,非住宅在管面積占比有望提升;3)物價自然上漲和增值服務疊加,非住宅物業費有望實現增長。若2019-2025年全國物業管理面積增速由2014-2018年CAGR(14.2%)勻速降至10%,預計2025年非住宅物管市場規模有望達到8000億元。

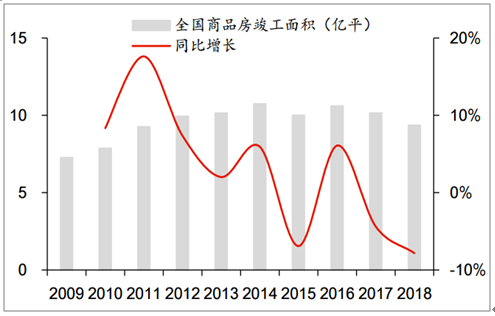

全國商品房竣工面積和同比增速

數據來源:公共資料整理

全國物管管理規模累計增量和商品房竣工面積累計值

數據來源:公共資料整理

2025年我國非住宅物管市場規模測算

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)