一、減隔震技術有多重優勢

減隔震技術與傳統抗震技術相比,具備顯著的優勢。傳統抗震技術主要是通過增加建筑材料,以結構件本身損壞為代價抗震,而減隔震技術則通過隔震裝置形成吸能層、耗能裝置來耗散、吸收地震能量。對比下來,減隔震技術對于抗震效果最強能極大減少地震危害保護建筑物;且避免了建筑結構中鋼結構、混凝土結構的過度使用,具備較強的經濟性。

隔震橡膠支座產品為行業主流產品。根據國家住房和城鄉建設部工程質量安全監管司統計,我國2014年-2017年新建隔震減震建筑中,隔震建筑占比均在70%以上,全部采用建筑隔震橡膠支座產品,隔震技術為目前國內減震、隔震領域的主流技術,橡膠隔震支座為國內市場主流產品。

減、隔震技術與傳統抗震技術對比

- | 傳統抗震技術 | 隔震技術 | 減震技術 |

抗震原理 | “以剛克剛”增加鋼筋、混泥土、鋼結構等建筑材料的用量來增強建筑結構構件的強度以實現抵抗地震的 | 在建筑物的基礎或下部結構和上部結構之間設置隔震裝置,形成隔震層,隔離地震能量向上部結構傳遞,減少輸入到上部結構的地震能量,同時延長上部結構的自振周期,降低上部結構的地震反應 | 在傳統抗震技術體系中附加了消耗地震能量的裝置 |

抗震效果 | 以結構構件本身的損壞為代價消耗地震能量,減輕地震反應 | 降低地震作用的50%-80% | 降低地震作用的20%-30% |

經濟性 | 在高烈度區常造成建筑構件尺寸過大,導致建筑造價較高,且影響實際使用空間和建筑功能(防烈度每提高1度,將增加造價20%左右) | 良好的經濟性,購置和安裝費用占成本的5%左右 | 經濟性不明顯,有可能增加工程造價 |

安全儲備 | 在發生超過設計預估地震力的地震時,仍然會造成房屋倒塌、嚴重的人員傷亡和經濟損失 | 安全儲備大,震后建筑物不維修或簡單維修即可恢復使用 | 安全儲備小,震后仍需修復后才能使用 |

應用范圍 | 應用范圍廣,可用于抗地震、抗風震 | 主要用于抗地震 | 應用范圍廣,可用于抗地震、抗風震 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建筑工程行業市場競爭格局及行業發展前景預測報告》

減震、隔震技術各有適用范圍,綜合考量橡膠隔震技術具備優勢是行業主流。目前建筑抗震領域傳統抗震防震技術仍然占據主流地位,減隔震技術作為更有效的抗震技術正在全球范圍內被廣泛推廣應用;從技術原理、減震效果、成本投入、適用范圍等因素分析,隔震技術和減震技術各有其適用范圍,兩者不存在完全的替代關系、對部分建筑存在一定互補關系。

隔震技術為目前國內減震、隔震領域的主流技術(根據國家住房和城鄉建設部工程質量安全監管司統計,我國2014年-2017年新建隔震減震建筑中,隔震建筑占比均在70%以上)。目前作為建筑減隔震技術研究發展最先進的日本和我國的周福霖院士為代表的廣州大學等研究結構均在致力于橡膠隔震技術的推廣和運用,未來幾年隔震橡膠支座預計依舊是行業的最主流技術。

二減隔震行業競爭格局

綜合產業鏈上游原材料和下游客戶的獲得、技術和人才壁壘特點來看減隔震行業有較強的進入壁壘,很難出現黑馬企業。

(1)下游客戶獲取的潛在壁壘:從產業鏈角度看生產減隔震產品的主要原材料包括鋼材、橡膠、鉛錠、膠黏劑容易獲得,但是客戶獲取存在潛在的壁壘。以震安科技為例,下游業主主要集中在學校、醫院、商住地產和機場一類公共建筑,如果不是口碑良好、產品質量優秀的廠商很難進入這些最主要的客戶的視野。

震安科技下游主要客戶分布

數據來源:公開資料整理

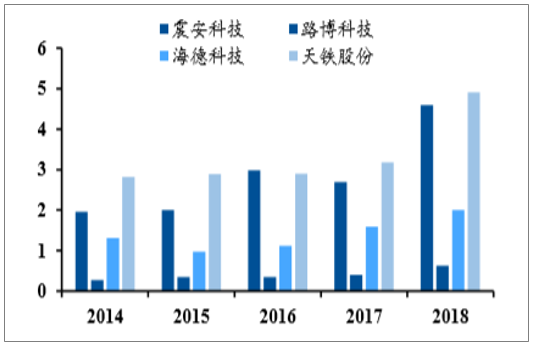

國內具備自主研發生產能力、持續時間較長的企業有隔震11家,減震3家。其中能獲取財報信息的是主要可比公司一覽中的四家。

時代新材主業并非減隔震產品,相關產品主要集中在鐵路減震設備;天鐵股份的產品也主要集中在鐵路減震設備;海德科技2018年營收的2億中房屋隔震支座占7000萬;路博科技2018年營收6300萬中橡膠支座有1400萬。

可比公司營業收入比較(億元)

數據來源:公開資料整理

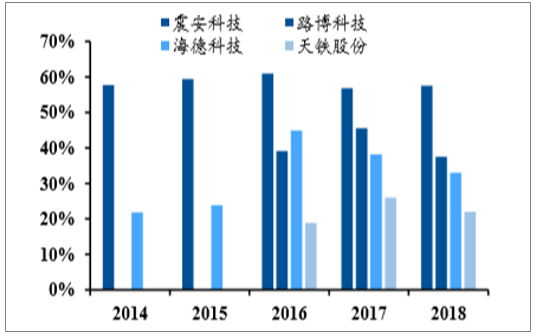

橡膠支座業務收入震安科技遙遙領先(億元)

數據來源:公開資料整理

產品毛利率領先,震安科技憑借著優秀的產品質量獲得市場的認可,另外背靠我國橡膠生產大省云南,原材料成本較低,橡膠支座業務毛利率大幅領先同業。2018年,震安科技該業務毛利率58%超過同行。

震安科技橡膠支座業務毛利率行業領先

數據來源:公開資料整理

震安科技ROE(攤薄)行業領先(%)

數據來源:公開資料整理

綜合比較上述企業,發現有不少企業是從傳統橡膠制品企業、橋梁支座生產企業進

入減隔震行業這條賽道的,但這些企業因為半路出家,產品具有局限于單純的產品生產,缺乏成套解決方案,而且震安科技原材料、行業標準制定方面均有優勢。

(2)技術和人才壁壘:隔震產品需要考慮到經濟性、安全性、建筑功能性、施工便利性等綜合因素的影響,因此,隔震產品的前期設計和后期安裝指導及維護等技術服務也尤為重要。具有較強實力的制造商前期能夠與設計院進行合作,使得隔震產品的設計方案與建筑總體設計方案更加融合,后期還能夠提供安裝指導及維護服務,為客戶提供了一整套解決方案,這為行業新進入企業設置了較高的技術壁壘。

三、我國減隔震行業市場空間廣闊

1、政策扶持減隔震技術使用

2019年5月,國務院辦公廳公布《國務院2019年立法工作計劃》明確了,住房城鄉建設部負責起草修訂第17項《建設工程抗震管理條例》。《建設工程抗震管理條例(征求意見稿)》第十八條,要求全國高烈度抗震設防區特定項目需使用減隔震技術。如果此政策能落地,行業空間有望大幅提升。

部分政策內容

- | 內容 |

1 | 開展城鎮住宅抗震性能排查。組織編制城鎮住宅抗震性能排查工作指南,指導各地加快開展排查工作,摸清地震災害易發區未抗震設防及抗震設防能力不足的城鎮住宅底數,建立城鎮住宅抗震管理信息系統 |

2 | 實施城鎮住宅抗震加固工程。制定城鎮住宅抗震加固工程實施方案,指導地震災害易發區合理確定階段目標,完善相關政策機制,有計劃、分步驟實施住宅抗震加固工程。編制城鎮住宅抗震加固技術導則,為各地抗震鑒定及加固活動提供技術支持 |

3 | 推廣應用減震隔震技術。在地震災害易發區學校、醫院推廣應用減震隔震技術,研究制定減震隔震建筑工程質量管理辦法,明確并強化減震隔震建筑工程相關主體責任,加強減震隔震建筑工程全過程質量監管 |

數據來源:公開資料整理

2、我國是飽受地震危害的國家,減隔震技術應用挽救生命、財富損失

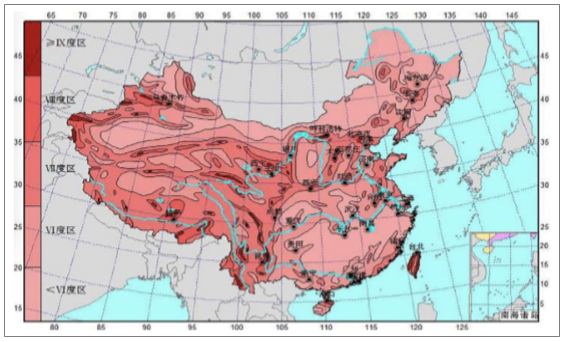

根據中國地震信息網,我國地處歐亞板塊的東南部,受環太平洋地震帶和歐亞地震帶的影響,是個地震多發國家。據統計,我國大陸7級以上的地震占全球大陸7級以上地震的1/3,因地震死亡人數占全球的1/2;我國有41%的國土、一半以上的城市位于地震基本烈度7度及7度以上地區,6度及6度以上地區占國土面積的79%。我國幾個地震活動較為強烈的地區是:青藏高原和云南、四川西部,華北太行山和京津唐地區,新疆及甘肅、寧夏,福建和廣東沿海,臺灣地區等。據統計,我國30個省份發生過6級以上地震,19個省份發生過7級以上地震,12個省份發生過8級地震。

尤其是我國西部地區,大部分地區處于地震帶,長期飽受地震災害的困擾。云南省全部國土面積都處于6度及以上的地震烈度設防區,其中7度和8度設防面積占全省總面積的78.6%,加上9度區,占總面積的84%,設防區面積之大,烈度之高,居全國首位。

我國各省飽受地震侵害

數據來源:公開資料整理

地震造成巨大的經濟損失、人員傷亡。我國屬于地震多發國家(我國大陸7級以上的地震占全球大陸7級以上地震的1/3)同時,這些地震多發地區往往又是人口密集地區,地震對這些地區生命和財產造成的損害更加嚴重,因地震死亡人數占全球的1/2。

同樣飽受地震危害的日本已大規模使用減隔震技術,2011年日本3.11大地震后新增60米以上高層建筑100%采用減隔震技術。

各國大地震損失情況

國家 | 中國 | 伊朗 | 巴基斯坦 | 美國 | 日本 | 日本 |

地震 | 2008年汶川地震 | 2003年伊朗巴姆地震 | 2005年巴基斯坦地震 | 1989年美國加州洛馬普里埃塔地震 | 1995年日本阪神地震 | 2011年東日本大地震 |

震級 | 8.0級 | 8.6級 | 7.8級 | 7.1級 | 7.3級 | 9.0級 |

死亡人數 | 6.9萬人 | 3.1萬人 | 3.9萬人 | 63人 | 6,500人 | 1.6萬人 |

經濟損失 | 直接經濟損失8,452億元 | — | — | 150億美元 | 經濟損失1,000億美元,恢復重建1,000億美元 | 3100億美元 |

數據來源:公開資料整理

通過2011年日本地震的案例發現,減隔震技術是有效減少地震危害的。根據平成23年版防災白書,2011年日本地震遇難的1.6萬人中超過90%是因為大地震引發的海嘯而淹死,只有不到5%是因為地震導致的房屋損害、塌壓所致。仙臺、福島等震區的數百棟隔震建筑(包括超過100米的高層隔震建筑)經歷地震后完好無損,室內設備和物品幾乎沒有發生任何移位。

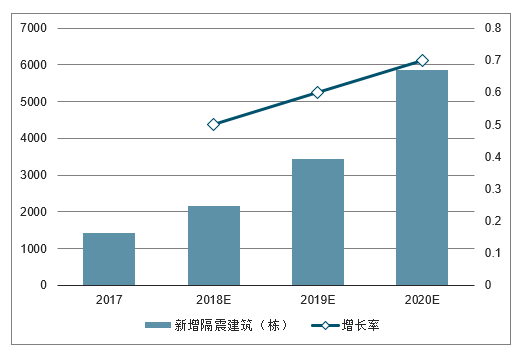

3、減隔震產品市場空間測算

關鍵假設:

減隔震產品的量,主要依據國家住房和城鄉建設部工程質量安全監管司在2018年5月4日頒布的《2017年全國新開工/建成減隔震房屋建筑工程情況統計表》和《全國累計建成減隔震房屋建筑工程情況統計表》中減震、隔震新增建筑棟數推算。

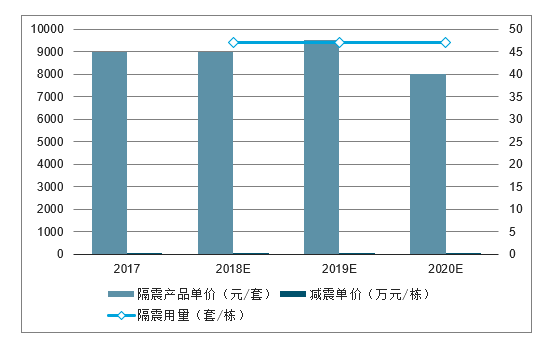

每棟建筑隔震產品的使用量,參考2017年公司發貨在建隔震建筑563棟,公司隔震產品銷售26,569套,平均每棟建筑隔震產品用量在47套左右。

減隔震產品的價,參考震安科技招股說明書,2018、2017、2016年公司產品平均單價在9546、8735、9014元/套,總體價格較為平穩,考慮到公司產品質量較高,隔震產品平均單價在8000~9000元/套;減震產品按照震安招股書公司2017年新增隔震建筑606棟中30.12%的市占率及減震產品收入倒推,每棟大概的收入在15萬元左右。

減隔震產品市場需求規模測算

數據來源:公開資料整理

中國新增減震建筑及增長率測算

數據來源:公開資料整理

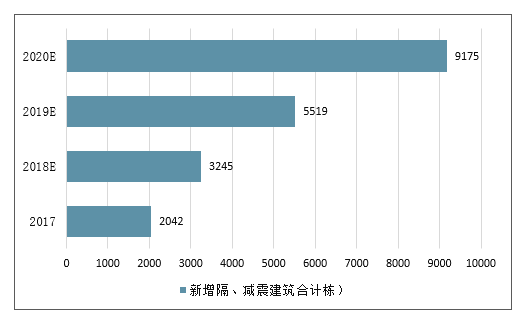

中國新增隔震建筑及增長率測算

數據來源:公開資料整理

中國新增隔、減震產品單價及用測算

數據來源:公開資料整理

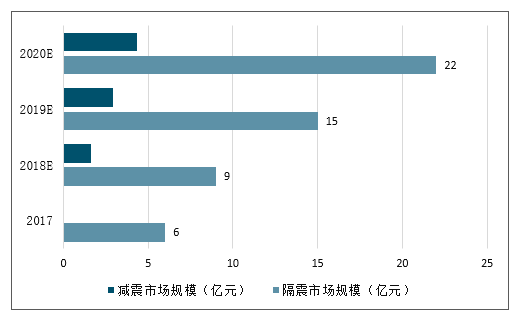

中國新增隔、減震市場規模測算

數據來源:公開資料整理

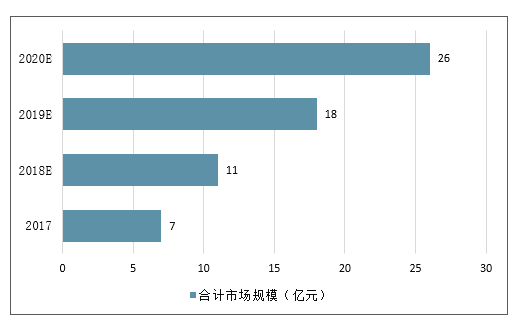

中國新增隔、減震市場規模合計

數據來源:公開資料整理

政策沒有落地的情況下,減隔震市場需求規模在26億左右。根據的算2017年我國減隔震市場規模合計7億元左右,綜合比較過去的累計已建減震、隔震建筑(棟)增長率2014、2015、2016年分別為55%、60%、90%;19.5%、15.03%、17.38%,結合近兩年政策的激勵,政策沒有落地的情況下,到2020年減隔震產品市場規模可以達到26億左右。

行業天花板200-1000億,遠遠高于中性增長下的市場需求規模。減隔震行業的天花板在200億以上,保守估計房屋構造成本為1000元/平方米,其中防震成本在5%-30%,以2015年房地產開發企業房屋施工面積735,693萬平方米測算,國內建筑防震的市場規模在3600-22000億元,假設未來我國5%的防震市場使用減隔震技術(日本在50%以上,美國加州地區、意大利南部、臺灣地區也達到10%),則減隔震市場天花板在200-1000億左右。減隔震市場的潛力很大,一旦政策真正落地,未來將會是十倍以上的成長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑減隔震行業市場動態分析及發展潛力研判報告

《2026-2032年中國建筑減隔震行業市場動態分析及發展潛力研判報告》共九章,包含中國建筑減隔震行業重點企業發展分析,2025年中國建筑減隔震企業管理策略建議,2026-2032年中國建筑減隔震行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國建筑減隔震行業產業鏈圖譜、政策、市場現狀及未來趨勢研判:隔震減震技術應用需求領域愈加廣泛,到2026年市場規模有望達到150億元[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)