2018年我國成品鉆進口總額27.06億美元,創歷史新高,但行業高速成長期已過,未來溫和增長可期。我國鉆石珠寶品牌零售商的競爭格局呈現外、港、內資三足鼎立之勢,內資大眾品牌聚焦渠道力與營銷力。未來我國低線城市的年輕化群體在收入增長的驅動下,鉆石珠寶滲透率或將緩慢提升,而婚嫁市場瓶頸明顯且長時間承壓,未來非婚嫁市場在職場女性占比與其收入水平提升的雙重驅動下成為推動行業持續增長的主要驅動力。

一、供給端

由于缺乏對毛坯鉆礦藏資源的掌握,我國的鉆石珠寶企業主要集中在產業鏈中下游環節。從全球毛坯鉆凈進口額占比來看,我國是除印度外的全球第二大鉆石切割拋光國,占17年全球毛坯鉆凈進口額的比重不足10%。基于我國并沒有過多的毛坯鉆礦產資源,毛坯鉆與成品鉆主要通過保稅貿易和一般貿易這兩種方式進入我國市場。保稅貿易方式指的是毛坯鉆或成品鉆在進口至我國海關后可憑借已簽訂的加工合同將貨物發往相應工廠完成切割、拋光、翻修等工序,由于此類貨品不在國內市場進行銷售,故而不對此類貨物征收關稅;一般貿易指的是指貨物在完稅后進入中國大陸,允許在大陸市場銷售的貨物。我國毛坯鉆與成品鉆等鉆石貨品的一般貿易進口的唯一通道是上海鉆石交易所,所有進口至中國內地市場的鉆石貨品必須通過此交易所完成交割與備案,然后其中大部分待加工鉆石貨品將運抵我國鉆石珠寶加工企業眾多的廣東省進行加工。2010年我國共計擁有3萬-5萬名鉆石加工技師,其中大部分集中在廣東省地區。除了眾多鉆石加工企業,我國還擁有眾多鉆石品牌零售商,他們主要依靠從海外中游供應商手中進口成品鉆石,然后采取委托加工的生產方式在國內完成從造型設計到鑲嵌成品的全過程,最終借助品牌零售商的營銷手段以及依靠自身或經銷與加盟商所搭建的渠道向終端消費者進行銷售。

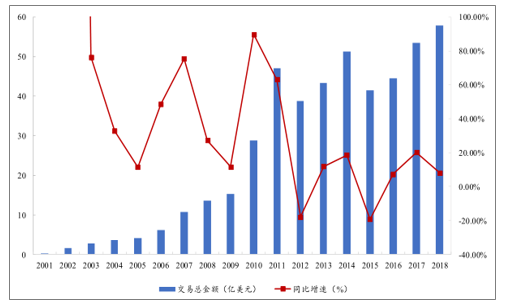

2018年,上海鉆石交易所公布的鉆石交易總額達到57.84億美元,同比增長8.24%;一般貿易項下的成品鉆進口總額為27.06億美元,同比增長7.6%,交易總額與成品鉆進口總額均創下鉆交所成立以來的新高,但同比增速較17年同期20%左右的增速而言大幅放緩。基于我國目前已經度過前期供需不匹配的迅猛發展期并處于供需平衡的合理發展期,未來我國鉆石珠寶的供給變化趨勢將更多地匹配我國鉆石珠寶銷售額的增長情況。

上海鉆交所鉆石交易總金額(億美元)

數據來源:公開資料整理

二、競爭格局

當前我國鉆石珠寶行業已經形成了外資、港資、中資三足鼎立的競爭格局,品牌定位層次分明。按照品牌自身定位區分,外資品牌精準定位于高端鉆石珠寶市場,主要面向一二線城市人均可支配收入較高的消費人群,而港資和中資品牌則定位于競爭更為激烈的中高端市場。具體來看,中資品牌將渠道網點重點分布在三四線城市,先行搶占低線城市,而港資緊隨其后也正積極布局三四線城市渠道,預計未來港資與中資品牌在一二線城市的競爭力將落后于外資品牌,而三四線城市將成為未來港資與中資主要爭奪的戰場。

卡地亞(Cartier)、寶格麗(Bvlgari)、蒂芙尼(Tiffany)等外資品牌歷史悠久,知名度高,自身產品定價與定位偏向高凈值客戶,但是由于目前我國的高凈值收入人群在社會中的占比相較于發達國家而言依舊較低,導致這些外資高端品牌在我國鉆石珠寶市場中的占有率處于相對較低的位置。從經營方式門店分布而言,為保證服務與產品質量以及正確地宣傳自身品牌形象,外資鉆石珠寶品牌在全球所設立的門店大多為自營模式,鮮有加盟門店,并且為了更高效地接觸到符合自身品牌定位的高凈值客戶,外資品牌的自營門店大多開設在人均可支配收入較高的一、二線城市。

由于面向大眾的鉆石珠寶產品與產品之間難以拉開較大差距,導致消費者對于各大中資或者港資鉆石珠寶品牌的產品設計敏感度較低。基于此,對于中資與港資品牌來說,線下渠道的搭建與品牌推廣便顯得尤為重要。在我國正在經歷的消費升級過程中,三四線城市居民的消費升級欲望強烈,但消費能力尚未達到與一、二線城市居民的水準,這對于在一、二線城市與外資品牌難以抗衡的中資與港資鉆石珠寶品牌而言無疑是一片新天地。在向低線城市滲透的過程中,渠道鋪設與營銷能力出眾的中資品牌優勢更為明顯,但港資品牌在意識到低線城市的消費潛力后也正積極開拓三、四線城市市場,大力擴展門店進行跑馬圈地,不斷提升自身品牌在低線城市市場中的占有率。

三、需求端

我國鉆石首飾消費規模從2006年的31億美元增長至2017年的100億美元,年均復合增速高達11.23%。2018年全球鉆石市場規模為859億美元,若2018年我國鉆石珠寶銷售額全球市場份額保持2017年水平(約12%),則我國2018年的鉆石珠寶銷售額大約為104.8億美元,對應同比增長5.08%,對應銷售額同比增加4.8億美元,領先2018年全球鉆石珠寶銷售額4.88%的同比增速。

中國女性對于珠寶類產品的偏好較為一致:48%的年輕千禧一代和43%的老千禧一代將鉆石作為首選;而在Z一代中,36%將鉆石作為首選,26%將鉑金首飾排在第二位。

若按鉆石珠寶消費人群的需求劃分,鉆石珠寶的消費需求主要來自兩大市場:1)婚嫁市場;2)非婚嫁的日常佩戴市場。美、日、中三國占據全球鉆石珠寶銷售總額的67%,而這其中三國的女性消費者貢獻了銷售總額的95%。再進一步拆分,女性消費者購買鉆石珠寶的目的中滿足婚嫁需求/滿足非婚嫁需求的比例分別為27%/73%。盡管從數據上來看,滿足非婚嫁需求為目的的消費占比更高,但我們認為這一方面是由于美國與日本在統計的三國之中銷售額占比高達82.09%%,而在發達國家的成熟市場中職業女性的占比以及消費觀念與仍處于發展中的我國相比存在較大差異,導致最終數據結果難以反映三國的真是情況;另一方面是滿足非婚嫁需求中的禮物中包含以表達愛情/感情為目的消費需求,而這與婚嫁市場毫無疑問存在高度相關關系,故而將其與婚嫁需求一并歸為“泛婚嫁需求”或許更為合適。”

就婚嫁需求來說,我國目前的婚嫁市場中鉆石珠寶的滲透率已經略微超過美國這樣的發達國家成熟市場。

我國目前尚邁入發達國家之列并且我國婚嫁市場的鉆石珠寶滲透率依舊遠低于美國與日本的水平,預計未來短期內我國鉆石珠寶中婚嫁市場的份額仍將受到鉆石珠寶在婚嫁市場中的滲透率提升而上升,但參照美國與日本等發達國家的成熟市場,鉆石珠寶在我國婚嫁市場中的滲透率必將會在達到頂峰后回落并維持在一定范圍內上小幅波動。

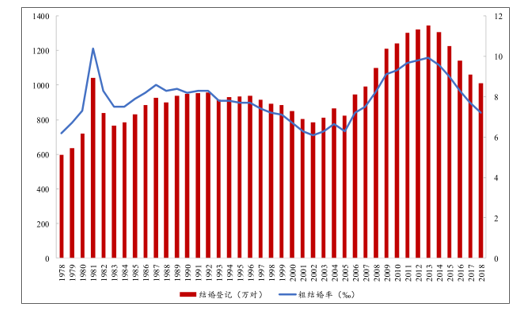

截止2018年,我國結婚登記對數共計1010.8萬對,較去年同期同比下滑4,92%,近五年CAGR-5.58%;粗結婚率為7.2‰(千分之7.2),較去年同期降低0.5‰,近五年CAGR-6.21%。

中國按年齡婚姻登記人數(萬人)

數據來源:公開資料整理

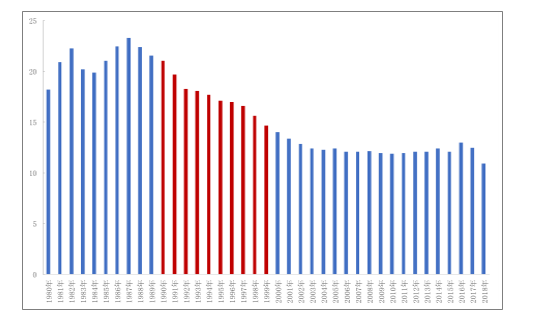

造成我國目前結婚率以及結婚對數連年下滑的因素主要來自于兩方面:1)適婚年齡人口總數的減少;2)社會的晚婚趨勢日趨嚴峻。具體來看,我國的人口出生率由1990年的21.06‰下降至1999年的14.85‰,而在此段時間出生的人群目前正處于適婚年齡范圍,但鑒于此階段人口基數顯著低于前期水平,我國的適婚人口總數也就較10年前出現較大幅度下滑,并且這一趨勢在未來中長期內受2000年后人口出生率持續下滑的抑制因素影響將得以延續,直至新的“嬰兒潮”出現。

中國人口出生率(千分之一,‰)

數據來源:公開資料整理

人均GDP相對較低的地區結婚率顯著高于人均GDP較高地區的水平。但這并不是證明未來在低線城市內鉆石珠寶市場提升空間高于一、二線城市有力依據,一方面是因為當前我國三、四線城市的鉆石珠寶滲透率遠低于一、二線城市且滲透率的提升需要與人均可支配收入的增長掛鉤,導致滲透率提升緩慢。

換言之,在高結婚率與低滲透率并存的情況下,低線城市人群為滿足婚嫁需求選擇購買鉆石珠寶的轉化率難以提升,故而難以對我國鉆石珠寶行業的持續增長提供強勁的助推力。綜合來看,短期內想要依靠為滿足婚嫁需求的鉆石珠寶消費拉動我國整個鉆石珠寶行業保持較快增長的動力略顯不足,長期來看,婚嫁市場依舊能夠為鉆石珠寶市場保持增長提供一定的驅動力。

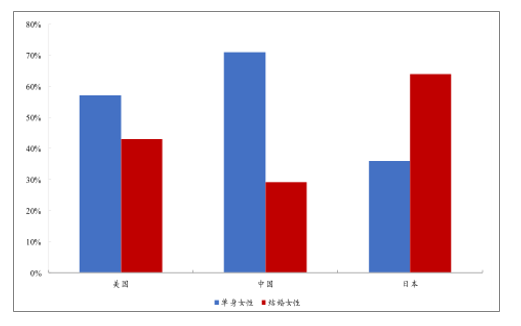

通過對美、日、中三國中自購鉆石珠寶的女性消費者特征,可以看出目前我國自購鉆石珠寶最多的便是達到中等收入水平的中年單身女性,而根據常識判斷滿足上述三類條件的大多為現代職場女性。從鉆石珠寶自購需求的主力人群特征來看,我國當前的主力人群特征與這兩大發達國家之間差異除去日本的結婚女性自購需求顯著高于單身女性外幾無差異。

女性自購需求特征一:按婚姻狀態劃分(按件數)

數據來源:公開資料整理

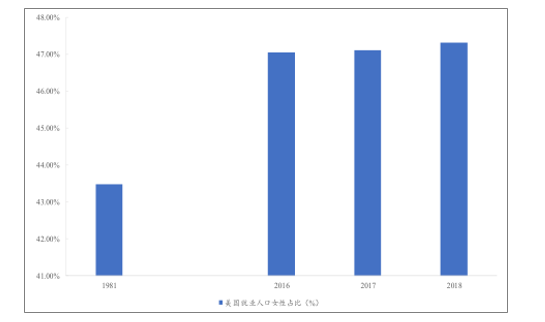

未來我國鉆石珠寶非婚嫁需求能否為行業提供強大的驅動力將主要依靠:1)我國職業女性的占比;2)我國職業女性的年收入水平。自2015年至今,我國婦女就業規模持續擴大,職業女性占全社會就業人員的比重由2015年度42.90%提升至2017年的43.50%,僅相當于美國1981年的女性就業人口占總就業人口的比重,而目前截止2018年美國就業人口中女性的比例為47.32%,未來長期來看仍有一定的提升空間。至于年收入狀況,未來隨著全國人均可支配收入水平的不斷提升,邁入中等收入人群勢必將不斷擴大,而在此過程中達到中等收入的職業女性總數也將得以提升。總的來說,我國的鉆石珠寶行業短期內由于婚嫁市場承壓與非婚嫁市場尚處于培育階段的狀況較難實現加速增長,但大概率能夠繼續維持較為平穩的溫和增長。我國的鉆石珠寶行業未來發展的核心驅動力將在婚嫁市場中鉆石珠寶的滲透率達到瓶頸后切換至由職業女性崛起帶來的非婚嫁自購需求驅動實現持續增長。

1981-2018年美國女性就業人員占全社會就業人員的比重(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鉆石行業市場需求預測及投資未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鉆石行業市場競爭現狀及發展趨向研判報告

《2026-2032年中國鉆石行業市場競爭現狀及發展趨向研判報告 》共八章,包含中國鉆石產業鏈全景梳理及布局狀況研究,中國鉆石企業布局案例研究,中國鉆石行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢