一、行業發展回顧

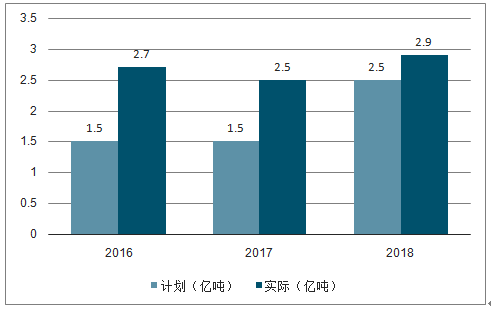

2016年2月《關于煤炭行業化解過剩產能實現脫困發展的意見》出臺以來,政府各部門又相繼推出了不同的配套方案,2016、2017、2018三年分別完成去產能2.9、2.5、2.7億噸,超額完成8億噸的任務,煤炭供給側改革任務成功落實。

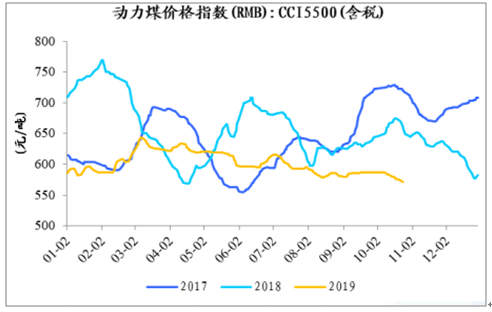

2017~2019年沿海現貨煤價振幅分別為31%、35%、13%,煤炭價格波動幅度相對更小,長協價格穩定,焦煤價格維持高位震蕩。

2019年1-9月煤炭開采與洗選行業累計利潤總額2165.0億元,同比下降3.2%,降幅較上半年收窄,行業整體利潤穩中波動。

供給改革任務提前兩年超額完成

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國煤炭行業市場競爭狀況及營銷渠道分析報告》

煤炭現貨價格波動更小

數據來源:公共資料整理

煤炭行業盈利穩中波動

數據來源:公共資料整理

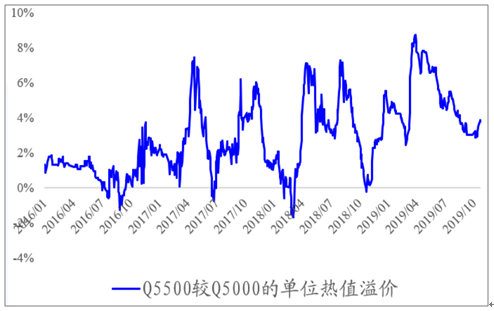

高熱值煤炭溢價有在礦難后逐漸收窄

數據來源:公共資料整理

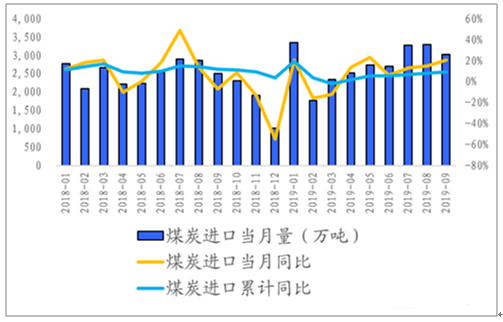

煤炭進口總規模持續提升

數據來源:公共資料整理

火電發電量增速開始下行

數據來源:公共資料整理

二、供給端

1.安全檢查引領煤炭行業供給側改革下半場

陜西神木李家溝煤礦事故后,陜西省開展煤礦安全大檢查,檢查范圍擴展至全國范圍,陜西省上半年煤炭產量大幅下降;2018年全國各級煤礦安監執法部門查處隱患90.9萬條,較2017年的17.3萬條大幅提升,是更嚴格的安全檢查使得隱患項目加速暴露。截至10月12日,煤礦共發生死亡事故128起、死亡219人,分別下降28.1%和10.2%,沒有發生特別重大事故,安全形勢持續好轉;

2018年末全國30萬噸/年以下小煤礦仍有3113處(2019年9月為2100處)、產能4.6億噸/年,分別占全國的53%、8.9%;特別是9萬噸及以下小煤礦仍有1344處、0.9億噸/年,分別占全國的22.9%、1.7%。2021年底全國30萬噸/年以下煤礦數量將減少至800處;截至2019年7月,各地正在退出煤礦390處,產能8000萬噸/年。

2018年查處安全隱患數量大幅提升

數據來源:公共資料整理

小規模礦井數量占比依然較多

數據來源:公共資料整理

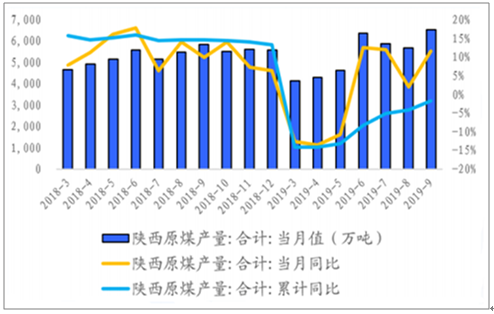

陜西省煤炭累計產量基本恢復

數據來源:公共資料整理

2.行業處于新一輪資本開支上升周期,但產能將有序釋放

2019年1-9月煤炭行業固定資產投資完成額同比增長26%,連續12個月為正且增速提升,行業正處于新的產能擴張周期;

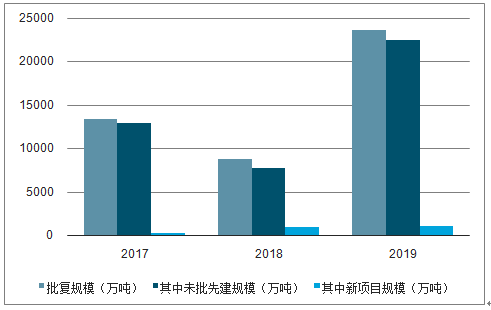

產能正在逐漸恢復,但主要是未批先建礦井,投資強度逐年攀升。2017年~2019年10月,發改委、能源局合計批復煤礦項目88個、涉及產能4.6億噸,總投資規模3272億元,其中未批先建數量81個、涉及產能4.3億噸,分別占比92%、95%;

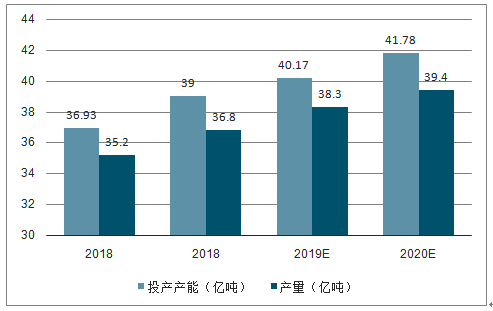

預計2019、2020年煤炭產能將分別新增1.2、1.6億噸,產量新增1.5、1.1億噸,主要來自目前合法化在建礦井,以及近兩年未批先建礦井合法化后投產。

煤炭行業處于新一輪資本開支上升周期

數據來源:公共資料整理

近年來新批復產能基本為未批先建礦

數據來源:公共資料整理

測算2020年新增產量1.1億噸

數據來源:公共資料整理

3.進口的沖擊無需太過擔憂

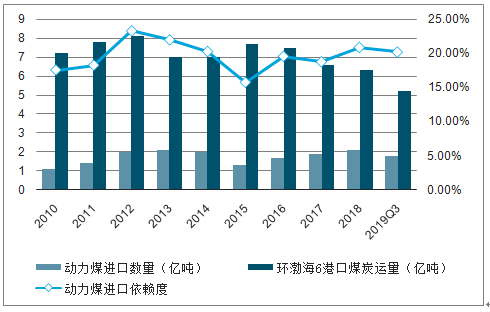

測算進口動力煤占沿海煤炭供給體系的比重為20%左右且已維持多年,已經成為了沿海煤炭供需體系的核心構成;

今年進口煤總量大幅增加的主要原因在于海內外煤炭價差的背離,進口煤和國內煤價差拉大。

進口煤占沿海煤炭供給體系比重維持穩定

數據來源:公共資料整理

國內外煤炭價差收窄到相對合理水平

數據來源:公共資料整理

三、需求端

1.今年煤炭需求端較弱主要受火電拖累,但后續有望逐漸恢復

截至2019年8月,全國商品煤消費量合計26.3億噸,同比增長0.4%,其中電力、化工、建材、鋼鐵四大行業消費量合計23.8億噸,同比增長0.8%,消費量增速較弱主要受電力行業拖累;

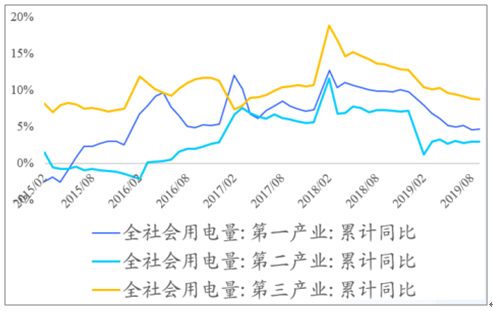

經濟下行和中煤貿易摩擦大背景之下,占用電量比重60~70%的第二產業用電量增速下行幅度較快,但最近半年已經企穩,預計隨著中美貿易戰的緩和,后續將帶動需求端回暖;

水電發電量占比和火電呈現明顯負相關,國內水電發電量滯后厄爾尼諾指數約3個月,本次厄爾尼諾現象基本消退。

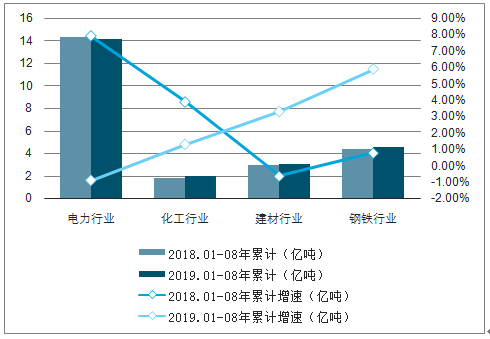

電力行業耗煤量增速弱于鋼鐵建材

數據來源:公共資料整理

第二產業用電量降幅較大,但基本企穩

數據來源:公共資料整理

2.行業進入主動去庫存期、PPI相對低位,靜待經濟回暖

2019年9月份經濟數據并不樂觀,主要表現為三季度GDP增速下行至6.0%,同時PPI(全部工業品)同比下降1.2%,連續四個月下行,經濟下行和通縮壓力逐漸加大。但從細分品類PPI數據來看,煤炭開采和洗選業9月份同比仍有0.2%的增長;從長周期角度來看,目前煤炭行業PPI同比增速回落至低位;

2018年行業主動補庫存周期完成,2018.1.1開始執行的《煤炭最低庫存和最高庫存制度考核辦法》和長協機制共同作用下,行業被動補庫后正開始經歷主動去庫期,但受庫存政策影響,庫存去化幅度有限,后續經濟走勢將成為煤炭價格的關鍵決定因素。

煤炭行業PPI同比增速回落至低位

數據來源:公共資料整理

四、2019上半年影響供需較大的因素逐漸褪去

1.今年行業的主要擾動來自陜西礦難,目前影響已經大部分消退;

2.進口煤規模大幅提升主要受海內外煤炭價差擴大影響,目前已經回落到相對合理水平;

3.厄爾尼諾現象基本結束,水電發電量增速下降,對火電的擠壓開始減弱;

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢