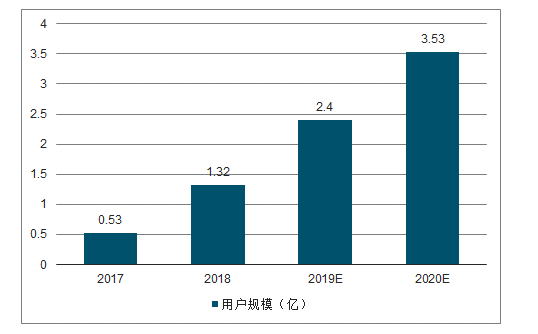

2019年微信小程序電商用戶預(yù)計將達2.40億人。微信平臺紅利及小程序的誕生,為移動電商發(fā)展提供強大助力。社交工具特別是微信已形成強大的社交用戶基礎(chǔ),微信通過社交和公眾號將人與內(nèi)容形成連接,而微信小程序的推出則實現(xiàn)對產(chǎn)品的連接,移動電商借助微信小程序可以更高效地觸達用戶,引發(fā)其消費需求。

2017-2020年微信小程序電商用戶規(guī)模及預(yù)測

數(shù)據(jù)來源:公開資料整理

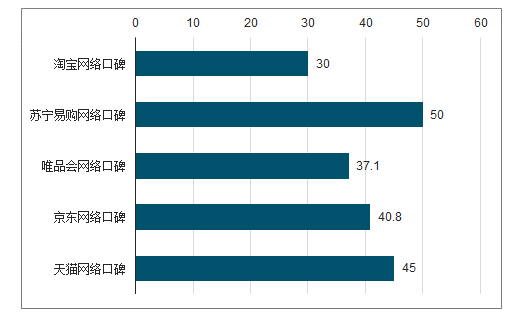

中國電商平臺網(wǎng)絡(luò)口碑對比

數(shù)據(jù)來源:公開資料整理

一、直播電商

直播已經(jīng)成為一種新的帶貨方式,滲透消費者的日常生活。約三成直播電商受訪用戶稱,每周會觀看電商直播四到六次。觀看電商直播成了當(dāng)下流行的消遣方式之一。有觀看電商直播習(xí)慣的用戶每天利用碎片時間參與直播帶貨的活動。在消遣的同時,用戶也減少了為選擇商品而花費的信息搜尋成本和時間成本。

2019年上半年直播電商用戶觀看直播帶貨頻次

數(shù)據(jù)來源:公開資料整理

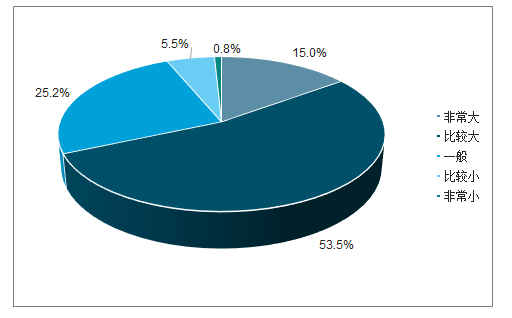

直播帶貨可以引起受訪用戶極大的消費欲望。超過一半的受訪用戶認為,直播帶貨能引起他們比較大的消費欲望。直播帶貨的形式通過主播有趣的表現(xiàn)手段對產(chǎn)品的性能進行講解和展示。在這個過程中,消費者可以充分地融入到購物場景中。同時,在直播中消費者可以和主播實時溝通。通過情感互動,更易激發(fā)其購買欲望。

2019上半年中國直播電商用戶觀看直播帶貨引起消費欲望占比

數(shù)據(jù)來源:公開資料整理

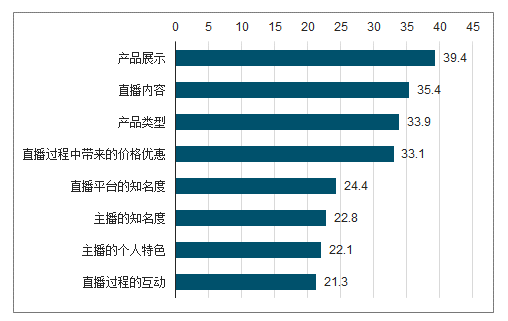

2019上半年中國直播電商用戶關(guān)注因素

數(shù)據(jù)來源:公開資料整理

二、社區(qū)拼團

有社區(qū)拼團經(jīng)歷的用戶,會比較頻繁地參與社區(qū)拼團。超六成的受訪用戶每周都會參與社區(qū)拼團。其中,27.6%的受訪用戶每周會參與一到三次。社區(qū)拼團主要是依靠社群平臺來搭建用戶之間的聯(lián)系,增加用戶粘性。用戶一旦加入社群,社群里每天更新的消息都可以及時獲知。同時,社群的氛圍也能推動用戶進行參與互動。

2019上半年中國社區(qū)拼團用戶參與與社區(qū)拼團頻次

數(shù)據(jù)來源:公開資料整理

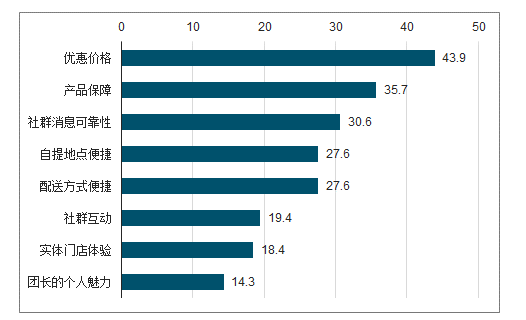

社區(qū)拼團中,最吸引用戶參與的因素是價格。超過四成的受訪用戶稱,優(yōu)惠的價格是他們在參與社區(qū)拼團的時候最關(guān)注的因素。超一半的受訪用戶對社區(qū)拼團帶來的優(yōu)惠比較滿意。價格是社區(qū)拼團模式的一大優(yōu)勢,是吸引用戶的最大動力。

2019上半年中國社區(qū)拼團用戶關(guān)注因素(%)

數(shù)據(jù)來源:公開資料整理

三、阿里巴巴

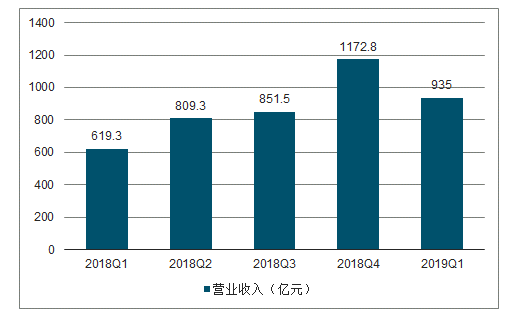

2019年,核心電商業(yè)務(wù)全年收入同比增長51%,其中中國國內(nèi)零售保持40%的高增長速度,跨境和國際零售業(yè)增長了38%,菜鳥物流服務(wù)增長120%。

2018Q1-2019Q1阿里巴巴營業(yè)收入

數(shù)據(jù)來源:公開資料整理

阿里通過與眾多擁有線下門店的企業(yè)開展合作,打通線上線下零售場景,也利用數(shù)字化技術(shù)為更多傳統(tǒng)零售企業(yè)提供專業(yè)的解決方案。同時,積極開展跨境和國際零售業(yè)務(wù),完善物流服務(wù)設(shè)施建設(shè),推動阿里核心業(yè)務(wù)的持續(xù)發(fā)展。

四、京東

2019年第一季度,京東營業(yè)收入為1211億元,同比增長20%。京東在優(yōu)化揀選系統(tǒng),完善自建倉儲和物流配送體系等方面持續(xù)發(fā)力,為進一步訂單規(guī)模擴大的同時,保證平臺的效率和履約能力,也由此成為了京東保持營收增長的重要動力。

2018Q1-2019Q1京東營業(yè)收入

數(shù)據(jù)來源:公開資料整理

京東以無界零售作為核心發(fā)展戰(zhàn)略,為消費者打造個性化多樣化的消費場景,增加用戶粘性和參與度,全面觸及用戶。通過自建倉儲物流優(yōu)勢,提升商家的履約能力和消費者的體驗。

四、蘇寧易購

2019年第一季度營業(yè)收入為622.4億元,同比增長25.5%。蘇寧形成了涵蓋廣泛的業(yè)態(tài)產(chǎn)品族群。截至2019年第一季度,蘇寧總共擁有各類自營店面9,758家,門店數(shù)量增多同時,門店的經(jīng)營質(zhì)量也在不斷的穩(wěn)定提升。2019年第一季度,蘇寧易購線上平臺商品交易規(guī)模為541.24億元(含稅),同比增長36.09%。線上規(guī)模迅猛的發(fā)展勢頭成為了蘇寧易購規(guī)模增長的動力引擎。

2018Q1-2019Q1蘇寧易購營業(yè)收入

數(shù)據(jù)來源:公開資料整理

蘇寧不斷推進全場景零售的發(fā)展。線上,除了加強精細化管理,還將多業(yè)務(wù)與消費場景融合,通過各種線上活動提升流量轉(zhuǎn)化率。線下,則通過不同類型專門店的鋪設(shè),為用戶帶來專業(yè)化的場景消費體驗。

五、唯品會

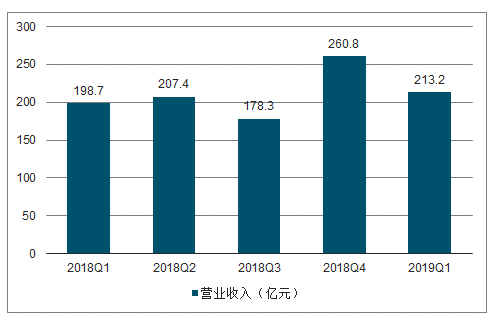

2019年第一季度營業(yè)收入為213.2億元,同比增長7.3%。其中,服裝穿戴GMV占比持續(xù)上升,占比超一半,同比增加16%。唯品會以服裝穿戴品類為亮點,關(guān)注喜愛服裝穿戴品類的用戶,為其提供專業(yè)的服務(wù),契合用戶的需求,以此成為推動唯品會營收增長的保障。

2018Q1-2019Q1唯品會營業(yè)收入

數(shù)據(jù)來源:公開資料整理

六、拼多多

2019第一季度,拼多多的同比營收額保持增長的速度。拼多多,以拼購為亮點,在電商運營中融入娛樂社交、樂趣分享實惠和共享式購物體驗?zāi)J剑龢O具潛力的下沉市場用戶,使其保持可觀的用戶增量。

2018Q1-2019Q1拼多多營業(yè)收入

數(shù)據(jù)來源:公開資料整理

七、小紅書

2019年以來小紅書平臺上違規(guī)內(nèi)容頻發(fā),產(chǎn)品質(zhì)量成疑,網(wǎng)民對小紅書的信任感直線下降。雖然小紅書不斷對平臺內(nèi)容進行整改,但是要重新獲取用戶的信任,營造良好社交電商氛圍,還需要走很長的道路。

八、發(fā)展趨勢

電商行業(yè)進入新零售時代以來,關(guān)于用戶流量獲取的問題越來越受到各大平臺關(guān)注。線上平臺獲客成本持續(xù)居高,以及發(fā)展線下帶來的轉(zhuǎn)型成本都成為各平臺發(fā)展面對的考驗。面對流量獲取的問題,電商平臺開始探索更多新型電商模式,如社交電商、直播電商等創(chuàng)新模式涌現(xiàn),電商平臺對于流量的爭奪將趨于白熱化。

中國消費者生活水平日漸提高、電商普及程度不斷加強、國家政策鼓勵電子商務(wù)業(yè)務(wù)的開展,多方因素推動著電商體系發(fā)展更加成熟。中國電商行業(yè)已進入成熟發(fā)展階段,電商在中國零售行業(yè)的位置愈加重要。但與此同時,行業(yè)仍然存在諸多亂象,《電商法》的出臺是政府重視行業(yè)規(guī)范發(fā)展的信號,未來相關(guān)監(jiān)管措施仍會進一步加強。

電商供應(yīng)鏈環(huán)節(jié)的日益完善,使消費者多樣化的消費需求得到滿足,用戶對于電商購物的關(guān)注也從商品豐富度、性價比,逐漸往商品質(zhì)量保障方面轉(zhuǎn)移。在消費升級的背景下,質(zhì)量保障成為各大平臺爭取用戶的關(guān)鍵。而隨著電商行業(yè)發(fā)展逐漸往頭部靠攏,未來平臺背書的作用將更加明顯,口碑建設(shè)的重要性愈加突出。

現(xiàn)階段各大電商平臺開始注重產(chǎn)品社交化布局,如紛紛進入拼購、社區(qū)拼團等細分賽道,平臺在社交化領(lǐng)域的競爭開始受到關(guān)注。電商社交化運營模式是降低平臺獲客成本的有效手段,并且能有助于商家解決銷路問題,整體發(fā)展迅速,未來入局到社交化運營的電商平臺將繼續(xù)增加。

在獲客成本不斷攀升的情況下,電商平臺對于內(nèi)容營銷的重視程度不斷提高。而消費者信息獲取趨向于碎片化,電商平臺內(nèi)容營銷的模式也能有效切中用戶需求。未來5G應(yīng)用更加深化后,以視頻為載體的內(nèi)容營銷模式將是平臺獲客的重要手段,能夠從展現(xiàn)形式、增強消費者信息等角度更好幫助產(chǎn)品銷售。

中國電商發(fā)展的基礎(chǔ)環(huán)境正不斷完善,如物流配送覆蓋的地域、購物支付的便利性等,逐漸完善的基礎(chǔ)設(shè)施也有助于電商平臺對更多地區(qū)和人群的滲透加強。未來隨著一二線城市用戶消費逐漸飽和,下沉市場將成為電商平臺新的發(fā)展重點。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國電商平臺行業(yè)市場競爭狀況及投資風(fēng)險預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國電商平臺行業(yè)市場運營態(tài)勢及發(fā)展前景研判報告

《2024-2030年中國電商平臺行業(yè)市場運營態(tài)勢及發(fā)展前景研判報告》共九章,包含2019-2023年電商平臺行業(yè)各區(qū)域市場概況,電商平臺行業(yè)主要優(yōu)勢企業(yè)分析,2024-2030年中國電商平臺行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國網(wǎng)絡(luò)購物行業(yè)現(xiàn)狀及電商平臺分析,阿里巴巴占整個市場的50%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國電商平臺雙十一全網(wǎng)成交情況分析:價格內(nèi)卷、國貨崛起[圖]](http://img.chyxx.com/2021/12/O2161LS56R_m.png?x-oss-process=style/w320)

![雙十一戰(zhàn)績公布:天貓、京東成交額均刷新往年紀(jì)錄,天貓成交額為5403億元,京東成交額為3491億元 [圖]](http://img.chyxx.com/2021/11/23847F1ES8_m.png?x-oss-process=style/w320)

![2020年“雙十一”各電商平臺交易額分析:天貓“雙十一”總成交額達4982億元,再創(chuàng)歷史新高[圖]](http://img.chyxx.com/2020/11/20201113131040iljq.png?x-oss-process=style/w320)