寵物數量的激增讓寵物醫院、寵物商店和寵物美容院等與寵物相關的各個行業得到了的迅速的發展,其中寵物食品是寵物行業產業鏈中占比最大的細分市場。

一、渠道

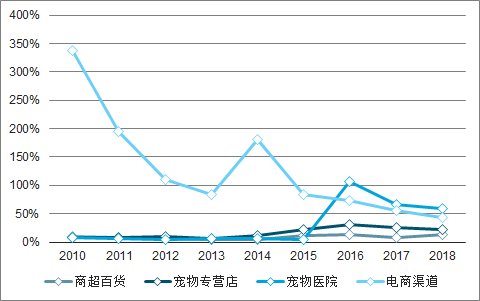

隨著電商紅利的持續爆發,寵物食品銷售渠道呈現出了新的特點,電商持續擠壓線下渠道份額。根據調查數據顯示,2009-2018年寵物食品電商渠道占比由0.3%迅速躍升至45.4%,并于2017年超過專營店成為寵食銷售第一大渠道;同時商超、專營店雖仍保持中高速增長,但份額分別由2009年的30.6%、60.5%壓縮至2018年的9.8%及34.3%;寵物醫院渠道份額占比也經歷著下降到上升的變化,但是其增速驚人,2018年增速最快,達到60%。

2009-2018年寵物食品渠道份額占比

數據來源:公開資料整理

2010-2018年寵物食品渠道增速

數據來源:公開資料整理

國內寵物產業起步比較晚,在寵物食品品牌認知上還存在嚴重的不足,在產品質量標準上也比較混亂,導致了客戶忠誠度培養的難度。目前,除了幾大知名寵物食品品牌,大多數國內寵物食品品牌電商發展并沒有取得理想的成果,對品牌和產品的推廣作用有限。

電商平臺上充斥著大量的寵物食品品牌,數量眾多,水平參差不齊,大多數品牌主要通過壓低價格來來獲取競爭優勢,市場競爭激烈且混亂,直接導致企業利潤的下降,影響品牌后續發展。

線上渠道具有成本低、效率高等優勢,相比于線下渠道具有成本優勢。但是目前線下渠道仍是寵物食品的主要渠道之一,如何平衡線上和線下渠道利益分配,直接考驗品牌廠商的能力。而不少國內廠商,往往通過降低質量來進行平衡,造成產品品質的下降,對品牌造成比較負面的影響,進而影響電商發展。

二、市場規模

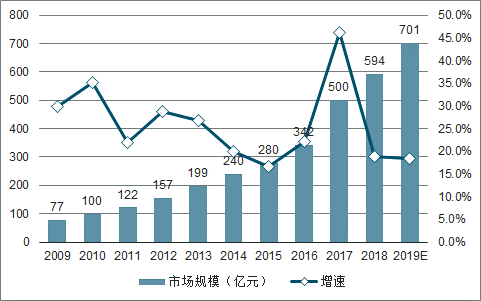

2009-2018年我國寵物食品市場規模增速大體呈現出逐年遞增的趨勢,2009年中國寵物食品市場規模僅僅達77億元,2010年中國寵物食品市場規模達到百億元,2014年中國寵物食品市場規模增長至240億元,同比增長20.6%。達到了2017年中國寵物食品市場規模達到500億元左右,同比增長46.2%。截止至2018年中國寵物食品市場規模逼近600億元,達到了594億元,同比增長18.8%。2019年中國寵物食品市場規模將突破700億元。

2009-2019年中國寵物食品市場規模統計及增速預測

數據來源:公開資料整理

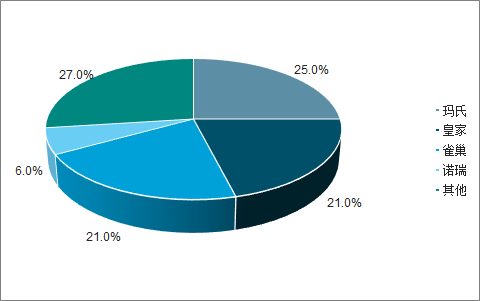

目前我國市場上寵物食品主流企業有瑪氏、雀巢、乖寶、瘋狂的小狗、比瑞吉等,行業集中度較高。瑪氏、皇家和雀巢為我國寵物食品市場上前三大品牌,市占率分別為25%、21%和21%,市場份額合計占比高達67%。

中國寵物食品行業品牌市場份額占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國寵物食品行業市場消費調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國寵物食品行業市場全景調查及投資潛力研究報告

《2026-2032年中國寵物食品行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年寵物食品行業發展前景預測分析,2026-2032年中國寵物食品行業投資風險分析,2026-2032年中國寵物食品行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢