隨著我國人民生活水平的提高,鉆石作為珠寶首飾的一大細分品類,深受大眾,尤其是年輕一代人的喜愛和追捧,推動了我國鉆石消費市場的蓬勃發展。

一、現狀

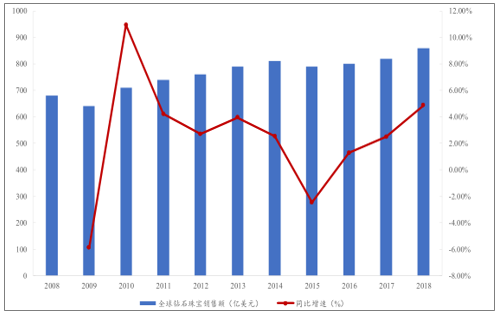

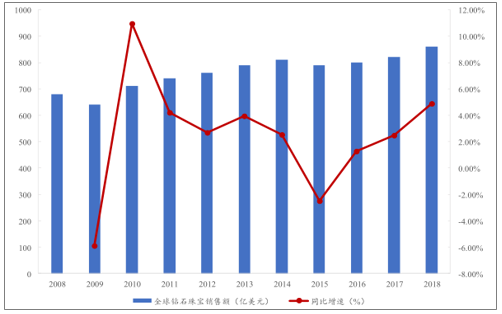

全球鉆石珠寶行業規模龐大,2018年全球鉆石珠寶銷售額達到859億美元,2009-2018年期間CAGR達到3.32%。按照產業鏈劃分,鉆石珠寶行業的上游主要是負責礦藏開采和毛坯鉆生產的原材料提供商;中游主要是負責對毛坯鉆進行切割與拋光的加工制造商;下游主要是對成品鉆進行珠寶設計的品牌零售商。全球毛坯鉆總產量中大約50%左右符合寶石級標準,其中,2018年約有52%的寶石級毛坯鉆最終流入珠寶領域。

2008-2018年全球鉆石珠寶銷售額(十億美元)

數據來源:公開資料整理

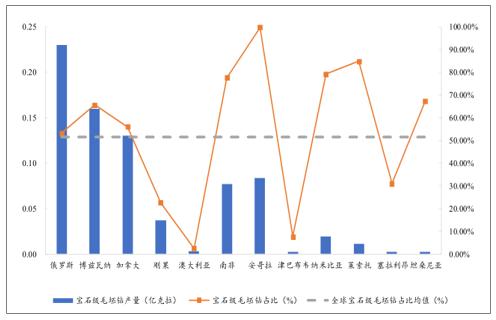

從分布看,俄羅斯、博茲瓦納、加拿大分列全球毛坯鉆年產量前三位,并且鑒于全球毛坯鉆開采量中過半左右符合寶石級標準的歷史規律,上述三大毛坯鉆產國的寶石級毛坯鉆年產量同樣也位列世界前三。

2018年各國毛坯鉆與寶石級毛坯鉆產量對比(億克拉)

數據來源:公開資料整理

曾經作為全球第一大毛坯鉆產值國的北美洲地區(加拿大)自2013年起便退居第二,甚至近兩年已經低于歐洲(俄羅斯)成為產值第三大國。盡管單看2018年北美洲地區(加拿大)毛坯鉆礦中寶石級毛坯鉆的占比也處于較高水平,并且年產量常年來處于世界前三大毛坯鉆產國之列,但一方面可能是受制于自身寶石級毛坯鉆品質落后于其他地區或寶石級毛坯鉆占比波動較大等內在因素影響,另一方面由于非洲地區擁有多個年產超過5萬克拉寶石級毛坯鉆的國家,最終導致北美洲將全球毛坯鉆產值第一大洲的地位拱手相讓于非洲。

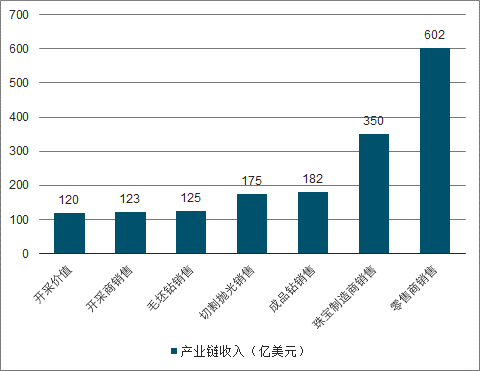

從產業價值鏈角度來看,鉆石珠寶行業營收規模最大的是下游的珠寶零售端。

2010年全球鉆石珠寶行業產業鏈條各個環節中,下游鉆石珠寶設計與制造環節對鉆石珠寶行業貢獻的附加值最高,達到了252億美元。2010年全球鉆石珠寶行業產業鏈累計附加值為602億元,其中品牌零售商貢獻41.86%的附加值位居首位,其次是珠寶制造商貢獻了27.91%的附加值,再其次是毛坯鉆開采商貢獻了19.93%的附加值。由此可見,鉆石珠寶產業附加值主要集中在產業鏈下游以及上游。

全球鉆石珠寶行業產業鏈收入(億美元)

數據來源:公開資料整理

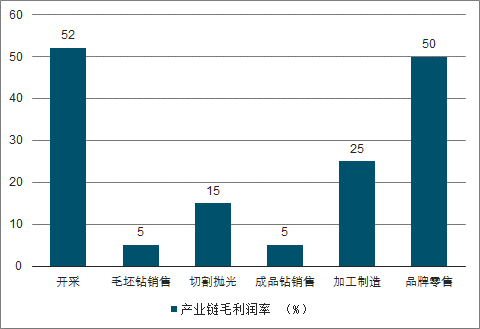

從產業鏈條的各個環節盈利能力出發,2017年全球毛坯鉆開采商與品牌零售商的毛利率位列所有環節中前二,分別為52%/50%。位居中游的其他環節中,毛利率最高的加工制造環節也僅為25%,除去開采商與零售商外鉆石珠寶產業鏈條上的企業平均毛利率僅為12.5%,遠低于上游開采商與下游零售商們均值51%的毛利率水平。至于利潤率情況,上游開采商由于把控稀缺資源使得其除生產成本外無需投入費用進行宣傳、管理,使得其利潤率能夠維持在22%-24%之間。但是,對于同樣擁有高毛利率的零售商們而言,由于充分競爭使得自身在品牌推廣、門店租賃以及銷售人員等方面的費用必不可少,導致各項費用率相對上游開采商而言偏高,最終僅能將利潤率維持在3%-11%的區間內,遠低于上游開采商們的利潤率。至于位處中游各大企業,在自身毛利率已經顯著低于上游開采商與下游零售商的前提下,利潤率水平相較上游與下游企業而言位于谷底,平均水平在1%-5%的區間內。綜合來看,全球鉆石珠寶產鏈條上的企業盈利水平呈現“兩頭高,中間低”的“微笑曲線”姿態。但是,相較于上游毛坯鉆開采商們高度壟斷的市場格局,依靠品牌差異化進行充分競爭的下游品牌零售企業更受投資人。

鉆石珠寶行業產業鏈毛利潤率(%)

數據來源:公開資料整理

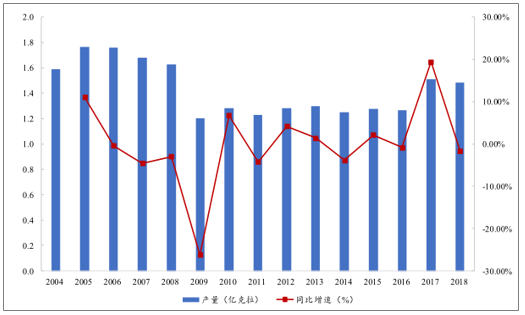

從產量上來看,2018年全球毛坯鉆產量1.48億克拉,同比減少-1.64%,04-18年CAGR-0.5%。在04年-18年期間,全球毛坯鉆產量以08年金融危機為界可劃分為兩大階段。金融危機爆發前,全球每年的毛坯鉆產量大多維持在1.55億克拉以上,但在2005年觸及1.77億克拉的高點后逐步回落,04年-08年全球產量CAGR僅為0.59%。在金融危機爆發后,2009年全球毛坯鉆產量呈現斷崖式下跌,較上年同比減少26.20%。自此之后的8年時間內,全球毛坯鉆年產量由先前年產量不低于1.55億克拉變為不超過1.30億克拉,而這一產量的隱形上限直到2017年才被加拿大新投產的毛坯鉆石礦帶來的增量打破,2017年全球毛坯鉆產量同比增長19.42%達到1.51億克拉。

2004-2018年全球毛坯鉆產量(億克拉)

數據來源:公開資料整理

從競爭格局上來看,鉆石珠寶行業上游的毛坯鉆礦產資源及開采權早已被全球幾大毛坯鉆開采商所高度壟斷。從產量上來看,2018年全球前四大鉆石開采商包括:埃羅莎(ALROSA,主要礦產所在地:俄羅斯)、戴比爾斯(DeBeersGroup,主要礦產所在地:博茲瓦納)、力拓(RioTinto,主要礦產所在地:澳大利亞)和佩特拉鉆石(PetraDiamonds,主要礦產所在地:南非),上述四大巨頭包攬2018年全球近65%的毛坯鉆產量,相較前些年將近70%的占有率出現輕微下降。

印度是當前最重要的毛坯鉆進口國和鉆石加工國。印度進口來自全球各地的毛坯鉆石,然后對其進行切割拋光等工序后再對外出口,受限于技藝與工藝上與其他毛坯鉆加工市場之間存在差距,印度主要以加工小顆粒毛坯鉆為主。

除印度外,美國紐約、以色列特拉維夫以及比利時安特衛普同樣也是世界重要的鉆石加工中心,但與印度不同的是,上述三大加工中心主要負責處理高質量、大克拉的毛坯鉆。世界最重要的鉆石交易中心之一,安特衛普世界鉆石中心(AWDC,AntwerpWorldDiamondCentre)2018年的毛坯鉆進口均價為1994美元/克拉,較去年同期增長1%,達到2014年以來的最高位;2018年成品鉆出口均價為2392美元/克拉,同比增長5%,達到近十年來的最高水平。盡管像安特衛普這樣處理高質量、大克拉毛坯鉆的價差明顯小于印度,但其加工損失率遠低于印度,2018年安特衛普進口毛坯鉆總重574.21萬克拉,出口成品鉆總重478.51萬克拉,假設進口經過加工后全部出口,那么加工前后僅損失16.67%的總重。

近年來,全球鉆石珠寶銷售額一直處于溫和增長的大趨勢內,09-18年期間三年滾動標準差由2011年的6.91%持續下滑至2018年的1.50%,并且目前仍處于下降區間內。未來全球鉆石珠寶零售市場的表現大概率將保持目前較為平穩的溫和增長。

2009-2018年全球鉆石珠寶銷售額同比增速與波動

數據來源:公開資料整理

2018年,美國成品鉆進口總額約為232.96億美元,同比增長7.51%,13-18年期間CAGR僅為0.43%;至于中國市場,上海鉆石交易所作為中國官方指定的鉆石交易所披露2018年中國一般貿易口徑下成品鉆進口總額為27.06億美元,創下歷史新高,實現同比增長7.59%,02年-12年期間CAGR高達48.20%,13-18年期間CAGR大幅回落至9.36%。在貢獻過半全球鉆石珠寶銷售額的美國市場增長接近停滯與貢獻額全球銷售額12%的中國市場去過去5年復合增速大幅回落的背景下,未來全球鉆石珠寶零售額將在美中兩國溫和增長的拉動下維持當前平穩增長的趨勢,并且中國仍將是未來全球鉆石珠寶消費市場的主要增長驅動力。

2013-2018年美國成品鉆進口額及預測(億美元)

數據來源:公開資料整理

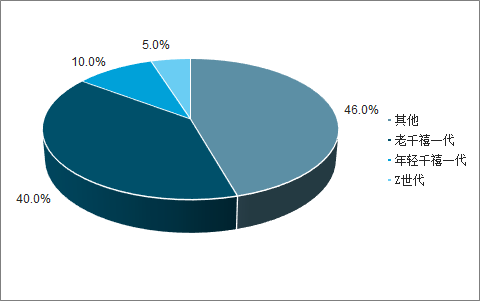

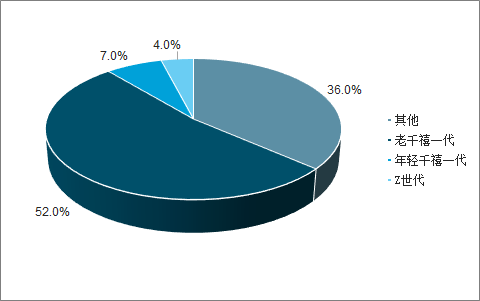

按消費人群年齡段劃分,目前處于21-25歲的“年輕千禧一代”(YoungerMillennials)與年齡處于26-39歲的“老千禧一代”(OlderMillennials)是全球鉆石珠寶消費的絕對主力。根據戴比爾斯的報告,按鉆石珠寶件數計算,2018年美國的老千禧一代與年輕千禧一代分別貢獻了40%/10%,合計占比約50%的份額;按鉆石珠寶零售額計算,老千禧一代與年輕千禧一代則貢獻了52%/7%,合計約60%的份額。

美國2018年鉆石珠寶按消費人群劃分(按件數計算)

數據來源:公開資料整理

美國2018年鉆石珠寶銷售額按消費人群劃分

數據來源:公開資料整理

二、未來發展

以08年金融危機后全球鉆石珠寶市場為例,根據P.P統計的全球成品鉆價格指數,09年全球成品鉆價格總指數同比降幅近30%,與此同時下游全球鉆石珠寶銷售額同比下降5.88%,上游全球毛坯鉆產量與均價分別實現同比下降26.38%/12.07%。

PolishedPerice鉆石總指數

數據來源:公開資料整理

全球鉆石珠寶銷售額及增速趨勢(億美元)

數據來源:公開資料整理

造成此次全球成品鉆價格指數重挫的主要原因是中游加工企業在上游毛坯鉆開采商減產保障毛坯鉆均價的前提下,受迫于下游零售端萎縮造成自身庫存壓力激增的緣故,大幅降低成品鉆價格將自身的庫存壓力轉移至下游鉆石珠寶零售商。由于此次波動中,上游開采商與中游加工商均利用減產或降價的方式將庫存壓力轉移至下游鉆石珠寶零售商,在全球接連出臺刺激性經濟政策促使11年全球鉆石珠寶銷售額較09年實現同比增長15.6%的回暖行情下,下游鉆石珠寶零售商的庫存被消費者迅速消化,并且11年全球毛坯鉆總產量較09年僅實現同比增長2.50%。最終,在快速去庫存與補庫存不足二者共同推動下,全球成品鉆價格總指數迅速抬升,11年最高點時較09年最低點漲幅超過57%,行業整體處于高度景氣的周期中。

盡管成品鉆價格受上游開采量、下游銷售額與上中下游的庫存水平三方面因素共同影響,但就短期來看,鉆石珠寶行業的下游銷售額的波動可能會是最為核心的影響因素。2018年全球鉆石珠寶銷售額達到859億美元,實現同比增長4%。具體來看,18年上半年作為全球主要的鉆石珠寶消費市場,美中兩國的當地居民與游客對鉆石珠寶的消費持續火熱推動全球銷售額實現同比增長6%,但下半年在美元貶值疊加中美貿易戰誘發全球貿易放緩的雙重負面影響下,全球銷售額同比增長放緩至2%。未來短期內,我們預計全球鉆石珠寶銷售額可能會受中美貿易戰與全球經濟增長放緩的負面影響出現波動,但預計難以形成08年金融危機對全球鉆石珠寶零售端的大規模沖擊。基于此,我們認為無論是短期還是長期來看,在全球鉆石珠寶銷售額不出現類似于08年金融危機時顯著惡化的情況下,結合長期全球鉆石珠寶銷售額保持低速平穩增長的趨勢,預計全球成品鉆價格與鉆石珠寶行業景氣度受全球鉆石珠寶銷售額影響將被弱化,而上中下游的庫存與上游開采量將成為短期與長期影響成品鉆價格乃至全球鉆石珠寶行業景氣度主要因素。

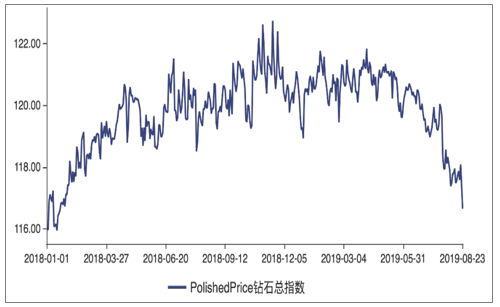

進入2019年以來,全球成品鉆價格指數由122左右迅速下挫至8月底的116點左右,雖然下跌幅度僅為4.92%,但已經觸及過去5年以來的最低點。

PolishedPerice鉆石總指數(2018年--至今)

數據來源:公開資料整理

2019年年初至今,印度的毛坯鉆進口額和成品鉆出口額相較去年同期均出現顯著下降,月度同比降幅甚至一度突破40%。但是,最近三個月印度的毛坯鉆進口額同比降幅已大幅縮窄,并逐步接近由負轉正的臨界點,9月毛坯鉆進口額同比降幅僅為7.88%,較前期1-8月平均降幅21.34%的水平實現大幅收窄;印度成品鉆出口額的同比降幅在8月份時觸底并始反彈,9月成品鉆出口額同比降幅-17.82%,相較8月份的-24.86%縮窄7.04%。基于印度與安特衛普這兩大全球鉆石交易中心的毛坯鉆與成品鉆貿易出現同比降幅大幅縮窄甚至回暖的跡象,未來在需求端不出現類似于08年金融危機時顯著負增長的狀況下,中游毛坯鉆加工商將進一步消化現有庫存,推動行業恢復動態平衡。

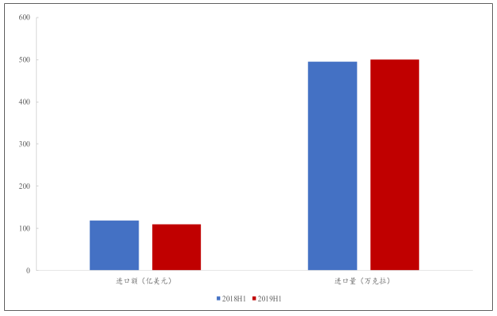

從鉆石珠寶行業下游對成品鉆的需求來看,占據全球超過60%銷售額的美中兩國尚未出現由于庫存壓力過大或受經濟負面影響出現的銷售額明顯惡化跡象。2019年上半年,美國成品鉆進口額下降8%,達到109.43億美元,但進口量增長1%,美國成品鉆進口額下降的主要原因是由于進口成品鉆均價同比下降9%所導致的。

2019年上半年美國成品鉆進口狀況(億美元,萬克拉)

數據來源:公開資料整理

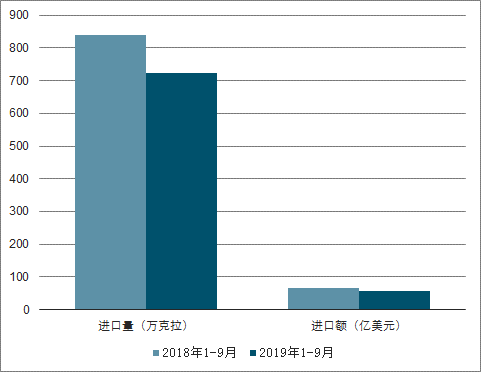

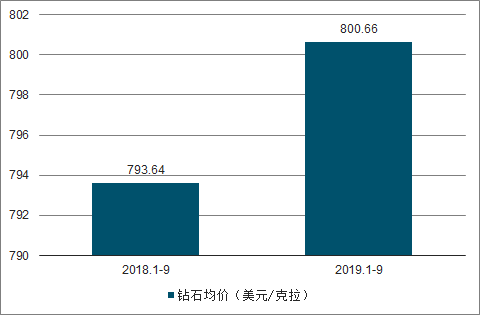

今年1-9月我國進口鉆石總額同比減少12.84%,進口總量同比減少13.60%,進口均價同比上升0.88%,造成我國今年至今的鉆石進口數據不佳的主要原因主要是受到2018年度國內鉆石珠寶零售商備貨較為充足導致補庫存需求減少所致。國內著名鉆石珠寶品牌零售企業“周大生”于2019年半年報中公告稱公司上半年由于上一年度的鉆石備貨量較大導致2019年上半年采購量8.36萬克拉,較去年同期減少28.75%,采購金額由上年同期的6.6億元下降至6.2億元,同比下降6.1%,與國家海關總署的統計數據趨勢較為一致。

2019年1-9月中國鉆石進口狀況

數據來源:公開資料整理

2019年1-9月中國鉆石進口均價(美元/克拉)

數據來源:公開資料整理

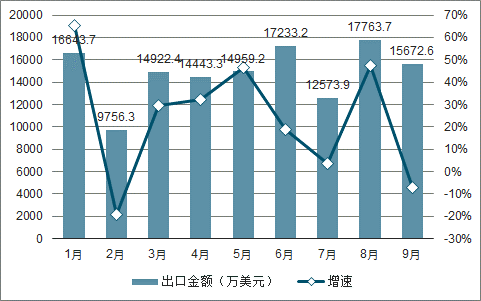

2019年8月我國珠寶、鉆石、出口金額為17763.7萬美元,同比增長47.3%,2019年9月我國珠寶、鉆石、出口金額為15672.6萬美元,同比下降7.1%,2019年1-9月我國珠寶、鉆石、出口金額為132953.9萬美元,同比增長20.6%。

2019年1-9月我國珠寶、鉆石、出口金額及增速

數據來源:公開資料整理

占據過半鉆石珠寶銷售額的美國市場對成品鉆的進口需求并未出現惡化跡象,而中國由于2018年度鉆石珠寶品牌零售商備貨充足導致進口出現回落,但中國市場僅占全球銷售總額的12%,對全球成品鉆需求端造成的負面影響有限。

相關報告:智研咨詢發布的《2020-2026年中國鉆石珠寶行業經營模式分析及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國中高端珠寶行業市場競爭狀況及發展趨向分析報告

《2022-2028年中國中高端珠寶行業市場競爭狀況及發展趨向分析報告》共十三章,包含中高端珠寶行業領先企業經營形勢分析,2022-2028年中高端珠寶行業前景及趨勢,中高端珠寶行業投資機會與風險防范分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)