云游戲是基于云計算和串流技術基礎的在線游戲方式,游戲并不在玩家游戲終端而是在云端服務器中運行,并由云端服務器通過計算、渲染等,再由網絡傳輸給玩家游戲終端。玩家能夠實現在任意設備上玩游戲,而無需擁有加載物理硬件或游戲拷貝,使圖形處理與數據運算能力相對有限的輕端設備能運行高品質游戲。

一、云游戲發展歷程

1.云游戲第一階段——雛形:

2000年,G-cluster公司(芬蘭)在美國電子娛樂博覽會(E3)上展示了云游戲的原始雛形。

2004年,G-cluster在日本推出了第一個專門的云游戲服務。

2005年,G-cluster通過塞浦路斯電信管理局的IPTV網絡進行了首次試商用。

這一階段,云游戲的概念雛形初步形成,但受限于網絡環境,延遲和卡頓嚴重,加上提供的而游戲內容的缺乏,并未引起業界的廣泛關注。

2.云游戲第二階段——起步:

2009年,云游戲服務商OnLive在游戲開發者大會(GDC)上,成功展示了第一款云游戲《孤島危機》,并產生了較好的反響,云游戲首次進入大眾視野。

2010年,OnLive云游戲服務在美國正式上線。OnLive在游戲內容上進行了很大程度改善,除了《孤島危機》外,EA、育碧、Take-Two、華納兄弟等游戲大廠也提供了內容支持。

一定程度上解決了游戲內容問題,且本地局域網環境有一定提高,但仍受限于整體平均網速低的局限和延遲,導致用戶體驗較差。

3.云游戲第三階段——大廠介入的早期探索:

2012年,索尼收購云游戲公司Gaikai。

2014年,索尼發布云游戲服務PlayStationNow,但服務僅供PS4用戶使用,且平臺只提供在該主機上不兼容的PS3游戲,游戲畫面達720p分辨率和每秒30幀。

2015年,索尼正式收購Onlive,為自身PlayStationNow提供支持。

2015年,英偉達推出云游戲服務GeForceNOW,發布之初可支持60余款游戲,但服務僅供英偉達SHIELD系列設備使用;游戲畫面質量有進一步提升,達1080p的分辨率和每秒60幀,但對網絡環境要求很高(帶寬>=50Mbps)。

游戲大廠開始介入云游戲,但仍鑒于寬帶限制等原因,應用方式不同且設備較局限。

4.云游戲第四階段——進一步發展,各大廠商加速布局:

隨著玩家進行游戲的場景逐漸多樣化,加之5G的日益成熟,云游戲的發展正逐漸步入正軌。

二、云游戲發展優勢

由于手機具有廣泛的滲透率,手游用戶群體最為龐大,預計云游戲技術下,手機游戲將最為受益,主系其它游戲類型向手游轉化,且手游ARPU提升。此處主要測算云游戲技術下,手機游戲市場規模。

1.云游戲重塑端游市場。

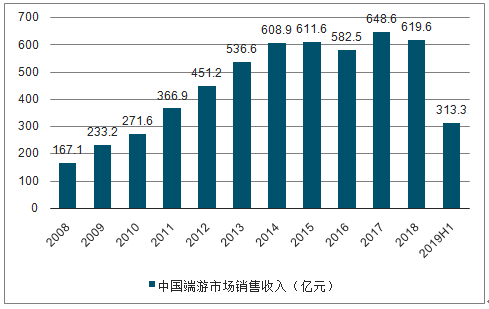

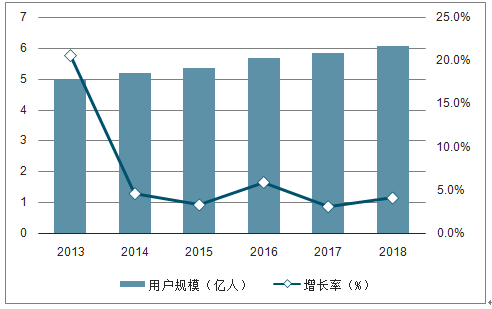

2019上半年,我國端游市場規模達到313.3億元,2018年全年市場規模為619.6億元,目前市場規模保持相對穩定,預計未來幾年端游市場規模將保持610-630億元。中國游戲用戶規模增速以趨于穩定增長,2018年中國游戲用戶規模將突破6億人大關,達到6.07億人,增長率為4.1%。

2019H1中國游戲總市場規模為1140.2億元,手游收入為770.7億元,手游占比67.59%,若將端游按相同比例轉化為依托云技術的手機游戲,則轉化規模約為412.3-425.8億元。

2008-2019H1中國端游市場規模(億元)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國云游戲行業投資潛力分析及市場規模預測報告》

中國游戲市場用戶規模及預測

數據來源:公共資料整理

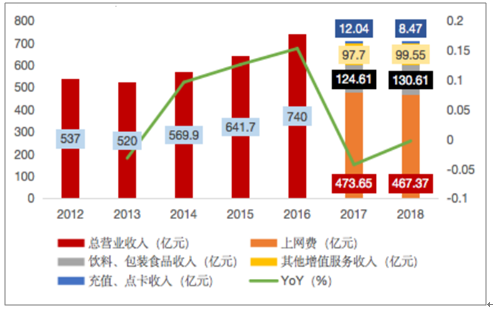

2.云游戲重塑網吧市場。

2018年中國網吧營業數量為13.8萬家,總營業收入同比下降0.3%至706億元,保持相對穩定。云游戲的發展有望替代部分網吧的上網費業務,目前上網費收入占比66.2%,為467.37億元,保持穩定。

未來上網費市場規模將保持在460-470億元之間,手游市場占總市場比例為67.59%,假設上網費按這個比例轉化為依托云技術的手機游戲,轉化規模約為310.9-317.7億元。

2012-2018中國網吧營業收入及構成

數據來源:公共資料整理

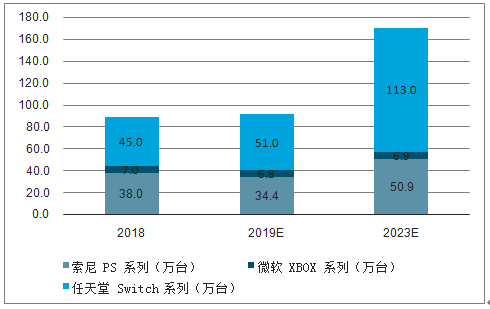

3.云游戲重塑家用主機游戲市場。

自2014年中國調整游戲主機政策后,海外游戲廠商先后進入中國市場。目前主流產品為索尼PS系列、微軟XBOX系列以及任天堂Switch系列。數據顯示,2018年我國家用游戲機市場規模為46.7億元,2019年預計將達到56.5億元,2018年中國主機游戲市場規模達7.36億美元,其中硬件市場規模2.65億美元,預計在2019年家用游戲機市場會上升11%。

中國家用游戲機市場規模未來5年仍將保持較高增速。目前市場規模大致在50-60億元左右,手游市場占總市場比例為67.59%,假設主機游戲按這個比例轉化為依托云技術的手機游戲,因此估算市場規模為33.8-40.55億元。

2014-2021E中國家用游戲機市場規模及同比增速

數據來源:公共資料整理

中國主機游戲市場規模

數據來源:公共資料整理

4.云游戲提振手游市場。

2018年我國手游市場收入達1339.6億元,手游用戶達6.05億人,均處于高速增長中,全年手游ARPU約為221.4元元,全年ARPU仍保持穩步增長。2019上半年手游收入達770.7億元,用戶增長至6.2億人,計算半年ARPU為124.3,較去年同期下降14元

2018年我國端游市場收入達619.6億元,端游用戶達1.5億人,收入保持相對穩定,而用戶數量正在減少,ARPU保持較高增長,全年端游ARPU約為413.1元。

2019上半年端游收入達313.3億元,用戶數下降至1.46億人,半年ARPU為214.6元,較去年同期下降26.25元。

端游ARPU顯著高于手游ARPU,目前手游的人口紅利逐漸耗盡,市值增量依靠ARPU貢獻。而云游戲能使端游品質游戲在手機等移動終端上運行,有望提振手游ARPU至端游水平,預計手游市場有望增長至2561.22億元

中國手游市場收入及ARPU

數據來源:公共資料整理

中國端游市場收入及ARPU

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云游戲行業市場運營態勢及投資前景研判報告

《2026-2032年中國云游戲行業市場運營態勢及投資前景研判報告》共十一章,包含中國云游戲產業發展環境洞察及SWOT,中國云游戲產業市場前景及發展趨勢分析,中國云游戲產業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國云游戲行業市場規模、月活躍人數、競爭格局及未來發展前景分析:云技術助力游戲發展,云游戲未來成長空間巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國云游戲市場規模及未來發展趨勢分析:市場收入達40.6億元,同比增長93.33%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)