TIC行業包括檢測、檢驗和認證三大類。認證認可檢驗檢測是市場經濟條件下加強質量管理、提高市場效率的基礎性制度,是市場監管工作的重要組成部分,被稱為質量管理的“體檢證”、市場經濟的“信用證”、國際貿易的“通行證”。第三方檢測行業通常也被稱為TIC行業,包含檢測(Testing),檢驗(Inspection)和認證(Certification)三大類。

TIC行業分類

分類 | 定義 |

檢測(Testing) | 指代按照程序確定合格評定對象一個或多個特性的活動。也就是依據技術標準和規范,使用儀器設備進行評價的活動,其評價的結果為測試數據 |

檢驗(Inspection) | 指審查產品設計、產品、過程或安裝并確定其與特定要求的符合性,或根據專業判斷確定其與通用要求的符合性的活動。也就是依靠人的經驗和知識,利用測試數據或者其他評價信息,作出是否符合相關規定的判定活動 |

認證(Certification) | 與產品、過程、體系或人員有關的第三方證明。也就是由第三方性質的認證機構證明產品、服務、管理體系、人員符合相關標準和技術規范的合格評定活動 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國TIC行業市場專項調研及銷售渠道分析報告》

一、國際:長期的結構性趨勢提振TIC行業的增長前景

1.國際檢測行業發展現狀:

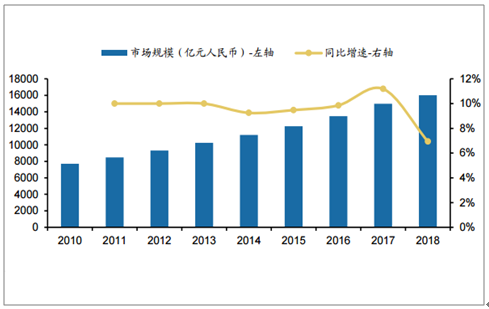

2010年至今,全球檢測市場基本保持10%左右的增速,目前最大的四家檢測公司市場占有率(SGS、BV、Intertek、Eurofins)在2013年后基本穩定在8%-9%之間。2018年全球檢測市場規模突破1.6萬億元,達到了16010億元,但是行業增速有所下滑。反觀國內市場,國檢集團近幾年的復合增速基本和國檢檢測行業增速持平,而國內檢測龍頭華測檢測市占率逐年提升,國檢集團2018年開啟并購路程后市占率也開始有所提升。

歷年全球檢測行業市場規模

數據來源:公共資料整理

全球檢測行業TOP4龍頭企業占比及BV占比

數據來源:公共資料整理

2013年全球檢測市場CR4下滑的主要原因為新興國家發展迅速,檢測行業規模持續增長,全球龍頭檢測公司增速相對平穩,導致集中度略有下滑,而2018年新興國家經濟放緩導致了全球檢測行業增速放緩,CR4略有提升。長期看,全球經濟增長繼續影響市場,在全球化,新興國家的經濟增長以及大宗商品“超級周期”驅動下的一段蓬勃發展的時期之后,TIC市場應繼續以較為溫和的速度增長。

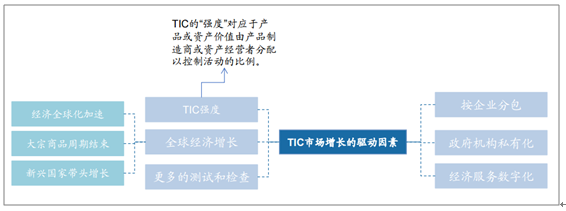

2.TIC市場增長受以下六個主要因素驅動:

(1)世界經濟和國際貿易的整體增長,這將影響到客戶愿意在檢測服務上花費的支出額;

(2)TIC強度,對應于產品制造商或資產經營者分配于控制活動的花費占產品或資產價值的比例。通常,TIC強度在產品或資產價值的0.1%到0.8%之間。TIC市場的總估計價值可以通過將TIC強度乘以制造商、運營商的支出金額得出。從短期來看,這種趨勢趨于穩定,但由于更嚴格的標準和法規,從長期來看,這種趨勢會增加;

(3)更多地使用測試和檢查來促進和保護交易和操作的傾向;

(4)企業分包;

(5)政府機構的私有化;

(6)經濟和服務提供的數字化。

檢測行業市場增長驅動因素

數據來源:公共資料整理

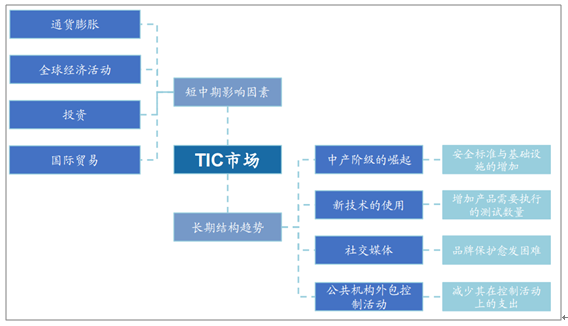

3.四大長期結構趨勢將會提振TIC行業的增長前景:

(1)新興國家中產階級的崛起導致對安全和相應安全標準以及基礎設施投資的需求增加;

(2)更復雜的技術(如物聯網)的應用正在增加每種產品需要執行的測試數量以及需要管理的分包商數量。較短的產品生命周期鼓勵公司將越來越多的原型測試和供應鏈監控外包,以便他們可以對市場趨勢做出更快的響應;

(3)可以實時共享信息的社交媒體的迅速普及使得全球品牌的保護變得越來越困難。對QHSE問題進行積極的全球管理可為企業提供一種創造價值并保證長期生存的方法;

(4)公共機構越來越多地將其控制活動外包給專門的公司,從而可以大大減少在此類活動上的支出。

TIC市場的短中期影響因素以及長期結構趨勢

數據來源:公共資料整理

二、國內:第三方檢測得到認可,鼓勵市場化運營,行業發展提速

1.國內檢測行業發展歷程

(1)新中國成立后,我國檢驗檢測行業以農畜產品檢驗為開端,同時政府開始實行對外貿易的統一管制,不斷強化對檢驗檢測市場的管制,統一領導和管理全國的進出口檢驗機構開展檢驗檢測工作。

(2)改革開放后,我國檢驗檢測行業進入規范化發展階段,國家成立了專門的計量機構國家計量總局和標準機構國家標準總局,將國家標準局、國家計量局、國家經委質量局合并后組建國家技術監督局,國家各級質量技術監督部門以及各行業紛紛開始設立檢測機構,對相關產品的質量管理提供檢驗檢測服務;同時《中華人民共和國標準化法》正式實施,明確規定將標準劃分為強制性標準和推薦性標準,不符合強制性標準的產品禁止進行生產、銷售和進口,《中華人民共和國產品質量法》則對不符合國家標準的產品規定了明確的處罰措施。國家各級質量技術監督部門以及各行業紛紛開始設立檢測機構,對相關產品的質量管理提供檢驗檢測服務。

(3)2001年我國加入世貿組織后,各行業逐步打開對外開放的大門,外資檢測機構憑借雄厚的資本實力和豐富的運作經驗全面進入中國檢測市場,成為中國檢測市場的重要部分;我國政府逐漸放開對檢測市場的監管,指出要推進檢驗檢測機構市場化運營,提升專業化服務水平,由外資檢測機構與民營檢測機構構成的獨立第三方檢測主體開始受到認可與重視。

(4)2013年大部制改革后,國家食品藥品監督管理總局、質檢局等重新整合,將使檢測市場迎來一次大規模結構性調整,國有檢測機構將會在形式上撤去官方屬性,正式參與到民營機構、外資機構的市場競爭中來。推動轉企改制、設立行業檢測聯盟、加入全球認證認可與檢驗檢測多變互認體系,力求全方位提升國內檢測行業水平,保障發展質量,提升國際認可度。

檢測認證行業歷史沿革

數據來源:公共資料整理

2.國內檢測行業發展現狀

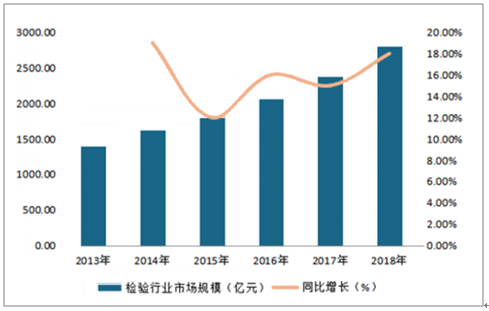

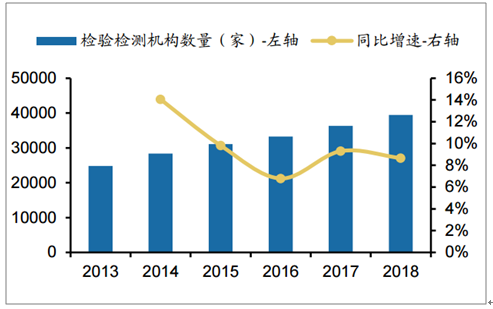

(1)行業增速快:數據顯示,截至2018年底,我國共有檢驗檢測機構39472家,較2017年增長8.66%,從業人員117.43萬人,較上年增長4.91%。我國檢驗檢測服務業營業收入從2013年的1,399億元增長至2018年的2,811億元,年均復合增速為15.0%,且近幾年同比增速呈現逐年加速的趨勢。過去5年,年度增速最低的年份也超過10%,行業不會大起大落,呈現弱周期性。

我國檢驗行業市場規模

數據來源:公共資料整理

檢驗檢測行業機構數量及同比增速

數據來源:公共資料整理

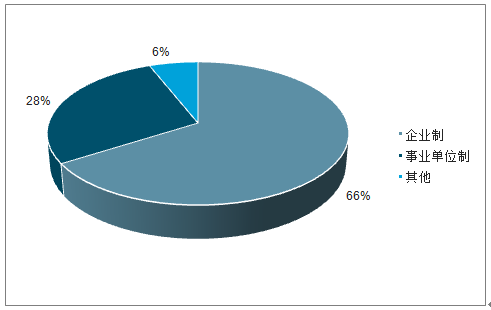

(2)事業單位改制加速,私營檢測機構增長勢頭強勁:2018年,我國企業制的檢驗檢測機構26000家,占機構總量的65.87%;事業單位制10924家,占機構總量的27.68%,事業單位制檢驗檢測機構占機構總量的比重首次下降到30%以下。近5年,我國事業單位制檢驗檢測機構的比重分別為40.6%、38.1%、34.54%、31.30%和27.68%,呈現明顯的逐年下降趨勢。

事業單位制檢測機構比重

數據來源:公共資料整理

檢驗檢測機構屬性(2018年)

數據來源:公共資料整理

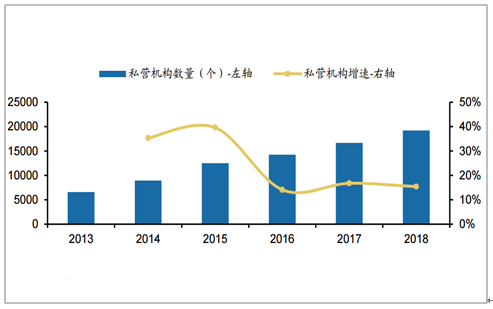

自2011年以來,國務院指出要推進檢驗檢測機構市場化運營,提升專業化服務水平,培育第三方的質量和安全檢驗、檢測、檢疫、計量、認證技術服務。數據顯示,私營檢測機構數量始終保持高增長態勢,占行業機構總數的26.62%、31.59%、40.16%、42.92%、45.28%、48.72%,在2015年達到最高同比增速約40%。營業收入方面,根據數據,營收前100名的機構均為國有、外資和私營,但國有和外資檢測機構的實力相對更為強勁,但未來伴隨檢測機構去行政化的發展趨勢和愈發多樣化的檢測需求,民營檢測機構的市場份額有望進一步提升,與外資檢測機構之間形成激烈競爭,并加速行業發展。

私營檢測機構數量及增速

數據來源:公共資料整理

(3)目前檢驗檢測機構集約化發展勢頭顯著,規模以上機構數量穩步增長。市場監管總局發布的2018年度檢驗檢測服務業統計結果顯示:2018年全國檢驗檢測服務業中,規模以上(年收入1000萬元以上)檢驗檢測機構數量達到5051家,營業收入達到2148.8億元。規模以上檢驗檢測機構數量僅占全行業的12.8%,但營業收入占比達到76.5%,規模效應十分顯著。目前,全國檢驗檢測機構2018年年度營業收入5億元以上機構有37家,比2017年多10家;收入1億元以上機構有354家,比2017年多60家;收入5000萬元以上機構有899家,比2017年多158家。近兩年,規模以上檢驗檢測機構年均增幅超過12%,年度營業收入平均值達到4254萬元,人均年產值達到46.5萬元,接近外資檢驗檢測機構的人均產值水平。截至2018年底,全國檢驗檢測服務業上市企業數量97家,同比去年增長12.79%,檢驗檢測行業進入資本市場的速度進一步加快。

(4)龍頭企業市占率提升:從行業分布看,建筑工程領域機構數量略少于機動車安檢和建筑材料行業,在所有行業中位于第三位,而在收入規模上遠領先于其他行業。建筑建材檢測行業的集中度較低,龍頭公司市占率不高。國檢集團目前為建筑建材檢測領域的龍頭企業,2018年公司實現營業收入9.37億元。

(5)市場委托檢測成主流,政府指令性業務持續下降:近年來檢測行業對外提供的檢測報告均以社會委托為主,其次為行政執法,僅有少部分屬于司法鑒定報告。2018年,全行業檢驗檢測業務來源中,社會委托的檢驗檢測報告3.76億份,同比去年增長24.81%,占比87.7%;僅有0.25億份報告來自政府指令性任務,占比5.92%,較去年下降43.71%。表明我國檢驗檢測市場進一步成熟,政府導向式的市場色彩進一步淡化。

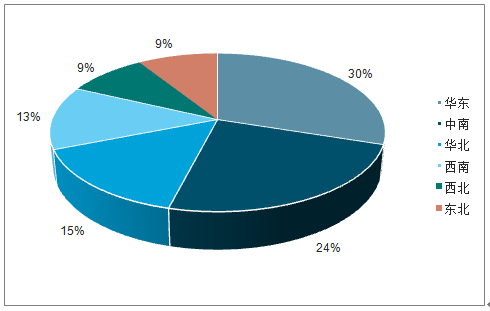

(6)機構數量及業務分布地域化明顯:數據顯示,全國檢測認證機構集中分布在華東和中南地區,且行業60%以上營業收入來自于向華東、中南地區提供的服務。我國西部及東北地區檢測認證機構的數量較少,同時業務的營收創造能力較弱。

檢測認證機構數量分布情況

數據來源:公共資料整理

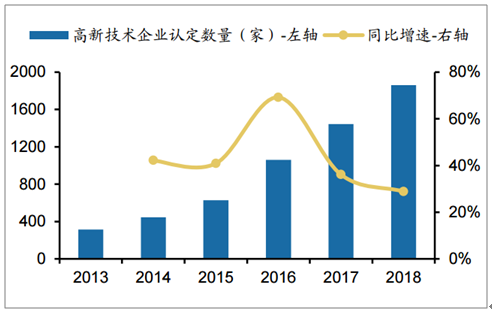

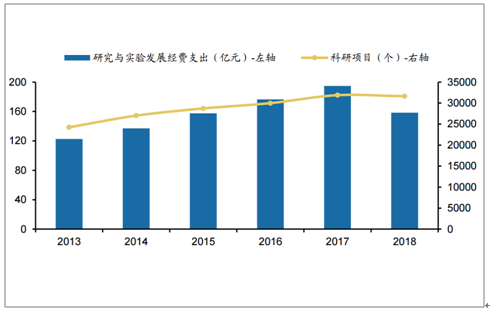

(7)科研創新能力不斷增強:近年來,我國每年獲得高新技術企業認證的檢驗檢測機構數量逐年增加,在2016年達到最高增速69.22%,近2年來增速有所回落。但在行業整體規模逐年擴大的情況下,獲得高新技術企業認證的機構數量占比不斷增加,由2013年的2.16%上升至2018年的4.71%。與此同時,行業整體不斷加大用于研究與試驗發展的支出經費,積極參與科研項目,2018年全年檢驗檢測行業投入研究與試驗發展經費支出總計158.38億元。參與科研項目總計31627項;全行業擁有有效專利48511件,其中有效發明專利23261件,同比增長24.77%。有效發明專利量占有效專利總數比重為47.95%,比2017年上升9.48個百分點。

高新技術認定企業數量

數據來源:公共資料整理

認證機構占檢測機構總數比例

數據來源:公共資料整理

歷年研發經費支出及科研項目

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國檢測、檢驗與認證(TIC)行業市場研究分析及發展潛力研判報告

《2025-2031年中國檢測、檢驗與認證(TIC)行業市場研究分析及發展潛力研判報告》共八章,包含中國檢測、檢驗與認證(TIC)產業鏈結構及全產業鏈布局狀況研究,中國檢測、檢驗與認證(TIC)行業重點企業布局案例研究,中國檢測、檢驗與認證(TIC)行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)