歐洲、美國、日本等光伏市場新增裝機有望保持在較高規模。隨著歐洲國家逐漸開啟光伏競價招標與平價上網,內生增長力開始逐漸顯現。2018年11月,歐盟通過可生能源指令修訂協議(REDII),將2030年目標提升至32%,并計劃于2023年進步上調。受益于即將到來的歐盟2020年的可再生能源目標,許多歐盟成員選擇低成本的光伏發電來履行其義務,將對未來2年歐洲光伏市場帶來強勁需求。

ITC補貼優惠下調將推動美國光伏電站在2019年底之前啟動建設。此外,201關稅逐年下調也使中國的低價組件在美國市場競爭力提高,刺激美國光伏系統成本進一步下降。美國各州在近年逐步推出可再生能源配額(RPS),預計2025年前推行州數過半。一些州也在調高目標,加州把其2030年目標調高到60%。猶他州、德克薩斯州、佛羅里達州等為實現其RPS目標,更高的光電能源占比也使需求開始啟動。

日本FIT下調將帶動2019-2020年搶裝出現。印度光伏保障措施稅率將于2019年7月從25%下調至20%,進口光伏產品價格的下降可望使印度國內光電成本進一步降低,刺激更多光伏裝機需求。

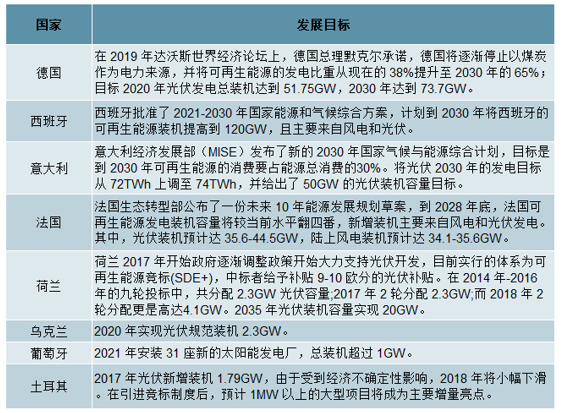

歐洲部分國家和地區可再生能源及光伏產業發展目標

數據來源:公開資料整理

印度保障性征收稅率逐漸下調

數據來源:公開資料整理

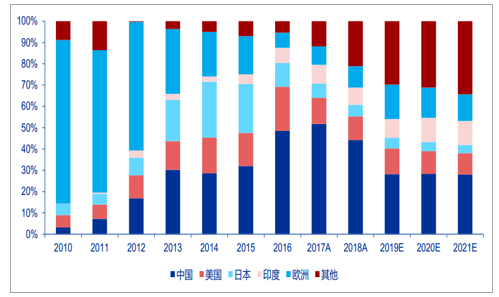

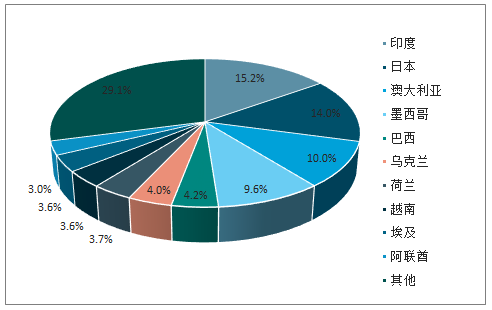

新興市場GW級水平的國家逐年增加,海外裝機需求多點開花。2019年的全球區域市場中GW級以上的國家持續增加,將達到16個,主要因素為組件價格大幅下降,低發電成本刺激各國增生出更多的競價及平價項目。除了中國、美國等傳統光伏裝機大國外,土耳其、巴西、墨西哥等地區也將貢獻光伏新增裝機的明顯增量。

2019年光伏新增裝機GW級水平國家將達到16個

數據來源:公開資料整理

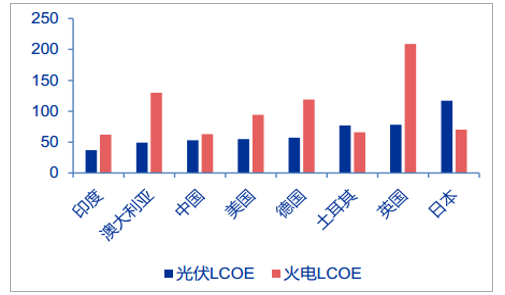

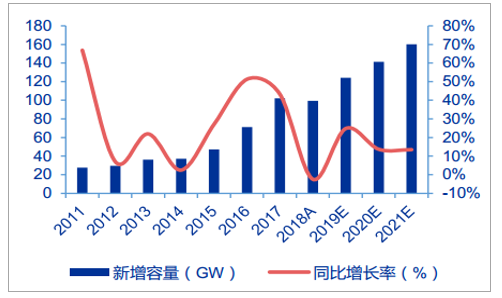

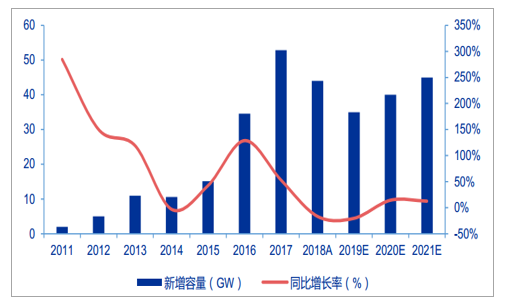

2019-2021 年全球光伏裝機預計為 124.20GW、141.20GW、160.20GW。2018年全球光伏新增裝機 99.50GW,同比略降 2.45%,為歷史次高值。受益于技術進步和規模擴張,光伏度電成本快速下降。在光照條件較好、非技術成本較低的海外市場(如印度),光伏度電成本已低于火電。疊加世界主流國家的政策支持,以及歐盟對華光伏組件雙反措施的解除,海外光伏市場欣欣向榮。我們預計,2019-2021 年全球新增裝機為 124.20GW、141.20GW、160.20GW。其中歐洲新增裝機為 20GW、20GW、20GW;印度新增裝機為 11GW、16GW、18GW。

截至 2019H1 光伏發電成本在部分地區已低于火電成本(單位:美元/兆瓦時)

數據來源:公開資料整理

2011-2021 年全球光伏新增裝機及增速(單位:GW,%)

數據來源:公開資料整理

全球光伏市場邁向多元化(單位:%)

數據來源:公開資料整理

國內競價規模確定,光伏裝機持續增長。《2019 年光伏發電項目建設工作方案》規定對普通光伏發電國家補貼項目全面實行市場競爭配置。2019 年競價規模為 22.79GW,此外另有 7.5 億元補貼用于戶用光伏(折合 3.50GW),疊加平價項目 4.5GW,以及光伏扶貧、特高壓示范等項目,2019 年總裝機規模保守預計在 35GW 以上。隨著平價上網進程加快,預計 2020-2021 年國內新增裝機進一步增長至 40GW、45GW。

2011-2021 年國內光伏新增裝機及增速(單位:GW,%)

數據來源:公開資料整理

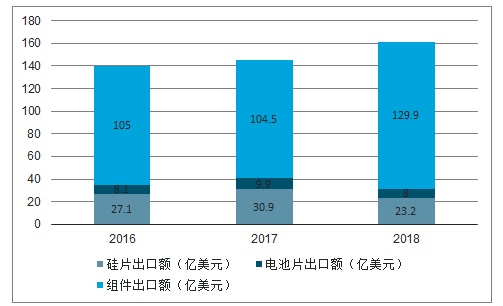

2018年我國多晶硅、硅片、電池和組件等產業鏈主要環節的全球市場占比已分別達到58.1%、 93.1%、 74.8%和72.8%,市占率位居世界前列,為全球光伏制造大國, 光伏產業已成為我國可參與國際競爭的優勢產業之一;隨著歐盟對我國長達5年的“雙反”政策結束,歐洲光伏市場開始打開,對烏克蘭、西班牙的組件出口大幅增長,并形成傳統市場與新興光伏市場的多元市場格局,持續拉動光伏需求。2019年上半年光伏產品(硅片、電池片、組件)出口總額106.1億美元,同比增長31.7%。其中組件出口規模約為36GW,同比增長近一倍。

2018年光伏產品出口額同比增長10.9%

數據來源:公開資料整理

光伏組件出口形成傳統市場與新興市場結合的多元市場格局

數據來源:公開資料整理

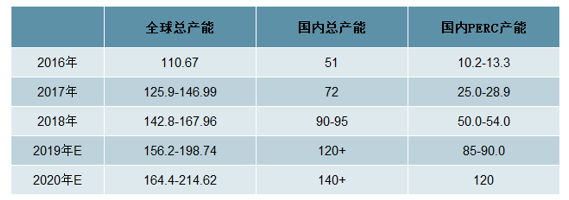

裝機量持續增長的同時,我國和全球太陽能電池片的產量都保持了持續增長的態勢, 2017年我國太陽能電池片的產量占全球的比例達到了68.00%; 2018年,我國電池片產量再次攀升,達到87.2GW,同比增長21.1%以上。高效電池片更是供不應求,專業化電池廠商開始崛起。正如硅片領域的協鑫、隆基、中環、晶科四巨頭格局一樣,電池片領域通威、愛旭、展宇、中來、陽光中科的產量都有明顯提升。

國內電池片擴產正當時

數據來源:公開資料整理

全球多地已實現平價上網, 2019年有望成為我國平價上網元年

近年來,國內光伏產業化技術飛速發展,硅烷流化床法、金剛線切割、 PERC電池技術、黑硅技術、雙面發電組件等技術逐步實現量產,極大地推了生產工藝的進步升級和光伏度電成本的不斷下降。在技術進步及生產自動化、智能化改造的共同推動下,我國多晶硅、硅片、電池片、組件等各環節生產成本下降,價格整體處于向下通道; 2018年全年,我國硅料價格下降50%、硅片價格下降40-50%、電池片價格下降30-40%、組件價格下降25-30%,整體裝機成本下降30%。 2019年以來,硅料、硅片、組件價格略有下降,電池片價格降幅較大, 預計Q4起在需求拉動下將有所回升。

各環節成本整體處于下降通道

數據來源:公開資料整理

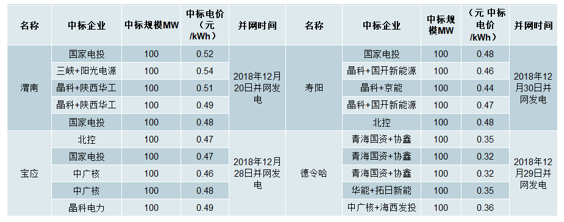

目前光伏發電成本在全球多個國家或地區接近甚至低于常規能源,如2018年在墨西哥和沙特的幾個電站招標中,投標價格多低于0.2元/瓦,推動越來越多全球光伏市場的增長; 2018年12月29日,國內大型平價上網光伏項目在青海格爾木正式并網發電,開創了國內光伏平價上網的先例; 往更長期看,行業的成長邏輯在于未來實現平價上網之后對于傳統能源的替代,以及能源需求的自然增長。

技術進步帶來轉化效率提升,各環節成本持續下降

數據來源:公開資料整理

2019年1月9日,國家發改委、國家能源局發布了《關于積極推進風電光伏無補貼平價上網有關工作的通知》 ,明確提出開展平價上網試點項目建設; 2019年4月30日,國家發改委價格司發布了《關于完善光伏發電上網電價機制有關問題的通知》 ,明確了光伏上網電價補貼調整機制;

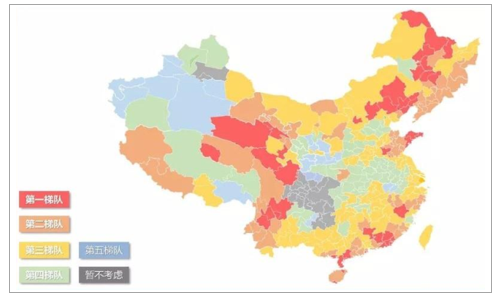

全國光伏發電項目平價上網投資潛力分布地圖

數據來源:公開資料整理

2019年5月22日,國家發改委辦公廳、國家能源局綜合司發布了《關于公布2019年第一批風電、光伏發電平價上網項目的通知》 ,公布了2019年第一批風電、光伏發電平價上網項目名單; 2019年5月29日,國家能源局發布了《關于2019年風電、光伏發電項目建設有關事項的通知》 ,為后續平價、競價項目的開展提供了政策保障。

技術進步帶來轉化效率提升,各環節成本持續下降

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國光伏發電行業市場深度評估及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢