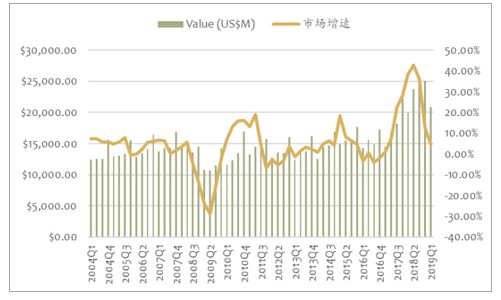

全球服務(wù)器行業(yè)從 2017 年的第三季度開始加速增長,一直持續(xù)到 2018 年以后,這一輪行業(yè)高景氣是云基礎(chǔ)設(shè)施需求拉動、服務(wù)器自然更新周期、 Intel 服務(wù)器芯片平臺升級為 purely 平臺三重因素驅(qū)動,但在 2019 年第一季度,全球服務(wù)器行業(yè)發(fā)展速度開始略有下降。事實上,全球服務(wù)器行業(yè)在 2017Q3 的增速為 22.30%, 2017Q4 達(dá)到 28.37%,2018Q1 達(dá)到 38.26%, 2018Q2 達(dá)到 42.69%, 2018Q3 仍然保持 36.19%,而在 2018Q4 下降到 12.56%。從全球服務(wù)器行業(yè)歷史數(shù)據(jù)可以清晰看出,全球服務(wù)器行業(yè)存在 4 到 5 年左右的增長周期。

全球服務(wù)器市場規(guī)模及同比增速

數(shù)據(jù)來源:公開資料整理

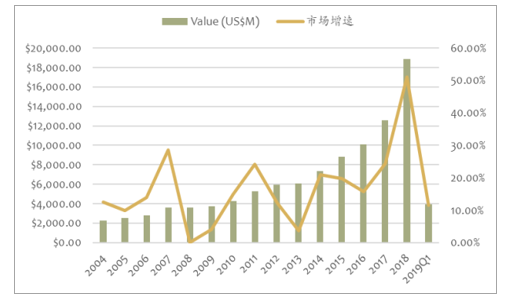

中國服務(wù)器市場過去幾年增速高峰分別為 2007, 2011, 2014-2015,2018 年。中國服務(wù)器行業(yè)在 2017 年增速達(dá)到了 24.46%,在 2018 年則更是達(dá)到了 51.01%,云基礎(chǔ)設(shè)施的增量需求使得本次景氣高峰的增速遠(yuǎn)超以往。

中國服務(wù)器市場規(guī)模及同比增速

數(shù)據(jù)來源:公開資料整理

開放計算為服務(wù)器廠商進(jìn)行全球業(yè)務(wù)拓展提供了難得機(jī)遇。 品牌服務(wù)器廠商主導(dǎo)行業(yè)的時代,浪潮作為第二梯隊的服務(wù)器廠商,無論是產(chǎn)品品質(zhì)、品牌還是渠道在全球服務(wù)器市場都不占優(yōu)勢,很難跟 HPE、 Dell 等巨頭一較高下。如前所述,開放計算的到來使得行業(yè)格局發(fā)生重大變化,云計算廠商的加入使得行業(yè)主導(dǎo)權(quán)逐漸發(fā)生轉(zhuǎn)移,行業(yè)供應(yīng)鏈模式、生產(chǎn)模式也發(fā)生了變化,服務(wù)器廠商的核心能力從標(biāo)準(zhǔn)服務(wù)器的設(shè)計能力和售后服務(wù)轉(zhuǎn)變?yōu)樯疃榷ㄖ苹O(shè)計能力和規(guī)模生產(chǎn)、供貨能力。

在這個大背景下,能敏銳察覺客戶需求變化并及時調(diào)整戰(zhàn)略方向的廠商才能突破原有格局,而浪潮也正是抓住了這一機(jī)會實現(xiàn)了業(yè)務(wù)規(guī)模的迅速擴(kuò)大從而鞏固了國內(nèi)服務(wù)器龍頭地位。

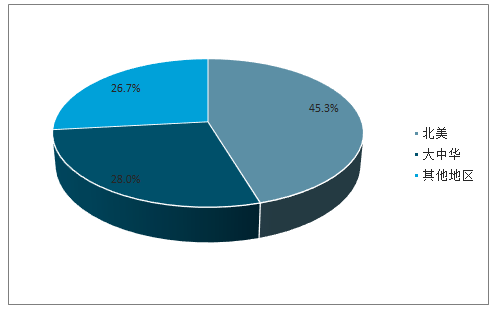

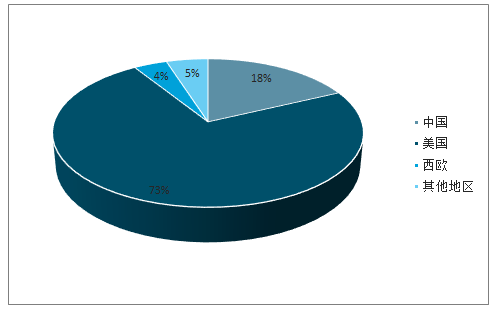

進(jìn)軍國際市場,北美是必爭之地。2018 年北美地區(qū)是全球服務(wù)器出貨量規(guī)模最大的區(qū)域,全球市場份額達(dá) 45.3%,大中華區(qū)服務(wù)器出貨量僅占 28.0%。具體到云服務(wù)器,北美地區(qū)優(yōu)勢更加明顯。 2018 年 Q2,美國云服務(wù)器出貨量占全球市場份額達(dá) 73%,而中國僅占 18%。從云計算巨頭的資本開支角度大致可以解釋中美云服務(wù)器之間出貨量的巨大差異。如剔除大額收購, 18年美國 FAMGA五家公司合計資本開支約為中國 BAT 三家公司的合計資本開支的 6.4 倍。

2018 年全球服務(wù)器出貨量地域分布

數(shù)據(jù)來源:公開資料整理

2018年 Q2 全球云服務(wù)器出貨量地域分布

數(shù)據(jù)來源:公開資料整理

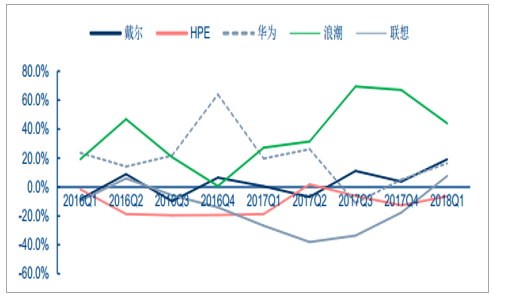

國內(nèi)市場來看,中國服務(wù)器廠商增速明顯,華為、浪潮市占率整體呈上升趨勢,得益于國內(nèi)云計算技術(shù)的迅速發(fā)展,分別從 2015Q1 的 3.96%、 3.44%上升到 2018Q1 的 5.97%、 6.56%。

2016Q1-2018Q1 全球服務(wù)器出貨量增速分布

數(shù)據(jù)來源:公開資料整理

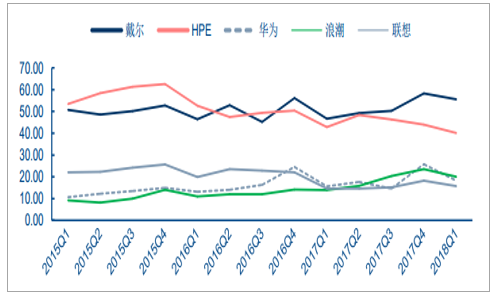

2016Q1-2018Q1 全球服務(wù)器出貨量變化(單位:萬臺)

數(shù)據(jù)來源:公開資料整理

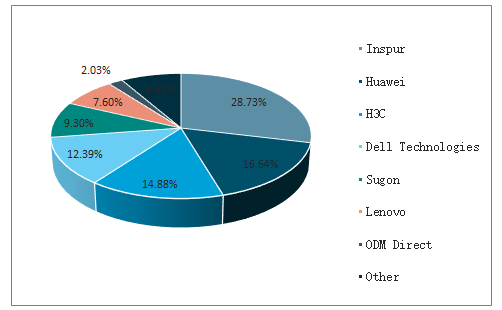

2019Q1全球服務(wù)器行業(yè)市場份額

數(shù)據(jù)來源:公開資料整理

2019Q1中國服務(wù)器行業(yè)市場份額

數(shù)據(jù)來源:公開資料整理

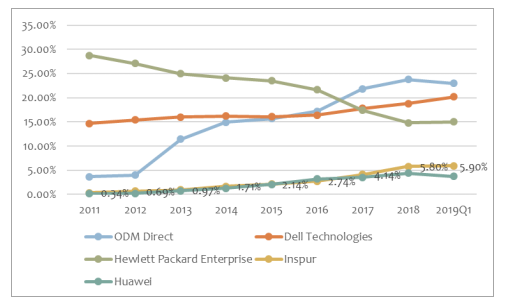

全球各服務(wù)器公司市場份額變化曲線

數(shù)據(jù)來源:公開資料整理

中國各服務(wù)器公司市場份額變化曲線

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國服務(wù)器行業(yè)市場現(xiàn)狀調(diào)研及發(fā)展趨勢預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國EPIC服務(wù)器行業(yè)市場動態(tài)分析及產(chǎn)業(yè)需求研判報告

《2025-2031年中國EPIC服務(wù)器行業(yè)市場動態(tài)分析及產(chǎn)業(yè)需求研判報告 》共八章,包含中國EPIC服務(wù)器產(chǎn)業(yè)鏈結(jié)構(gòu)及全產(chǎn)業(yè)鏈布局狀況研究,中國EPIC服務(wù)器行業(yè)重點(diǎn)企業(yè)布局案例研究,中國EPIC服務(wù)器行業(yè)市場及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國服務(wù)器電源?行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈全景、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:算力需求激增帶動,AI服務(wù)器電源市場規(guī)模加速擴(kuò)張[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國機(jī)架式服務(wù)器行業(yè)產(chǎn)業(yè)鏈、產(chǎn)業(yè)現(xiàn)狀、競爭格局及發(fā)展趨勢分析:各大行業(yè)加快數(shù)字化轉(zhuǎn)型,機(jī)架式服務(wù)器應(yīng)用需求日益增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)