頁巖氣等非常規油氣資源需要在初始開發階段使用壓裂技術,在致密巖石中壓出裂縫使油氣滲入管道。近年來水平井技術的大規模應用對壓裂的需求不斷增長,也使壓裂開支在鉆完井作業總開支中的比重加速上升。

頁巖氣開采技術主要包括水平井技術和多層分段壓裂技術、清水壓裂技術、重復壓裂技術及最新的同步壓裂技術,這些技術正不斷提高著頁巖氣井的產量。正是這些先進技術的成功應用,促進了頁巖氣開發的快速發展。頁巖氣開發過程中對壓裂設備的需求對比常規油氣有明顯幾倍的增長,這使得頁巖氣的開采面臨更大的技術難度和更高成本。

中國頁巖氣勘探關鍵技術

技術 | 具體分析 |

水平鉆井技術 | 與直井相比,水平井成本雖然是直井的2-3倍,而產量卻是直井的3-5倍。水平井提高了與頁巖層中裂縫接 觸的可能性,增大了與儲層中氣體的接觸面積,在直井收效甚微的地區,水平較開采效果良好。 |

固井技術 | 頁巖氣固井技術的核心是水泥漿體系,所涉及的水泥漿包括泡沫水泥、酸溶性水泥、泡沫酸溶性水泥以及火 山灰+H級水泥等4種類型。 |

壓裂技術 | 水平井分段壓裂技術:水平井的成本一般是垂直井的1-1.5倍,而產量是垂直井的3倍左右。目前85%的頁 巖氣開發井為水平井分段壓裂,2007年開始,水平井分段壓裂技術成為非常規油氣開發的主體技術。 |

水力噴砂技術:水力噴砂射孔壓裂連作技術是集射孔、壓裂、水力封隔一體化的新型增產措施,適用于多種 完井方式的油氣井增產,施工周期短、安全可靠性高、作業成本低,是目前國際上低滲透油氣儲層改造的研 究熱點之一。 | |

清水壓裂技術:在清水種添加很少量的減阻劑、黏土穩定劑和表面活性劑作為壓裂液來進行壓裂的技術。該 技術是用清水添加適當的減阻劑作為壓裂液來替代通常使用的凝膠壓裂液,可以在不減產的前提下節約30% 的成本,在低滲透油氣藏儲層改造中取得很好的效果。 | |

同步壓裂技術:同時對2口或2口以上的鄰近平行井進行壓裂。在同步壓裂中,壓裂液及支撐劑在高壓下從 一口井沿最短距離向另一口井運移,這樣就增加了裂縫網格的密度和表面積,從而快速提高頁巖氣井的產量。 |

數據來源:公開資料整理

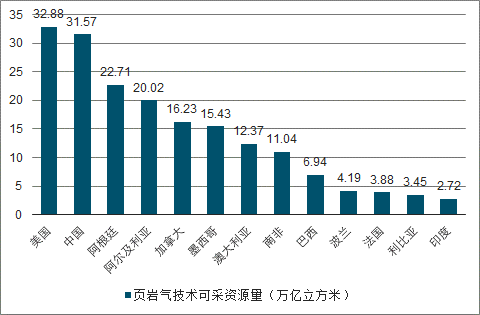

主要國家/地區頁巖氣技術可采資源量(萬億立方米)

數據來源:公開資料整理

一、美國

美國是世界上頁巖氣勘探開發時間最長、程度最高、研究工作開展最多的國家,開發歷史長達百余年,也是迄今為止唯一實現頁巖氣大規模商業化開發的國家。根據調查數據顯示,2018年12月,美國頁巖氣日均產量約650億立方英尺,占美國天然氣日均產量的70%,而在2008年12月,該比率僅為16%。頁巖氣產量爆發式增長,使美國能源使用成本明顯下降,這一突破被稱為美國頁巖氣革命。

美國是世界上頁巖氣勘探開發時間最長、程度最高、研究工作開展最多的國家,開發歷史長達百余年,也是迄今為止唯一實現頁巖氣大規模商業化開發的國家。根據EIA公布的數據,2018年12月,美國頁巖氣日均產量約650億立方英尺,占美國天然氣日均產量的70%,而在2008年12月,該比率僅為16%。頁巖氣產量爆發式增長,使美國能源使用成本明顯下降,這一突破被稱為美國頁巖氣革命。

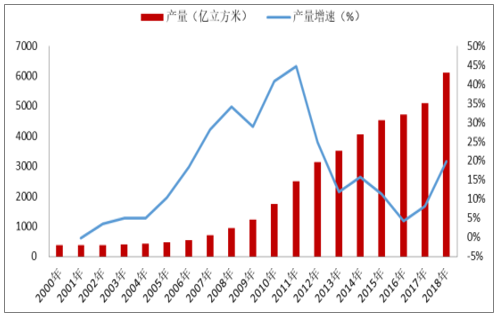

美國頁巖氣勘探開發歷史可追溯1821年,當年美國第一口商業頁巖氣井在紐約州阿帕拉契亞盆地泥盆系誕生,比北美第一口油井早38年。1976年美國能源部啟動東部頁巖氣項目,到上世紀80年代頁巖氣開采技術取得進展,典型特征就是水平井技術被運用于頁巖氣開發,這是美國乃至全球頁巖氣發展史上具有里程碑意義的事件。然而,直到1980年非常規燃料免稅政策實施以后,美國頁巖氣廣泛的商業性開采才得到快速發展。2000年以后,得益于高氣價、頁巖儲層描述技術以及鉆井和完井技術的進步,頁巖氣成為有價值的勘探開采對象。2018年,美國頁巖氣產量達到6122.26億立方米,同比增長19.81%。

2000-2018年美國頁巖氣產量(億立方米)及增速(%)

數據來源:公開資料整理

截至2016年底,美國的頁巖氣證實儲量為209.8萬億立方英尺,約占當年美國天然氣總證實儲量的61.5%。美國頁巖氣具有埋藏深度適中(大約在180-2000米)、單層厚度大(30-50米)、總厚度超過500米、基質滲透率高(大于100mD)、成熟度適中(Ro在1.4%-3.5%)、有機碳含量大(大于2%)、頁巖脆性好(硅含量大于35%)等特點。而且,美國頁巖氣富集區多集中在平原地區,地廣人稀且遠離沿海等經濟發達及人口聚集地,有利于修建公路和機動運輸、打鉆等系列開采活動的實施及大面積占地,從而為商業化開發奠定良好的基礎。此外,美國擁有較為豐富的水資源,從而為頁巖氣開采技術的順利應用提供很大的便利。

經過多年探索,美國研發出一套先進的頁巖氣開采技術,主要有水平鉆井和壓裂技術,其中壓裂技術分為清水壓裂、分段壓裂、重復壓裂和同步壓裂。以水力壓裂為例,與常規壓裂不同,水力壓裂利用頁巖較高的脆性,使用清水壓裂,不加或加入少量的支撐劑,能夠產生密集的裂縫網絡,極大的提高了地層的滲流能力,因此頁巖氣井才能具有商業價值的產量。這些技術能夠有效提高單井產能,延長開采期限,疊加產量提高帶來的規模效應,從而使得頁巖氣開采成本得以控制。此外,科學合理的選礦提高了頁巖氣的開采效率,規模化的推廣普及最終使得美國頁巖氣產量大幅提升。

早在20世紀30年代,美國聯邦政府就出臺了規范天然氣行業的法案《天然氣法》,上世紀50-80年代初是美國能源戰略的保守主義時期,先后頒布一些列法規政策限制石油出口,正是這一時期,美國頁巖氣完成了從發現到工業化生產的轉變。此后,美國政府又先后出臺《能源政策法》、《能源意外獲利法》、《氣候變化行動計劃》等,其中《能源意外獲利法》規定了非常規能源開發稅收補貼政策。

此外,美國還專門設立非常規油氣資源研究基金。美國對國內能源多元化的推進以及對非常規油氣行業的扶持推動了頁巖氣的快速發展。

美國成熟的天然氣工業使其擁有完善的輸配一體化天然氣管網,可為48個州輸送/輸出天然氣,且天然氣生產和運輸相分離,并實施管網第三方準入措施。這為美國頁巖氣的開發利用提供了先天優勢。此外,美國在頁巖氣儲氣、運輸、壓縮和純化等各個領域也擁有世界領先的基礎設施。

美國頁巖氣經過10多年的快速發展,相關開采壓裂設備迎來更新需求。

二、中國

2005年我國開始了頁巖氣的相關勘探,歷經了從頁巖氣地質條件研究、“甜點區”評選與評價井鉆探及勘探開發前期準備,到海相頁巖氣工業化開采試驗、海陸過渡相與陸相頁巖氣勘探評價兩大發展階段,評價優選了四川盆地及鄰區,鄂爾多斯盆地為中國頁巖氣勘探開發有利區,鎖定了涪陵、長寧、威遠、昭通、富順-永川等一批頁巖氣開發優質氣田。2018年,陸相頁巖油勘探關鍵技術研究取得重要進展,有效指導和推動了準噶爾盆地吉木薩爾、渤海灣盆地滄東凹陷等陸相頁巖油的勘探突破及規模建產;3800米以淺頁巖氣壓裂工藝日趨成熟,低成本壓裂工藝試驗獲階段成效。

四川盆地東部南川地區金佛斜坡頁巖氣勘探獲重大突破,落實頁巖氣地質資源量1965億立方米,為涪陵頁巖氣田三期建設奠定資源基礎。中國頁巖氣產區主要集中在四川盆地周圍的四川、重慶、云南區域內,目前國家劃出的頁巖氣重點產能區域為涪陵、長寧、威遠、昭通、富順-永川五個頁巖氣勘探開發區。其中,涪陵勘探開發區歸中石化所有,已具備100億方產能,2017年產量60.04億方,成為我國頁巖氣最主要產區;其他都為中石油所有,威遠2017年產量為24.73億立方米,昭通則超過了5億立方米。2018年我國新增頁巖氣探明地質儲量1246.78億立方米,新增儲量來自中國石化四川盆地的威榮頁巖氣田。

從稅收減免上來看,《頁巖氣開發利用補貼政策》,政策提出2012-2015年,中央財政按0.4元/立方米的標準對頁巖氣開采企業給予補貼。2015年,財政部與國家能源局將補貼政策延長至2020年,但補貼標準調整為前三年0.3元/立方米、后兩年0.2元/立方米。隨后,2017年3月財政部、稅務總局出臺的《關于對頁巖氣減征資源稅的通知》中要求將頁巖氣資源稅(按6%的規定稅率)減征30%。從產量規劃上來看,《天然氣“十三五”規劃》中提出2020年力爭實現頁巖氣產量300億立方米,較2015年增長255億立方米,同時規劃還指出到2030年我國將實現頁巖氣產量800-1000億立方米。但是,在頁巖氣下游定價市場化方面,相關政策還存在一定缺失,因此這方面的配套政策仍需進一步完善。

我國頁巖氣行業相關產業政策匯總

期間 | 頒布時間 | 頒布部門 | 政策名稱 | 內容 |

“十二五”期 間 | 2011年1月 | 國家能源局 | 《關于發展天然氣分布 式能源的指導意見》 | 2015年頁巖氣產量目標65億立方米,2020年頁 巖氣產量目標600-1000億立方米,建立19個頁 巖氣勘探開發區 |

2012年3月 | 發改委、財政 部、國土資源 部、能源局 | 《頁巖氣發展規劃 (2011-2015年)》 | 2015年頁巖氣產量目標65億立方米,2020年頁 巖氣產量目標600-1000億立方米,建立19個頁 巖氣勘探開發區 | |

2012年11月 | 財政部、國家能 源局 | 《頁巖氣開發利用補貼 政策》 | 中央財政對頁巖氣開采企業給予補貼, 2012-2015年的補貼標準為0.4元/立方米 | |

“十三五”期 間 | 2014年4月 | 發改委 | 《關于建立保障天然氣 穩定供應長效機制的若 干意見》 | 2020年天然氣供應達到4000億立方米,力爭 4200億立方米 |

2014年6月 | 國務院辦公室 | 《能源發展戰略行動計 劃(2014-2020年)》 | 2020年國產常規氣達到1850億立方米,頁巖氣 產量力爭超過300億立方米 | |

2015年4月 | 財政部、國家能 源局 | 《關于頁巖氣開發利用 財政補貼政策的通知》 | 2016-2018年補貼標準為0.3元/立方米, 2019-2020年補貼標準為0.2元/立方米 | |

2016年9月 | 國家能源局 | 《頁巖氣發展規劃 (2016-2020年)》 | 完善成熟3500米以淺海相頁巖氣勘探開發技術, 突破3500以深海相頁巖氣、陸相和海陸過渡相 頁巖氣勘探開發技術;在政策支持到位和市場開拓順利情況下,2020年力爭實現頁巖氣產量300 億立方米 | |

2018年4月 | 財政部、稅務總 局 | 《關于對頁巖氣減征資 源稅的通知》 | 我國對頁巖氣資源稅減征30% | |

2019年6月 | 財政部 | 《關于<可再生能源發展 專項資金管理暫行辦法> 的補充通知》 | 自2019年起,非常規天然氣開采不再實行定額 補貼,而是采用增量補貼。 |

數據來源:公開資料整理

“十四五”及“十五五”期間,我國頁巖氣產業加快發展,海相、陸相及海陸過渡相頁巖氣開發均獲得突破,新發現一批大型頁巖氣田,并實現規模有效開發;根據《天然氣“十三五”規劃》,2030年我國將實現頁巖氣產量800-1000億立方米。

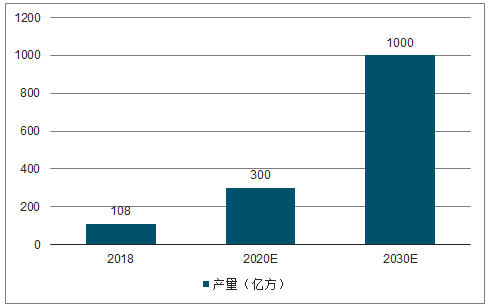

2018-2030年國內頁巖氣產量市場空間及預測

數據來源:公開資料整理

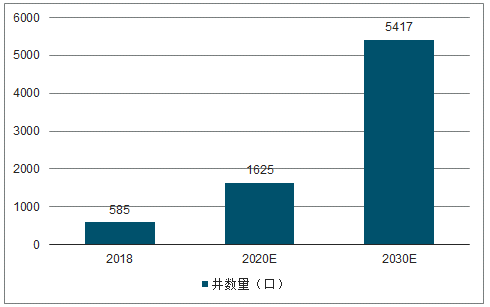

2018-2030年國內頁巖氣井口數市場空間及預測

數據來源:公開資料整理

2018-2030年國內所需壓裂設備市場空間及預測

數據來源:公開資料整理

2018年108億立方米頁巖氣產量,需要大約688臺壓裂設備,對應市場空間110億元;當完成每年頁巖氣產量300億立方米的目標時,需要大約1912臺壓裂設備,對應市場空間306億元,對應增量壓裂設備1224臺(市場空間196億元);當完成每年頁巖氣產量1000億立方米的目標時,需要大約6373臺壓裂設備,對應市場空間1020億元,對應增量壓裂設備5685臺(市場空間910億元)。

三、中美對比

1、對比美國成熟的頁巖氣開發技術,中國還處于探索成長階段。

美國頁巖氣地層主要分布在上古生界和中生界,以海相地層為主,地質構造相對穩定,分布較為集中,海相地層的特征使頁巖氣開采具有充足的水源。國內頁巖氣多為陸相或者海陸交互地層,地勢多分布于山地、丘陵,地質構造相對活躍,頁巖氣開采技術難度較高,且頁巖氣資源分布較為分散,而陸相地層水源獲取較為困難。

中美頁巖氣地質構造對比

- | - | 中國 | 美國 |

地質條件 | 構造 | 復雜、多次改造、斷裂發育 | 簡單、一次抬升、斷裂較少 |

沉積類型 | 發育3類,海相有效范圍保存少 | 單一,主要為海相頁巖 | |

有機碳含量 | 中等-好,以1%-5%為主 | 豐富,以5%-10%為主 | |

含氣量 | 偏低(平均1-3立方米/噸) | 高(平均3-6立方米/噸) | |

熱演化程度 | 變化大、海相偏高、陸相偏低 | 普遍為成氣高峰階段 | |

開發條件 | 埋深 | 偏大,>3500m埋深為主 | 較淺,以1500-3500m為主 |

地表條件 | 復雜,南方多高山,北方少水 | 平原或丘陵,水源好 | |

油氣管網 | 總體不夠匹配,部分地區無管網 | 發達,遍及全網 |

數據來源:公開資料整理

2、我國頁巖氣與水資源分布不均,開發成本高。

頁巖氣開發需要大量用水,以美國為例,在巴涅特、費耶特維爾、海恩斯維爾和馬塞勒斯四大頁巖氣產區中,單井壓裂用水從1萬到1.5萬立方米不等,是開采常規天然氣的10倍。但我國頁巖氣與水資源分布不均,世界資源研究所公布的研究報告顯示,中國頁巖油氣資源中有3/5以上位于水資源匱乏的地區,面臨較高的水資源壓力或干旱環境。尤其中國西北地區等頁巖氣富集區缺水,導致在水力壓裂時往往不能夠提供足夠的水資源,這在很

大程度上限制了中國頁巖油氣資源開發。我國頁巖氣目前仍處于前期的探索階段,開發時間較短,地質、地表條件復雜,相關技術不成熟,關鍵設備依賴進口,我國頁巖氣開發的成本較高,單井投入一般在5000-7000萬元,而美國8個主要頁巖氣區帶的單井開發成本多在300-900萬美元,具有良好的投資回報率。從最終的產氣成本來看,美國頁巖氣生產成本約為1.5元/立方米,而我國目前頁巖氣生產成本約為2.5-4.5元/立方米,遠高于我國常規氣田的生產成本。

中美頁巖氣主要產區參數對比

區帶 | 井深/米 | 成本/美元 |

MARCELLUS | 2000 | 300-400 |

NewAlbany | 800 | 80-100 |

Antrim | 400 | 30-50 |

Haynesville | 3600 | 600-700/700-900 |

Fayetteville | 1200 | 290 |

Woodford | 1500-2800 | 600-700/460-800 |

Barnett | 2200 | 200-300/160-370 |

Barnett-Woodford | 3000 | 650 |

涪陵氣田 | 2885 | 800-1000 |

數據來源:公開資料整理

質量上,由于我國頁巖氣開發難度較美國更大,進一步提高了對我國壓裂設備質量上的要求。中國頁巖氣資源多分布在山區,地表條件復雜,黏土和礦物含量更高,巖石內空氣阻力更大。

另外,油藏埋深在3500米以下,需要2500型及以上的壓裂車以大功率長時間穩定輸出。

根據《頁巖氣發展規劃(2016-2020年)》,2020年力爭實現頁巖氣產量300億立方米,產量目標是2018年產量的近3倍。要想達到2020年的規劃目標,在未來,頁巖氣的開發力度將會逐步加大,從而直接帶動頁巖氣開采核心設備的增長。

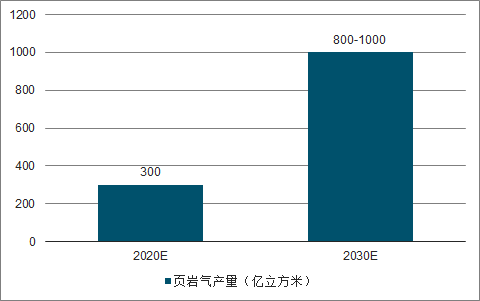

2020-2030年頁巖氣產量發展規劃目標(億立方米)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國頁巖氣行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國頁巖氣行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國頁巖氣行業市場競爭態勢及未來趨勢研判報告 》共十五章,包含中國頁巖氣行業發展潛力評估及市場前景預判,中國頁巖氣行業投資特性及投資機會分析,中國頁巖氣行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國頁巖氣行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:勘探技術不斷進步,頁巖氣資源產業化水平將持續提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)