移動互聯網流量保持高速增長,DOU進一步提升。自2015年起移動互聯網流量逐年實現高速增長,2016-2018年增長絕對值分別為51.7億GB、152.4億GB、465億GB,逐年呈現指數級增長。2019年以來,各月移動互聯網流量保持高速增長,移動互聯網累計流量再創新高,同時戶均移動互聯網接入流量(DOU)進一步提升,單個用戶流量需求維持高增長。

2019年當月戶移動互聯網增速保持高增長,累計流量再創新高

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國通信行業市場消費調查及投資策略建議報告》

2019年當月戶均移動互聯網接入流量(DOU)

數據來源:公共資料整理

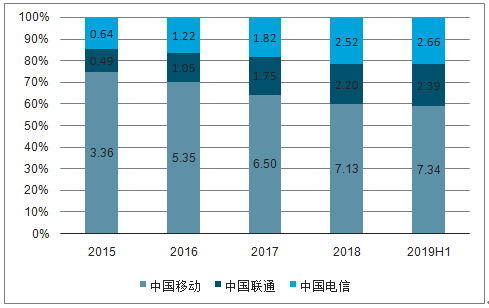

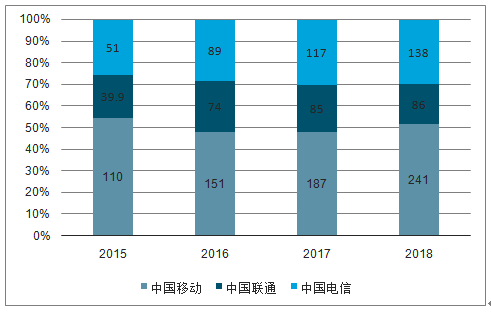

運營商持續提升網絡服務,4G用戶數和基站數保持增長。4G用戶量不斷提升,且用戶DOU不斷增長,運營商需要持續提升網絡性能和服務能力。2019H1中國移動、中國聯通和中國電信4G用戶數分別為7.34億、2.39億和2.66億,4G基站數分別為241萬、86萬和138萬。

三大運營商4G用戶數不斷提升

數據來源:公共資料整理

三大運營商4G基站數持續提升

數據來源:公共資料整理

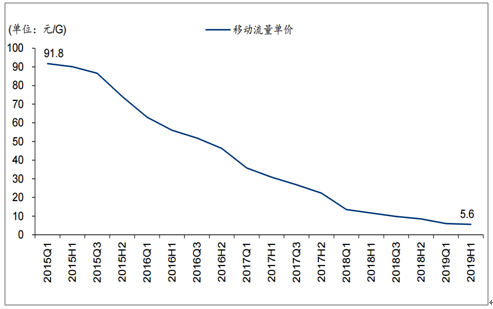

流量單價持續下滑。2015年移動數據流量單價高達91.8元/G,而后單價持續下降,到2019年6月,流量單價已低至5.6元/G,一方面由于運營商網絡性能提升,降低用戶消費邊際成本;另一方面,受提速降費競爭影響,流量單價下降明顯。

流量單價持續加速下降

數據來源:公共資料整理

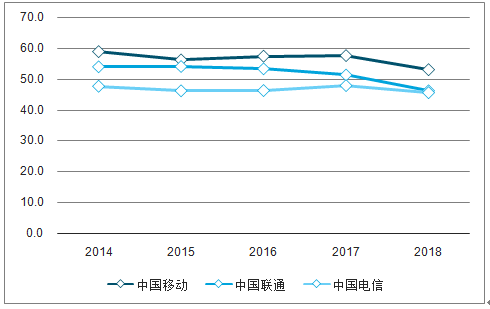

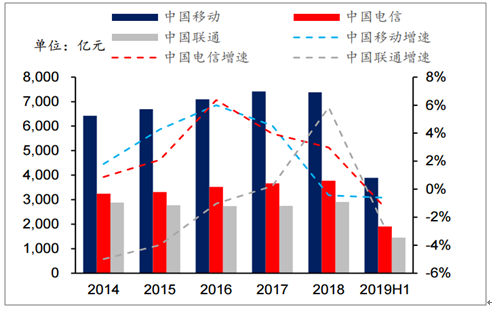

近幾年三大運營商價格競爭,導致ARPU值持續下降。三大運營商營收和凈利潤增速下滑的主要原因是ARPU值持續加速下降。中國移動2014年-2018年移動業務ARPU值由59元降為53.1元;中國聯通移動業務ARPU值由47.8元降為45.7元;中國電信移動業務ARPU值由54元降為46.1元。綜合來看,2014-2018年國內三大運營商平均ARPU值由53.6元降為48.3元,降價幅度9.89%。

三大運營商量移動業務ARPU值持續走低,2018年ARPU值較2014年下降9.89%

數據來源:公共資料整理

運營商整體營收和凈利潤增速下降。雖然用戶流量逐月大幅增長,但單價下降較快,導致三大運營商2019H1營業收入增速大幅下降,2019H1中國移動、中國電信和中國聯通營收分別為-0.61%、-1.32%和-2.78%;從凈利潤情況看,除中國聯通受到混改紅利影響2018年凈利潤大幅提升,中國移動和中國電信凈利潤增速均有所下降,中國移動2019H1首次出現凈利潤下滑。

三大運營商收入增速持續下降

數據來源:公共資料整理

三大運營商利潤增速持續下降

數據來源:公共資料整理

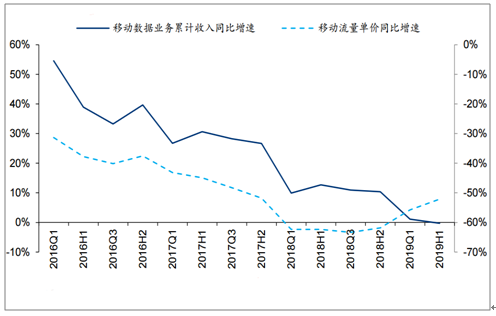

2018年三大運營商數據業務收入增速下滑。從移動數據業務情況來看,三大運營商2015-2017年由于用戶流量需求提升,該業務收入增速持續提升,2018年受到流量單價下降的影響,移動數據業務增速紛紛下滑。2018年中國移動、中國電信和中國聯通移動數據業務增速分別為9.87%、10.62%和14.59%。

運營商移動數據業務增速下滑

數據來源:公共資料整理

2019年流量單價降幅與數據業務收入增速趨勢背離,預計移動流量單價繼續快速下降的趨勢難以持續。2016年初移動流量單價為63元/G,到2019年6月單價降為5.6元/G,3年時間下降了91%。但從與移動數據業務收入增速對比上來看,2019年前移動數據收入增速趨勢與流量單價下降幅度基本一致,但隨著當前單價處于較低水平,2019年來單價下降幅度趨緩,且移動數據收入增速首次出現負增長,移動流量單價繼續快速下降的趨勢難以持續。

流量單價繼續下降空間有限

數據來源:公共資料整理

進入提速降費2.0時代。在這一背景下,單價持續下降使得量收剪刀差加大,帶來運營商的創收盈利瓶頸,面臨流量需求提升帶來網絡建設增加,需要大量資本開支投入,以及國資和資本層面考核指標,形成了無法可持續發展的三角狀態,而5G作為國家戰略將作為優先級考慮,運營商收入端增長是基礎,從而單價下降速度趨緩,進入提速降費2.0時代,同時隨著當前DOU仍高速增長,整體ARPU值有望企穩回升,從收入源頭突破運營商可持續發展困局。

用戶ARPU值下降、考核、及網絡建設需求增加形成不可持續的發展態勢

數據來源:公共資料整理

5G時代,數據流量再強化“科技屬性”。5G帶來高清直播、車聯網、大規模物聯網、工業控制等新興科技領域,“科技屬性”進一步增強。根據數據,到2030年,5G將拉動GDP增長,形成直接產出和間接產出將分別達到6.3萬億和10.6萬億。

5G直接及間接產出價值

數據來源:公共資料整理

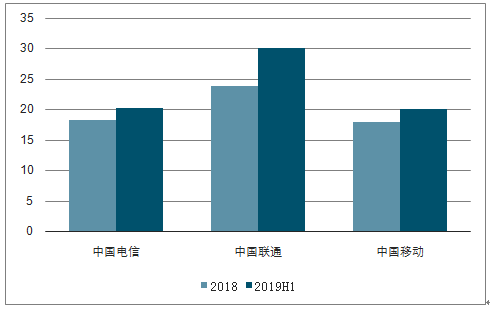

從全球4G網絡下載速度來看,中國高于全球平均水平。根據數據顯示,2018年全球77個國家4G的下載速度一日內最高達到22.1Mbps,日平均下載速度為15.9Mbps。2019年H1中國電信、中國聯通和中國移動的4G平均下載速度為20.24Mbps、30.11Mbps和20.03Mbps,中國聯通是國內4G網速最快運營商。綜合來看,國內運營商4G網絡性能位于全球前列。

國內運營商4G網絡性能位于全球前列

數據來源:公共資料整理

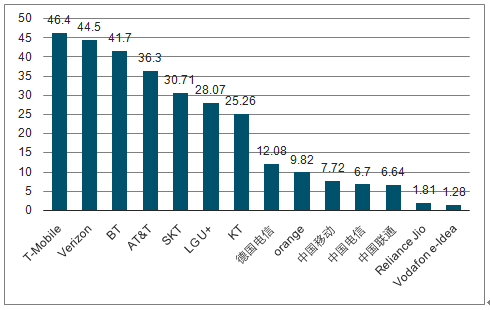

對比來看,國內運營商網絡性能位于全球前列,但ARPU值持續下降且數值水平大幅低于海外運營商,我們認為當前運營商過度的價格競爭將緩解,帶來存到4G用戶ARPU值企穩回升,收入增長邊際改善,帶來運營商持續發展的動力。

主流運營商2018年ARPU值情況,中國運營商差距較大

數據來源:公共資料整理

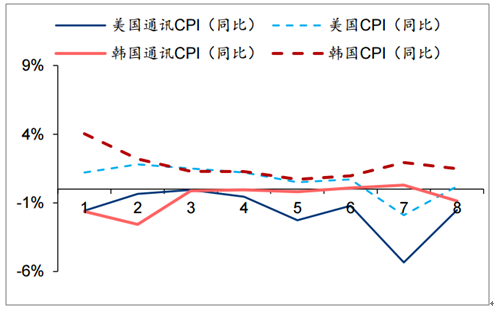

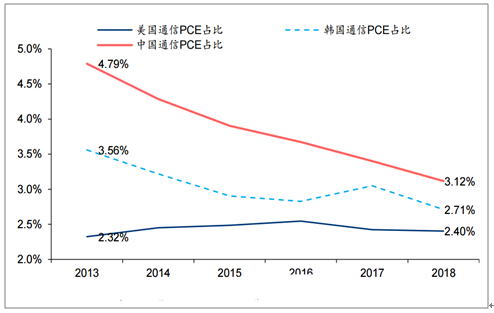

中國通訊服務行業消費需求端旺盛,明顯強于海外,且人均通信消費/居民人均可支配收入下滑明顯,向美國和韓國靠攏。從CPI同比情況來看,2011-2018年美國和韓國通訊CPI同比增速均大幅低于國家整體CPI增速水平,對比來看,中國通信服務CPI同比增速多數高于整體CPI增速,且增速水平較為穩定,表明了我國居民對于通訊服務的消費需求較高,購買力穩定提升,明顯強于海外。

中國通信CPI反映行業需求景氣度較高

數據來源:公共資料整理

美國和韓國通訊CPI同比增速均低于整體CPI增速

數據來源:公共資料整理

中國通信PCE/居民人均可支配收入下滑明顯

數據來源:公共資料整理

隨著三大運營商流量資費的調整,進入提速降費2.0時代,將強化流量“消費屬性”。我國網絡性能位于全球前列,而用戶ARPU值卻明顯偏低,結合當前我國通信人均消費占居民人均可支配比重下滑明顯,流量資費的單價持續快速下降趨勢有限。中國通信服務CPI同比增速多數高于整體CPI增速,且增速水平較為穩定,表明了我國居民對于通訊服務的消費需求較高,購買力穩定提升。我國消費者對通信領域支出能力和意愿均較高,運營商ARPU值具有較大提升空間,這將為運營商日益下滑的收入現狀帶來拐點。

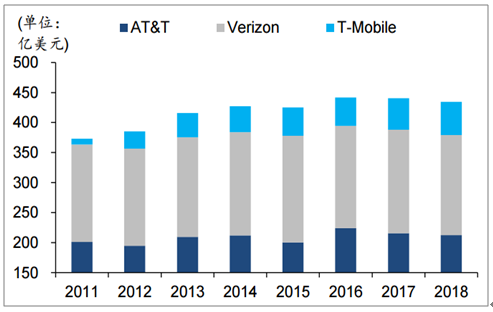

我國進入5G建設高峰期,未來Capex將呈現上升趨勢。自2010年4G建設高峰期后,為逐步提升網絡能力,資本開支仍保持逐年提升的趨勢。我國三大運營商自4G建設高峰期后資本開支逐步回落,到2018年觸底,2019年5G建設元年啟動,資本開支企穩回升。進入5G建設高峰期后,資本開支處于上升期,且總規模將超過4G建設時期水平。

我國三大運營商資本開支呈現逐年下滑

數據來源:公共資料整理

美國運營商資本開支逐年穩定提升

數據來源:公共資料整理

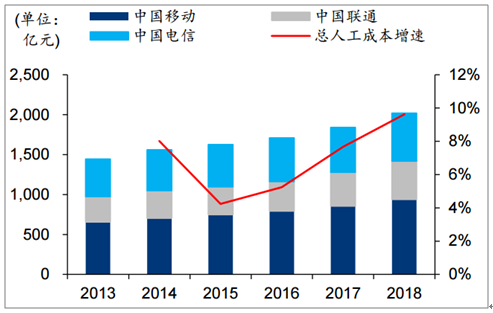

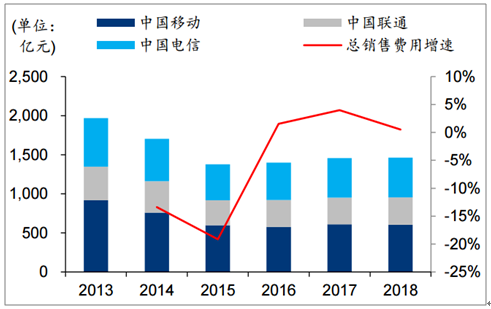

4G初期,三大運營商折舊和運營成本增速較高,但銷售費用得到顯著優化。從三運營商Opex拆分的增速情況來看,占比重較大的折舊攤銷和網絡運營成本在2014-2015年增速水平較高。人工成本方面也呈現較快增長的趨勢。另一方面,三大運營商均實現銷售費用顯著優化,使得整體Opex增長得以管控。

三大運營商網絡運營成本逐年提升

數據來源:公共資料整理

三大運營商人工成本增速較快

數據來源:公共資料整理

三大運營商持續保持銷售費用優化

數據來源:公共資料整理

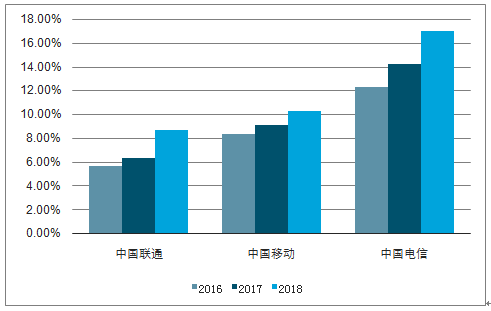

近年來運營商ToB業務開展如火如荼。三大運營商近年來積極開展ToB業務,包括IDC、物聯網、視頻、云計算、大數據等領域。2018年,中國聯通實現產業互聯網營業收入230.1億元,占總營業收入比重為8.7%;中國移動應用及信息服務實現營業收入757億元,占總營業收入比重為10.3%;中國電信信息及應用服務實現營業收入834.78億元,占總營業收入比重為22.1%,其中排除短信業務影響,IDC、云計算等業務占比約為17%。

三大運營商ToB業務進展如火如荼

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告》共十二章,包含中國通信及設備領域主要企業經營分析,中國5G6G通信行業發展前景與市場空間測算,2026-2032年中國5G6G通信行業投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢