一、PCB行業市場規模預測

PCB是承載電子元器件并連接電路的橋梁,作為“電子產品之母”,被廣泛應用于通訊、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域,是現代電子信息產品中不可或缺的電子元器件。

PCB行業是IT行業中較為基礎但較重要的部分,一般被稱之為IT之母,由于下游通訊、消費電子、汽車等領域持續發展,行業仍有3-5年紅利。

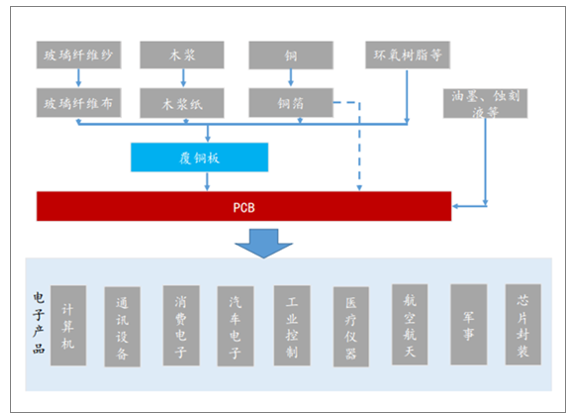

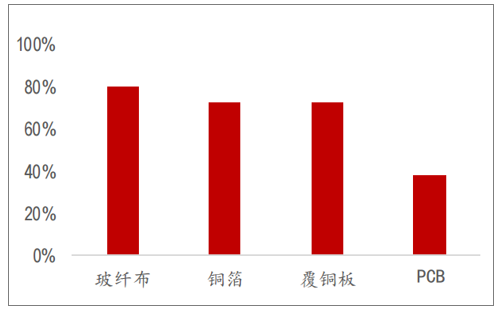

PCB產業鏈上游主要原材料是覆銅板、銅球、銅箔、油墨等,其中覆銅板占PCB物料成本約50%的比重;上游覆銅板行業的主要原材料為玻璃纖維布、木漿紙、銅箔、環氧樹脂等材料,其中銅箔占80%的物料比重。

PCB產業鏈構成

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國印制電路板制造行業市場需求潛力及戰略咨詢研究報告》

從產品結構來看,當前PCB市場剛性板仍然占主流地位,其中多層板占比39.4%,單雙面板占比4.9%;其次是柔性板,占比達19.9%,HDI板和封裝基板分別占比為14.8%和12.1%。

2018年全球PCB細分產品結構(單位:%)

數據來源:公共資料整理

PCB行業發展已經歷若干個周期,經歷了1980-1990年快速起步期(CAGR=15.9%)、1991-2000年持續增長期(CAGR=7.1%),、2001-2010年間經歷大波動期(CAGR=2.1%),自2011年起開始步入平穩增長期,預計2017-2022年全球PCB將維持3.2%的復合增速。

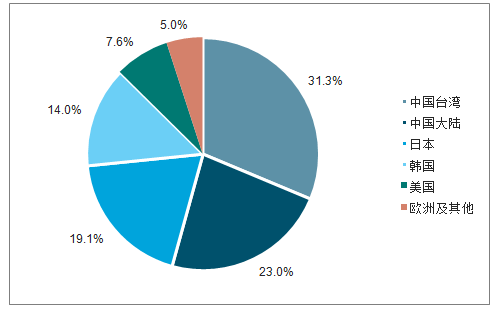

2018年,全球印刷電路板產值規模達636億美元,根據數據顯示,2018年雖然中國臺灣仍以31.3%的全球市場占有率奪冠,但中國大陸的占比也達到了23%,且市占率和成長率節節上升中,逐步進逼臺灣龍頭地位。兩者合計占全球PCB產值的比重為54.3%,穩坐全球第一寶座。

2018年全球PCB產值分布(單位:%)

數據來源:公共資料整理

預測在5G、物聯網、汽車智能化等推動下未來幾年全球PCB行業產值將到2022年全球PCB行業產值將達到688.1億美元。

全球PCB總產值持續增長

數據來源:公共資料整理

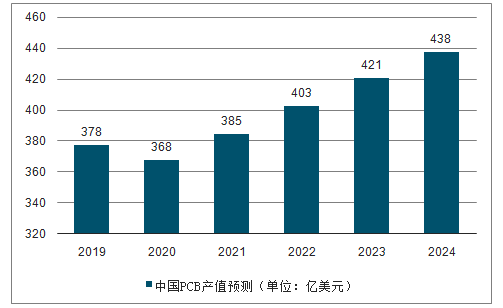

中國是全球最大的電子信息產品制造基地和消費市場,在移動互聯網、物聯網、大數據、云計算、人工智能、無人駕駛汽車等新興市場已經涌現出一批全球知名的本土企業,為配套的電子制造產業提供更多發展機遇。2019年以來,河南、北京、成都、深圳、江西、重慶等地紛紛出臺了支持5G產業落地的行動計劃或規劃方案。隨著5G商用時代的來臨,基站等網絡基礎設施建設正在加速推進,而5G通信設備對通信材料的要求更高、需求量也將更大,各大運營商未來在5G建設上投入較大,因此通信PCB未來將有巨大的市場。預計到2022年,中國PCB產值將突破400億美元,到2024年,產值達到438億美元,市場規模提升空間非常大。

2019-2024年中國PCB產值預測(單位:億美元)

數據來源:公共資料整理

二、PCB行業下游應用領域

在下游應用領域方面,通訊電子、消費電子和計算機領域已成為PCB三大應用領域。汽車領域是PCB長期增長點

1.主流經濟體從政策上制定燃油車禁售時間。

長期看我國和世界主要的經濟體已經提出明確時間表退出燃油車銷售,我國傳統燃油車將于2050年退出市場。目前雖然各國的步伐不盡相同,但從廠商的行動來看,全球主流汽車品牌如大眾、寶馬、奔馳、豐田、FCA集團等都定在2030年之前,我國長安、北汽、海馬等品牌將時間定為2025年。

各國退出燃油車和汽車大廠的計劃

序號 | 國家 | 退出時間 | 提出時間 | 廠商 |

1 | 中國 | 傳統燃油車將于2050年退出市場 | 2019年5月 | 長安、北汽、海馬2025年停售燃油車 |

2 | 美國 | 加州政府2030年禁止銷售燃油車 | 2015年8月 | FCA集團將在5年內提出電動化解決方案 |

3 | 德國 | 2030年禁售燃油汽車(未形成法律) | 2016年10月 | 大眾將在2030年前實現所有車型電動化,停售傳統燃油車寶馬將在2025年前一半車型電動化 |

4 | 法國 | 2040年前終止銷售汽油車和柴油車 | 2017年7月 | - |

5 | 英國 | 2040年禁售燃油車,包括油電混合動力車 | 2017年7月26日 | - |

6 | 印度 | 2030年在全國范圍內不再出售純汽油車和柴油車 | 2017年4月 | - |

7 | 挪威 | 在2025年全面禁止非電動汽車 | - | - |

8 | 日本 | 通過法律規定電動車的政府采購比例,以及其他購買補助措施等制度以實現新能源汽車的替代方案 | - | 豐田將在2025年將旗下燃油車種類削減為0 |

數據來源:公共資料整理

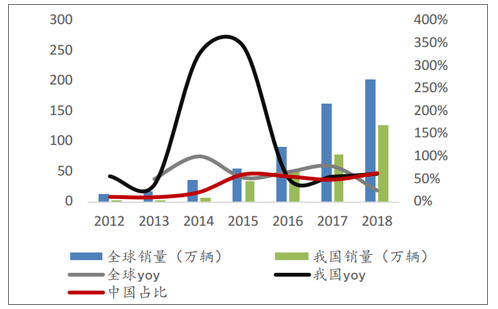

2.全球新能源汽車仍有40倍空間。

2018年全球新能源汽車總銷量超過200萬輛,滲透率為2.3%,如在2050年全球停售燃油車,則仍有40倍的發展空間。根據數據2019年全球上半年增速仍超過50%,我國是新能源車絕對主力,目前全球份額超過50%。我國已將新能源汽車發展作為重要戰略方向,先后多個規劃文件提出新能源汽車發展目標:到2020年純電動汽車和插電式混動汽車的生產能力達到200萬輛,占比6%-7%;到2025年新能源汽車總銷量達500-700萬輛,占比15%-20%;到2030年新能源汽車總銷量1500萬輛,占比達40%。

新能源汽車快速增長

數據來源:公共資料整理

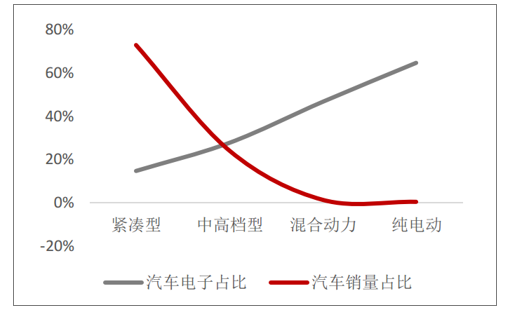

汽車電子滲透率不斷提升

數據來源:公共資料整理

3.汽車智能化趨勢明顯。

隨著汽車發展成為智能化、信息化、機電一體化的高科技產品,電子技術在汽車上已十分廣泛,無論是發動機系統、還是底盤系統、操縱系統、安全系統、信息系統、車內環境系統等都無一例外地采用了電子技術產品,且越高階的車款比例越高,目前中高檔轎車中汽車電子成本占比達到28%,新能源汽車則高達47%。

4.汽車PCB市場仍有4倍以上空間

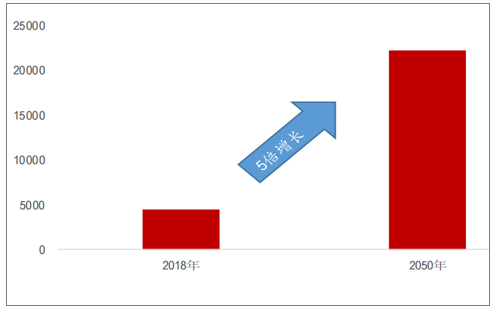

2018年全球汽車用PCB市場空間約為63.55億美元,全球單車平均PCB用量約為0.52平方米,從長期20-30年角度看,新能源車和汽車電子化將推升PCB用量增長4-5倍左右,或將超越現有的通訊板塊。

汽車PCB用量有5倍空間(單位:萬平方米)

數據來源:公共資料整理

三、PCB行業競爭格局

PCB行業在整個產業鏈條中處于偏后的位置,上游主要是玻纖布、銅箔、覆銅板等行業,下游是消費電子、通訊設備等廠商,從2018年集中度來看全球TOP10PCB集中度為33%,在2018年全球PCB排名中TOP10中沒有大陸PCB廠商的身影,臺灣廠商占據TOP10的半壁江山。

PCB產業各環節集中度

排名 | 公司名稱 | 地區 | 營業收入 (百萬美金) |

1 | 鵬鼎 | 中國臺灣 | 3911 |

2 | 旗勝 | 日本 | 2856 |

3 | 迅達 | 美國 | 2847 |

4 | 欣興 | 中國臺灣 | 2620 |

5 | 健鼎 | 中國臺灣 | 1727 |

6 | 華通 | 中國臺灣 | 1681 |

7 | 三星電機 | 韓國 | 1346 |

8 | 維信 | 奧地利 | 1202 |

9 | 奧特斯 | 奧地利 | 1202 |

10 | 瀚宇博德 | 中國臺灣 | 1186 |

數據來源:公共資料整理

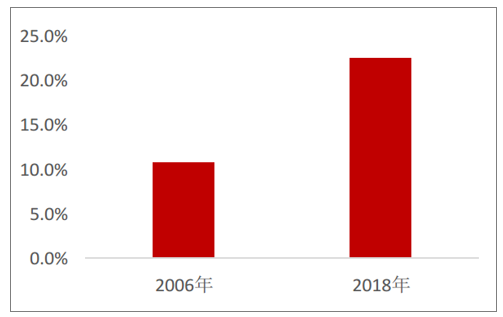

從整個產業鏈角度看,PCB集中度并不高,其上游各原材料領域和下游各應用領域TOP10集中度普遍高于70%,這主要由環保限制、下游產業配套集中、本身技術壁壘不高等因素共同決定。

PCB產業各環節集中度

數據來源:公共資料整理

PCB行業集中度提升趨勢明顯(TOP5)

數據來源:公共資料整理

四、PCB行業發展趨勢

1.生產自動化程度提升,生產模式轉變

PCB行業屬于勞動密集型行業,隨著勞動力成本的提升,企業將逐步進行工業自動化改造,逐步從人工操作的生產模式向自動化設備的生產模式轉變。

2.政策持續出臺,市場發展空間巨大

電子信息是我國重點發展的戰略性支柱產業,印刷電路板作為電子產品的基礎產品,國家政策的大力發展,促進和引導印刷電子板行業的良性發展。

3.汽車電子推動PCB需求量快速增長

PCB的應用領域幾乎涉及所有的電子產品,是現代電子設備中必不可少的基礎組件,汽車電子的快速增長帶來相應車用PCB需求量倍數式增長。

4.污染物治理,加工制作和產品向環保發展

隨著生態環境問題的突出,綠色環保的理念以在電子產業得到了共識。在嚴苛的環保標準下,企業需要建立更完善的環保制度,未來行業的可持續發展,未來行業加工制作和產品將向環保方向發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國印制電路板(PCB)行業市場運營格局及競爭戰略分析報告

《2026-2032年中國印制電路板(PCB)行業市場運營格局及競爭戰略分析報告》共九章,包含國外重點PCB制造商介紹,國內PCB重點企業研究,2026-2032年PCB行業投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國印制電路板(PCB)行業發展歷程、產業鏈、產銷量、主要企業及經營現狀對比:已形成較為成熟的電子信息產業鏈[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![專精特新專欄:某印制電路板企業順利通過2024年第六批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2022年中國印制電路板發展環境(PEST)分析:行業增長保持穩健[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國印制電路板行業重點企業(鵬鼎控股vs深南電路)對比分析:印刷電路板行業迎來廣闊發展空間[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)