一、原油生產:“三足鼎立”新格局加速形成

全球原油生產“三足鼎立”新格局的開啟(OPEC、俄羅斯和美國),所導致的原油運輸格局的變遷,將促進油運市場中長期需求大幅改善。

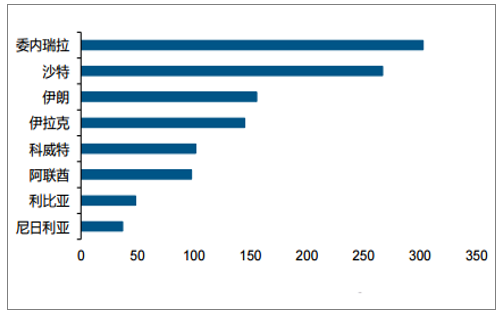

原油生產“新格局”開啟的原因一方面來自OPEC成員國產油量的大幅下滑。在OPEC成員國中,原油儲量最大的4個國家(委內瑞拉、沙特、伊朗和伊拉克),除了沙特之外,其他三個國家都直接或者間接被美國制裁,最終導致這三個國家的原油產量不同程度下滑,合計原油產量僅和沙特持平。

OPEC成員原油儲量

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國原油產業發展態勢及投資盈利分析報告》

OPEC成員原油產量(千桶/天)

數據來源:公共資料整理

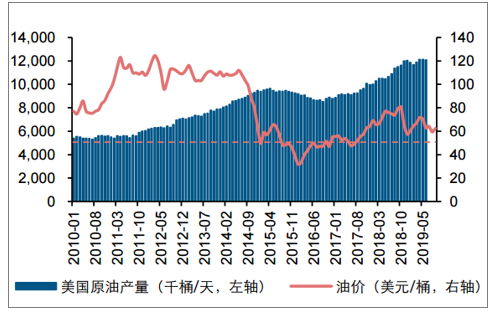

美國方面,頁巖油全周期開采成本在50美元/桶左右,目前的油價水平同樣適合頁巖油生產。美國借此大幅增加原油產量,市場影響力不斷提升:2018Q4,美國單月原油產量超越俄羅斯和沙特,全球原油生產“三足鼎立”新格局逐步形成。

目前油價高于美國頁巖油全周期開采成本

數據來源:公共資料整理

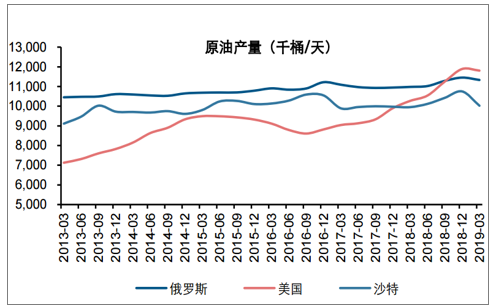

2018Q4,美國原油產量超越俄羅斯和沙特,原油生產“三足鼎立”新格局形成

數據來源:公共資料整理

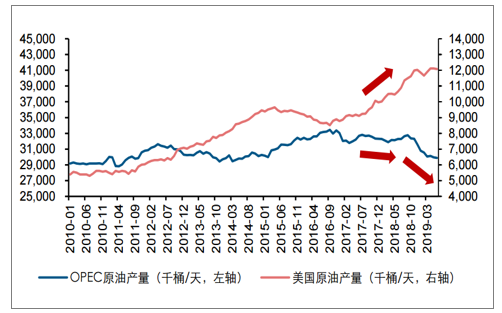

OPEC國家產油量從2017年開始逐步下滑,并在2018年底加速。而美國則大幅增加原油產量,填補OPEC減產帶來的原油空缺,原油生產“三足鼎立”新格局加速形成。

由于OPEC減產和美國制裁伊朗等事件,原油生產“新格局”加速開啟

數據來源:公共資料整理

二、原油出口:美油彌補OPEC原油出口減少量

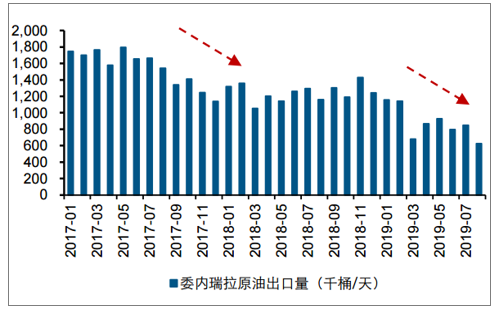

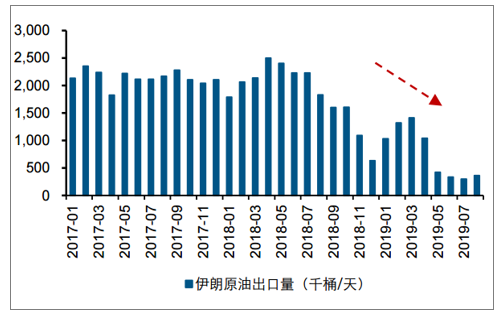

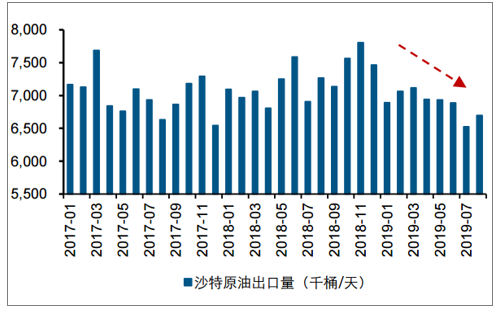

原油出口是油運需求的最直接來源,由于OPEC國家原油產量下滑,原油出口同樣顯著惡化:委內瑞拉和伊朗原油出口量分別自2017年7月和2018年7月之后大幅下滑;沙特在減產之后,原油出口量同樣呈現趨勢性下滑。

委內瑞拉原油出口量大幅下滑

數據來源:公共資料整理

伊朗原油出口量大幅下滑

數據來源:公共資料整理

沙特原油出口量大幅下滑

數據來源:公共資料整理

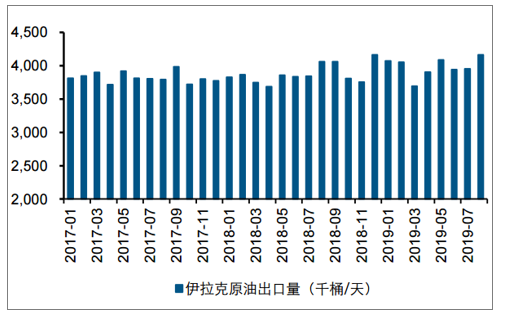

伊拉克原油出口量維持穩定

數據來源:公共資料整理

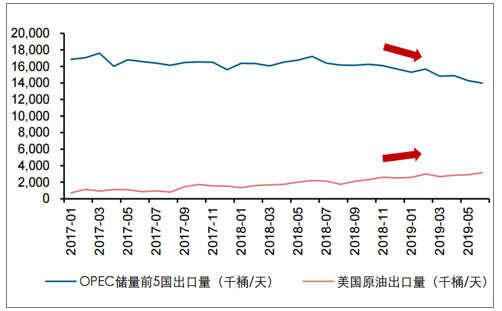

美國大幅增加原油出口,大致填補了OPEC原油出口減少量:2017年1月-2019年6月,OPEC核心成員原油出口量下滑286.4萬桶/天,而美國原油出口量則增加244.8萬桶/天。從原油生產到原油出口,“新格局”的演化都在不斷推進。

OPEC國家原油出口量逐漸下滑,美國原油出口量大幅增加

數據來源:公共資料整理

美國原油出口增量大體彌補OPEC核心國家的出口下滑

數據來源:公共資料整理

三、油輪運輸:美國貢獻主要的油運需求增量

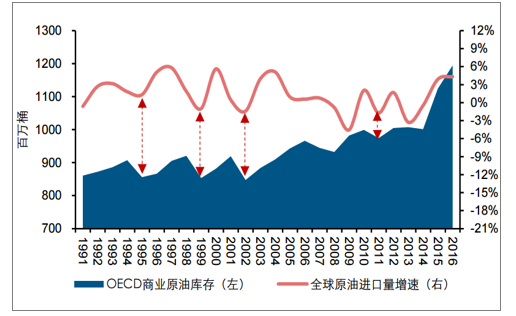

全球原油出口9成以上通過油輪進行跨洋運輸,原油出口是油運需求的直接來源。全球原油出口量增速與油輪海運量增速具有較高的相關性。

全球原油出口量增速與海運量增速相關性較高

數據來源:公共資料整理

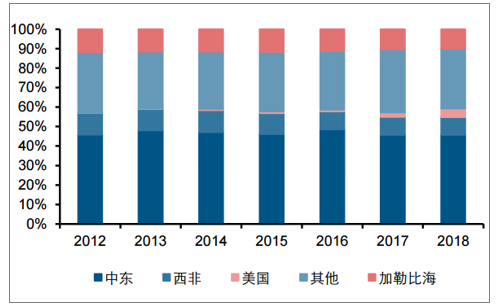

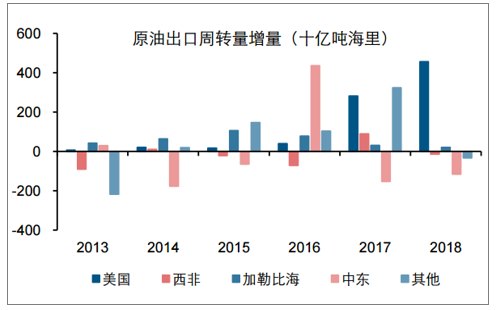

美國原油加大出口帶來油輪運輸格局的不斷演化:2015-2018年,美國原油出口海運量占比由0.8%提升至4.5%,周轉量占比由0.6%提升至7.9%。增量層面,2018年美國貢獻絕大部分的原油海運出口周轉量增量。其中,周轉量占比大于海運量占比,主要由于美國出口平均航距達到9019海里,在所有出口區域中位列第一。

2018年,美國原油海運出口量占比為4.5%

數據來源:公共資料整理

2018年,美國原油海運出口周轉量占比為7.9%

數據來源:公共資料整理

2018年美國貢獻主要的原油海運出口周轉量增量

數據來源:公共資料整理

四、定量測算:美油出口將為油運需求帶來3-5個點增量

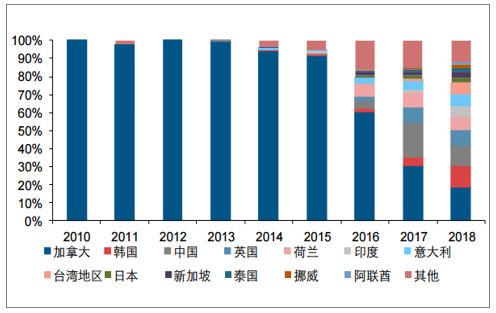

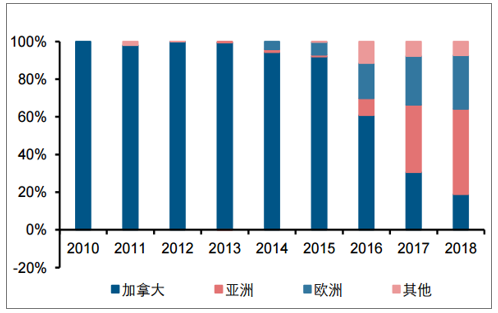

從美國的原油出口目的地國家結構來看:2015年以前,美國9成以上的原油通過管道出口至加拿大,對于油運需求帶動較少;在取消出口禁令之后,美國將大量原油出口至韓國、中國、英國等其他國家,帶來油輪運輸量和平均航距的不斷加長。

美國原油出口目的地國家或地區結構

數據來源:公共資料整理

美國原油海運出口航距不斷加長

數據來源:公共資料整理

對美國原油出口目的地國家及地區按照洲際分類,可以看到主要分布在亞洲和歐洲地區:2018年,在美國原油出口地區中,亞洲和歐洲分別各占45.3%和28.5%;從出口增量來看,出口亞洲的占到近6成,出口歐洲的占到近3成。其中,美國墨西哥灣-亞洲和美國墨西哥灣-歐洲的航距分別約為15200海里和5500海里。

美國原油出口目的地洲際結構

數據來源:公共資料整理

美國原油出口增量目的地洲際結構

數據來源:公共資料整理

預計2019年-2021年,美國原油出口周轉量分別為1415、2269和3450十億噸海里,同比增長71%、60%和52%。若僅考慮美國等量替代中東,將帶動2019年-2021年油運行業需求同比增長2.9%、4.1%和5.4%。

五、庫存周期:油運需求增強器,季節性主要來源

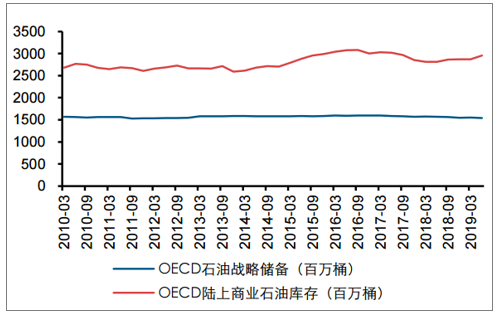

原油庫存一般分為戰略庫存和商業庫存兩種。從體量來看,戰略庫存維持相對穩定,而商業庫存呈現明顯的波動。原油庫存能有效應對供給和需求的沖擊,IEA(國際能源署)通過釋放原油儲備的方式來減小地緣政治風險的沖擊,在應對海灣戰爭、伊拉克戰爭等事件時均釋放了原油儲備,對穩定原油市場起到了積極作用。

原油戰略庫存較為穩定,商業庫存波動較大

數據來源:公共資料整理

原油補庫存需求有望帶動油運運價上行。原油庫存具有原油供給或需求的雙面屬性,從歷史看,當原油庫存處于低位時,原油庫存則充當原油需求。原油補庫存需求有望促進油運需求加速改善,同時帶動油運運價一同上行。

當原油商業庫存處于低位,補庫存需求將帶動油運需求加速改善

數據來源:公共資料整理

原油庫存周期是油運季節性的重要來源。國內煉廠開工具有季節性,一般在4季度開工率會逐步改善。由于煉廠開工帶來原油補庫存需求增加,導致原油進口需求(油運需求)間接改善,油運運價隨之環比上行。4季度成為油運行業傳統旺季。

煉廠補庫存需求導致油運運價季節性波動

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國原油行業市場行情監測及發展趨向研判報告

《2026-2032年中國原油行業市場行情監測及發展趨向研判報告》共十章,包含原油行業競爭格局分析,中國原油重點企業發展分析,2026-2032年中國原油行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢